❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

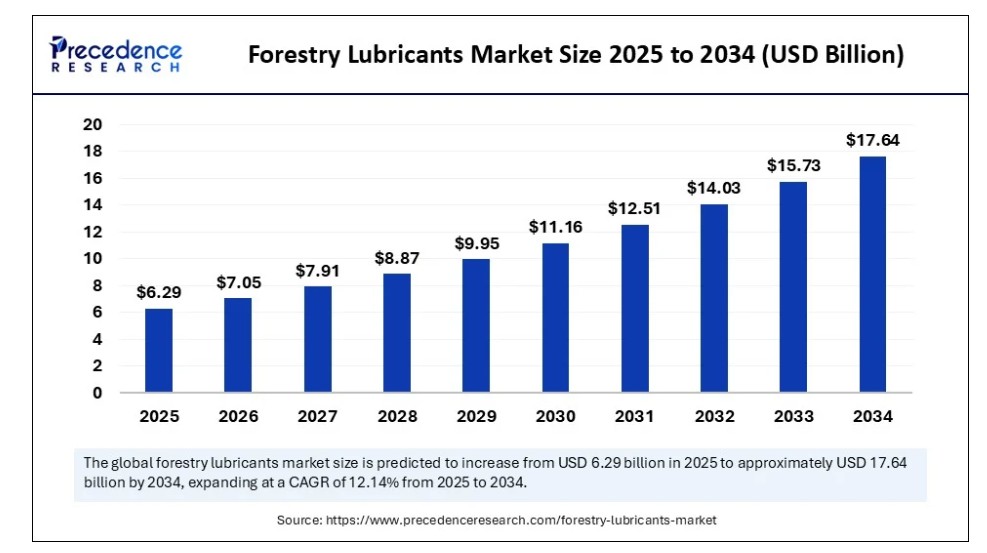

2024年の世界の林業用潤滑剤市場規模は56億1,000万米ドルに達し、2025年の62億9,000万米ドルから2034年までに約176億4,000万米ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は12.14%で拡大すると見込まれています。この市場は、林業機械・設備における持続可能で生分解性のある潤滑剤ソリューションの需要増加により成長しています。

2024年の世界の林業用潤滑剤市場規模は56億1,000万米ドルに達し、2025年の62億9,000万米ドルから2034年までに約176億4,000万米ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は12.14%で拡大すると見込まれています。この市場は、林業機械・設備における持続可能で生分解可能な潤滑剤ソリューションの需要増加により成長しています。

林業用潤滑剤市場 主要ポイント

- 売上高ベースで、2024年の世界林業用潤滑剤市場規模はUSD 5.61億ドルでした。

- 2034年までに176億4,000万ドルに達すると予測されています。

- 2025年から2034年までの期間で、年平均成長率(CAGR)12.14%で成長すると見込まれています。

- 2024年に33%の最大の市場シェアを占め、欧州が林業用潤滑剤市場を支配しています。

- アジア太平洋地域は、今後数年間で最も高いCAGRで成長すると予想されています。

- 製品タイプ別では、2024年に油圧液セグメントが最大の市場シェア28%を占めました。

- 製品タイプ別では、生分解性潤滑油セグメントが予測期間中に最も高いCAGRで成長すると予想されています。

- 基油タイプ別では、2024年に鉱物油ベースのセグメントが最大の市場シェア52%を占めました。

- 基油の種類別では、バイオベースオイルセグメントが予測期間中に最も高いCAGRで成長すると予想されています。

- 機械の種類別では、ハーベスターセグメントが2024年に31%の最大の市場シェアを占めました。

- 機械の種類別では、チェーンソーセグメントが予測期間中に最も急速に成長すると見込まれています。

- 用途別では、ハイドロリックシステムセグメントが2024年に34%の主要な市場シェアを占めました。

- 用途別では、チェーン&バーセグメントが予測期間中に最も高いCAGRで成長すると予想されています。

- 最終用途別では、林業請負業者セグメントが2024年に37%の最大のシェアを占めました。

- 最終用途別では、製材所&加工工場セグメントが予測期間中に最も高いCAGRで成長すると観察されています。

- 販売チャネル別では、アフターマーケットセグメントが2024年に61%の主要な市場シェアを占めました。

- 販売チャネル別では、オンラインB2Bプラットフォームセグメントが2025年から2034年にかけて最も高いCAGRで成長すると予想されています。

- 環境規制遵守別では、非EALセグメントが2024年に64%の重要な市場シェアを占めました。

- 環境規制遵守別では、EAL準拠セグメントが予測期間中に最も高いCAGRで成長すると予測されています。

AIは林業用潤滑剤市場をどのように変革していますか?

人工知能は林業用潤滑剤市場を革命的に変革しています。AIは、ベースオイルと添加剤の最適な組み合わせを特定するために大規模なデータセットを分析し、潤滑剤の配合を最適化します。これにより、潤滑剤の性能が向上し、機器の寿命が大幅に延長されます。さらに、AIは製造工程での廃棄物発生を削減し、原材料の適切な使用を可能にします。AIは潤滑油の品質も向上させます。スマートセンサーとAIアルゴリズムを用いて温度、圧力、潤滑油のレベル、性能の劣化を監視することで、オペレーターは不要な潤滑油の塗布を回避し、ダウンタイムを最小限に抑えることができます。さらに、使用傾向に基づいて潤滑油の必要量を予測することで、AIは在庫管理を改善します。

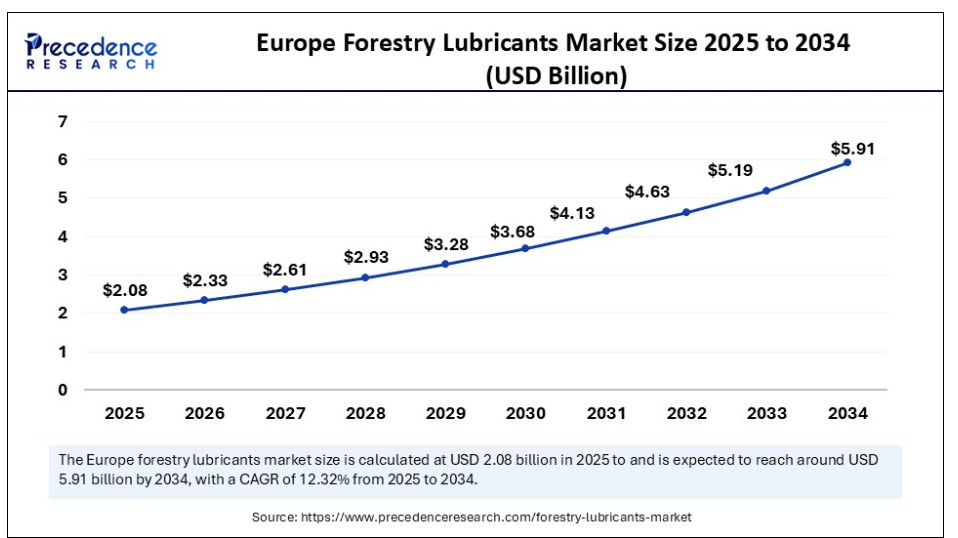

ヨーロッパ林業用潤滑剤市場規模と成長予測(2025年~2034年)

ヨーロッパの林業用潤滑剤市場規模は2024年にUSD 18億5,000万ドルを記録し、2034年までに約USD 59億1,000万ドルに達すると予測されています。2025年から2034年までの年平均成長率(CAGR)は12.32%と推計されています。

2024年に欧州が林業用潤滑油市場で dominante 地域となった要因は何か?

欧州は、厳格な環境規制、持続可能な林業手法の広範な採用、高い機械化率により、2024年に最大の市場シェアを占め、市場を支配しました。林業機器の性能向上への強い焦点が、林業用潤滑油の需要を後押ししています。地域市場は、確立された流通ネットワークと政府の支援策によりさらに強化されています。EAL準拠の潤滑油は、ヨーロッパの林業作業における標準となっています。林業産業の急速な拡大とバイオベース潤滑油の需要増加が、地域市場の長期的な成長を保証しています。

アジア太平洋地域は最も急速に成長している地域です。同地域の市場成長は、木材需要の増加、商業林業の拡大、機械化設備への投資増加に牽引されています。同地域ではインフラ整備の急速な進展と再植林事業が進展しており、林業分野における潤滑油の需要が高まっています。低コストの労働力と輸出の拡大も、同地域における林業の高成長要因となっています。設備メンテナンスの重要性が高まるにつれ、潤滑油の需要も増加しています。

市場概要

林業用潤滑剤市場は、林業機械・設備(ハーベスター、フォワーダー、チェーンソー、スキダー、フェラーバンチャー、ローダー、製材所など)の過酷な屋外環境下で動作するように設計された専門潤滑剤で構成されています。これらの潤滑剤は、伐採、木材加工、再植林活動において摩擦を低減し、腐食を防ぎ、設備の寿命を延長します。これには、過酷な環境、高負荷、林業特有の環境規制に耐えられるように設計されたバイオベースと鉱物ベースの配合物が含まれます。

なぜ林業用潤滑剤の需要が増加しているのか?

林業用潤滑剤の需要は、過酷な環境下で効率的な潤滑を必要とする高度な高性能林業機械の普及に伴い、世界的に増加しています。より厳格な環境規制と持続可能性への意識の高まりに対応し、業界は環境への影響を軽減するエコフレンドリーで生分解可能な潤滑油への移行を進めています。また、商業林業活動と機械化伐採作業の拡大により、機器の寿命延長と作業効率向上を目的とした専門潤滑油の需要が拡大しています。機器のダウンタイム削減と燃料効率向上の重視が、林業用潤滑油市場の拡大をさらに後押ししています。

林業用潤滑油市場成長要因

- 林業の機械化: 先進的な林業機械の普及により、過酷な環境下での摩耗とメンテナンスを軽減する耐久性・高性能な潤滑油の需要が拡大しています。

- 持続可能性の動向: 環境問題の深刻化により、土壌や水質汚染を軽減する生分解性・環境に優しい潤滑油への移行が進んでいます。

- 厳格な規制:敏感な生態系における石油系潤滑油の使用を制限する政府の規制が、グリーン代替品の採用を促進しています。

- 木材産業の成長:木材、パルプ、紙の需要拡大が林業活動を活発化し、潤滑油の消費量を増やしています。

- 潤滑油の革新:技術革新により、バイオベース潤滑油の性能と耐久性が向上し、過酷な林業環境での使用が可能になっています。

- 新興市場拡大:開発途上地域での林業活動が拡大し、林業専用潤滑剤ソリューションの新たな需要が生まれています。

市場動向

要因

機械化林業機器の普及拡大

伐採、林業作業、木材加工に先端林業機器の活用が進む中、過酷な屋外環境で信頼性と効果的な動作を保証する高性能潤滑剤の需要が拡大しています。これらの機器は過酷で孤立した地域で頻繁に稼働するため、機器の故障を防止するために一貫した潤滑が不可欠です。高圧や温度変動に耐えられる潤滑剤は、重機チェーンソー、スキダー、ハーベスター、フォワーダーなどに必須です。自動化・知能化林業技術への投資は、この需要をさらに後押ししています。

機器の寿命延長と運用効率の向上に焦点を当てる

機器の寿命を延ばし、摩耗を最小限に抑え、メンテナンスコストを削減する潤滑剤は、特に遠隔地や過酷な地形での林業企業にとってますます重要になっています。潤滑剤は、過熱、腐食、摩擦を最小限に抑えることで、機械が可能な限り効率的に動作することを保証します。過酷な天候条件や機械的負荷に頻繁にさらされる機器には、長寿命潤滑剤が経済的メリットを提供します。さらに、定期的な交換やメンテナンスに関連する人件費も削減されます。

制約要因

遠隔林業地域での供給不足

林業作業は通常、遠隔地やアクセス困難な地域で行われ、特殊潤滑剤のサプライチェーンが脆弱または不安定な場合があります。潤滑剤の供給遅延は、運営効率を低下させ、機械の稼働時間を妨げる可能性があります。物流上の困難により、過酷な天候下での潤滑剤の保管や輸送も制限されます。これは、インフラが不足している地域では特に問題です。地域配送センターや資格を持った技術サポートスタッフの不在は、コストとダウンタイムを増大させます。その結果、多くのオペレーターは在庫を蓄積したり、効果の低い代替品を選択する傾向にあります。

過酷な環境下での性能制限

一部のバイオベース潤滑剤は、従来の潤滑剤が耐性を示してきた高圧や極限の高温環境下で適切に機能しない可能性があります。森林機械が頻繁に受ける過酷な機械的負荷は、エコフレンドリーなオプションの安定性、粘度、酸化抵抗性を試すことになります。これらの性能が現場の耐久性要件を満たさない場合、ユーザーは合成または鉱物由来の潤滑剤に戻す可能性があります。一部のバイオ潤滑剤は保存期間が短く、水への感受性はいまだ懸念材料です。環境メリットにもかかわらず、これらの性能への懐疑感が採用を制約しています。

機会

スマート林業機器との統合

林業機械における自動化、Internet of Things、AIの普及は、高度な高性能潤滑剤の機会を生み出しています。センサーと連動する高度な潤滑剤は、潤滑剤の残量や交換時期をオペレーターに通知できます。これにより、デジタル統合とデータ駆動型メンテナンスが重要な価値追加となるプレミアムセグメントが拡大します。

グリーン認証とインセンティブの支援

環境に優しい潤滑油を使用する林業企業は、ISO 14001、PEFC、FSCなどのグリーン認証を取得できます。これにより、企業のイメージが向上し、エコラベル要件を有するグローバルな林業潤滑油市場へのアクセスが拡大します。さらに、一部の地域で持続可能な資材に対する税制優遇措置や補助金を提供することで、環境意識の高い企業における潤滑油の販売が促進される可能性があります。

製品タイプに関する洞察

2024年に林業用潤滑油市場でハイドロリック流体セグメントが支配的だった理由は?

ハイドロリック流体セグメントは、ローダー、ハーベスター、スキダーなどの重機を駆動する上で重要な役割を果たすため、2024年に林業用潤滑油市場で最大のシェアを占めました。これらの機械は移動、昇降、切断をハイドロリックシステムで実行するため、流体の信頼性が不可欠です。優れた熱安定性、摩耗防止性能、および耐湿性により、ハイドロリック潤滑油は過酷で孤立した林業環境において最適です。高い粘度指数と酸化安定性により、信頼性の高い機械運転のための第一選択となっています。アフターマーケットでの広範な供給と頻繁なメンテナンス要件が、その優位性をさらに強化しています。

生分解性潤滑油セグメントは、持続可能性の重要性が高まり、環境規制が厳格化される中で、最も急速な成長率を示すと予想されています。これらの潤滑油は、土壌や水への汚染を軽減するため、環境敏感な林業地域での使用に最適です。北米とヨーロッパでは、厳格なエコラベル規制と、商業用・公共林業作業における低毒性代替品の需要増加により、その使用が拡大しています。

ベースオイルタイプ別動向

2024年に鉱物油ベースのセグメントが林業用潤滑油市場を支配する理由は?

鉱物油ベースのセグメントは、2024年に市場を支配し、最大のシェアを占めました。これは、鉱物油ベースの潤滑油の広範な入手可能性、低コスト、および実証された効果によるものです。これらの潤滑油は業界で広く知られており、穏やかな環境下で酸化に対する粘度安定性と保存性に優れています。コストが低く、古い機器とも相性が良いことから、多くの林業請負業者は依然としてこれらに依存しています。サービス技術者の慣れ、確立されたサプライチェーン、地域での入手可能性が、その継続的な使用に寄与しています。さらに、過酷な条件下での性能が十分であるため、小規模またはコスト意識の高い事業に最適です。

バイオベースオイルセグメントは、世界的な持続可能な実践への動きと補完関係にあるため、今後数年間で最も高い年平均成長率(CAGR)で成長すると予想されます。これらのオイルは、生分解性であり、野菜や動物脂肪などの再生可能資源から製造されるため、機器の運転時に環境への影響が低いです。継続的な配合改善により荷重耐性と熱安定性が向上するにつれ、採用が加速すると予想されます。政府のインセンティブとエコ認証林業プロジェクトでの使用拡大もセグメント成長に寄与しています。

機械タイプ別動向

2024年にハーベスターが市場で dominante セグメントとなった理由は?

2024年に森林用潤滑油市場を支配したのは、自動化された伐採と木切り作業で広く使用されているハーベスターセグメントです。これらの機器は、過酷な環境で連続運転するため、エンジン、油圧システム、チェーンソーアタッチメントに継続的な潤滑が必要です。他の機械と比べて、重作業と複雑さのため、単位当たりの潤滑油使用量が多くなります。林業請負業者は、現代の林業における重要な役割から、ハーベスターの効率維持に高い優先順位を置いています。定期的な潤滑により、予期せぬ機器の停止時間が削減され、連続運転が保証されます。

チェーンソーセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは主に、伐採、枝落とし、枝切り、剪定、薪の収穫などにおけるチェーンソーの活用拡大が要因です。バーとチェーンオイルの需要は、新興市場を中心に増加しています。これは、その手頃な価格、携帯性、商業用と個人用林業の両方での使用拡大が要因です。農村部の住宅、消防署、独立系請負業者などは、チェーンソーを頻繁に使用しています。短いオイルの寿命と頻繁な潤滑要件が、潤滑剤の再購入の主な原因となっています。

アプリケーションインサイト

2024年に林業用潤滑剤市場でハイドロリックシステムセグメントが支配的だった理由は?

2024年に市場を支配したのは、林業機械の操作に不可欠な油圧システムセグメントです。これらのシステムでは、効果的な潤滑がスムーズな動作を保証し、エネルギー損失を最小限に抑え、機器の摩耗を軽減します。ほぼすべての大型林業機械に油圧システムが採用されているため、この応用分野は最も多くの潤滑油を消費しています。油圧液の故障は、重大な機器損傷やダウンタイムを引き起こすため、計画的なメンテナンスと液体の交換が不可欠です。その結果、OEMとアフターマーケットチャネルでは安定した需要が見込まれます。

チェーン&バーセグメントは、チェーンソーや携帯用切断工具の普及拡大により、予測期間中に最も高い年平均成長率(CAGR)で拡大すると予想されます。これらの部品は、清潔な切断を保証し、摩擦を最小限に抑え、チェーンの摩耗を防ぐため、定期的な潤滑が不可欠です。この市場の急成長は、間伐作業、山火事対策、住宅用林業の拡大にも後押しされています。使用量あたりの量が少なく、交換サイクルが頻繁であるため、購入頻度が高くなっています。メーカーは、粘着性と耐熱性を向上させるためのチェーン専用特殊配合の開発を進めています。

最終用途別動向

2024年に林業用潤滑油市場で林業請負業者セグメントが支配的な地位を占める理由は?

林業請負業者セグメントは2024年に市場を支配しました。これは、彼らが広範な継続的な林業作業を管理し、大量の潤滑油を必要とするためです。彼らは大型機械の保有と作業の継続性を重視するため、ハイドロリックオイル、エンジン潤滑油、特殊液体の大口ユーザーです。長期的な潤滑油需要は、メンテナンス習慣と購買力によって支えられています。潤滑油サプライヤーとの長期供給契約や内部メンテナンス施設は一般的です。機械の性能とコスト効率への重点が、潤滑を事業運営の不可欠な要素としています。

製材所・加工工場セグメントは、先進国と新興国双方で付加価値木材加工の増加に伴い、今後数年間で最も高い年平均成長率(CAGR)で成長すると予想されています。これらの施設は、ソーター、コンベア、デバーカーなど、特殊な設備に使用される 産業用潤滑油を必要とします。この市場の成長は、原材料の輸出削減を目的とした国内木材加工の推進にも後押しされています。製材所の自動化と長時間稼働は、効率化のため規制された潤滑管理を必要とします。加工が地域化進むにつれ、プラントグレードの潤滑油の需要が増加しています。

販売チャネルの洞察

なぜアフターマーケットが林業潤滑油市場で dominante セグメントとなったのか?

アフターマーケットセグメントが市場を支配したのは、林業オペレーターの大多数が設備購入と潤滑油の購入を別々に購入することを好むためです。頻繁なオイル交換、現場でのメンテナンス、予期せぬサービス需要が、ディストリビューター、ディーラー、サービスネットワークを通じた需要を促進しています。多様なブランドと配合の選択肢もアフターマーケットチャネルを有利にしています。地元のディーラーとの信頼関係と柔軟な注文サイズがアフターマーケットチャネルの利便性を高めています。多くの購入者はプロモーション割引やバンドルサービスパッケージの恩恵を受けています。

オンラインB2Bプラットフォームセグメントは、eコマースの拡大により、予測期間中に最も急速に拡大すると予想されます。森林企業は、潤滑油を大量注文し、価格を比較し、納期を確実に守るため、eコマースプラットフォームを increasingly 活用しています。さらに、オンラインプラットフォームは、小規模事業者にも技術データシート、認証情報へのアクセスを提供することで、購入効率を向上させます。B2Bプラットフォームは、多言語インターフェースとモバイルアプリを活用して、より広い顧客層にリーチしています。AIを活用した再注文プラットフォームとサブスクリプションモデルは、サプライチェーンの予測可能性を向上させています。

環境コンプライアンスの洞察

2024年に非ELAセグメントが市場を支配した理由は?

2024年に非EAL(標準産業グレード)が林業潤滑油市場を支配したのは、非EAL潤滑油が林業作業の標準として長年使用されてきたためであり、環境規制が緩い地域でも依然として選択されているためです。新しいバイオ潤滑剤の機器互換性のコストと現場での予測不能な性能が、多くのオペレーターが切り替えをためらう主な理由です。非EALオイルは、長い保存期間、広範な認知度、現地での入手可能性により、快適性面で優位性があります。これらの切り替えには再訓練や加工変更が必要であり、これが移行の必要性を示しています。

EAL(環境適合型潤滑油)の需要セグメントは、国際的・地域的な政策が環境安全な代替品の採用をますます求める中で、最も急速な成長率を示すと予想されています。EPAやEUなどの規制機関が敏感な地域での生分解性潤滑油の使用を義務付ける中、採用が進んでいます。林業認証や持続可能性の要件もこの傾向をさらに加速させています。OEMは新規機器ライン向けにEALを推奨し始めており、これは成長を後押しし、性能を向上させ、コスト差を縮小することで、市場魅力を高めています。

- Shell Plc

- ExxonMobil Corporation

- Chevron Corporation

- TotalEnergies SE

- BP Plc (Castrol)

- Fuchs Petrolub SE

- Klüber Lubrication

- Valvoline Inc.

- Petro-Canada Lubricants(HollyFrontier)

- Phillips 66 Lubricants

- Sinopec Lubricants

- Idemitsu Kosan Co., Ltd.

- Quaker Houghton

- Eni S.p.A.

- LUKOIL Lubricants Company

- Repsol S.A.

- Renewable Lubricants, Inc.

- PANOLIN AG

- RSC Bio Solutions

- ADDINOL Lube Oil GmbH

最近の動向

- 2024年8月28日、EnviOn Oyは、チェーンソーとハーベスター用の完全生分解性合成潤滑油「Lube-En」を発売しました。

- 2024年7月、TYGRISは同社初となる生分解性潤滑油シリーズ「ONOS」の発売を発表しました。この革新的な開発は、TYGRISの持続可能性へのコミットメントにおける重要なマイルストーンであり、産業用潤滑油業界における大きな飛躍を意味します。

レポートでカバーされるセグメント

製品タイプ別

- エンジンオイル

- ハイドロリック流体

- チェーンオイル

- トランスミッション流体

- ギアオイル

- グリース

- コンプレッサーオイル

- 生分解性潤滑剤

基油タイプ別

- 鉱物油ベース

- 合成油ベース

- バイオベース油

機械タイプ別

- ハーベスター

- スキッダー

- フォワーダー

- フェラーバンチャー

- チェーンソー

- ローダー&ドーザー

- 製材機械

用途別

- エンジン部品

- 油圧システム

- チェーン&バー

- ギアアセンブリ

- ベアリング&ジョイント

- 加工ユニット(製材所)

最終用途セグメント

- 林業請負業者

- 森林製品製造業者

- 木材伐採会社

- 政府林業事業

- 製材所&加工工場

販売チャネル別

- OEM(オリジナル機器メーカー)

- アフターマーケット(ディストリビューター&小売業者)

- オンラインB2Bプラットフォーム

- 直接供給契約

環境適合性別

- EAL(環境適合潤滑油)適合

- 非EAL(標準産業グレード)

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章 市場動向分析とトレンド

5.1. 市場動向

5.1.1. 市場ドライバー

5.1.2. 市場制約要因

5.1.3. 市場機会

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 代替品の脅威

5.2.4. 新規参入の脅威

5.2.5. 競争の度合い

第6章 競争環境

6.1.1. 企業の市場シェア/ポジショニング分析

6.1.2. 主要プレイヤーが採用する主要戦略

6.1.3. ベンダーの市場構造

6.1.3.1. 供給業者一覧

6.1.3.2. 購入者一覧

第7章. グローバル林業用潤滑油市場(製品タイプ別)

7.1. 林業用潤滑油市場規模(売上高と数量)製品タイプ別

7.1.1. エンジンオイル

7.1.1.1. 市場売上高と販売量予測

7.1.2. 液压油

7.1.2.1. 市場売上高と販売量予測

7.1.3. チェーンオイル

7.1.3.1. 市場売上高と販売量予測

7.1.4. トランスミッションオイル

7.1.4.1. 市場売上高と販売量予測

7.1.5. ギアオイル

7.1.5.1. 市場売上高と販売量予測

7.1.6. グリース

7.1.6.1. 市場売上高と販売量予測

7.1.7. コンプレッサーオイル

7.1.7.1. 市場売上高と販売量予測

7.1.8. 生分解性潤滑剤

7.1.8.1. 市場売上高と販売量予測

第8章. グローバル林業潤滑油市場、基油タイプ別

8.1. 林業潤滑油市場売上高と販売量、基油タイプ別

8.1.1. 鉱物油ベース

8.1.1.1. 市場売上高と販売量予測

8.1.2. 合成油ベース

8.1.2.1. 市場収益と販売量予測

8.1.3. バイオベース油

8.1.3.1. 市場収益と販売量予測

第9章. グローバル林業用潤滑剤市場、機械タイプ別

9.1. 林業用潤滑剤市場収益と販売量、機械タイプ別

9.1.1. ハーベスター

9.1.1.1. 市場売上高と販売量予測

9.1.2. スキダー

9.1.2.1. 市場売上高と販売量予測

9.1.3. フォワーダー

9.1.3.1. 市場売上高と販売量予測

9.1.4. フェラーバンチャー

9.1.4.1. 市場売上高と販売量予測

9.1.5. チェーンソー

9.1.5.1. 市場売上高と販売量予測

9.1.6. ローダー & ドーザー

9.1.6.1. 市場売上高と販売量予測

9.1.7. 製材機械

9.1.7.1. 市場売上高と販売量予測

第10章. グローバル林業潤滑油市場、用途別

10.1. 林業用潤滑油市場規模(売上高と販売量)用途別

10.1.1. エンジン部品

10.1.1.1. 市場規模(売上高と販売量)予測

10.1.2. 液压システム

10.1.2.1. 市場規模(売上高と販売量)予測

10.1.3. チェーンとバー

10.1.3.1. 市場売上高と販売量予測

10.1.4. ギアアセンブリ

10.1.4.1. 市場売上高と販売量予測

10.1.5. ベアリングとジョイント

10.1.5.1. 市場売上高と販売量予測

10.1.6. 加工ユニット(製材所)

10.1.6.1. 市場売上高と販売量予測

第11章. グローバル林業潤滑油市場、用途別セグメント

11.1. 林業潤滑油市場売上高と販売量、用途別セグメント

11.1.1. 伐採請負業者

11.1.1.1. 市場売上高と販売量予測

11.1.2. 林産物製造業者

11.1.2.1. 市場売上高と販売量予測

11.1.3. 伐採会社

11.1.3.1. 市場売上高と販売量予測

11.1.4. 政府林業事業

11.1.4.1. 市場売上高と販売量予測

11.1.5. 製材所および加工工場

11.1.5.1. 市場売上高と販売量予測

第12章. グローバル林業潤滑油市場、販売チャネル別

12.1. 林業潤滑油市場売上高と販売量、販売チャネル別

12.1.1. OEM(オリジナル機器メーカー)

12.1.1.1. 市場売上高と販売量予測

12.1.2. アフターマーケット(卸売業者・小売業者)

12.1.2.1. 市場売上高と販売量予測

12.1.3. オンラインB2Bプラットフォーム

12.1.3.1. 市場売上高と販売量予測

12.1.4. 直接供給契約

12.1.4.1. 市場売上高と販売量予測

第13章. グローバル林業用潤滑油市場、環境適合性別

13.1. 林業用潤滑油市場売上高と販売量、環境適合性別

13.1.1. EAL(環境適合潤滑油)準拠

13.1.1.1. 市場売上高と販売量予測

13.1.2. 非EAL(標準工業グレード)

13.1.2.1. 市場売上高と販売量予測

第14章. グローバル森林用潤滑油市場、地域別推定値とトレンド予測

14.1. 北米

14.1.1. 製品タイプ別市場規模(売上高と販売量)予測

14.1.2. 基油タイプ別市場規模(売上高と販売量)予測

14.1.3. 機械タイプ別市場規模(売上高と販売量)予測

14.1.4. 用途別市場規模(売上高と販売量)予測

14.1.5. 市場売上高と販売量予測(最終用途セグメント別)

14.1.6. 市場売上高と販売量予測(環境規制遵守別)

14.1.7. 市場売上高と販売量予測(販売チャネル別)

14.1.8. アメリカ

14.1.8.1. 市場売上高と販売量予測(製品タイプ別)

14.1.8.2. 市場売上高と販売量予測、基油タイプ別

14.1.8.3. 市場売上高と販売量予測、機械タイプ別

14.1.8.4. 市場売上高と販売量予測、用途別

14.1.8.5. 市場売上高と販売量予測、最終用途セグメント別

14.1.8.6. 市場売上高と販売量予測、環境規制遵守状況別

14.1.8.7. 販売チャネル別市場売上高と販売量予測

14.1.9. 北米その他

14.1.9.1. 製品タイプ別市場売上高と販売量予測

14.1.9.2. ベースオイルタイプ別市場売上高と販売量予測

14.1.9.3. 機械タイプ別市場売上高と販売量予測

14.1.9.4. 市場売上高と販売量予測(用途別)

14.1.9.5. 市場売上高と販売量予測(最終用途セグメント別)

14.1.9.6. 市場売上高と販売量予測(環境規制遵守別)

14.1.9.7. 市場売上高と販売量予測(販売チャネル別)

14.2. ヨーロッパ

14.2.1. 市場売上高と販売量予測(製品タイプ別)

14.2.2. 市場売上高と販売量予測(基油タイプ別)

14.2.3. 市場売上高と販売量予測(機械タイプ別)

14.2.4. 市場売上高と販売量予測(用途別)

14.2.5. 市場売上高と販売量予測(最終用途セグメント別)

14.2.6. 市場売上高と販売量予測(環境規制遵守別)

14.2.7. 市場売上高と販売量予測(販売チャネル別)

14.2.8. イギリス

14.2.8.1. 市場売上高と販売量予測(製品タイプ別)

14.2.8.2. 市場売上高と販売量予測(基油タイプ別)

14.2.8.3. 市場売上高と販売量予測(機械タイプ別)

14.2.8.4. 市場売上高と販売量予測(用途別)

14.2.8.5. 市場売上高と販売量予測(最終用途セグメント別)

14.2.8.6. 市場売上高と販売量予測(環境規制遵守別)

14.2.8.7. 販売チャネル別市場売上高と販売量予測

14.2.9. ドイツ

14.2.9.1. 製品タイプ別市場売上高と販売量予測

14.2.9.2. ベースオイルタイプ別市場売上高と販売量予測

14.2.9.3. 機械タイプ別市場売上高と販売量予測

14.2.9.4. 市場売上高と販売量予測、用途別

14.2.9.5. 市場売上高と販売量予測、最終用途セグメント別

14.2.9.6. 市場売上高と販売量予測、環境規制遵守別

14.2.9.7. 市場売上高と販売量予測、販売チャネル別

14.2.10. フランス

14.2.10.1. 市場収益と販売量予測、製品タイプ別

14.2.10.2. 市場収益と販売量予測、基油タイプ別

14.2.10.3. 市場収益と販売量予測、機械タイプ別

14.2.10.4. 市場収益と販売量予測、用途別

14.2.10.5. 市場収益と販売量予測、最終用途セグメント別

14.2.10.6. 市場売上高と販売量予測(環境規制遵守別)

14.2.10.7. 市場売上高と販売量予測(販売チャネル別)

14.2.11. その他の欧州

14.2.11.1. 市場売上高と販売量予測(製品タイプ別)

14.2.11.2. 市場売上高と販売量予測(基油タイプ別)

14.2.11.3. 市場売上高と販売量予測(機械タイプ別)

14.2.11.4. 市場売上高と販売量予測(用途別)

14.2.11.5. 市場売上高と販売量予測(最終用途セグメント別)

14.2.11.6. 市場売上高と販売量予測(環境規制遵守状況別)

14.2.11.7. 市場売上高と販売量予測(販売チャネル別)

14.3. APAC

14.3.1. 市場売上高と販売量予測(製品タイプ別)

14.3.2. 市場売上高と販売量予測(基油タイプ別)

14.3.3. 市場売上高と販売量予測(機械タイプ別)

14.3.4. 市場売上高と販売量予測(用途別)

14.3.5. 市場売上高と販売量予測(最終用途セグメント別)

14.3.6. 市場売上高と販売量予測(環境規制遵守別)

14.3.7. 市場売上高と販売量予測(販売チャネル別)

14.3.8. インド

14.3.8.1. 市場売上高と販売量予測(製品タイプ別)

14.3.8.2. 市場売上高と販売量予測(ベースオイルタイプ別)

14.3.8.3. 市場売上高と販売量予測(機械タイプ別)

14.3.8.4. 市場売上高と販売量予測(用途別)

14.3.8.5. 市場売上高と販売量予測(最終用途セグメント別)

14.3.8.6. 市場売上高と販売量予測(環境規制遵守別)

14.3.8.7. 市場売上高と販売量予測(販売チャネル別)

14.3.9. 中国

14.3.9.1. 市場売上高と販売量予測(製品タイプ別)

14.3.9.2. 市場売上高と販売量予測(基油タイプ別)

14.3.9.3. 市場売上高と販売量予測(機械タイプ別)

14.3.9.4. 市場売上高と販売量予測(用途別)

14.3.9.5. 市場売上高と販売量予測、最終用途セグメント別

14.3.9.6. 市場売上高と販売量予測、環境規制遵守別

14.3.9.7. 市場売上高と販売量予測、販売チャネル別

14.3.10. 日本

14.3.10.1. 市場売上高と販売量予測、製品タイプ別

14.3.10.2. 市場売上高と販売量予測、基油タイプ別

14.3.10.3. 市場売上高と販売量予測、機械タイプ別

14.3.10.4. 市場売上高と販売量予測、用途別

14.3.10.5. 市場売上高と販売量予測、最終用途セグメント別

14.3.10.6. 市場売上高と販売量予測、環境規制遵守状況別

14.3.10.7. 市場売上高と販売量予測(販売チャネル別)

14.3.11. アジア太平洋地域(その他)

14.3.11.1. 市場売上高と販売量予測(製品タイプ別)

14.3.11.2. 市場売上高と販売量予測(基油タイプ別)

14.3.11.3. 市場売上高と出荷量予測(機械タイプ別)

14.3.11.4. 市場売上高と出荷量予測(用途別)

14.3.11.5. 市場売上高と出荷量予測(最終用途セグメント別)

14.3.11.6. 市場売上高と出荷量予測(環境規制遵守別)

14.3.11.7. 市場売上高と販売量予測(販売チャネル別)

14.4. MEA

14.4.1. 市場売上高と販売量予測(製品タイプ別)

14.4.2. 市場売上高と販売量予測(基油タイプ別)

14.4.3. 市場売上高と販売量予測(機械タイプ別)

14.4.4. 市場売上高と販売量予測、用途別

14.4.5. 市場売上高と販売量予測、最終用途セグメント別

14.4.6. 市場売上高と販売量予測、環境規制遵守別

14.4.7. 市場売上高と販売量予測、販売チャネル別

14.4.8. GCC

14.4.8.1. 市場売上高と販売量予測、製品タイプ別

14.4.8.2. 市場売上高と販売量予測(ベースオイルタイプ別)

14.4.8.3. 市場売上高と販売量予測(機械タイプ別)

14.4.8.4. 市場売上高と販売量予測(用途別)

14.4.8.5. 市場売上高と販売量予測(最終用途セグメント別)

14.4.8.6. 市場売上高と販売量予測、環境規制別

14.4.8.7. 市場売上高と販売量予測、販売チャネル別

14.4.9. 北アフリカ

14.4.9.1. 市場売上高と販売量予測、製品タイプ別

14.4.9.2. 市場売上高と販売量予測、基油タイプ別

14.4.9.3. 市場売上高と販売量予測、機械タイプ別

14.4.9.4. 市場売上高と販売量予測、用途別

14.4.9.5. 市場売上高と販売量予測、最終用途セグメント別

14.4.9.6. 市場売上高と販売量予測、環境規制遵守状況別

14.4.9.7. 市場売上高と販売量予測、販売チャネル別

14.4.10. 南アフリカ

14.4.10.1. 市場売上高と販売量予測(製品タイプ別)

14.4.10.2. 市場売上高と販売量予測(ベースオイルタイプ別)

14.4.10.3. 市場売上高と販売量予測(機械タイプ別)

14.4.10.4. 市場売上高と販売量予測(用途別)

14.4.10.5. 市場売上高と販売量予測(最終用途セグメント別)

14.4.10.6. 市場売上高と販売量予測(環境規制遵守別)

14.4.10.7. 市場売上高と販売量予測(販売チャネル別)

14.4.11. その他のMEA

14.4.11.1. 市場売上高と販売量予測(製品タイプ別)

14.4.11.2. 市場売上高と販売量予測(基油タイプ別)

14.4.11.3. 市場売上高と販売量予測(機械タイプ別)

14.4.11.4. 市場売上高と販売量予測(用途別)

14.4.11.5. 市場売上高と販売量予測(最終用途セグメント別)

14.4.11.6. 環境規制別市場売上高と販売量予測

14.4.11.7. 販売チャネル別市場売上高と販売量予測

14.5. ラテンアメリカ

14.5.1. 製品タイプ別市場売上高と販売量予測

14.5.2. 市場売上高と販売量予測(基油タイプ別)

14.5.3. 市場売上高と販売量予測(機械タイプ別)

14.5.4. 市場売上高と販売量予測(用途別)

14.5.5. 市場売上高と販売量予測(最終用途セグメント別)

14.5.6. 市場売上高と販売量予測(環境規制遵守状況別)

14.5.7. 市場売上高と販売量予測(販売チャネル別)

14.5.8. ブラジル

14.5.8.1. 市場売上高と販売量予測(製品タイプ別)

14.5.8.2. 市場売上高と販売量予測(基油タイプ別)

14.5.8.3. 市場売上高と販売量予測(機械タイプ別)

14.5.8.4. 市場売上高と販売量予測(用途別)

14.5.8.5. 市場売上高と販売量予測(最終用途セグメント別)

14.5.8.6. 市場売上高と販売量予測(環境規制遵守別)

14.5.8.7. 市場売上高と販売量予測(販売チャネル別)

14.5.9. ラテンアメリカその他

14.5.9.1. 市場売上高と販売量予測(製品タイプ別)

14.5.9.2. 市場売上高と販売量予測(基油タイプ別)

14.5.9.3. 市場売上高と販売量予測(機械タイプ別)

14.5.9.4. 市場売上高と販売量予測(用途別)

14.5.9.5. 市場売上高と販売量予測、最終用途セグメント別

14.5.9.6. 市場売上高と販売量予測、環境規制遵守別

14.5.9.7. 市場売上高と販売量予測、販売チャネル別

第15章 企業プロファイル

15.1. エクソンモービル・コーポレーション

15.1.1. 会社概要

15.1.2. 製品ラインナップ

15.1.3. 財務実績

15.1.4. 最近の取り組み

15.2. トータルエナジーズSE

15.2.1. 会社概要

15.2.2. 製品ラインナップ

15.2.3. 財務実績

15.2.4. 最近の取り組み

15.3. BP Plc(カストロール)

15.3.1. 会社概要

15.3.2. 製品ラインナップ

15.3.3. 財務実績

15.3.4. 最近の取り組み

15.4. Fuchs Petrolub SE

15.4.1. 会社概要

15.4.2. 製品ラインナップ

15.4.3. 財務実績

15.4.4. 最近の取り組み

15.5. クルーバー・ルブリケーション

15.5.1. 会社概要

15.5.2. 製品ラインナップ

15.5.3. 財務実績

15.5.4. 最近の取り組み

15.6. フィリップス66 ルブリカンツ

15.6.1. 会社概要

15.6.2. 製品ラインナップ

15.6.3. 財務実績

15.6.4. 最近の取り組み

15.7. シノペック・ルブリカンツ

15.7.1. 会社概要

15.7.2. 製品ラインナップ

15.7.3. 財務実績

15.7.4. 最近の取り組み

15.8. リニューアブル・ルブリカンツ・インク

15.8.1. 会社概要

15.8.2. 製品ラインナップ

15.8.3. 財務実績

15.8.4. 最近の取り組み

15.9. PANOLIN AG

15.9.1. 会社概要

15.9.2. 製品ラインナップ

15.9.3. 財務実績

15.9.4. 最近の取り組み

15.10. ADDINOL Lube Oil GmbH

15.10.1. 会社概要

15.10.2. 製品ラインナップ

15.10.3. 財務実績

15.10.4. 最近の取り組み

第16章 研究方法論

16.1. 主要な調査

16.2. secondary research

16.3. 仮定

第17章 付録

17.1. 当社について

17.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖