❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

食品安定剤市場規模およびシェア予測 2025年から2035年

食品安定剤市場は、2025年の32億8000万米ドルから2035年には53億2000万米ドルに達し、5.5%のCAGRで成長すると予想されています。クリーンラベルや食感の改良された食品に対する消費者の嗜好の高まりを背景に、安定剤の需要は引き続き堅調に伸びています。乳製品、ベーカリー、ソース、ドレッシング、飲料など多様なカテゴリーでの広範な使用により、食品の均一性維持、口当たり改善、保存期間延長に不可欠な役割を果たしています。

この需要の大きな要因は、植物由来で最小限の加工を施した食品へのシフトです。ペクチン、キサンタンガム、カラギーナン、グアーガムなどの採用が拡大しており、消費者が透明性と天然由来の原料を重視しているためです。機能性食品の人気の高まりも、もう 1 つの重要な推進要因です。特に、安定剤が構造の保持と食感のバランスに重要な役割を果たす乳製品やデザート用途で、その需要が高まっています。

製品用途別では、冷凍デザート、キャンディ、グミなどの成分の一貫性に対するニーズを背景に、2025 年には菓子業界が需要の 27.8% を占める見通しです。一方、ペクチンは、その汎用性、植物由来、そして進化する食品の配合との相性の良さから、成分全体の 32.8% のシェアを占める見通しです。

アジア太平洋地域は、インド、中国、東南アジアにおける急速な都市化、所得の増加、加工食品の需要の高まりを背景に、今後 10 年間で最も急成長する地域となるでしょう。北米やヨーロッパなどの先進国市場では、クリーンラベルのトレンドや製品の革新を背景に、安定した需要が維持されるでしょう。

食品安定剤市場に関する半期市場最新情報

以下の表は、世界の食品安定剤市場について、基準年(2024年)と当年(2025年)の6ヶ月間のCAGRの変動を比較評価したものです。この分析は、市場パフォーマンスの重要な変化を明らかにし、収益実現パターンを示しており、ステークホルダーに年間成長軌道のより明確なビジョンを提供します。

上半期(H1)は 1 月から 6 月まで、下半期(H2)は 7 月から 12 月までです。

2025 年から 2035 年までの半年間のグローバル業界の予測複合年間成長率(CAGR)を上記の表に示します。事業は、2024年の前半(H1)に4.8%のCAGRで成長し、同年後半(H2)にはやや速い5.3%で成長すると予想されています。

CAGRは2025年前半にやや上昇し5.2%となり、同年後半には5.8%で成長を続ける見込みです。業界は、2025 年上半期(H1)に 45 ベーシスポイントの減少、2025 年下半期(H2)に 58 ベーシスポイントの増加を見込んでいます。

食品安定剤市場を投資セグメント別

ペクチンは、食感の向上や製品の安定化など、その多機能性から 32.8%のシェアで食品安定剤市場をリードしています。菓子用途は、菓子や冷凍デザートの食感、一貫性、保存性の向上に対する需要の高まりを背景に、27.8% のシェアを占めています。

ペクチンは、その多機能性と幅広い業界での用途により、市場を支配しています

ペクチンは、その多用途な機能特性と幅広い産業での採用により、2024 年までに食品安定剤市場で 32.8% のシェアを占める見通しです。天然の多糖類であるペクチンは、ジャム、ゼリー、グミキャンディなど、さまざまな食品のゲル化、増粘、安定化剤として有効であるほか、化粧品にも使用されています。

ペクチンは粉末状であるため、輸送が容易で、保存期間が長く、品質が安定しており、メーカーにとってメリットがあります。原料は柑橘類の皮やリンゴの搾りかすから豊富に採取できるため、持続可能な生産が可能です。大手サプライヤーの加工能力の向上と価格の安定により、安定したサプライチェーンが確保されています。

ペクチンは、食感や口当たりを改善する能力があるため、クリーンラベルや植物由来の成分を求める消費者の嗜好に合致し、製品の配合に欠かせない成分となっています。抽出技術の継続的な革新と機能のカスタマイズにより、その用途はベーカリー、乳製品、飲料分野に拡大しています。この幅広い適用性により、ペクチンは 2035 年まで市場の成長を推進するトップの食品安定剤としての地位を固めています。

菓子分野が、食感と保存性のメリットを持つ食品安定剤の需要を牽引

菓子分野は、優れた食感、一貫性、および保存性の延長を実現するために安定剤に依存していることから、2024年には食品安定剤市場の27.8%を占める見通しです。安定剤は、アイスクリームやキャンディーなどの製品で結晶化を防ぎ、滑らかでクリーミーな食感と均一な風味分布を実現します。

製造メーカーは、特定の菓子製品向けに設計されたカスタムブレンドの安定剤に投資を拡大しています。これらのオーダーメイドソリューションは、原料の分離を防ぎ、製品ライフサイクルを通じて美観を維持することで、製品安定性を向上させます。

安定剤は、糖分や脂肪分を削減しつつ望ましいテクスチャーを維持することで、健康志向の高まりに対応した健康志向の製品開発を可能にします。安定剤サプライヤーと菓子メーカーの協業は、イノベーション、品質保証、規制遵守に焦点を当てています。

世界中でプレミアムスイーツや冷凍デザートの需要が高まっているため、菓子分野は食品安定剤の重要な成長要因であり続けています。機能的な植物由来の成分への継続的な進化により、市場の持続的な拡大が見込まれています。

食品安定剤業界の主なトレンド

さまざまな原料と高度な抽出技術

安定剤の売上は、さまざまな原料の利用と高度な抽出技術によって押し上げられています。海藻や海産物は、クリーンラベルの魅力と健康効果で人気が高まっている天然原料の例です。

酵素抽出や超臨界 CO2 抽出などの高度な抽出技術により、完成品の純度と機能の高さが確保されています。これらの技術を用いて、特定の食品用途に合わせた安定剤を製造することで、食感の安定性と保存性を向上させることができます。

製造業者は、消費者のプレミアム天然成分に対する需要の高まりに応えるため、こうした革新技術を活用することで、さまざまな食品分野における製品の差別化と市場拡大を支援することができます。

乳製品および安定剤ソリューションの消費

乳製品の人気が高まるにつれ、効率的な安定剤ソリューションのニーズが劇的に高まっています。乳製品は、多くの食事において依然として主食として欠かせない存在であるため、牛乳、ヨーグルト、チーズなどの食品の食感や保存性を維持する製品を見つけることが不可欠です。

乳製品は、安定剤により新鮮さを維持し、口当たりを改善し、分離を防ぐため、大きな恩恵を受けています。安定剤の配合技術革新は、低脂肪製品の一貫性維持や植物由来の乳製品代替品の安定性向上など、乳製品加工の特有の課題に取り組んでいます。

この傾向は、乳製品の消費者の変化するニーズを満たし、乳製品業界の拡大を促進する上で、安定剤の重要性を浮き彫りにしています。

価格の安定と貿易協力の拡大

業界の拡大は、安定した価格と製造業者の貿易パートナーシップの拡大によって支えられています。価格の一貫性は、コスト変動のリスクを軽減し、製造業者や食品生産者の計画立案と予算編成の改善に役立ちます。協力関係にある企業は、資源、技術、知識を共有することで、製品開発の改善と市場範囲の拡大を図っています。

こうした協力関係は、多くの場合、創造的な解決策や生産・流通効率の向上につながっています。協力関係にあるメーカーは、顧客の多様な要求に対応し、規制上の障害を交渉し、グローバル市場に参加する能力が高まります。この傾向が示すように、食品安定剤業界の成功と持続可能性は、価格の安定と戦略的提携に大きく依存しています。

食品安定剤カテゴリーの市場集中

この業界は、組織化されたプレーヤーと組織化されていないプレーヤーの両方を含む 2 層構造が特徴です。Cargill Incorporated、Archer Daniels Midland Company (ADM)、Dansk Landbrugs Grovvareselskab A.M.B.A. (DLG)、BASF SE、Land O’Lakes, Inc.、Koninklijke DSM N.V.、Corbion N.V. などの大手企業が、業界売上高の 37% を占める組織化されたセグメントを支配しています。

多国籍企業(MNC)で、ターゲットセグメントの売上高がUSD 500万を超える企業はこれらのグループに属し、大規模な生産能力、高度なインフラ、多様な製品を保有しているため、この分野での存在感を維持しています。

これらの厳格に規制された企業は、世界中のあらゆる地域に展開する厳格な流通ネットワークを保有しており、これによりグローバルな浸透率が高まっています。一方、現代化された研究施設を保有するこれらの企業は、健康志向の消費者層のトレンド変化に対応した多様な食品安定剤の開発を可能にしています。

一方、組織化されていないセグメントでターゲットセグメントの売上高がUSD 500万未満の地元企業は、このカテゴリー全体の売上高の63%を占めています。これらの小規模企業はグローバル展開に欠けるものの、特定の地域において重要な役割を果たしています。

ニッチなコミュニティで事業を展開することで、多様な国内の嗜好や特殊な食事ニーズに合わせた特定の商品を供給することができます。多くの場合、これらの企業は消費者の嗜好の流行に迅速に対応し、独自の製品ラインナップを展開しています。

これにより、大小さまざまな企業が共存することで、業界内にダイナミズムと競争力が生まれています。この多様性は、世界中のあらゆる地域のさまざまな顧客を満足させる幅広い選択肢とともに、複数の開発をもたらしています。つまり、この業界は、その革新的な性質と、より健康的な代替品への傾向の高まりから、将来性があるといえるでしょう。

食品安定剤業界の国別分析

食品安定剤市場は、主要地域間で多様な成長軌道を辿っています。先進国市場は、クリーンラベルの革新と食感の向上に重点を置いていますが、新興国は生産効率と地域の嗜好への適応を優先しています。主要国の中では、米国、英国、フランス、ドイツ、日本が、安定剤の需要とイノベーションのパイプラインの形成において引き続き重要な役割を果たしています。

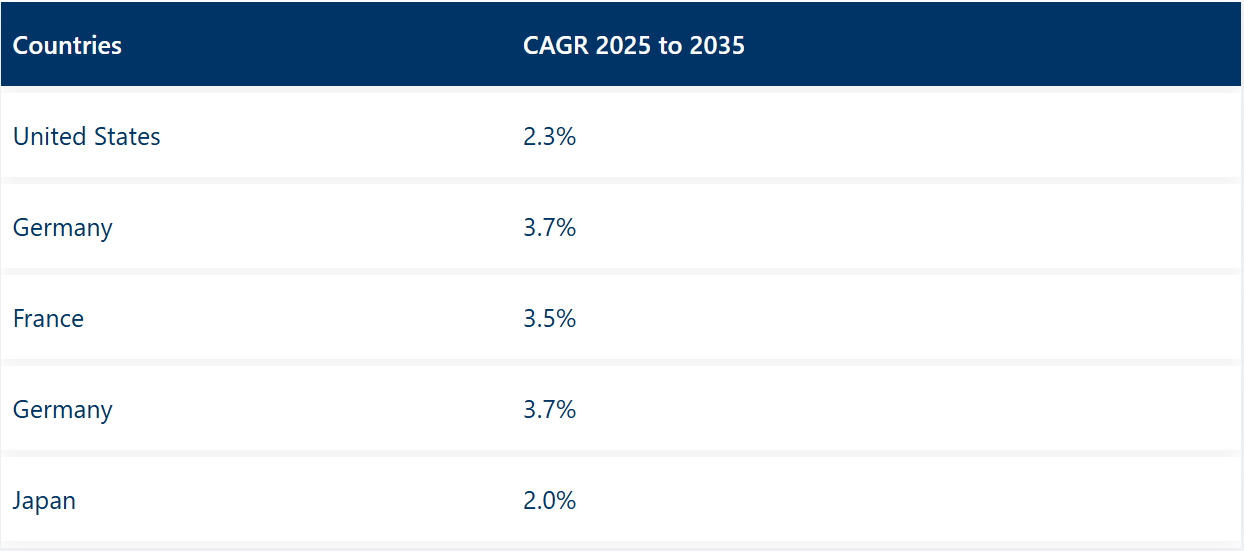

国別CAGR(2025年~2035年)アメリカ合衆国 2.3%ドイツ 3.7%フランス 3.5%ドイツ 3.7%日本 2.0%

米国:確立されたサプライチェーンとイノベーション重視の成長

米国の食品安定剤市場は、2025年から2035年にかけて2.3%のCAGRで成長すると予測されています。成熟した流通ネットワークとグローバルなサプライヤーに支えられたこの市場は、安定した製品の供給とカスタマイズというメリットを享受しています。食品加工業者は、特に乳製品、ベーカリー、レトルト食品の分野において、水分保持、保存期間の延長、口当たりの最適化のために安定剤に依存しています。

- 安定剤のカスタマイズに関する強力な技術基盤

- クリーンラベルおよび植物由来の原材料の好み

- 高級加工食品および冷凍製品の成長

- 都市部の食品サプライチェーンにおける効率的な価格設定とイノベーション

- 多国籍食品メーカーにおける安定した需要

英国:環境意識の高い消費者が生分解性安定剤の需要を牽引

英国市場は、2035年まで3.2%のCAGRで拡大すると予想されています。消費者は、国の持続可能性目標に沿った植物由来の生物分解性安定剤をますます好むようになっています。規制の支援と消費者の圧力により、ブランドは合成添加物の削減を迫られています。

- 植物由来の透明ラベル安定剤の普及

- ベーカリーおよび代替乳製品分野での使用の拡大

- 有機食品および最小限の加工食品カテゴリーの成長

- 持続可能な食材を支援する政府政策

- 大手小売チェーンにおけるプライベートブランドイノベーション

フランス:オーガニック志向の高まりが、機能的なクリーンラベルの需要を後押し

フランスの食品安定剤の売上高は、2025年から2035年にかけて年平均成長率3.5%で成長すると予測されています。フランスの消費者は、オーガニックで、肌に優しく、皮膚に安全な食品を優先しています。高級デザート、ソース、乳製品に使用される安定剤は、よりシンプルな成分リストへと進化しています。

- グルメ用途におけるテクスチャリング剤の需要の高まり

- 小売業界で有機・エコフレンドリーな安定剤の動向が活発化

- ハイブリッド安定剤が冷蔵・常温セグメントで注目される

- トレーサビリティとフランス産原料への重視

- 地域加工業者が artisan 食品のテクスチャーに注力

ドイツ:機能性安定剤がベーカリー・菓子製品で拡大

ドイツの食品安定剤市場は、予測期間中に年平均成長率(CAGR)3.7%で成長すると見込まれています。ヨーロッパで最も環境意識の高い市場のひとつであるドイツでは、海藻や微生物ベースの安定剤の成長が見られます。現地企業は、合成ガムに代わる持続可能な代替品の開発に取り組んでいます。

- 使用はベーカリーおよび菓子分野が主流

- 高純度安定剤およびアレルゲンフリーの主張が重視

- ナチュラルカテゴリーにおけるプライベートブランドソリューションの拡大

- 職人の手による製品における食感の最適化への嗜好

- 地域調達およびクリーンな加工に対する支持の高まり

日本:成長は鈍化も、機能分野では高級化が進む

日本の食品安定剤業界は、2025年から2035年にかけて年平均成長率2.0%で成長すると予想されています。成熟したイノベーション主導の市場である日本は、レトルト食品やデザート向けに、超薄型、無臭、味に影響を与えない安定剤を重視しています。国内需要は安定しており、付加価値が差別化の鍵となっています。

- ハイテク、微量添加安定剤ソリューションで業界をリード

- ゲルベースおよび精密食感製品への使用

- コンビニエンスミールキットの保存期間延長に注力

- 現地研究開発による輸入代替の増加

- 包装一体型の鮮度安定剤への嗜好

食品安定剤市場における主要企業とその戦略

世界の食品安定剤市場は、組織化された多国籍企業と機動力のある地域メーカーという 2 つの構造が特徴です。ティア1企業には、カーギル・インコーポレイテッド、イングレディオン・インコーポレーション、テート・アンド・ライル・プラシッド、ナショナル・スタビライザーズ・インクなどが含まれます。これらの企業は、広範な生産インフラ、グローバルな販売網、資金豊富な研究開発部門を保有しています。食品メーカーが求める一貫した品質と規制遵守に対応するため、クリーンラベル、植物由来、多機能性安定剤の開発に積極的に取り組んでいます。

戦略的提携、特に食品加工企業や小売ブランドとの提携は、トップ企業にとって引き続き重要な成長の要因となっています。例えば、Ingredion は、特に北米およびヨーロッパで高まるクリーンラベルのトレンドに対応するため、新しい澱粉およびペクチン技術に投資しています。Cargill は、地域に合わせた製品のカスタマイズをサポートする地域別製剤研究所に引き続き注力しており、Palsgaard および FBC Industries は、ニッチな食品用途向けの乳化剤と安定剤のブレンドに重点を置いています。

一方、Profile Food Ingredients、Arthur Branwell & Co.、CONDIO GmbH などの第 2 層および地域的なプレーヤーは、地域に合わせた特殊なソリューションを提供することでニッチ市場を開拓しています。これらの企業は、小規模な食品加工業者が柔軟なバッチサイズ、カスタムブレンド、短納期を頻繁に要求するヨーロッパおよびアジアで特に活発に活動しています。これらのプレーヤーの多くは、持続可能性と透明性の目標に合わせて、植物由来の抽出技術や酵素処理技術に投資しています。

認知度は低いものの、組織化されていないローカル企業が市場でかなりのシェアを占めています。これらの企業は、価格設定の柔軟性、国内での原材料調達、地域特有の消費者の嗜好が競争優位性となる新興市場で特に強みを発揮しています。グローバル企業と地域企業の両方が存在することで、イノベーションが引き続き活発化し、価格競争力が維持され、食品メーカーは多様なニーズに合わせた幅広い安定剤ソリューションを利用できるようになっています。

市場シェア上位の食品安定剤メーカー

- Cargill Incorporated

- National Stabilizers Inc.

- Tate & Lyle Plc

- Ingredion Incorporation

- Palsgaard

- Holton Food Products

- Kilo Ltd

- Profile Food Ingredients

- FBC Industries Inc.

- Arthur Branwell and Co. Ltd

- Vantage Specialty Chemicals™

- Crest Foods Co., Inc.

- TER (UK) LTD.

- CONDIO GmbH

食品安定剤市場で調査された主なセグメント

製品種類別

このセグメントでは、業界はペクチン、寒天、ゼラチン、キサンタンガム、カラギーナン、グアーガム、その他に分類されています。

原料別

原料別では、業界は海藻、植物、微生物、合成、動物、その他に分類されています。

機能別

安定性、保水性、食感などの主要な機能がレポートに含まれています。

用途別

ベーカリー製品、乳製品およびデザート、菓子類、ソースおよびドレッシング、肉および鶏肉製品、コンビニエンスフード、飲料など、製品のさまざまな用途が記載されています。

地域別

業界分析は、北米、中南米、ヨーロッパ、中東・アフリカ、東アジア、南アジア、オセアニアの主要国において実施されています。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品種類

- 原料

- 機能

- 用途

- 地域

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- ペクチン

- 寒天

- ゼラチン

- キサンタンガム

- カラギーナン

- グアーガム

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、原料別

- 海藻

- 植物

- 微生物

- 合成

- 動物

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、機能別

- 安定性

- 保水性

- 食感

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- ベーカリー製品

- 乳製品およびデザート

- 菓子

- ソースおよびドレッシング

- 肉および鶏肉製品

- コンビニエンスフード

- 飲料

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30カ国のカテゴリーA、カテゴリーB、カテゴリーC別の2025年から2035年の売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードなど、競争の見通し

- 企業

-

- Cargill Incorporated

- National Stabilizers Inc.

- Tate & Lyle Plc

- Ingredion Incorporation

- Palsgaard

- Holton Food Products

- Kilo Ltd

- Profile Food Ingredients

- FBC Industries Inc.

- Arthur Branwell and Co. Ltd

- Vantage Specialty Chemicals™

- Crest Foods Co., Inc.

- TER (UK) LTD.

- CONDIO GmbH

-