❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

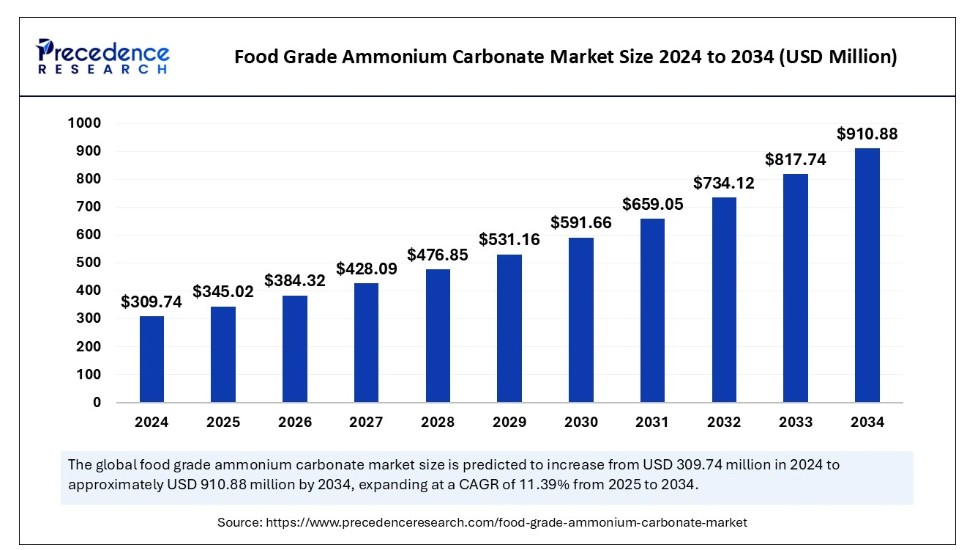

世界の食品グレード炭酸アンモニウム市場規模は、2024年に3億974万米ドルと算出され、2034年までに約9億1088万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)11.39%で拡大する見込みである。世界市場の成長は、菓子分野におけるイノベーションの増加と、食肉・乳製品加工の拡大に起因している。

食品グレード炭酸アンモニウム市場 主要ポイント

- 北米は2024年に34%という最大の市場シェアで、世界の食品グレード炭酸アンモニウム市場を支配した。

- アジア太平洋地域は予測期間中に最も速いCAGRで成長すると予想される。

- 製品タイプ別では、粉末セグメントが2024年の世界市場成長を主導した。

- 製品タイプ別では、顆粒セグメントは予測期間中に大幅に拡大すると予想される。

- 用途別では、2024年にベーカリー・菓子セグメントが最大の市場シェアを占めた。

- 用途別では、予測期間中に医薬品セグメントが最も速い成長率を示すと予想される。

- 流通チャネル別では、2024年にスーパーマーケットセグメントが世界市場を支配した。

- 流通チャネル別では、予測期間中にオンラインストアセグメントが急速に成長すると予想される。

人工知能(AI)は食品産業をどう変えるのか?

人工知能技術の統合は、高品質基準の確保と生産効率の向上を通じて、世界の食品グレード炭酸アンモニウム市場を変革している。AI生成分析は製品品質の一貫性向上、運用コスト削減、製造プロセスの効率化に貢献する。これらの進歩により原料生産と配合条件の精密制御が可能となり、信頼性と性能が向上する。

- 2024年10月、BCD iLabsは画期的な書籍『AI for Food Movement』を発表した。この記念すべきイベントでは、食品飲料業界、ビジネス、人工知能分野の多様なリーダーが集結し、グローバルな食品エコシステムを再構築するAIの変革可能性を探求した。

米国食品グレード炭酸アンモニウム市場規模と成長(2025年~2034年)

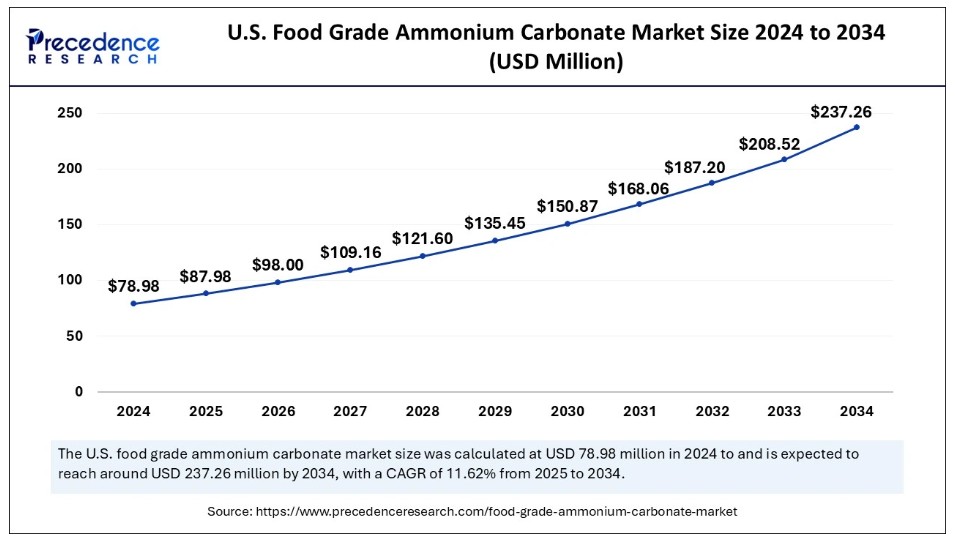

米国食品用炭酸アンモニウム市場規模は2024年に7,898万米ドルと評価され、2034年までに約2億3,726万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)11.62%で成長する見込みです。

予測期間中、アジア太平洋地域が食品用炭酸アンモニウム市場で最も高い成長率を示すと予想される。同地域の市場成長は、消費者の可処分所得増加、製パン・製菓産業の拡大、急速な工業化・都市化に起因する。中国、インド、日本、韓国が市場成長において最も急速に成長する国々である。さらに、これら諸国における中産階級人口の増加が、高品質食品への需要を加速させている。

市場概要

食品用炭酸アンモニウム市場は主に、菓子およびベーカリー製品への需要増加によって牽引されている。消費者の嗜好が即席食品や便利食品へ移行する中、ベーカリー部門は著しい成長を遂げている。炭酸アンモニウムはクラッカー、クッキー、各種ペイストリーに広く使用されている。加えて、特に発展途上国における消費者の可処分所得増加がベーカリー製品需要を牽引している。

さらに、市場成長の主要因は拡大する食品・飲料産業である。本化合物は安定化や発酵など複数の食品加工技術に応用される。食品安全基準への適合性と無毒性から、世界的な有機・健康志向食品への傾向が高まる中、食品グレード炭酸アンモニウムの利用が促進されている。 さらに、医薬品分野における天然由来・クリーンラベル原料への傾向の高まりも製造業者を後押ししています。

食品用炭酸アンモニウム市場の成長要因

- 高純度炭酸アンモニウム製造における技術進歩の加速。自動化の進展と新たな精製技術により製品の安全性と均一性が向上し、市場成長を牽引すると予想されます。

- 加工食品・即席食品の消費拡大が市場需要を牽引しています。加えて、ライフスタイルの変化と都市化の進展が、食品用炭酸アンモニウム市場の成長をさらに促進すると予測される。

- 食品用炭酸アンモニウムにおける製造プロセスの活用、廃棄物削減、再生可能エネルギー源の導入が市場成長を推進すると見込まれる。

- 各メーカーは多様な市場規制への適合のため品質管理対策に投資している。国際的な食品安全基準への対応が急速に普及しつつある。

市場動向

推進要因

政府規制の強化

炭酸アンモニウムなどの食品代替品に対する政府規制の厳格化が主要市場に浸透している。これにより製造業者は安全性を確保するためのプロセス改善を進め、品質管理基準が強化された。加えて、特に発展途上市場における需要増に対応し、製造業者は生産能力の拡大を進めている。これには既存設備のアップグレードや新工場建設による食品グレード炭酸アンモニウムの生産量増加が含まれる。

環境に配慮した生産への注力

炭酸アンモニウム生産の環境負荷低減が重要視されている。廃棄物削減技術や再生可能エネルギー源の活用など、持続可能な製品製造に向けたグリーン手法・技術への投資が各社で始まっている。さらに、環境汚染を最小限に抑えつつ食品グレード炭酸アンモニウムの品質を保持する革新的な包装の開発も進められている。

抑制要因

厳格な基準と規制

規制基準の厳格化が市場成長の主要な障壁となっている。欧州食品安全機関(EFSA)や米国食品医薬品局(FDA)などの規制機関は、消費者安全確保のため、特に必要な認証取得や承認取得に関して、食品代替品の使用に厳しい規制を課している。さらに、規制基準の更新や変更は製造業者にとってコンプライアンス上の障壁となり、食品用炭酸アンモニウム市場の成長をさらに抑制する可能性がある。

機会

自然食品・有機食品への需要増加

自然食品・有機食品への需要増加が市場成長を牽引する主要な機会である。合成代替品の健康影響に関する消費者意識の高まりに伴い、クリーンラベルや天然原料への選好が増加している。この先進的な傾向は、安全で高品質な食品にプレミアム価格を支払う顧客が多い欧州や北米などの新興地域で特に顕著である。

途上国における菓子・製パン産業の拡大も、食品用炭酸アンモニウム市場にとっての機会である。新興地域で増加する中産階級は、常時消費可能な製品や便利食品を継続的に求めており、市場需要を加速させている。メーカーは、嗜好や地域の味覚に合わせた製品を開発し、発展途上市場での存在感を拡大することで、このトレンドを活用できる。

製品タイプ別インサイト

2024年、粉末セグメントが世界の食品用炭酸アンモニウム市場成長を牽引した。市場は結晶、顆粒、粉末に区分される。食品用粉末は菓子・製パン業界で広く使用される。粉末セグメントは微細な粒子構造を有し、生地への均一な分散と容易な混合を可能にすることで、製品品質の向上と安定した膨張効果をもたらす。粉末形態は、様々な医薬製剤への配合や取り扱いの容易さから、医薬品分野でも好まれている。

顆粒セグメントは予測期間中に大幅な拡大が見込まれる。粉末形態と比較して、顆粒形態は粉塵発生を低減し、流動性が優れているため、自動化された食品加工設備での使用に適している。さらに、顆粒は炭酸アンモニウムの配合レシピをより精密に制御でき、計量や取り扱いが容易である。この傾向は製品の均一性を維持する上で極めて重要である。

用途別インサイト

2024年時点で、ベーカリー・菓子セグメントが食品用炭酸アンモニウム市場で最大のシェアを占めた。市場は食品・飲料、医薬品、ベーカリー・菓子、その他に区分される。このセグメントの成長は、新興国における可処分所得の変化・増加、急速な都市化、ベーカリー・菓子産業の拡大に起因する。これにより膨張剤として広く使用され、食品グレード炭酸アンモニウムの最大の消費セグメントとなっている。ペイストリー、クラッカー、クッキーなどの焼き菓子に加え、炭酸アンモニウムは必須の食感と膨らみを提供する。さらに、消費者の嗜好やライフスタイルの変化がベーカリー製品需要の増加を後押ししている。

医薬品セグメントは予測期間中、最も高い成長率を示すと予想される。医薬品は吸入剤、去痰剤、制酸剤など様々な医薬品の製剤において重要な役割を果たす。食品グレード炭酸アンモニウムは、その安定化作用と緩衝特性から製薬業界で利用されている。加えて、医療への関心の高まりや慢性疾患の増加もセグメント成長の要因である。さらに医薬品分野では、クリーンラベルや天然原料への傾向が強まっている。

流通チャネル分析

2024年時点でスーパーマーケットセグメントが世界の食品用炭酸アンモニウム市場を牽引した。市場は専門店、スーパーマーケット/ハイパーマーケット、オンラインストア、その他に分類される。このセグメントの成長は、郊外および都市部における小売チェーンの急速な拡大に起因する。スーパーマーケットの小売チェーンは食品代替品など幅広い製品を提供し、顧客にとって便利な買い物先となっている。プロモーションや魅力的な価格設定に加え、菓子類や製菓材料の専用コーナーの存在がセグメントをさらに牽引している。

オンラインストアセグメントは予測期間中に急速な成長が見込まれる。この成長は利便性と電子商取引の普及拡大といった要因に牽引される。多様な選択肢に加え、自宅の快適さから商品を購入・閲覧できる利便性が、様々な顧客層にとってオンラインストアを好ましい選択肢としている。さらに、オンラインプラットフォーム上で詳細な顧客レビューや製品情報が利用可能になることで、顧客は情報に基づいた意思決定が可能となる。

食品グレード炭酸アンモニウム市場主要企業

- BASF SE

- Honeywell International Inc.

- Tata Chemicals Limited

- Thermo Fisher Scientific Inc.

- Avantor, Inc.

- Solvay S.A.

- Merck KGaA

- Eastman Chemical Company

- Weifang Ocean Fortune Chemical Co., Ltd.

- Shandong Haihua Group Co., Ltd.

- Shandong Hailan Chemical Industry Co., Ltd.

- Shijiazhuang Shuanglian Chemical Industry Co., Ltd.

- Shandong Jinling Group Co., Ltd.

- Shandong Luhua Tiancheng Trading Co., Ltd.

- Shandong Xinhua Pharmaceutical Co., Ltd.

- Shandong Yuyuan Group Co., Ltd.

- Shijiazhuang Zexing Chemical Co., Ltd.

- Taixing Dongyu Chemical Co., Ltd.

- Weifang Qiangyuan Chemical Industry Co., Ltd.

- Zibo Qixiang Tengda Chemical Co., Ltd.

最近の動向

- 2024年8月、中央通信局報道室はカザフスタン産業建設省の情報として、カザフスタンが総投資額1290万テンゲの化学工業企業8社の操業開始を予定していると報じた。プロジェクトには化学試薬、ピロ亜硫酸ナトリウム、液体窒素の生産が含まれる。重点分野はパラタングステン酸アンモニウム、ポリ塩化ビニル、炭酸リチウム、酸化ウラン、グリーン水素その他の化学製品である。

レポート対象セグメント

製品タイプ別

- 粉末

- 顆粒

- 結晶

用途別

- 製パン・製菓

- 医薬品

- 食品・飲料

- その他

流通チャネル別

- スーパーマーケット/ハイパーマーケット

- オンラインストア

- 専門店

- その他

地域別

- 北米

- アジア太平洋

- 欧州

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が食品グレード炭酸アンモニウム市場に与える影響

5.1. COVID-19の状況:食品グレード炭酸アンモニウム産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 製品タイプ別グローバル食品グレード炭酸アンモニウム市場

8.1. 製品タイプ別食品用炭酸アンモニウム市場収益と数量

8.1.1 粉末

8.1.1.1. 市場収益と数量予測

8.1.2. 顆粒

8.1.2.1. 市場収益と数量予測

8.1.3. 結晶

8.1.3.1. 市場収益と数量予測

第9章 用途別グローバル食品グレード炭酸アンモニウム市場

9.1. 用途別食品グレード炭酸アンモニウム市場収益と販売量

9.1.1. ベーカリー・菓子

9.1.1.1. 市場収益と販売量予測

9.1.2. 医薬品

9.1.2.1. 市場収益と販売量予測

9.1.3. 食品・飲料

9.1.3.1. 市場収益と販売量予測

9.1.4. その他

9.1.4.1. 市場収益と販売量予測

第10章 流通チャネル別 世界の食品グレード炭酸アンモニウム市場

10.1. 流通チャネル別 食品グレード炭酸アンモニウム市場収益と販売量

10.1.1. スーパーマーケット/ハイパーマーケット

10.1.1.1. 市場収益と販売量予測

10.1.2. オンラインストア

10.1.2.1. 市場収益と販売量予測

10.1.3. 専門店

10.1.3.1. 市場収益と販売量予測

10.1.4. その他

10.1.4.1. 市場収益と販売量予測

第11章 世界の食品グレード炭酸アンモニウム市場、地域別推定値およびトレンド予測

11.1. 北米

11.1.1. 製品タイプ別市場収益および販売量予測

11.1.2. 用途別市場収益および販売量予測

11.1.3. 流通チャネル別市場収益および販売量予測

11.1.4. 米国

11.1.4.1. 製品タイプ別市場収益・数量予測

11.1.4.2. 用途別市場収益・数量予測

11.1.4.3. 流通チャネル別市場収益・数量予測

11.1.5. 北米その他地域

11.1.5.1. 製品タイプ別市場収益・数量予測

11.1.5.2. 用途別市場収益・数量予測

11.1.5.3. 流通チャネル別市場収益・数量予測

11.2. 欧州

11.2.1. 製品タイプ別市場収益・数量予測

11.2.2. 用途別市場収益・数量予測

11.2.3. 流通チャネル別市場収益・数量予測

11.2.4. 英国

11.2.4.1. 製品タイプ別市場収益と販売数量予測

11.2.4.2. 用途別市場収益と販売数量予測

11.2.4.3. 流通チャネル別市場収益と販売数量予測

11.2.5. ドイツ

11.2.5.1. 製品タイプ別市場収益と販売数量予測

11.2.5.2. 用途別市場収益と販売数量予測

11.2.5.3. 流通チャネル別市場収益・販売数量予測

11.2.6. フランス

11.2.6.1. 製品タイプ別市場収益・販売数量予測

11.2.6.2. 用途別市場収益・販売数量予測

11.2.6.3. 流通チャネル別市場収益・販売数量予測

11.2.7. その他の欧州諸国

11.2.7.1. 製品タイプ別市場収益・販売数量予測

11.2.7.2. 用途別市場収益・販売数量予測

11.2.7.3. 流通チャネル別市場収益・販売数量予測

11.3. アジア太平洋地域(APAC)

11.3.1. 製品タイプ別市場収益・販売数量予測

11.3.2. 用途別市場収益・数量予測

11.3.3. 流通チャネル別市場収益・数量予測

11.3.4. インド

11.3.4.1. 製品タイプ別市場収益・数量予測

11.3.4.2. 用途別市場収益・数量予測

11.3.4.3. 流通チャネル別市場収益・数量予測

11.3.5. 中国

11.3.5.1. 製品タイプ別市場収益・販売数量予測

11.3.5.2. 用途別市場収益・販売数量予測

11.3.5.3. 流通チャネル別市場収益・販売数量予測

11.3.6. 日本

11.3.6.1. 製品タイプ別市場収益・販売数量予測

11.3.6.2. 用途別市場収益・数量予測

11.3.6.3. 流通チャネル別市場収益・数量予測

11.3.7. アジア太平洋地域その他

11.3.7.1. 製品タイプ別市場収益・数量予測

11.3.7.2. 用途別市場収益・数量予測

11.3.7.3. 流通チャネル別市場収益・販売数量予測

11.4. 中東・アフリカ(MEA)

11.4.1. 製品タイプ別市場収益・販売数量予測

11.4.2. 用途別市場収益・販売数量予測

11.4.3. 流通チャネル別市場収益・販売数量予測

11.4.4. 湾岸協力理事会(GCC)

11.4.4.1. 製品タイプ別市場収益および数量予測

11.4.4.2. 用途別市場収益および数量予測

11.4.4.3. 流通チャネル別市場収益および数量予測

11.4.5. 北アフリカ

11.4.5.1. 製品タイプ別市場収益および数量予測

11.4.5.2. 用途別市場収益および数量予測

11.4.5.3. 流通チャネル別市場収益・販売数量予測

11.4.6. 南アフリカ

11.4.6.1. 製品タイプ別市場収益・販売数量予測

11.4.6.2. 用途別市場収益・販売数量予測

11.4.6.3. 流通チャネル別市場収益・販売数量予測

11.4.7. その他中東・アフリカ地域

11.4.7.1. 製品タイプ別市場収益・販売数量予測

11.4.7.2. 用途別市場収益・販売数量予測

11.4.7.3. 流通チャネル別市場収益・販売数量予測

11.5. ラテンアメリカ

11.5.1. 製品タイプ別市場収益・販売数量予測

11.5.2. 用途別市場収益・数量予測

11.5.3. 流通チャネル別市場収益・数量予測

11.5.4. ブラジル

11.5.4.1. 製品タイプ別市場収益・数量予測

11.5.4.2. 用途別市場収益・数量予測

11.5.4.3. 流通チャネル別市場収益・数量予測

11.5.5. ラテンアメリカその他

11.5.5.1. 製品タイプ別市場収益・販売数量予測

11.5.5.2. 用途別市場収益・販売数量予測

11.5.5.3. 流通チャネル別市場収益・販売数量予測

第12章 企業プロファイル

12.1. BASF SE

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. ハネウェル・インターナショナル社

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. タタ・ケミカルズ社

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. サーモフィッシャーサイエンティフィック社

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. アバンター社

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. ソルベイ社

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. Merck KGaA

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. Eastman Chemical Company

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. 濰坊オーシャンフォーチュンケミカル株式会社

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. 山東海華集団株式会社

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖