❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

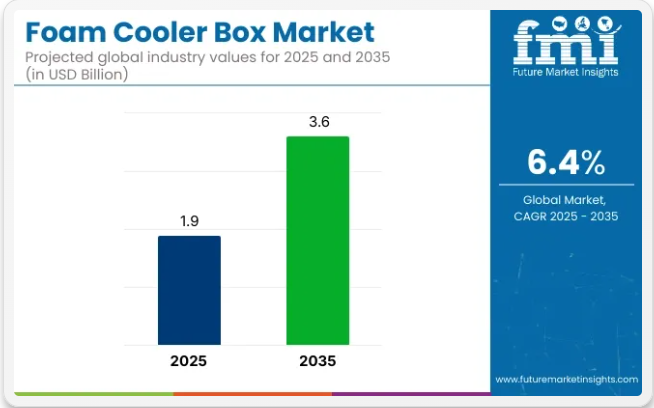

発泡クーラーボックス市場規模とシェア予測見通し 2025年から2035年

発泡クーラーボックス市場は、2025年の19億米ドルから2035年までに36億米ドルへ成長し、予測期間中に6.4%のCAGR(年平均成長率)を記録すると予測されています。2024年の売上高は17億米ドルに達し、コールドチェーン物流、医薬品、食品配送、レクリエーション用途における需要の安定した増加を示している。

この成長過程は、輸送時の断熱性能、携帯性、製品安全性の向上に注力していることに起因している。温度に敏感な製品の需要が業界全体で拡大を続ける中、効率的で信頼性が高く再利用可能な冷却システムへの需要は、規制枠組みと進化する顧客の期待によって着実に強化されている。

主要プレイヤーは、世界のコールドチェーンおよびEコマース配送基準を満たすため、発泡クーラー生産ラインとイノベーションセンターへの戦略的投資を進めています。世界最大級の温度保証包装プロバイダーであるソノコ・サーモセーフは、米国および世界中の顧客へのサービス強化を目的とした事業拡大を発表しました。効率性、品質、顧客満足度への強いコミットメントのもと、同社は最先端の機械設備、自動化、生産能力の向上に投資しています。

「今回の拡張により、米国のみならず世界規模でお客様へのサービス提供能力が大幅に向上すると確信しています」と、ソノコ・サーモセーフの副社長兼ゼネラルマネージャー、ジム・ラシターは述べた。「技術と自動化への投資は、最高の製品を提供しつつ最大限の効率を維持するという当社の姿勢を体現しています」

発泡スチロール製クーラーボックス業界は、持続可能性に関する規制と循環型経済への移行によって大きく影響を受けてきた。発泡ポリスチレン(EPS)の代替品として、生分解性発泡複合材や成形パルプが段階的に導入されている。北米・ヨーロッパの規制要件への適合を確保するため、エコラベル表示とライフサイクル分析が優先的に推進されている。

真空断熱パネル(VIP)や相変化材料(PCM)の技術進歩も、特に医薬品・バイオテクノロジー物流分野の高性能セグメントで展開されている。こうした取り組みは、顧客意識の高まりや複数市場における非再生可能素材への罰則強化によって後押しされている。

発泡クーラーボックス市場は、食品・飲料および医療で継続的な需要が見込まれる。コールドチェーン最適化の取り組みが、容器の人間工学的設計、耐久性、断熱効率におけるさらなる革新を促進する可能性が高い。新興国では、オンライン食品配達やワクチン保管インフラの拡大に伴い、市場浸透が深まると予想される。

生分解性設計、軽量物流、デジタル温度追跡システムを重視する企業が競争優位性を維持すると予測される。環境規制への継続的な適合と進化する物流ニーズへの対応が、長期的な成長過程を形作る上で重要となる。

発泡クーラーボックス市場の主要投資セグメント分析

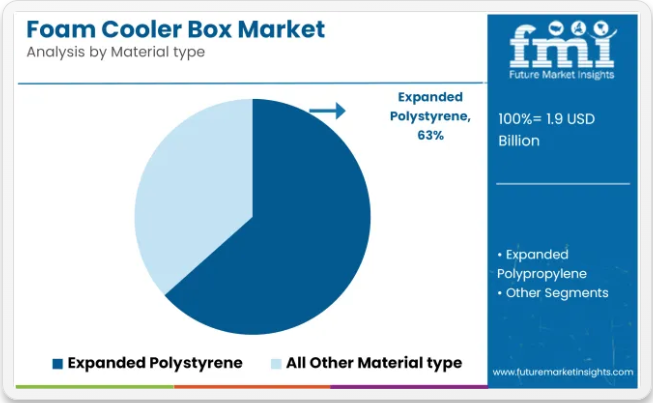

優れた断熱性とコスト効率から、発泡ポリスチレン(EPS)が主導的地位を維持すると予測

発泡ポリスチレン(EPS)は、軽量構造、優れた断熱性、短期コールドチェーン用途におけるコスト効率の高さから広く採用されており、2025年までに発泡クーラーボックス市場における約63.4%を占めると予測される。EPSクーラーボックスは温度変動に対する高い耐性を備えて製造されており、輸送中の生鮮食品の保存を保証する。

EPSは剛性のあるセル構造により、外部の高温・高湿度環境下でも内部温度を一定に保つことが可能で、食品配送、実験室サンプル、小売包装に最適である。さらに、耐湿性と衝撃吸収性を備えた設計により、内容物を環境的・機械的ストレスから保護する。

EPSクーラーボックスは低コスト成形プロセスによる大量生産が可能で、特に発展途上市場やコスト重視業界において、使い捨て・限定使用シナリオでの普及を促進してきた。環境問題への懸念が高まる中でも、リサイクルプログラムと低材料密度が断熱包装材としての継続使用を支えている。

効率的で拡張性があり軽量な断熱容器への需要が高まる中、EPSは性能・入手可能性・手頃な価格のバランスが実証されていることから、発泡クーラーボックス製造における主導的役割を維持すると予測される。

生鮮食品流通・配送の拡大により食品飲料業界が主導権を握る

食品・飲料業界は2025年までに発泡クーラーボックス市場を牽引し、推定46.9%のシェアを獲得すると予測される。断熱容器はラストマイル配送、温度管理輸送、ミールキット流通を支えるために広く活用されてきた。電子商取引食品プラットフォーム、オンライン食品配達サービス、即食包装食品の世界的な増加により、コールドチェーン物流ソリューションへの需要が加速している。

発泡スチロール製クーラーボックスは、乳製品、冷凍食品、生鮮食品、魚介類、飲料を短・中距離輸送中の腐敗や品質劣化から保護するために採用されている。外部電源なしで長時間にわたり冷蔵・冷凍状態を維持できる特性は、小規模販売業者から大手食品チェーンまで幅広く活用されている。

外食産業では、鮮度・安全性・利便性に対する消費者の高まる期待に応えるため、断熱発泡容器への依存度が増している。軽量な取り扱い、積み重ね可能性、コスト効率の高い生産性が、都市部と農村部の流通経路を問わず広範な普及に貢献している。世界の食品配送インフラが拡大し、温度管理が食品物流における品質差別化要因となる中、食品・飲料分野で使用される発泡クーラーボックスは2025年以降も優位性を維持すると予想される。

課題と機会

課題

環境問題、規制上の制約、持続可能な代替品との競争

発泡ポリスチレン(EPS)や非生分解性発泡材の使用に対する環境懸念の高まりが、市場の成長過程の抑制要因となっている。多くの国がプラスチック禁止を導入しているため、メーカーは他の持続可能な素材を模索している。生分解性、再利用可能、リサイクル可能なクーラーといった持続可能な代替品も台頭しており、この分野でのプレイヤーとなる可能性を秘めている。サプライチェーンの混乱と原材料コストの変動は、メーカーにとっての課題をさらに深刻化させている。

機会

コールドチェーン物流、アウトドアレクリエーション、グリーンフォーム技術革新が牽引

この需要は低い営業利益率と逼迫するサプライチェーンをもたらすが、特に医薬品、食品配送、アウトドアレクリエーション向けの温度管理需要は減速の兆しを見せていない。ワクチンや生鮮食品の輸送を主軸とするコールドチェーン物流業界の拡大が、市場ニーズをさらに押し上げている。

バイオベースフォーム、再生可能なEPSクーラー、軽量断熱技術により、メーカーは製品性能を損なうことなく持続可能性目標を達成できる。キャンプ、釣り、アウトドアレジャー活動の増加傾向が、携帯用クーラーボックスの消費者需要をさらに押し上げている。

国別見通し

アメリカ合衆国

医薬品、食品物流、アウトドアレクリエーションにおける温度管理包装の需要増加により、米国の発泡クーラーボックス市場は拡大している。コールドチェーン物流事業者や医療用品輸送会社の高い存在感が市場成長を牽引している。

ミールキット配送サービスや生鮮食品ECの普及も、軽量でコスト効率の高い断熱ソリューションの需要に寄与している。しかし使い捨てEPSフォーム排除に向けた規制圧力の高まりを受け、メーカーは再生可能・植物由来フォーム代替品の模索を迫られている。業界大手も規制変化を踏まえ、先進断熱技術や生分解性冷却ソリューションに注力している。

英国

英国市場は、環境に優しい包装を重視する厳格な環境規制により、非常に堅調な成長率を示している。政府規制により、従来輸送箱の充填材として使用されてきたEPS発泡スチロールに代わり、生分解性やリサイクル可能な代替包装材の導入が推進されている。

拡大する食品配達・食料品ECセクターと、医薬品コールドチェーン物流の需要増加が市場の成長過程を牽引している。環境持続可能性とコスト効率のバランスを取るため、企業は発泡材と段ボール紙の複合包装などハイブリッドソリューションの実験を進めている。こうした背景から、アウトドアレクリエーション活動への嗜好の高まりが、携帯型・再利用可能なクーラーボックスの需要拡大を促進すると予測される。

ヨーロッパ連合

ヨーロッパのフォームクーラーボックス市場は、使い捨てプラスチックや非再生可能フォーム包装の禁止など、厳格な持続可能性規制の影響を強く受けている。ここに市場のもう一つの側面、すなわち低環境負荷断熱材、バイオベースフォーム、再生可能ポリマーへの需要が存在する。ワクチン冷チェーン物流への投資が増加している地域の医薬品セクターは、高度な断熱包装ソリューションの需要を牽引している。

一部の食料品・食事配達サービスは、主要小売業者や食品サービス企業を通じて、すでに環境に優しい断熱オプションを導入している。市場の将来は、スマート冷却技術とIoTベースの温度モニタリングへの投資によって牽引されるだろう。

日本

コールドチェーン物流、医療用品輸送、ハイテク食品包装ソリューションへの需要の高まりが、日本の発泡スチロール製クーラーボックス市場を牽引している。国内の優れた冷凍・冷蔵食品流通ネットワークを背景に、軽量かつ高断熱性の包装が注目を集めています。

日本のスマート包装技術革新への取り組みは、クーラーボックスにおけるIoT対応温度追跡システムの導入も促進しています。政府がプラスチック廃棄物削減を目指す中、バイオベースおよびリサイクル可能な断熱材への投資が増加しています。

韓国

オンライン食料品配送、医薬品物流、環境に優しい包装イニシアチブの成長が、韓国における発泡スチロール製クーラーボックス市場の支配的拡大に寄与している。同国の堅調な電子商取引セクター、特に生鮮食品配送分野は、耐久性とコスト効率を兼ね備えた断熱ソリューションの需要を牽引している。

政府の積極的な持続可能性政策により、企業は生分解性・再利用可能なクーラーボックスへの投資を促進している。熱効率やAIを活用した物流監視技術の発展も、市場を形作る新たな要素だ。消費者は持続可能な行動への移行を示すように、個人用サイズの再利用可能クーラーをますます選択している。

競争環境

食品、医薬品、物流業界において、発泡クーラーボックス市場は温度管理が必要な包装ソリューションへの需要拡大に牽引されている。持続可能でバイオベースの代替品導入の増加と、AI搭載断熱材技術の継続的発展が市場に影響を与える。

主要企業は高性能断熱材、持続可能な包装技術革新、AI最適化コールドチェーン物流に注力している。主要セグメントの参加企業は、軽量性、耐久性、断熱効率を備えた革新的な発泡クーラーボックスソリューションを導入する包装メーカー、コールドチェーン物流企業、特殊断熱材プロバイダーである。

主要市場洞察

ソノコ・サーモセーフ(18-22%)

ソノコ・サーモセーフはAI駆動型断熱包装技術で主導的立場にあり、医薬品コールドチェーン物流向け高性能断熱コンテナを提供。

コールド・チェーン・テクノロジーズ(14-18%)

コールド・チェーン・テクノロジーズは、持続可能でAI駆動型のコールドチェーン包装を専門とし、グローバルサプライチェーン向けに再利用可能かつ生分解性の発泡クーラーボックスを開発している。

プラスティライト・コーポレーション(10-14%)

プラスティライトは、軽量かつコスト効率の高い発泡クーラーソリューションに注力し、生鮮食品・飲料輸送向けの断熱技術を最適化している。

クライオパック(インテグレオン・グローバル)(8-12%)

クライオパックは、医療・物流分野における精密な断熱包装のため、AI支援型温度安定性追跡技術と相変化材料(PCM)技術を統合しています。

ライフフォーム・インダストリーズ(6-10%)

ライフフォーム・インダストリーズは、屋外・商業用途向けにAI搭載予測温度制御を統合した、リサイクル可能かつ生分解性の発泡クーラーソリューションを重視しています。

その他の主要プレイヤー(合計30-40%)

複数の包装メーカー、断熱技術企業、コールドチェーン物流プロバイダーが、次世代発泡クーラーボックスの革新、AI強化型温度調節、持続可能な包装ソリューションに貢献しています。主な貢献企業は以下の通りです:

- ICEE Containers(医療・食品輸送向け生分解性・AI最適化断熱ソリューション)

- Therapak Corporation(医薬品・生鮮品向けカスタム発泡クーラー/AI駆動熱分析技術搭載)

- Intelsius(DGP Intelsius)(持続可能な断熱技術による精密コールドチェーン包装)

- Tempack Packaging Solutions(グローバル物流向けエコフレンドリー再利用可能発泡クーラー)

- Snyder Industries, Inc.(バルク冷蔵保管向け重工業用発泡クーラー)

主要セグメンテーション

容量別:

- 25クォート以下

- 26~75クォート

- 150クォート以上

運搬方法別:

- サイドハンドル

- 蓋ハンドル

- ショルダーストラップ

材質別:

- 発泡ポリスチレン

- 発泡ポリプロピレン

最終用途業界別:

- 食品・飲料

- 医薬品

- 化粧品・パーソナルケア

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 容量

- 運搬方法

- 材質

- 最終用途業界

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(容量別)

- 25クォート以下

- 26~75クォート

- 150クォート以上

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、運搬方法別

- サイドハンドル

- 蓋ハンドル

- ショルダーストラップ

- 素材タイプ別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 発泡ポリスチレン

- 発泡ポリプロピレン

- 最終用途業界別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 食品・飲料

- 医薬品

- 化粧品・パーソナルケア

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米販売分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- 中南米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 30カ国における容量、運搬方法、材質タイプ、最終用途業界別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Igloo Products Corporation

- Cool Ice Box Co Ltd

- Coldchain Technologies, Inc

- Plastilite Corporation

- Pelican Products, Inc.

- MacNeill Pride Group (ORCA)

- Bison Coolers

- RTIC Outdoors LLC

- Koolatron USA

- Aohong Industry Co., Ltd.

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場規模(台数)予測、2020年から2035年

- 表3:容量別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:容量別グローバル市場規模(台数)予測、2020年から2035年

- 表5:運搬方法別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表6:運搬方法別グローバル市場数量(単位)予測、2020年から2035年

- 表7:材質別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表8: 材料別グローバル市場の規模(単位)予測、2020年から2035年

- 表9:最終用途業界別グローバル市場の規模(百万米ドル)予測、2020年から2035年

- 表10:最終用途業界別グローバル市場の規模(単位)予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表12:北米市場規模(台数)国別予測、2020年から2035年

- 表13:北米市場規模(百万米ドル)生産能力別予測、2020年から2035年

- 表14:北米市場規模(台数)容量別予測、2020年から2035年

- 表15:北米市場規模(百万米ドル)運搬方法別予測、2020年から2035年

- 表16:北米市場規模(台数)運搬方法別予測、2020年から2035年

- 表17:北米市場規模(百万米ドル)予測(素材別)、2020年から2035年

- 表18:北米市場規模(台数)予測(素材別)、2020年から2035年

- 表19:北米市場規模(百万米ドル)予測(最終用途業界別)、2020年から2035年

- 表20:北米市場規模(単位)の最終用途業界別予測、2020年から2035年

- 表21:中南米市場規模(百万米ドル)の国別予測、2020年から2035年

- 表22:中南米市場規模(単位)の国別予測、2020年から2035年

- 表23:中南米市場規模(百万米ドル)容量別予測、2020年から2035年

- 表24:中南米市場規模(台数)容量別予測、2020年から2035年

- 表25:中南米市場規模(百万米ドル)運搬方法別予測、2020年から2035年

- 表26:中南米市場規模(台数)予測(搬送方法別)、2020年から2035年

- 表27:中南米市場規模(百万米ドル)予測(材質別)、2020年から2035年

- 表28:中南米市場規模(台数)予測(材質別)、2020年から2035年

- 表29:中南米市場規模(百万米ドル)最終用途業界別予測、2020年から2035年

- 表30:中南米市場規模(単位)の最終用途業界別予測、2020年から2035年

- 表31:ヨーロッパ市場規模(百万米ドル)の国別予測、2020年から2035年

- 表32:ヨーロッパ市場規模(単位)の国別予測、2020年から2035年

- 表33:ヨーロッパ市場規模(百万米ドル)容量別予測、2020年から2035年

- 表34:ヨーロッパ市場規模(台数)容量別予測、2020年から2035年

- 表35:ヨーロッパ市場規模(百万米ドル)運搬方法別予測、2020年から2035年

- 表36:ヨーロッパ市場規模(台数)輸送方法別予測、2020年から2035年

- 表37:ヨーロッパ市場規模(百万米ドル)材質別予測、2020年から2035年

- 表38:ヨーロッパ市場規模(台数)材質別予測、2020年から2035年

- 表39:ヨーロッパ市場規模(百万米ドル)の最終用途業界別予測(2020年~2035年)

- 表40:ヨーロッパ市場規模(台数)の最終用途業界別予測(2020年~2035年)

- 表41:アジア太平洋市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表42:アジア太平洋地域市場規模(単位)予測(国別、2020年~2035年)

- 表43:アジア太平洋地域市場規模(百万米ドル)予測(容量別、2020年~2035年)

- 表44:アジア太平洋地域市場規模(単位)予測(容量別、2020年~2035年)

- 表45:アジア太平洋市場規模(百万米ドル)輸送方法別予測、2020年から2035年

- 表46:アジア太平洋市場規模(台数)輸送方法別予測、2020年から2035年

- 表47:アジア太平洋市場規模(百万米ドル)材質別予測、2020年から2035年

- 表48:アジア太平洋市場規模(単位)予測(材料別)、2020年から2035年

- 表49:アジア太平洋市場規模(百万米ドル)予測(最終用途業界別)、2020年から2035年

- 表50:アジア太平洋市場規模(単位)予測(最終用途業界別)、2020年から2035年

- 表51:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表52:中東・アフリカ市場規模(台数)予測(国別、2020年~2035年)

- 表53:中東・アフリカ市場規模(百万米ドル)予測(生産能力別、2020年~2035年)

- 表54:中東・アフリカ市場規模(台数)容量別予測、2020年から2035年

- 表55:中東・アフリカ市場規模(百万米ドル)運搬方法別予測、2020年から2035年

- 表56:運搬方法別中東・アフリカ市場数量(単位)予測、2020年から2035年

- 表57:材質別中東・アフリカ市場価値(百万米ドル)予測、2020年から2035年

- 表58:材質別中東・アフリカ市場数量(単位)予測、2020年から2035年

- 表59:用途業界別中東・アフリカ市場規模(百万米ドル)予測、2020年から2035年

- 表60:用途業界別中東・アフリカ市場規模(単位)予測、2020年から2035年

図一覧

- 図1:容量別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:運搬方法別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:素材別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:用途業界別グローバル市場規模(百万米ドル)、2025年~2035年

- 図5:地域別グローバル市場規模(百万米ドル)、2025年~2035年

- 図6:地域別グローバル市場規模(百万米ドル)分析、2020年~2035年

- 図7:地域別グローバル市場規模(単位)分析、2020年から2035年

- 図8:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図9:地域別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図10:容量別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図11:容量別グローバル市場数量(単位)分析、2020年から2035年

- 図12:容量別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図13:容量別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図14:運搬方法別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図15:運搬方法別グローバル市場数量(単位)分析、2020年から2035年

- 図16:運搬方法別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図17:運搬方法別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図18:素材別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図19:素材別グローバル市場数量(単位)分析、2020年から2035年

- 図20:素材別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図21:素材別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図22:用途業界別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図23:用途業界別グローバル市場規模(台数)分析、2020年から2035年

- 図24:用途業界別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図25:用途業界別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図26:容量別グローバル市場魅力度、2025年から2035年

- 図27:運搬方法別グローバル市場魅力度、2025年から2035年

- 図28:2025年から2035年までの材料別グローバル市場魅力度

- 図29:2025年から2035年までの最終用途業界別グローバル市場魅力度

- 図30:2025年から2035年までの地域別グローバル市場魅力度

- 図31:北米市場規模(百万米ドル)容量別、2025年から2035年

- 図32:北米市場規模(百万米ドル)運搬方法別、2025年から2035年

- 図33:北米市場規模(百万米ドル)材質別、2025年から2035年

- 図34:北米市場規模(百万米ドル)-最終用途業界別、2025年から2035年

- 図35:北米市場規模(百万米ドル)-国別、2025年から2035年

- 図36:北米市場規模(百万米ドル)-国別分析、2020年から2035年

- 図37:北米市場規模(単位)の国別分析、2020年から2035年

- 図38:北米市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図39:北米市場の年間成長過程(%)予測、国別、2025年から2035年

- 図40:北米市場規模(百万米ドル)容量別分析、2020年から2035年

- 図41:北米市場数量(単位)容量別分析、2020年から2035年

- 図42:北米市場 容量別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図43:北米市場 容量別前年比成長過程(%)予測、2025年から2035年

- 図44:北米市場価値(百万米ドル)輸送方法別分析、2020年から2035年

- 図45:北米市場規模(台数)輸送方法別分析、2020年から2035年

- 図46:北米市場価値シェア(%)およびBPS輸送方法別分析、2025年から2035年

- 図47:北米市場 運搬方法別 前年比成長過程(%)予測、2025年から2035年

- 図48:北米市場 素材別 市場規模(百万米ドル)分析、2020年から2035年

- 図49:北米市場 素材別 市場規模(単位)分析、2020年から2035年

- 図50:北米市場における材料別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図51:北米市場における材料別前年比成長過程(%)予測、2025年から2035年

- 図52:北米市場規模(百万米ドル)用途業界別分析、2020年から2035年

- 図53:北米市場規模(台数)用途業界別分析、2020年から2035年

- 図54:北米市場価値シェア(%)およびBPS用途業界別分析、2025年から2035年

- 図55:北米市場における最終用途業界別前年比成長過程(%)予測、2025年から2035年

- 図56:北米市場における容量別魅力度、2025年から2035年

- 図57:北米市場における運搬方法別魅力度(2025年~2035年)

- 図58:北米市場における素材別魅力度(2025年~2035年)

- 図59:北米市場における最終用途業界別魅力度(2025年~2035年)

- 図60:北米市場の魅力度(国別)、2025年から2035年

- 図61:中南米市場規模(百万米ドル)、容量別、2025年から2035年

- 図62:中南米市場規模(百万米ドル)、運搬方法別、2025年から2035年

- 図63:中南米市場規模(百万米ドル)-素材別、2025年から2035年

- 図64:中南米市場規模(百万米ドル)-最終用途業界別、2025年から2035年

- 図65:中南米市場規模(百万米ドル)-国別、2025年から2035年

- 図66:中南米市場規模(百万米ドル)国別分析、2020年から2035年

- 図67:中南米市場数量(単位)国別分析、2020年から2035年

- 図68:中南米市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図69:中南米市場 年々比成長過程(%)予測(国別、2025年~2035年)

- 図70:中南米市場 容量別市場規模(百万米ドル)分析(2020年~2035年)

- 図71:中南米市場 容量別市場規模(単位)分析(2020年~2035年)

- 図72:中南米市場 容量別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図73:中南米市場 容量別前年比成長過程(%)予測、2025年から2035年

- 図74:中南米市場 運搬方法別市場価値(百万米ドル)分析、2020年から2035年

- 図75:中南米市場規模(単位)運搬方法別分析、2020年から2035年

- 図76:中南米市場価値シェア(%)およびBPS分析(運搬方法別)、2025年から2035年

- 図77:中南米市場前年比成長過程(%)予測(運搬方法別)、2025年から2035年

- 図78:中南米市場価値(百万米ドル)素材別分析、2020年から2035年

- 図79:中南米市場規模(単位)素材別分析、2020年から2035年

- 図80:中南米市場価値シェア(%)およびBPS分析(ベースポイント)素材別、2025年から2035年

- 図81:中南米市場 材料別 年前年比成長過程(%)予測、2025年から2035年

- 図82:中南米市場 用途業界別 市場規模(百万米ドル)分析、2020年から2035年

- 図83:中南米市場 用途業界別 市場規模(単位)分析、2020年から2035年

- 図84:中南米市場 用途業界別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図85:中南米市場 用途業界別前年比成長過程(%)予測、2025年から2035年

- 図86:中南米市場 容量業界別市場魅力度、2025年から2035年

- 図87:中南米市場における運搬方法別魅力度(2025年~2035年)

- 図88:中南米市場における材質別魅力度(2025年~2035年)

- 図89:中南米市場における最終用途業界別魅力度(2025年~2035年)

- 図90:国別中南米市場魅力度(2025年~2035年)

- 図91:容量別ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図92:運搬方法別ヨーロッパ市場規模(百万米ドル)、2025年から2035年

- 図93:素材別ヨーロッパ市場規模(百万米ドル)、2025年から2035年

- 図94:最終用途業界別ヨーロッパ市場規模(百万米ドル)、2025年から2035年

- 図95:ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図96:ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図97:ヨーロッパ市場規模(単位)国別分析、2020年から2035年

- 図98:ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図99:ヨーロッパ市場前年比成長過程(%)予測(国別)、2025年から2035年

- 図100:ヨーロッパ市場価値(百万米ドル)分析(生産能力別)、2020年から2035年

- 図101:ヨーロッパ市場規模(単位)容量別分析、2020年から2035年

- 図102:ヨーロッパ市場価値シェア(%)およびBPS分析(容量別)、2025年から2035年

- 図103:ヨーロッパ市場前年比成長過程(%)予測(容量別)、2025年から2035年

- 図104:運搬方法別ヨーロッパ市場価値(百万米ドル)分析、2020年から2035年

- 図105:運搬方法別ヨーロッパ市場数量(単位)分析、2020年から2035年

- 図106:運搬方法別ヨーロッパ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図107:運搬方法別ヨーロッパ市場の前年比成長過程(%)予測、2025年から2035年

- 図108:ヨーロッパ市場価値(百万米ドル)素材別分析、2020年から2035年

- 図109:ヨーロッパ市場数量(単位)素材別分析、2020年から2035年

- 図110:ヨーロッパ市場価値シェア(%)およびBPS分析(ベースポイント)素材別、2025年から2035年

- 図111:ヨーロッパ市場 材料別 年前年比成長過程(%)予測、2025年から2035年

- 図112:ヨーロッパ市場 用途業界別 市場価値(百万米ドル)分析、2020年から2035年

- 図113:ヨーロッパ市場 用途業界別 市場数量(単位)分析、2020年から2035年

- 図114:ヨーロッパ市場における最終用途業界別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図115:ヨーロッパ市場における最終用途業界別前年比成長過程(%)予測、2025年から2035年

- 図116:ヨーロッパ市場の魅力度(容量別)、2025年から2035年

- 図117:ヨーロッパ市場の魅力度(運搬方法別)、2025年から2035年

- 図118:ヨーロッパ市場の魅力度(材質別)、2025年から2035年

- 図119:ヨーロッパ市場魅力度(最終用途業界別)、2025年から2035年

- 図120:ヨーロッパ市場魅力度(国別)、2025年から2035年

- 図121:アジア太平洋市場規模(百万米ドル、容量別)、2025年から2035年

- 図122:アジア太平洋市場規模(百万米ドル)-輸送方法別、2025年~2035年

- 図123:アジア太平洋市場規模(百万米ドル)-素材別、2025年~2035年

- 図124:アジア太平洋市場規模(百万米ドル)-最終用途業界別、2025年~2035年

- 図125:アジア太平洋地域市場規模(百万米ドル)国別、2025年から2035年

- 図126:アジア太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図127:アジア太平洋市場規模(単位)の国別分析、2020年から2035年

- 図128:アジア太平洋市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図129:アジア太平洋市場の前年比成長過程(%)予測、国別、2025年から2035年

- 図130:アジア太平洋市場 容量別市場規模(百万米ドル)分析、2020年から2035年

- 図131:アジア太平洋市場 容量別市場規模(単位)分析、2020年から2035年

- 図132:アジア太平洋市場 容量別市場シェア(%)およびBPS分析、2025年から2035年

- 図133:アジア太平洋市場 容量別前年比成長過程(%)予測、2025年から2035年

- 図134:アジア太平洋市場 運搬方法別市場規模(百万米ドル)分析、2020年から2035年

- 図135:アジア太平洋市場 運搬方法別市場数量(単位)分析、2020年から2035年

- 図136:アジア太平洋市場における運搬方法別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図137:アジア太平洋市場における運搬方法別前年比成長過程(%)予測、2025年から2035年

- 図138:アジア太平洋市場価値(百万米ドル)素材別分析、2020年から2035年

- 図139:アジア太平洋市場数量(単位)素材別分析、2020年から2035年

- 図140:アジア太平洋市場価値シェア(%)およびBPS分析(ベース・パー・シェア)、素材別、2025年から2035年

- 図141:アジア太平洋市場 材料別 前年比成長過程(%)予測、2025年から2035年

- 図142:アジア太平洋市場 用途業界別 市場価値(百万米ドル)分析、2020年から2035年

- 図143:アジア太平洋市場数量(単位)エンドユーザー業界別分析、2020年から2035年

- 図144:アジア太平洋市場価値シェア(%)およびBPSエンドユーザー業界別分析、2025年から2035年

- 図145:アジア太平洋市場 用途業界別 年前年比成長過程(%)予測、2025年から2035年

- 図146:アジア太平洋市場 容量別 市場魅力度、2025年から2035年

- 図147:アジア太平洋市場 輸送方法別 市場魅力度、2025年から2035年

- 図148:アジア太平洋市場における材料別魅力度(2025年~2035年)

- 図149:アジア太平洋市場における最終用途業界別魅力度(2025年~2035年)

- 図150:アジア太平洋市場における国別魅力度(2025年~2035年)

- 図151:中東・アフリカ(MEA)市場規模(百万米ドル)-容量別、2025年から2035年

- 図152:中東・アフリカ(MEA)市場規模(百万米ドル)-運搬方法別、2025年から2035年

- 図153:中東・アフリカ(MEA)市場規模(百万米ドル)-素材別、2025年から2035年

- 図154:用途業界別中東・アフリカ市場規模(百万米ドル)、2025年から2035年

- 図155:国別中東・アフリカ市場規模(百万米ドル)、2025年から2035年

- 図156:国別中東・アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図157:国別中東・アフリカ市場規模(単位)分析、2020年から2035年

- 図158:国別中東・アフリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図159:国別中東・アフリカ市場前年比成長過程(%)予測、2025年から2035年

- 図160:中東・アフリカ市場価値(百万米ドル)容量別分析、2020年から2035年

- 図161:中東・アフリカ市場規模(台数)容量別分析、2020年から2035年

- 図162:中東・アフリカ市場価値シェア(%)およびBPS容量別分析、2025年から2035年

- 図163:中東・アフリカ市場の前年比成長過程(%)予測(容量別、2025年から2035年)

- 図164:中東・アフリカ市場価値(百万米ドル)分析(運搬方法別、2020年から2035年)

- 図165:中東・アフリカ市場数量 (台数) 輸送方法別分析、2020年から2035年

- 図167:中東・アフリカ市場前年比成長過程(%)予測(輸送方法別)、2025年から2035年

- 図168:素材別中東・アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図169:素材別中東・アフリカ市場数量(単位)分析、2020年から2035年

- 図170:2025年から2035年までの材料別中東・アフリカ市場価値シェア(%)およびBPS分析

- 図171:2025年から2035年までの材料別中東・アフリカ市場前年比成長過程(%)予測

- 図172:中東・アフリカ市場価値(百万米ドル)用途別業界分析、2020年から2035年

- 図173:中東・アフリカ市場規模(単位)用途別業界分析、2020年から2035年

- 図174:中東・アフリカ市場価値シェア(%)およびBPS分析(最終用途業界別、2025年~2035年)

- 図175:中東・アフリカ市場前年比成長過程(%)予測(最終用途業界別、2025年~2035年)

- 図176:中東・アフリカ市場の魅力度(容量別)、2025年から2035年

- 図177:中東・アフリカ市場の魅力度(運搬方法別)、2025年から2035年

- 図178:中東・アフリカ市場の魅力度(材質別)、2025年から2035年

- 図179:用途業界別中東・アフリカ市場魅力度、2025年から2035年

- 図180:国別中東・アフリカ市場魅力度、2025年から2035年

図166:中東・アフリカ市場価値シェア(%)およびBPS分析(輸送方法別)、2025年から2035年