❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

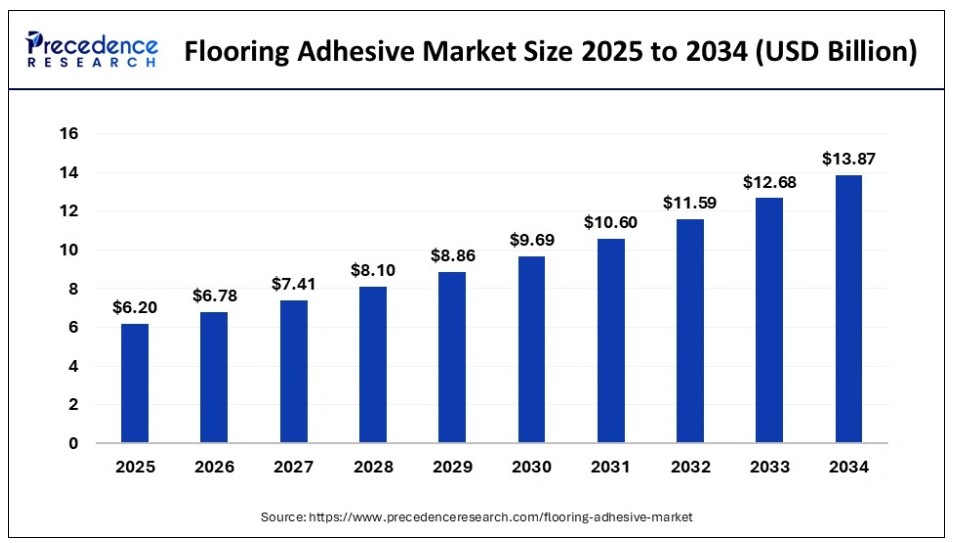

世界の床用接着剤市場規模は2024年に56億7000万米ドルと算出され、2034年までに約138億7000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)9.36%で拡大する見込みだ。タイルと下地材の間に耐久性・強度・長寿命性を備えた接着力を付与する必要性が高まっていることが、床用接着剤市場の採用拡大を促進している。

床用接着剤市場の主なポイント

- 収益ベースでは、床用接着剤市場は2025年に62億ドルと評価される。

- 2034年までに138億7000万ドルに達すると予測されている。

- 床用接着剤市場は、2025年から2034年にかけて年平均成長率(CAGR)9.36%で成長すると見込まれる。

- アジア太平洋地域は2024年に39%の最大シェアで世界市場を支配した。

- 北米は予測期間中に大幅な成長が見込まれる。

- 樹脂別では、アクリルセグメントが2024年に42%の最大シェアを占めた。

- 樹脂別では、ポリ酢酸ビニルセグメントが予測期間中に10.22%という最速のCAGRで成長すると見込まれる。

- 用途別では、弾性床材セグメントが2024年に53%の最高シェアを占めた。

- 用途別では、木質床材セグメントが2025年から2034年にかけて9.73%の最高CAGRを示すと予測される。

- 最終用途別では、商業セグメントが2024年に35%の最大シェアを獲得した。

- 最終用途別では、住宅セグメントが予測期間中に最も速いCAGRで成長すると見込まれています。

AIはフローリング用接着剤市場をどのように変革しているか?

人工知能(AI)のフローリング用接着剤市場への統合は、ライフスタイルとビジネスに変革をもたらします。接着剤・シーラント業界におけるAIは、顧客サービス向上、効率化、材料フローとワークフローの最適化を図るための接着剤配合ソフトウェアソリューションを提供します。

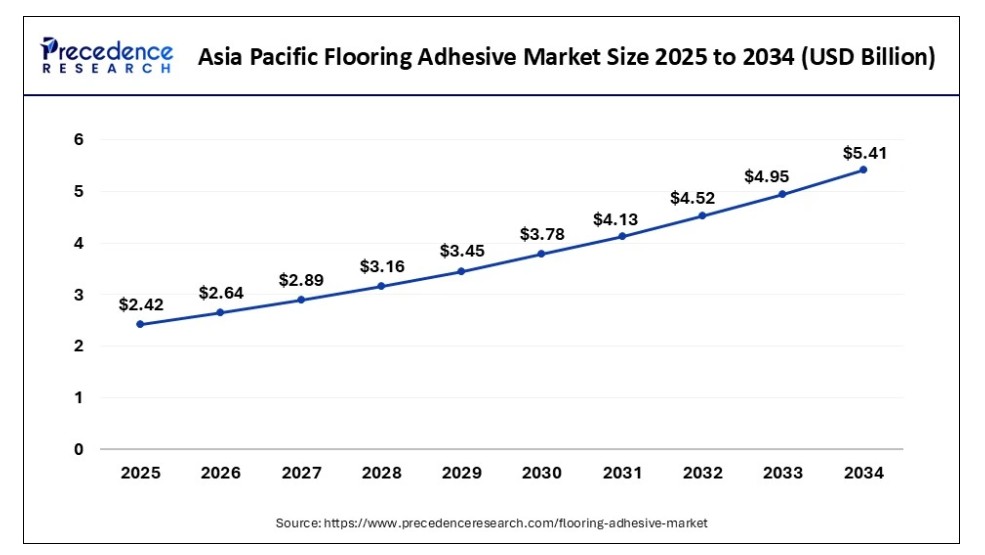

アジア太平洋地域の床用接着剤市場規模と成長(2025年~2034年)

アジア太平洋地域の床用接着剤市場規模は、2024年に22億1,000万米ドルと報告され、2025年から2034年にかけて年平均成長率(CAGR)9.37%で成長し、2034年までに約54億1,000万米ドルに達すると予測されています。

アジア太平洋地域は2024年に世界の床用接着剤市場を支配した。この地域の優位性は、都市化の進展と可処分所得の増加に起因する。都市化の急増は、同地域におけるビジネス機会の拡大を意味する。この急速な都市化のペースは建設業界に大きな影響を与えている。都市が拡大するにつれ、人口が農村部から都市部へ移動し、インフラ、住宅、関連資材への需要が増加している。

アジア太平洋地域は、急速な都市化、インフラ開発、建設セクターの急成長に牽引され、世界の床用接着剤市場において支配的な地域として際立っている。中国、インド、日本、韓国、ベトナムなどの国々が市場拡大において重要な役割を果たしている。中国とインドでは、政府主導の住宅建設やスマートシティ計画が床材用途を大幅に加速させており、多様な気候条件に適した高性能接着剤への需要が高まっている。一方、日本と韓国は技術統合と厳格な環境基準を活用し、グリーン認証取得済み接着剤ソリューションの推進を図っている。インドのスマートシティ構想、中国のグリーンビルディング行動計画、日本のゼロエネルギー住宅推進といった取り組みは、持続可能な建設分野における同地域の前進的な勢いを示しており、これにより先進的な床用接着剤の需要が促進されている。

- アジア太平洋地域には18のメガシティが存在し、2033年までに一人当たり可処分所得が50%以上増加すると予測されている。

北米では、2024年から2034年の予測期間中に床用接着剤市場が大幅に成長すると見込まれている。この地域の市場成長は、キッチンやバスルームのリフォームなど、住宅改修プロジェクトに対する消費者の継続的な関心によるものである。古い床材や摩耗した床材の交換に頻繁に使用される。米国では木材、紙、布などの多孔質材料用ポリ酢酸ビニル(PVA)接着剤が広く流通している。さらに同地域では商業ビル建設が増加しており、ビニル、セラミック、カーペットタイル製品の需要を押し上げている。

北米は最大規模ではないものの、床用接着剤市場において最も急成長する地域の一つとして急速に台頭している。住宅改修、商業施設の内装アップグレード、建設資材の技術革新といったトレンドの高まりにより、米国とカナダが最前線に位置している。パンデミック後の住宅セクター、特に郊外地域での回復により、エンジニアードウッド、LVT、セラミックタイルといった現代的な床材の設置が増加しており、これらはいずれも高強度接着剤に依存しています。さらに、EPA(環境保護庁)やCARB(カリフォルニア大気資源局)などの機関による厳格な環境規制が、持続可能で規制適合型の接着剤ソリューションの開発を促進しています。消費者と施工業者の双方が、低臭気・高接着性・速乾性・防カビ性を兼ね備え、利便性と長期耐久性を両立する製品へと移行しています。

市場概要

床用接着剤は、接着剤・セメント等を用いて固体材料を固定する材料です。歩行時や重量物の設置時にタイルのずれやひび割れを防止します。従来のモルタルと比較し、床用接着剤は作業労力・時間・費用の全体的な削減に貢献します。施工工程の特定要件に対応するため、5種類の床用接着剤が存在します。さらに、タイルと下地材の間に強力で長持ちする接着を確保する上で極めて有用です。

床用接着剤市場の成長要因

- 床用接着剤は優れた接着強度と耐久性を提供します。これにより、使用時にタイルが緩んだり、ずれたり、剥がれたりすることがありません。さらに、人通りが密集したエリアや湿気による損傷を受けやすい場所では極めて重要です。

- 床用接着剤は高い耐水性を備えているため、湿気の多いエリアでのタイル固定に役立ち、キッチンや浴室の床に使用するのに最適な材料です。

- 使いやすい施工性により利便性が高い。使用可能な状態で包装されているため、モルタルセメントの大量混合や準備作業が不要である。

- タイル固定は建設プロジェクトにおいて比較的高額な工程の一つである。しかし適切な接着剤を選択することで、混和剤、モルタルセメント、人件費などの高額なコストを削減できる。さらに、修理や交換費用も発生しない。

市場の主要トレンド

フローリング用接着剤市場は、持続可能性、性能向上、住宅・商業・産業分野における需要拡大を原動力に、ダイナミックな変革を遂げています。環境意識が高まる中、消費者と業界双方の意思決定に影響を与え、低VOC(揮発性有機化合物)で環境に優しい接着剤への需要が急増していることが顕著なトレンドです。メーカーはバイオベース接着剤への投資を進め、接着強度を損なわずに安全性を確保している。

モジュラー式および高級ビニルタイル(LVT)床材への移行拡大は、接着剤市場に好影響を与えている。これらの現代的床材には、温度変動や湿気への耐性を保ちながら耐久性を提供する、強力で速硬化型の接着剤が求められる。さらに、ハイブリッドポリマーや反応性接着剤の技術進歩は、長期安定性と多様な基材との適合性から注目を集めている。

市場動向

推進要因

建設業界における需要

床用接着剤市場サービスは、教育施設・小売店舗・産業施設などの建設床材分野で高い需要がある。接着剤は建築・建設において極めて多様な役割を担う。コンクリート・プラスチック・木質パネルなど、従来型および新開発の建設資材は、高品質な接着性・性能向上・施工容易性を実現するために接着剤を必要とする。こうした利点が建設業界における床用接着剤の需要を拡大している。

抑制要因

接着剤の失敗

接着剤が基材に適切に接着しない場合、下地の湿気、表面の硬化剤、表面の脆弱な材料や粉塵が原因で発生します。これにより床用接着剤市場の失敗につながります。失敗の一般的な原因はシートの設置遅延です。この問題を回避するには、接着剤の乾燥や硬化を防ぐ簡単な対策が有効です。不適切な接着剤の使用もこの問題を引き起こす可能性があり、摩耗したノッチ付きこてやサイズが不適切なノッチ付きこてが原因となる。

機会

経済発展におけるインフラ

床用接着剤市場は、インフラ開発と経済成長において有望な将来性を持つ。インフラ開発は経済成長と社会進歩の重要な指標である。急速な都市化と経済拡大を遂げる地域では、開発目標を達成するために強固なインフラが必要とされる。貿易・商業の促進、国内外の投資誘致、必須サービスの提供による住民生活の質向上、持続可能な開発の推進を通じて、これらの目標を支援することが可能です。

樹脂インサイト

アクリル系セグメントは2024年時点で床用接着剤市場最大のシェアを占めました。このセグメントの優位性は、プライマー処理済み金属、直接金属用、木材、石材など幅広い用途に起因します。アクリル系接着剤は多様な色調と光沢レベルで提供される。優れた水性アクリル系床用接着剤は、弾性タイル・シート、木製パーケット、リノリウム、カーペットに使用される。コンクリート、チップボード、ハードボード、合板、その他下地床材への施工に最適である。アクリル系接着剤の一般的な用途には、壁パネル接着、目地シーリング、繊維接着、紙製スタンプ、革タイル封筒、ラベルなどが含まれる。結論として、アクリルは多様な用途を持つ素材であり、様々な産業で高い需要があります。

ポリ酢酸ビニルセグメントは、2024年から2034年の予測期間において、床用接着剤市場で著しいCAGR(年平均成長率)で成長すると予想されています。ポリ酢酸ビニル接着剤は主に内装用途に使用されます。このセグメントの成長は、高い初期接着強度と使用の容易さに起因しています。高温・低温プレス条件の両方で使用可能であり、軽量パネル、ドア、箔ラミネーション、無垢材ラミネーションなど様々な用途に適しています。さらに、標準プライマーコートまたは除湿プライマーコートとカラーコートを塗布することでPVAチップが添加され、チップシステムフローリングが形成されます。

アプリケーションインサイト

2024年、弾性床材セグメントは床用接着剤市場で支配的な地位を占めた。この優位性は、高度に設計されたシート・タイル製品が様々な商業施設や住宅での高負荷使用に耐え得る点に起因する。堅牢性と反発特性により、医療・教育施設の設計者に好まれる。他の床材と比較し、弾性床材は足元に適度な柔軟性を提供し、快適性を高める。弾性床材は耐久性に優れ長寿命であるため、交換コストを削減できる。さらに学校や公共施設などでの騒音低減効果もある。

- 2024年11月、革新的な床ケア・メンテナンスソリューションの世界的リーダーであるBonaは、色彩心理学の専門家と共同で「Bona Resilient Solution Colour Collection」を開発した。

木質床材セグメントは、2024年から2034年の予測期間において床用接着剤市場で大幅な成長が見込まれています。木質床材においては適切な床用接着剤の選択が不可欠です。木材の種類によって適した接着剤が異なります。無垢材は環境変化に伴う膨張・収縮のための余裕を必要とします。こうした動きは床材の破損リスクを高めます。床板の破損を防ぐには、優れた柔軟性または弾性を備えた適切な接着剤が求められます。業界で信頼される木質床材用接着剤ブランドには、Ardex、Bostik、Mapei、Tilemasterなどが挙げられる。

最終用途別インサイト

2024年時点で商業セグメントが世界の床用接着剤市場を牽引した。このセグメントの優位性は、商業施設で使用可能な多様な接着剤の存在に起因する。様々な接着剤が存在するが、業界で一般的に使用されるのはエポキシ、ポリウレタン、アクリル、感圧接着剤の4種類のみである。適切な床用接着剤は、意図された環境要件を満たし、商業用途向けと表示されている必要がある。基準によれば、環境・健康要件を満たし、毒性、有害成分、揮発性有機化合物(VOC)を防止しなければならない。

住宅セグメントは、2024年から2034年の予測期間において市場で著しいCAGRで成長すると見込まれています。このセグメントの拡大は、改築・改修された住宅数の増加に起因しています。米国国勢調査局によれば、米国の平均住宅年齢は40年であり、増加傾向にあります。

床用接着剤市場主要企業

- Bostik

- Dow

- Forbo Management SA

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- LATICRETE International, Inc.

- MAPEI

- Parker-Hannifin Corporation

- Pidilite Industries Ltd.

- Sika AG

床用接着剤の最新動向

建設需要拡大と改修トレンドが需要を牽引

- 2025年3月14日、住宅・商業両セクターにおける改修プロジェクトと建設活動の増加により、床用接着剤市場は着実に拡大している。その汎用性、美的魅力、現代的な床材への適合性から、接着剤は従来の機械的締結材に取って代わりつつある。グリーンビルディングプロジェクトでは、低VOCで環境に優しい接着剤の使用が増加している。新興経済国における急速な都市化とインフラ整備も市場を後押ししている。

製品革新は性能と持続可能性に焦点

- 2025年4月10日、メーカーは高級ビニルタイル、エンジニアードウッド、大型セラミックタイル向けに特化した高性能接着剤を発表。これらの接着剤は、より強力な接着力、より速い硬化時間、湿気や温度変動に対する耐性の向上を実現。排出規制の強化に伴い、無溶剤・水性配合の採用が増加。高交通量エリアや湿潤環境への施工向けにハイブリッドポリマー技術も研究されている。

業界リーダーによる最新発表

- 2024年6月、マジクレートのソウラブ・バンサル最高経営責任者は次のように述べた。「インドでは、タイル施工に砂とセメントといった伝統的手法に依存する人が依然として多い。これらの手法は何十年も使用されてきたが、接着力の弱さやタイルの破損といった重大な欠点がある。世界各国ではタイル用接着剤が採用され、広範な普及と市場浸透が進んでいる。しかしインドにおけるタイル用接着剤の普及率はわずか15%にとどまっており、建設業界における成長と近代化の大きな機会が浮き彫りになっている」と述べた。

最近の動向

- 2025年2月18日、ボスティックは商業用床材施工業者向けに、迅速な施工と位置調整性を追求した新製品「ボスティック・グリッププロXT」を発売した。本製品はEUエコラベル基準を満たし、欧州と北米で販売されている。初期試験では従来型接着剤と比較し施工時間が最大30%短縮されたと報告されている。

- 2025年3月、シーカAGは高層建築向け床用接着剤の地域需要拡大に対応するため、東南アジアにおける生産能力を拡大した。新施設にはアクリル系・ポリウレタン系接着剤の先進的な配合ラインが設置されている。シーカはまた、湿潤熱帯気候に特化した地域対応型接着剤ソリューションも導入した。

- 2025年4月7日、ヘンケルは持続可能な建設実践を支援する目的で、LOCTITEブランドの下にバイオベースの床用接着剤シリーズを発表しました。これらの製品は最大40%の再生可能原料を含み、LEDおよびDREEAM基準の認証を取得しています。ヘンケルは2025年第3四半期までに、北米およびEMEA市場でこれらの接着剤を展開する計画です。

- 2024年7月、持続可能な木質床材の専門企業カルタは、18種類の完全天然・プラスチックフリー・無毒の床材からなる新シリーズを発表。この新リサイクルレザーシリーズは靴産業から調達した革端材を原料とし、革新的で高品質かつ環境に優しいソリューションの提供を継続する方針。

- 2024年6月、AACブロック・建設用化学製品・プレキャスト建築ソリューションのメーカーであるMagicreteは、最新のタイル接着剤製品ラインを発表した。このインドにおける現代建設技術は、革新的で手頃な価格の建設ソリューションを通じて、「万人のための住宅」構想に大きく貢献している。

レポート対象セグメント

樹脂別

- アクリル

- ポリウレタン

- ポリ酢酸ビニル

- その他

用途別

- 弾性床材

- 木質床材

- ラミネート床材

- その他

最終用途別

- 住宅

- 商業施設

- 工業施設

地域別

- 北米

- アジア太平洋

- 欧州

- 中南米

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概要

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が床用接着剤市場に与える影響

5.1. COVID-19の状況:床用接着剤産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境下における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. 樹脂別グローバル床用接着剤市場

8.1. 樹脂別床用接着剤市場の収益と数量

8.1.1 アクリル

8.1.1.1. 市場収益と数量予測

8.1.2. ポリウレタン

8.1.2.1. 市場収益と数量予測

8.1.3. ポリ酢酸ビニル

8.1.3.1. 市場収益と数量予測

8.1.4. その他

8.1.4.1. 市場収益と数量予測

第9章 用途別グローバルフローリング用接着剤市場

9.1. 用途別フローリング用接着剤市場収益と数量

9.1.1. 弾性床材

9.1.1.1. 市場収益と数量予測

9.1.2. 木質床材

9.1.2.1. 市場収益と数量予測

9.1.3. ラミネート床材

9.1.3.1. 市場収益と販売量予測

9.1.4. その他

9.1.4.1. 市場収益と販売量予測

第10章 グローバルフローリング用接着剤市場:最終用途別

10.1. 最終用途別フローリング用接着剤市場の収益と販売量

10.1.1. 住宅用

10.1.1.1. 市場収益と販売量予測

10.1.2. 商業施設

10.1.2.1. 市場収益と数量予測

10.1.3. 産業施設

10.1.3.1. 市場収益と数量予測

第11章. グローバルフローリング接着剤市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 樹脂別市場収益と数量予測

11.1.2. 用途別市場収益・数量予測

11.1.3. 最終用途別市場収益・数量予測

11.1.4. 米国

11.1.4.1. 樹脂別市場収益・数量予測

11.1.4.2. 用途別市場収益・数量予測

11.1.4.3. 市場収益と販売量予測(最終用途別)

11.1.5. 北米その他地域

11.1.5.1. 市場収益と販売量予測(樹脂別)

11.1.5.2. 市場収益と販売量予測(用途別)

11.1.5.3. 市場収益と販売量予測(最終用途別)

11.2. 欧州

11.2.1. 樹脂別市場収益・数量予測

11.2.2. 用途別市場収益・数量予測

11.2.3. 最終用途別市場収益・数量予測

11.2.4. イギリス

11.2.4.1. 樹脂別市場収益・数量予測

11.2.4.2. 用途別市場収益・数量予測

11.2.4.3. 最終用途別市場収益・数量予測

11.2.5. ドイツ

11.2.5.1. 樹脂別市場収益・数量予測

11.2.5.2. 用途別市場収益・数量予測

11.2.5.3. 最終用途別市場収益・数量予測

11.2.6. フランス

11.2.6.1. 樹脂別市場収益・数量予測

11.2.6.2. 用途別市場収益・数量予測

11.2.6.3. 最終用途別市場収益・数量予測

11.2.7. その他の欧州諸国

11.2.7.1. 樹脂別市場収益・数量予測

11.2.7.2. 用途別市場収益・数量予測

11.2.7.3. 最終用途別市場収益・数量予測

11.3. アジア太平洋地域

11.3.1. 樹脂別市場収益・数量予測

11.3.2. 用途別市場収益・数量予測

11.3.3. 最終用途別市場収益・数量予測

11.3.4. インド

11.3.4.1. 樹脂別市場収益・数量予測

11.3.4.2. 用途別市場収益・数量予測

11.3.4.3. 最終用途別市場収益・数量予測

11.3.5. 中国

11.3.5.1. 樹脂別市場収益・数量予測

11.3.5.2. 用途別市場収益・数量予測

11.3.5.3. 最終用途別市場収益・数量予測

11.3.6. 日本

11.3.6.1. 樹脂別市場収益・数量予測

11.3.6.2. 用途別市場収益・数量予測

11.3.6.3. 最終用途別市場収益・数量予測

11.3.7. アジア太平洋地域(APAC)その他

11.3.7.1. 樹脂別市場収益・数量予測

11.3.7.2. 用途別市場収益・数量予測

11.3.7.3. 最終用途別市場収益・数量予測

11.4. 中東・アフリカ(MEA)

11.4.1. 樹脂別市場収益・数量予測

11.4.2. 用途別市場収益・数量予測

11.4.3. 最終用途別市場収益・数量予測

11.4.4. GCC

11.4.4.1. 樹脂別市場収益・数量予測

11.4.4.2. 用途別市場収益・数量予測

11.4.4.3. 市場収益と販売量予測、最終用途別

11.4.5. 北アフリカ

11.4.5.1. 市場収益と販売量予測、樹脂別

11.4.5.2. 市場収益と販売量予測、用途別

11.4.5.3. 市場収益と販売量予測、最終用途別

11.4.6. 南アフリカ

11.4.6.1. 樹脂別市場収益・数量予測

11.4.6.2. 用途別市場収益・数量予測

11.4.6.3. 最終用途別市場収益・数量予測

11.4.7. その他のMEA地域

11.4.7.1. 樹脂別市場収益・数量予測

11.4.7.2. 用途別市場収益・数量予測

11.4.7.3. 最終用途別市場収益・数量予測

11.5. ラテンアメリカ

11.5.1. 樹脂別市場収益・数量予測

11.5.2. 用途別市場収益・数量予測

11.5.3. 最終用途別市場収益・数量予測

11.5.4. ブラジル

11.5.4.1. 樹脂別市場収益・数量予測

11.5.4.2. 用途別市場収益・数量予測

11.5.4.3. 最終用途別市場収益・数量予測

11.5.5. ラテンアメリカその他

11.5.5.1. 樹脂別市場収益・数量予測

11.5.5.2. 用途別市場収益・数量予測

11.5.5.3. 最終用途別市場収益・数量予測

第12章 企業プロファイル

12.1. ボスティック

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. ダウ

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. フォルボ・マネジメントSA

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. H.B. フラー社

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. ヘンケル AG & Co. KGaA

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. ラティクレイト・インターナショナル社

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. MAPEI

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. Parker-Hannifin Corporation

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. ピディライト・インダストリーズ社

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. シーカ社

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖