❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

床用スクリード市場規模とシェア予測見通し 2025年から2035年

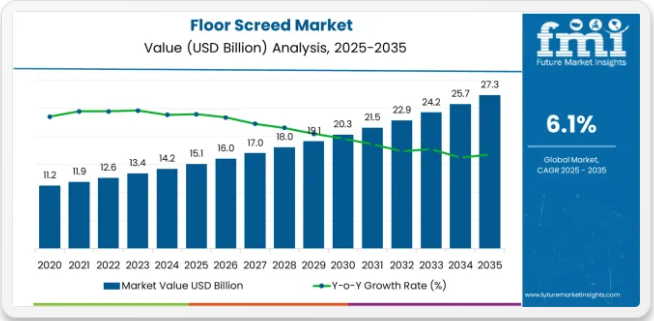

世界の床用スクリード市場は、2035年までに273億米ドルに達すると予測されており、予測期間中に122億米ドルの絶対増加を記録する見込みです。2025年の市場規模は151億米ドルと評価され、評価期間中に年平均成長率(CAGR)6.1%で上昇する見込みです。世界的な都市化と住宅建設の増加、先進的な床下地システムの需要拡大、商業開発・インフラ近代化・省エネ建築改修への投資増加を背景に、同期間中に市場規模は1.8倍に成長すると予測されます。床スクリード市場のクイック統計床スクリード市場価値(2025年):151億米ドル床スクリード市場予測値(2035年):273億米ドル床スクリード市場予測 CAGR:6.1%床スクリード市場における主要スクリードタイプ:ボンデッド床スクリード市場の主な成長地域:アジア太平洋、中東・アフリカ、北米床スクリード市場の主要企業:Sika Group、Saint-Gobain Weber、Holcim、Mapei S.p.A.、Ardex Group、Knauf、CEMEX、Fosroc International、Tarmac、Pidilite Industries (Dr. Fixit)

2025年から2030年にかけて、床下地材市場は151億米ドルから203億米ドルへ拡大し、52億米ドルの価値増加が見込まれる。これは10年間の予測成長過程総量の42.6%を占める。この発展段階は、住宅建設および商業建築ソリューションへの需要増加、速乾性・セルフレベリングスクリード配合における製品革新、ならびに床暖房システムや省エネルギー建築イニシアチブとの統合拡大によって形作られる。各社は、低炭素配合技術、ポンプ施工システムへの投資、および住宅・商業・産業建設用途における戦略的市場拡大を通じて競争優位性を確立している。

2030年から2035年にかけて、市場規模は203億米ドルから273億米ドルへ拡大し、さらに70億米ドル増加すると予測される。これは10年間の総拡大規模の57.4%を占める。この期間は、特定の性能要件に合わせた先進的な硫酸カルシウムや合成樹脂配合など、専門的な持続可能なスクリードシステムの拡大、材料メーカーと建設会社間の戦略的提携、迅速な施工と環境持続可能性への注力の強化が特徴となる見込みです。グリーンビルディング基準と迅速な建設手法への関心の高まりが、多様な建設用途における先進的で高性能な床スクリードソリューションの需要を牽引します。

床スクリード市場が成長する理由

床スクリード市場は、建設請負業者、建築家、不動産開発業者が優れた床の平坦性と断熱性能を実現すると同時に、進化する建築品質とエネルギー効率の要求を満たすことを可能にすることで成長しています。建設専門家はプロジェクトの工期短縮と建築性能の向上に対する圧力が高まっており、現代の床スクリードシステムは従来の砂セメントスクリードと比較して40~50%速い施工を可能にします。これにより、住宅開発、商業ビル、産業施設建設において先進的な配合が不可欠となっています。省エネ建築を求めるグリーンビルディング運動は、床暖房との互換性による断熱性能向上、迅速なプロジェクト完了、多様な施工条件下での均一な床品質確保を実現する先進的なスクリードソリューションの需要を生み出している。

省エネ住宅と持続可能な建設手法を推進する政府施策は、床品質が建築性能と居住者快適性に直接影響する住宅改修・新規商業開発・産業用途での採用を促進している。建設業者が迅速な床施工と早期の職人作業アクセスを可能にする材料を求める中、世界の迅速施工手法とプレハブ化への移行が床スクリード需要を加速させている。従来型スクリードと比較した先進的な配合の材料コストの高さと技術的な施工要件は、価格に敏感な小規模請負業者や、専門的なポンプ設備や技術的専門知識へのアクセスが限られている地域における採用率を制限する可能性がある。

セグメント別分析

市場はスクリードタイプ、エンドユーザー、材料タイプ、供給方法、地域によって区分される。スクリードタイプ別では、接着型、浮遊型、流動型、非接着型、加熱型に分類される。用途別では、住宅用、商業用、産業用用途に分類される。材料タイプ別では、セメント系、硫酸カルシウム系、合成樹脂系配合が含まれる。供給方法別では、レディーミクストトラック、ポンプトラック、トランスミキストラック、その他に区分される。地域別では、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカに分割される。

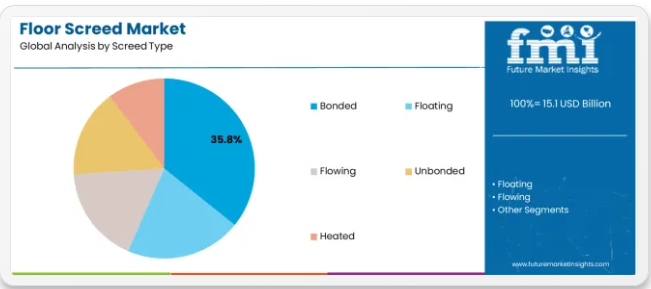

スクリードの種類別では、接着型セグメントが圧倒的な市場シェアを占める

接着型セグメントは床スクリード市場における主導的勢力であり、2025年には総市場シェアの約35.8%を占める見込みである。この先進カテゴリーは、機械的接着によりコンクリート下地に直接施工されるスクリードシステムを包含し、優れた耐荷重性、最小限の厚さ要件、強化された耐久性を特徴とし、最適な構造統合による包括的な性能能力を提供する。接着型セグメントの市場リーダーシップは、高交通量の商業用途への卓越した適合性、高さ制限によりスクリード厚が制限される薄層施工における優れた性能、既存構造スラブ上に最小限の床盛り上げを必要とする改修プロジェクトとの互換性に起因する。

浮き型セグメントは23.4%という相当な市場シェアを維持し、特に住宅用多層建築において、スクリードと構造下地間の遮音・断熱が要求される用途に対応する。流動性スクリードは18.6%の市場シェアを占め、自己流平性とポンプ用途による広範囲の迅速な施工性を提供する。非接着スクリードは12.7%の市場を占め、特定の性能要件に対応するため膜層を介した下地からの分離を実現する。温水スクリードは9.5%の市場シェアを有し、床暖房システムを統合することで建物の熱効率を向上させる。

接着型セグメントを牽引する主な利点は以下の通り:

- 優れた荷重支持能力により、重点荷重がかかる商業・工業用途での薄層施工が可能

- 下地への直接接着による構造的統合性の向上で、優れた寸法安定性とひび割れ抵抗性を実現

- 25~40mmの最小厚さ要求により、天井高が制限された改修工事での床厚増加を低減

- 急速な強度発現により、工期短縮と仕上げ作業の早期着手を支援

用途別では、住宅セグメントが圧倒的な市場シェアを占める

住宅セグメントは床スクリード市場における主要なエンドユーザー分野であり、2025年には総市場の約49.6%を占める。この重要セグメントには、戸建住宅、集合住宅開発、アパート、住宅改修プロジェクトが含まれ、床スクリードは最終的な床材施工に向けた重要なレベル調整、蓄熱性、表面処理を提供する。住宅セグメントの優位性は、1階床から上層階の多様な床仕上げを支える施工に至るまで、現代住宅建設における床スクリードの基盤的役割を反映している。

商業セグメントは34.1%という大きな市場シェアを維持し、優れた仕上げ品質と迅速な施工スケジュールを要する耐久性床システムを必要とするオフィスビル、小売開発、ホスピタリティプロジェクト、公共施設に供給している。商業用途では、広範囲施工と仕上げ工種の迅速な工程進行を可能にする速乾性配合・流動性スクリードが重視される。産業セグメントは16.3%の市場を占め、製造施設・倉庫・物流センター向けに、卓越した耐荷重性と耐摩耗性を要する重負荷用スクリード施工が特徴である。

住宅セグメントの主導的地位を支える主な要因は以下の通り:

- 手頃な価格の住宅から高級開発物件まで、あらゆる住宅建設タイプにおける床のレベル調整と下地処理の普遍的要件

- 床暖房との統合による省エネルギー空間暖房の実現(スクリードが熱容量と熱分布機能を提供)

- 既存建物の改修やアパート改装プロジェクトにおける薄層スクリード需要を牽引するリノベーション市場の成長過程

- 防音性能を必要とする集合住宅建設における浮き床式スクリードシステムの採用

種類別では、セメント系セグメントが圧倒的な市場シェアを占める

セメント系セグメントは床用スクリード市場における主要材料カテゴリーであり、2025年には総市場シェアの約62.5%を占める見込み。この重要な材料タイプには、従来型のポルトランドセメント系スクリードに加え、ポリマーや添加剤を配合した改良型配合が含まれる。実績ある性能、コスト効率、広範な入手可能性が、住宅・商業建築分野における市場普及を支えている。セメント系セグメントの優位性は、施工業者による材料への習熟度、競争力のある価格設定、手作業敷設からポンプ施工まで多様な施工方法など、セメント系システムの根本的な利点を反映している。

硫酸カルシウムセグメントは24.7%という大きな市場シェアを維持しており、特に商業施設や高級住宅プロジェクトにおいて、速乾性、滑らかな表面仕上げ、床暖房との互換性が優先される用途に用いられる。硫酸カルシウム系スクリードは流動性施工において優位性を発揮し、自己レベリング特性と乾燥時間の短縮により工期短縮を実現する。合成樹脂セグメントは12.8%の市場シェアを占め、耐薬品性・急速硬化・特定機械特性を要求する産業用途向けの特殊高性能配合が特徴である。

セメント系セグメントの主導的地位を支える主な要因は以下の通り:

- 大規模住宅・商業建設プロジェクトに適した経済的な床均しソリューションを提供するコスト効率性

- 多様な建築タイプや気候条件下での数十年にわたる実績ある性能記録

- 確立された施工手法と熟練労働力の容易な確保による施工業者の習熟度

- 世界建設市場における信頼性の高いサプライチェーンを支えるセメント生産インフラによる材料の入手可能性

床用スクリード市場の推進要因、制約要因、主要トレンドとは?

本市場は、都市化と建設効率化に関連する3つの具体的な需要要因によって牽引されています。第一に、急速な都市住宅開発とスマートシティ構想により、効率的な床均しシステムへの需要が増大しています。新興市場では住宅建設活動が年率7~9%成長しており、人口増加を支える多層アパート、低価格住宅プロジェクト、都市再開発向けに現代的なスクリードソリューションが求められています。第二に、省エネルギー規制とグリーンビルディング基準が先進的なスクリードシステムの採用を促進している。床暖房設置には特殊なスクリードが必要であり、従来のラジエーターシステムと比較して30~40%の暖房エネルギー節約を実現すると同時に、居住空間全体での迅速な熱応答と均一な温度分布を可能にする。第三に、迅速な建設手法とプレハブ化の潮流が速乾性スクリードの需要を加速させています。流動性・自己平滑化配合材は、ポンプ施工による従来型スクリード比50~70%の時間短縮、硬化時間短縮、早期の工種アクセスを実現し、圧縮されたプロジェクトスケジュールを支えています。

市場の制約要因としては、プロジェクト経済性に影響を与える原材料価格の変動が挙げられる。セメントや特殊添加剤の価格が15~25%変動し、スクリード材料費に影響を与えるため、固定価格契約で運営する建設請負業者にとって予算編成上の課題が生じている。熟練労働者の不足は用途品質の課題をもたらす。適切なスクリード施工には、性能仕様を確保するための混合比率、施工技術、養生手順を理解した訓練を受けた作業員が必要であり、特に建設労働者の人口動態変化を経験している先進国市場では労働力確保の制約が深刻である。技術仕様の複雑さと水分管理要件がさらなる課題を創出しており、特に硫酸カルシウムスクリードは床材施工前に湿度管理条件と長期乾燥期間を必要とする。不適切な水分検査や工期短縮は床材の損傷リスクを高め、高額な修復作業を招く恐れがある。

主要トレンドとして、持続可能な建設分野における低炭素スクリード配合の採用加速が挙げられる。特に欧州・北米市場では建築規制による埋蔵炭素削減義務化が進み、メーカーは代替結合剤システム、再生材配合、炭素回収技術の開発により、従来配合比比で環境負荷を30~50%低減したスクリードを提供している。デジタル水分モニタリングと速乾技術統合の潮流は、埋め込みセンサー、硬化促進添加剤、リアルタイム水分追跡システムを備えたスクリードへと向かっており、床材敷設準備状態の予測評価と建設プログラムリスクの低減を可能にしている。モジュラー床材システムや先進的な下地処理技術が特定の用途でスクリードの必要性を排除した場合、あるいは3Dコンクリート印刷がコスト効率の良い床面形成を実現した場合、市場は混乱に直面する可能性がある。これにより、住宅・商業建築セクター全体で建設手法と材料選定の優先順位が再構築される可能性がある。

主要国別床用スクリード市場分析

床用スクリード市場は世界的に拡大しており、都市部住宅拡大とスマートシティ計画による速乾・セルフレベリングスクリードの急速な普及を背景に、インドが主導的立場にある。これに続く中国は、大規模な住宅・商業建設プロジェクトとグリーンビルディング基準の強化により流動性スクリード・接着性スクリードの需要が拡大し、アジア太平洋地域の戦略的成長過程拠点としての地位を確立している。GCC諸国では、メガプロジェクトや高級小売店・ホテルの内装工事に速乾性ソリューションが求められる中東建設市場における地位を強化し、著しい進展を見せている。オーストラリアでは、改修ブームと床暖房の普及により堅調な成長過程が続き、住宅改善への継続的な投資が示されている。一方、米国は集合住宅建設における改修需要と軽量スクリードで際立ち、ドイツと英国は省エネ改修とモジュール式建築の採用により着実な進展を続けている。インドと中国が世界の拡大の基盤を築く中、既存市場は成長過程に市場に安定性と多様性を提供している。

本レポートは40カ国以上の詳細分析を網羅し、主要成長国を以下に紹介する。

インドが世界市場拡大を牽引

インドは2035年まで年平均成長率(CAGR)9.0%で床スクリード市場において最も高い成長可能性を示している。同国の主導的立場は、包括的な都市住宅開発プログラム、集中的なスマートシティインフラ構想、そして速乾性・セルフレベリングスクリードシステムの導入を推進する近代的建設技術の急速な普及に起因する。成長過程はムンバイ、デリー首都圏、バンガロール、ハイデラバードなどの主要都市圏に集中しており、高層住宅プロジェクト、商業開発、低所得者向け住宅計画において、多層建築の効率化を図る先進的な床スクリードソリューションが導入されている。建材供給業者、レディーミクストコンクリート企業、直接請負業者との流通チャネルを通じ、都市開発クラスターや住宅プロジェクト現場への展開が拡大している。国の「Housing for All」ミッションおよび「Smart Cities Mission」は、技術導入プログラムや資材品質基準の実施を含む建設近代化への政策支援を提供している。

主要な市場要因:

- 包括的な住宅開発プログラムを伴う都市中心部の建設集中が、現代的なスクリードシステムの需要を支える

- PMAYスキームやスマートシティ構想を通じた政府支援が、プロジェクト資金と建設技術インセンティブを提供する

- 拡大する中産階級の住宅需要が、効率的な床均しソリューションを必要とする多層アパート建設を牽引

- ポンプ施工流動性スクリード、速乾性配合、床暖房システムを特徴とする技術統合が現代的生活水準を支える

中国が急成長市場として台頭

主要都市圏、二線級都市、開発回廊では、大規模建設パイプラインとグリーンビルディング基準導入を背景に、住宅タワープロジェクト、商業複合施設、産業施設建設において床スクリードシステムの採用が加速している。包括的な都市化プログラムと建築品質向上ソリューションへの注力強化に伴い、2035年までのCAGR6.8%という強力な成長過程を示している市場。北京、上海、広州、成都などの主要都市圏では、環境基準を満たしつつ施工効率を向上させるため、流動性・接着性スクリード技術を導入する中国建設業者が増加中。国内のグリーンビルディング評価基準と建設業界の工業化イニシアチブが先進的なスクリードソリューションへの持続的需要を生み出す一方、建築物のエネルギー効率性への重視の高まりが、住宅の快適性を向上させる床暖房対応システムの採用を促進している。

- 長江デルタ、珠江デルタ、京津冀(京津冀)回廊などの主要住宅開発地域が先進的スクリードシステムの採用を牽引

- 政府のグリーンビルディングプログラムが低炭素建材の採用とエネルギー効率基準遵守を支援

- 国際的な建材メーカーや国内建材メーカーとの技術協力協定が導入を加速

- 都市開発イニシアチブと連動したプレハブ建築推進・建築品質基準を通じた政策支援

GCC諸国は堅調なインフラ成長を維持

GCC地域の拡大する建設セクターでは、床スクリードシステムの高度な導入が進んでおり、ポンプ施工流動スクリードの採用により商業プロジェクトで施工時間が40~50%短縮された事例が報告されている。リヤド、ドバイ、アブダビ、ドーハなどの主要開発拠点における同地域の建設インフラは、大規模複合開発やホスピタリティ建設における専門知識を活用し、高品質なスクリード技術と高仕様建築手法の統合を体現している。GCC地域の建設業者は迅速な施工と高品質な仕上げを重視しており、プロジェクトの加速化と高級仕様要件を支える先進的なスクリード配合への需要を生み出している。メガプロジェクトの遂行と商業用不動産開発に焦点を当てることで、市場は2035年まで年平均成長率(CAGR)4.6%で堅調な成長過程を維持する。

主要開発領域:

- ・大規模スクリード施工を可能とする統合型メガプロジェクト開発と包括的な資材供給物流

- ・用途トレーニングサービスを提供する技術支援チャネル(最新技術による労働生産性30-40%向上実証)

- ・国際資材サプライヤーと地域建設業者間の戦略的提携による高級スクリード市場拡大

- ・気候適応型建築性能ソリューションのための速乾技術と床下冷却システムの統合

オーストラリア:強い改修需要の勢い

住宅改修活動と快適性向上のための床下暖房システム導入を基盤に、オーストラリア市場では床スクリード施工が著しく進展。シドニー、メルボルン、ブリスベン、パースを含む主要都市圏における住宅改修サイクルと省エネ暖房への注力拡大を背景に、2035年まで年平均成長率3.8%の堅調な潜在成長力を示す。オーストラリアの建設業者は、特に床暖房が効率的な空間暖房ソリューションを提供する寒冷地域において、改修プロジェクトや新築住宅建設向けに先進的なスクリード配合を採用している。専門床材業者、レディーミクストコンクリート供給業者、建材販売業者ネットワークを通じた技術導入経路が、住宅建設市場全体での普及を拡大している。

主要市場セグメント:

- 床均しと床暖房統合のための現代的スクリードシステムを導入する住宅改修プロジェクト

- 流動性スクリードとセルフレベリング配合による優れた仕上げ品質を実現する建材メーカーとの技術提携

- スクリード供給業者と暖房システム設置業者間の戦略的連携による統合ソリューション提供

- 持続可能な建設とエネルギー効率への注力が、断熱性能メリットを備えた低炭素スクリードの採用を促進

米国は集合住宅に焦点

米国市場は集合住宅建設と商業施設改修用途に成熟した導入事例を示しており、高層ビルや複合用途開発における効率的な床下地処理の統合実績が確認されている。ニューヨーク、ロサンゼルス、シカゴ、サンベルト成長市場を含む主要都市圏における都市型多世帯建設活動と改修需要に牽引され、2035年まで年平均成長率3.4%の堅調な潜在性を示す。米国建設業者は、建築基準やグリーンビルディング基準への適合、特に耐火床組立と音響性能が要求される多世帯プロジェクト向けに、軽量スクリード配合と低VOC仕様を採用している。専門請負業者、資材流通業者、設計施工会社を通じた技術展開チャネルが、商業・住宅用途における普及範囲を拡大している。

主要市場セグメント:

- 構造効率と防音制御のための軽量スクリードシステムを導入する都市部における集合住宅建設

- 資材メーカーとの技術提携による認証施工プログラムを通じた仕様適合率95%の達成

- スクリード供給業者と床材施工業者間の戦略的連携による統合床システムの提供

- グリーンビル認証と迅速な施工スケジュールを支える低VOC配合・速乾技術への注力

ドイツが示すエネルギー効率化のリーダーシップ

ドイツの床スクリード市場は、エネルギー効率改修と高性能建築システムに焦点を当てた高度な導入事例を示しており、住宅改修において硫酸カルシウムスクリードの統合により床暖房性能の最適化を達成した実績が確認されている。同国は2035年まで年平均成長率3.1%の着実な成長過程を維持。厳格なエネルギー規制と、パッシブハウス基準に沿った建築性能原則を重視する施工業者の姿勢が牽引。バイエルン州、ノルトライン=ヴェストファーレン州、バーデン=ヴュルテンベルク州、ベルリン=ブランデンブルク州などの主要建設地域では、既存の建物改修プログラムや省エネ向上施策とシームレスに統合される流動性スクリードシステムの先進的導入が進んでいる。

主要市場の特性:

- ・エネルギー効率改修システムが、断熱性能と床暖房適合性を重視した高級スクリード需要を牽引

- ・技術提携により、硫酸カルシウム流動スクリードと先進的な熱界面最適化を通じた高性能を実現

- ・材料メーカーと施工業者団体の連携により、一貫した品質基準と技術研修を確保

- ・低炭素セメント代替品や再生材の統合を含む持続可能な建設手法を重視

英国:補修・維持管理を重視

英国の床スクリード市場は、修理・メンテナンスサイクルとモジュール式建設手法に焦点を当てた成熟した導入段階を示しており、住宅改修および新築住宅プログラムにおける効率的な床下地処理を実現する統合事例が記録されている。同国は住宅改修活動と建設イノベーションを通じ、建築ストックの維持管理要件と住宅供給加速化政策支援に牽引され、2035年まで年平均成長率(CAGR)2.4%の着実な成長過程を維持している。主要建設市場(南東イングランド、ミッドランズ、北西イングランド、スコットランド)では、施工業者がポンプ施工流動性スクリードを現代的工法と統合し生産性を向上させる先進的スクリード導入事例が顕著である。

主要市場特性:

- 老朽化住宅ストック及び商業ビル改修における計画的スクリード交換を可能とする補修・維持管理サイクル

- 工場施工型スクリードシステム及びオフサイト準備の機会を提供するモジュール式建築の採用

- スクリード供給業者と住宅建設業者間の技術提携による現場物流効率化と施工品質管理の確保

- 大規模住宅開発プログラムと迅速な現場施工要件を支えるポンプ施工流動スクリードへの重点化

ヨーロッパ市場の国別内訳

ヨーロッパの床スクリード市場は世界需要の36.5%を占め、2025年には約55億米ドル規模に達する見込み。ドイツは欧州市場シェアの約18.0%を占め首位。バイエルン州、ノルトライン=ヴェストファーレン州、バーデン=ヴュルテンベルク州における先進的な建物改修インフラと厳格な省エネ基準が支え。英国は14.0%で続き、住宅改修プログラムと新規住宅供給目標が牽引。フランスは商業建設活動と住宅改修市場に支えられ13.0%のシェア。イタリアは12.0%のシェアを占め、建築物修復プロジェクトと新規建設開発が支えとなっている。スペインは住宅建設の回復と観光関連商業プロジェクトにより8.0%を占める。北欧諸国は持続可能な建設手法と床暖房の普及により10.0%を占め、ベネルクス諸国は改修活動と新規住宅開発により6.0%のシェアを維持している。中東欧は19.0%のシェアを占め、ポーランド、チェコ共和国、ルーマニアなどの新興市場における住宅建設の拡大、EU資金によるインフラプロジェクト、現代的な建設資材の普及拡大が牽引している。住宅改修と省エネルギー規制により、この地域ではセメント系接着剤およびポンプ施工可能な流動性スクリードが好まれる一方、西欧では持続可能な建設目標を支える低炭素・速乾性配合の採用が増加している。

日本市場では先進的なスクリードシステムが品質要求を主導

日本の床スクリード市場は成熟した品質重視の構造を示しており、精密レベル調整システムと高性能配合が既存の施工手法と高度に統合される特徴を持つ。これは住宅高層開発、商業ビル、改修プロジェクトに広く見られる。日本の建築品質と耐震性能への重点は、国内高級建築基準における構造要件と仕上げ品質の期待を支える認証済み床スクリードシステムの需要を牽引している。国際的な材料メーカーと国内建設資材流通業者(請負業者協会を含む)との強力な連携が市場を活性化し、施工品質と技術支援プログラムを優先する包括的なサービスエコシステムを形成している。東京、大阪、名古屋などの主要都市の建設センターでは、精密な施工技術と品質管理システムにより卓越した平坦性を実現する先進的なスクリード施工事例が示されている。

韓国における技術サービスは国際企業が主導

韓国の床スクリード市場は、国際的な資材プロバイダーの存在感が高まっていることが特徴である。これらの企業は、高層住宅・商業建築向けに包括的な技術サポートと用途トレーニング能力を提供することで、重要な地位を維持している。韓国建設業者が、国内の施工慣行や近代的開発に導入される高度なビル管理システムと統合された先進的なスクリード資材をますます求めるにつれ、市場では迅速施工システムと高性能配合への重視が高まっている。

床スクリード市場は、12~18 社の有力企業が中程度の集中度で参入しており、上位 3 社が、確立された流通ネットワークと包括的な製品ポートフォリオを通じて、世界市場の約 25~30% を占めています。競争は、価格競争だけでなく、製品の性能の信頼性、技術サポート能力、地域的な流通力などを中心に行われています。Sika Group は、住宅、商業、工業用途にまたがる包括的なフローリングシステムとスクリード製品ポートフォリオにより、約 9.5% の市場シェアでトップを走っています。

市場をリードする企業としては、Sika Group、Saint-Gobain Weber、Holcim が挙げられ、これらは、世界的な製造インフラ、広範な技術サポートネットワーク、および複数の建築分野にわたる建築材料に関する深い専門知識を通じて競争優位性を維持し、建設業者、建築家、不動産開発業者からの信頼と信頼性の優位性を確立しています。これらの企業は、持続可能な配合に関する研究開発能力と継続的な技術サービス関係を活かして市場での地位を守りつつ、速乾性技術や低炭素製品ラインへの拡大を図っています。

挑戦者としては、Mapei S.p.A. や Ardex Group などがあり、特殊な床材システムと、専門請負業者市場での強力な存在感によって競争を展開しています。Knauf、CEMEX、Fosroc International などの製品スペシャリストは、特定の市場セグメントや地域的な用途に焦点を当て、材料配合、技術トレーニングプログラム、アプリケーションサポートサービスにおいて差別化された能力を提供しています。ターマックやピディライト・インダストリーズ(ドクター・フィクシット)などの地域プレイヤーは、特に成長過程市場において、建設現場への近接性が配送物流や技術サポート関係で優位性をもたらすため、現地生産の利点と迅速な流通能力を通じて競争圧力を生み出している。

世界床用スクリード市場 – ステークホルダー貢献度フレームワーク

床用スクリードシステムは、建設業者にとって不可欠な建材であり、従来の砂セメントスクリードと比較して40~50%の施工時間短縮を実現。住宅・商業・工業建築用途において、優れた床面平坦性、断熱性能、実証済みの耐久性を提供する。市場規模は2025年の151億米ドルから2035年までに273億米ドルへ、年平均成長率(CAGR)6.1%で拡大すると予測される。これらの重要な床下地システムは、迅速な施工、断熱効率、優れた仕上げ品質という圧倒的な利点を提供し、住宅建設(市場シェア49.6%)、商業開発(同34.1%)、および従来手法では効率的に実現できない床下地処理を必要とする建築プロジェクトにおいて不可欠な存在となっています。

政府は国内生産と普及をどう促進できるか?

- 住宅開発プログラム:手頃な価格の住宅仕様に現代的なスクリードシステムを組み込み、省エネ床材を採用する住宅開発業者への資金支援を提供し、建設資材の国内製造能力を確立して建築サプライチェーンにおける輸入依存度を低減する。

- 研究・イノベーション資金:持続可能なスクリード配合、速乾技術、低炭素バインダー開発に関する研究機関への資金提供。住宅・商業建築向け実用施工技術を推進する業界研究連携への投資。

- 材料品質基準:スクリード製品認証のための試験施設を整備、性能適合性を保証する施工ガイドラインを策定、建築資材の世界市場流通を促進する調和された国際基準を創設。

- エネルギー効率インセンティブ:床暖房システム導入建物への税額控除、蓄熱性床材を活用した省エネ改修への補助金提供、建築更新時の現代的スクリードシステム導入を保証する改修プログラムを支援。

- 建設近代化プログラム:建築品質インセンティブによる先進スクリード普及促進、現代的施工技術に関する請負業者研修支援、効率的な床材システム導入を促進する技術教育プログラムの確立。

業界団体は市場開発をどう支援できるか?

- 技術基準と認証:接着式(市場占有率35.8%)およびフローティングスクリードシステム全体で、圧縮強度、熱伝導率、乾燥特性に関する標準化された性能仕様を定義し、信頼性の高い製品認定と認証材料に対する仕様者の信頼を可能にする。

- ベストプラクティスガイドライン:スクリード用途、下地処理手順、湿気管理手順に関する包括的な施工マニュアルを開発し、異なる建築タイプやプロジェクト条件においても一貫した品質成果を確保する。

- 研修・認証プログラム:施工者、現場監督者、品質検査員向けに、現代的なスクリード技術、ポンプ施工技術、プロジェクト成功を保証する性能試験要件に関する教育イニシアチブを確立する。

- 持続可能性フレームワーク基準: 含有炭素量の測定のための環境製品宣言を作成し、再生材含有率の仕様を開発し、グリーンビルディング認証プログラムを支援する低炭素スクリード基準を確立する。

OEMと技術企業がエコシステムを強化する方法とは?

- 先進製品技術: 強度発現を加速した次世代速乾性配合、環境負荷を低減する低炭素バインダーシステム、施工効率を向上させつつ性能信頼性を維持するセルフレベリング技術を開発する。

- 用途システム革新:自動流量制御機能付き効率的ポンプ設備、現場バッチ処理の柔軟性を高める移動式混合システム、均一な材料配置と仕様準拠を保証する品質監視技術を提供する。

- 技術支援サービス:建設業者が目標床品質を達成しつつ工程計画を遵守できるよう、包括的な施工業者研修プログラム、現場施工支援、性能試験機能を提供する。

- デジタル統合ソリューション:品質保証とビルディングインフォメーションモデリング(BIM)統合を支援する、資材追跡プラットフォーム、水分モニタリングシステム、仕様適合性文書化ツールを構築。

サプライヤーは変化をどう乗り切るか?

- 用途特化型製品ライン:住宅建設(市場占有率49.6%)、商業ビル(シェア34.1%)、産業施設向けに、各セグメントの荷重要件と仕上げ仕様に最適化された性能特性を備えた専用スクリード配合を開発。

- 地域市場戦略:インド(年平均成長率9.0%)や中国(同6.8%)などの高成長過程市場に製造・流通拠点を設置すると同時に、既存建設市場では技術提携を通じて品質基準を維持する。

- 技術的差別化:優れた性能を提供しプレミアム市場でのポジショニングを可能にする、独自配合技術、速乾添加剤システム、持続可能な結合材代替品への投資。

- 請負業者パートナーシップモデル:技術トレーニングプログラム、用途支援サービス、性能保証を通じ、建設会社・床材施工業者・不動産開発業者との長期関係を構築し顧客ロイヤルティを強化。

投資家と金融支援者が価値を創出する方法

- 資材製造:住宅・商業建設市場の需要拡大に対応するため、既存スクリードメーカーへの生産能力拡張・持続可能な製品開発・流通網強化への資金提供。

- レディーミクストインフラ:地域別スクリード生産施設、ポンプトラック車両群への投資、品質管理実験室機能の確立に資本を提供し、資材供給制約を軽減。

- イノベーションと持続可能性:環境要件やグリーンビルディング基準に対応する低炭素配合技術、再生材統合技術、循環型経済ソリューションを開発する建材企業を支援。

- 市場の統合と再編:資材メーカーと建設会社の戦略的提携を支援し、技術サービスネットワークの拡大プログラムに資金を提供し、複数の建築分野にサービスを提供する総合的なフローリングシステムプロバイダーを創出するための市場再編を可能にします。

床用スクリード市場の主要企業

- Sika Group

- Saint-Gobain Weber

- Holcim

- Mapei S.p.A.

- Ardex Group

- Knauf

- CEMEX

- Fosroc International

- Tarmac

- Pidilite Industries (Dr. Fixit)

セグメント別床スクリード市場

スクリードタイプ:

- 接着

- フローティング

- フロー

- 非接着

- 加熱

エンドユーザー:

- 住宅

- 商業

- 工業

材料タイプ:

- セメント系

- 硫酸カルシウム

- 合成樹脂

供給方法:

- レディーミクストトラック

- ポンプトラック

- トランスミキストラック

- その他

地域:

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- オランダ

- 北欧諸国

- ベネルクス

- 中東欧

- ヨーロッパその他

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- オーストラリア・ニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中南米

- ブラジル

- アルゼンチン

- その他の中南米

- 中東・アフリカ

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年~2024年および予測 2025年~2035年

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測、スクリードタイプ別

- はじめに/主な調査結果

- 2020年から2024年までのスクリードタイプ別の過去の市場規模(百万米ドル)分析

- 2025年から2035年までのスクリードタイプ別、現在および将来の市場規模(百万米ドル)分析と予測

- 接着型

- 浮動型

- 流動型

- 非接着型

- 加熱型

- 年次成長過程分析(スクリード種類別)、2020年~2024年

- 絶対的機会分析(スクリード種類別)、2025年~2035年

- エンドユーザー別世界市場分析 2020年から2024年、および予測 2025年から2035年

- はじめに/主な調査結果

- エンドユーザー別 過去市場規模(百万米ドル)分析 2020年から2024年

- エンドユーザー別 現在および将来の市場規模(百万米ドル)分析および予測 2025年から2035年

- 住宅

- 商業

- 産業

- エンドユーザー別年間成長過程分析(2020年~2024年)

- エンドユーザー別絶対的機会分析(2025年~2035年)

- 材料タイプ別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 過去市場規模(百万米ドル)分析:材料タイプ別、2020年から2024年

- 現在および将来の市場規模(百万米ドル)分析と予測:材料タイプ別、2025年から2035年

- セメント系

- 硫酸カルシウム

- 合成樹脂

- Yからoへの成長過程トレンド分析(材料タイプ別、2020年から2024年)

- 絶対的機会分析(材料タイプ別、2025年から2035年)

- 種類別の世界市場分析(2020年から2024年)および予測(2025年から2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- スクリード種類別

- エンドユーザー別

- 材料種類別

- 国別

- 市場魅力度分析

- 国別

- スクリード種類別

- エンドユーザー別

- 材料種類別

- 主なポイント

- 中南米市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年~2035年

- 国別

- ブラジル

- チリ

- その他の中南米

- スクリードタイプ別

- 最終用途別

- 材料タイプ別

- 国別

- 市場魅力度分析

- 国別

- スクリード種類別

- エンドユーザー別

- 材料タイプ別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- スクリードタイプ別

- 最終用途別

- 材料タイプ別

- 国別

- 市場魅力度分析

- 国別

- スクリードタイプ別

- 最終用途別

- 材料タイプ別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他ヨーロッパ

- スクリード種類別

- エンドユーザー別

- 材料タイプ別

- 国別

- 市場魅力度分析

- 国別

- スクリード種類別

- エンドユーザー別

- 材料タイプ別

- 主なポイント

- 東アジア市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- スクリードタイプ別

- 最終用途別

- 材料タイプ別

- 市場魅力度分析

- 国別

- スクリードタイプ別

- 最終用途別

- 種類別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 種類別

- エンドユーザー

- 材料タイプ

- 市場魅力度分析

- 種類別

- エンドユーザー

- 材料タイプ

- 主なポイント

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、種類別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- スクリードタイプ別

- エンドユーザー別

- 種類別

- 国別

- 市場魅力度分析

- 国別

- スクリードタイプ別

- エンドユーザー別

- 種類別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- エンドユーザー別

- 種類別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- エンドユーザー別

- 材料種類別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- エンドユーザー別

- 材料種類別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- エンドユーザー別

- 材料種類別

- チリ

- 価格分析

- 市場シェア分析、2024年

-

- エンドユーザー別

- 材料タイプ別

スクリードタイプ別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- エンドユーザー別

- 材料タイプ別

- 英国

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ

-

- エンドユーザー別

- 材料タイプ別

-

- イタリア

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- 最終用途別

- 材料タイプ別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- 最終用途別

- 材料タイプ別

- フランス

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- 最終用途別

- 材料タイプ別

- インド

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ種類別

- エンドユーザー別

- 材料タイプ種類別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ種類別

- エンドユーザー別

- 材料タイプ種類別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ種類別

- エンドユーザー別

- 材料タイプ種類別

- 中国

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- エンドユーザー別

- 材料タイプ別

- 日本

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- エンドユーザー別

- 材料タイプ別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- エンドユーザー別

- 材料タイプ別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- 最終用途別

- 材料タイプ別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- 最終用途別

- 材料タイプ別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- 最終用途別

- 材料タイプ別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ種類別

- エンドユーザー別

- 材料タイプ種類別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ種類別

- エンドユーザー別

- 材料タイプ種類別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- スクリードタイプ別

- 最終用途別

- 材料タイプ別

- 米国

- 市場の構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- スクリードタイプ別

- 最終用途別

- 材料タイプ別

- 競争分析

- 競争の深い分析

- Sika Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- 市場戦略

- 製品戦略

- チャネル戦略

- Saint-Gobain Weber

- Holcim

- Mapei S.p.A.

- Ardex Group

- Knauf

- CEMEX

- Fosroc International

- Tarmac

- Pidilite Industries (Dr. Fixit)

- Sika Group

- 競争の深い分析

- 使用仮定および頭字語

- 調査方法

表一覧

- 表 1:地域別の世界市場価値(百万米ドル)予測、2020 年から 2035 年

- 表 2:スクリードタイプ別の世界市場価値(百万米ドル)予測、2020 年から 2035 年

- 表 3:エンドユーザー別の世界市場価値(百万米ドル)予測、2020 年から 2035 年

- 表4:材料タイプ別世界市場規模予測(2020~2035年、百万米ドル)

- 表5:国別北米市場規模予測(2020~2035年、百万米ドル)

- 表6:北米市場規模(百万米ドル)スクリードタイプ別予測、2020年から2035年

- 表7:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表8:北米市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:中南米市場規模(百万米ドル)スクリードタイプ種類別予測、2020年から2035年

- 表11:中南米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表12:中南米市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)スクリードタイプ別予測、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表17:東ヨーロッパ市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表18:東ヨーロッパ市場規模(百万米ドル)予測(スクリードタイプ別)、2020年から2035年

- 表19:東欧市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表20:東欧市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:東アジア市場規模(百万米ドル)スクリードタイプ別予測、2020年から2035年

- 表23:東アジア市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表24:東アジア市場規模(百万米ドル)予測(材料タイプ別)、2020年から2035年

- 表25:南アジア・太平洋市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表26:南アジア・太平洋市場規模(百万米ドル)予測(スクリードタイプ別)、2020年から2035年

- 表27:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表28:南アジア・太平洋地域市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表29:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表30:中東・アフリカ市場規模(百万米ドル)予測(スクリードタイプ別、2020年から2035年)

- 表31:中東・アフリカ市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表32:中東・アフリカ市場規模(百万米ドル)予測(材料タイプ別、2020年~2035年)

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測(2020年~2035年)

- 図3:スクリードタイプ別世界市場シェア及びBPS分析(2025年及び2035年)

- 図4:スクリードタイプ別世界市場前年比成長過程比較(2025-2035年)

- 図5:スクリードタイプ別世界市場魅力度分析

- 図6: エンドユーザー別世界市場価値シェアおよびBPS分析、2025年および2035年

- 図8:エンドユーザー別世界市場魅力度分析

- 図9:材料タイプ別世界市場価値シェアおよびBPS分析、2025年および2035年

- 図10:材料タイプ別世界の前年比成長過程比較(2025-2035年)

- 図11:材料タイプ別世界市場魅力度分析

- 図12:地域別世界市場価値(百万米ドル)シェア及びBPS分析(2025年及び2035年)

- 図13:地域別世界市場前年比成長過程比較(2025-2035年)

- 図14:地域別世界市場魅力度分析

- 図15:北米市場におけるドルベースの増分機会、2025-2035年

- 図16:中南米市場におけるドルベースの増分機会、2025-2035年

- 図17:西ヨーロッパ市場におけるドルベースの増分機会、2025-2035年

- 図18:東ヨーロッパ市場におけるドルベースの増分機会(2025-2035年)

- 図19:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図20:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図21:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図22:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図23:北米市場におけるスクリードタイプ別価値シェアとBPS分析、2025年および2035年

- 図24:北米市場におけるスクリードタイプ別前年比成長過程比較、2025-2035年

- 図25:北米市場のスクリード種類別魅力度分析

- 図26:北米市場のエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図27:北米市場のエンドユーザー別年次成長過程比較(2025-2035年)

- 図28:北米市場におけるエンドユーザー別魅力度分析

- 図29:北米市場における材料タイプ別価値シェアとBPS分析(2025年と2035年)

- 図30:北米市場における材料タイプ別年次成長過程比較(2025-2035年)

- 図31:北米市場における材料タイプ別魅力度分析

- 図32:中南米市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図33:中南米市場 スクリードタイプ種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:中南米市場 スクリードタイプ種類別年次成長過程比較(2025-2035年)

- 図35:中南米市場におけるスクリードタイプ別魅力度分析

- 図36:中南米市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図37:中南米市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図38:エンドユーザー別中南米市場魅力度分析

- 図39:材料タイプ別中南米市場価値シェア及びBPS分析(2025年及び2035年)

- 図40:材料タイプ別中南米市場前年比成長過程比較(2025-2035年)

- 図41:材料タイプ別中南米市場魅力度分析

- 図42:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:西ヨーロッパ市場におけるスクリードタイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場におけるスクリードタイプ別年次成長過程比較(2025-2035年)

- 図45:スクリードタイプ別西ヨーロッパ市場魅力度分析

- 図46:エンドユーザー別西ヨーロッパ市場価値シェアとBPS分析(2025年および2035年)

- 図47:エンドユーザー別西ヨーロッパ市場前年比成長過程比較(2025-2035年)

- 図48:西ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図49:西ヨーロッパ市場における材料タイプ別価値シェアとBPS分析(2025年と2035年)

- 図50:西ヨーロッパ市場における材料タイプ別前年比成長過程比較(2025-2035年)

- 図51:西ヨーロッパ市場における材料タイプ別魅力度分析

- 図52:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:東ヨーロッパ市場におけるスクリードタイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東ヨーロッパ市場におけるスクリードタイプ別前年比成長過程比較(2025-2035年)

- 図55:東ヨーロッパ市場におけるスクリード種類別市場魅力度分析

- 図56:東ヨーロッパ市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図57:東ヨーロッパ市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図58: 東ヨーロッパ市場:エンドユーザー別魅力度分析

- 図60:東ヨーロッパ市場:材料タイプ別前年比成長過程比較(2025-2035年)

- 図61:東ヨーロッパ市場:材料タイプ別魅力度分析

- 図62:東アジア市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:東アジア市場 スクリードタイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場 スクリードタイプ別前年比成長過程比較(2025-2035年)

- 図65:東アジア市場におけるスクリードタイプ別魅力度分析

- 図66:東アジア市場におけるエンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図67:東アジア市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図68:東アジア市場におけるエンドユーザー別魅力度分析

- 図69:東アジア市場における材料タイプ別価値シェアとBPS分析(2025年および2035年)

- 図70:東アジア市場における材料タイプ別年次成長過程比較(2025-2035年)

- 図71:東アジア市場における材料タイプ別魅力度分析

- 図72:南アジア・太平洋市場における国別価値シェアとBPS分析(2025年と2035年)

- 図73:南アジア・太平洋市場におけるスクリードタイプ別価値シェアとBPS分析(2025年と2035年)

- 図74:南アジア・太平洋市場におけるスクリードタイプ別前年比成長過程比較(2025-2035年)

- 図75:南アジア・太平洋市場におけるスクリードタイプ別市場魅力度分析

- 図76:南アジア・太平洋市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図77:南アジア・太平洋市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図78:南アジア・太平洋市場におけるエンドユーザー別市場魅力度分析

- 図79:南アジア・太平洋市場における材料タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図80:南アジア・太平洋市場における材料タイプ別年次成長過程比較(2025-2035年)

- 図81:南アジア・太平洋地域市場における材料タイプ別魅力度分析

- 図82:中東・アフリカ地域市場における国別価値シェアとBPS分析(2025年および2035年)

- 図83:中東・アフリカ地域市場におけるスクリードタイプ別価値シェアとBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場におけるスクリードタイプ別前年比成長過程比較(2025-2035年)

- 図85:中東・アフリカ市場におけるスクリードタイプ別市場魅力度分析

- 図86:中東・アフリカ市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図87:中東・アフリカ市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図88:中東・アフリカ市場におけるエンドユーザー別魅力度分析

- 図89:中東・アフリカ市場における材料タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図90:中東・アフリカ市場 材料タイプ別 前年比成長過程比較(2025-2035年)

- 図91:中東・アフリカ市場 材料タイプ別 市場魅力度分析

- 図92:世界市場 – ティア構造分析

- 図93:世界市場 – 企業シェア分析

図7:エンドユーザー別世界市場の前年比成長過程比較、2025-2035年

図59:東ヨーロッパ市場:材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)