❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

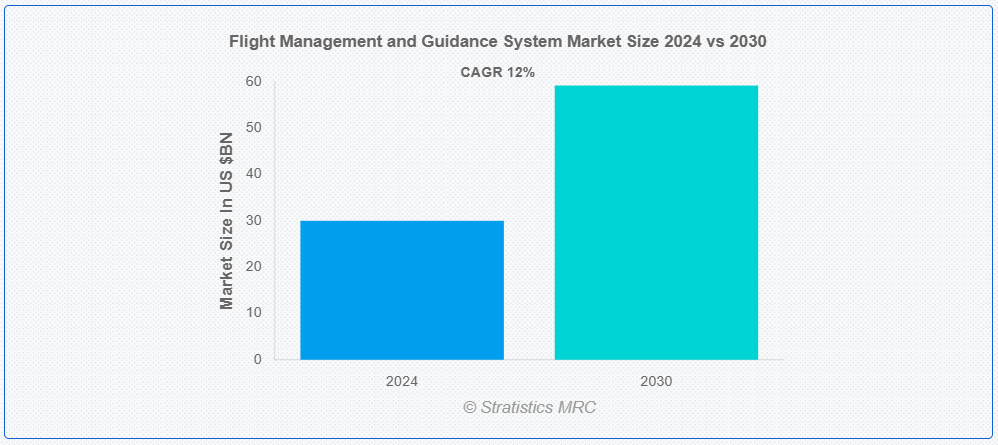

ストラテジスティクスMRCの調査によると、2024年のグローバルな飛行管理・誘導システム市場は$30.0億ドルと推計され、2030年までに$59.2億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)12.0%で成長すると見込まれています。飛行管理・誘導システム(FMGS)は、航空機の飛行計画、航法、誘導を自動化する高度な航空電子システムです。複数のサブシステムを統合し、ルート計画、高度制御、燃料効率の最適化など、多様な飛行運用を管理します。FMGSは航空機の自動操縦システムと航法システムとインターフェースし、計画された飛行経路への正確な遵守を確保します。多数のタスクを自動化することで、パイロットの作業負荷を大幅に軽減し、状況認識を向上させます。飛行管理および誘導システムの主要な構成要素には、飛行管理コンピュータ、制御表示装置、ナビゲーションデータベースが含まれ、これらすべてが連携して、離陸から着陸までの安全で効率的な飛行を保証し、全体的な飛行安全性と性能を向上させます。

国際航空運送協会(IATA)によると、2015年に輸送された貨物の量は52.2百万トンで、2021年までに年平均成長率(CAGR)4.1%で増加しました。

市場動向:

推進要因:

高性能航空機の需要の高まり

高性能航空機の需要の高まりは、飛行管理および誘導システム(FMGS)市場を大幅に牽引しています。現代の航空業界では、航法、燃料効率、操作の容易さを向上させるための先進的なシステムが求められています。航空会社は、性能と安全性に対する期待の高まりに応えるため、FMGS に多額の投資を行っています。高性能航空機の採用は、航空電子技術の進歩によってさらに加速しています。その結果、高度なフライト管理システムへの需要は継続的に増加しています。

制約要因:

複雑なメンテナンス要件

このシステムのメンテナンスの複雑さは、航空会社にとって重大な課題となる可能性があります。これらのシステムは、最適な性能を維持するために定期的な更新と専門技術者が必要です。メンテナンスコストは高額になる可能性があり、航空会社の総運営費に影響を及ぼします。さらに、メンテナンスに必要なダウンタイムは、飛行スケジュールと効率性に影響を与える可能性があります。これらのメンテナンス課題に対応することは、フライト管理・誘導システム市場の持続的な成長にとって不可欠です。

機会

航空旅行の成長

世界的な航空旅行の増加は、FMGS 市場にとって大きな成長機会となっています。航空機を利用する人が増えるにつれ、航空会社は効率と乗客の体験向上のために先進型システムへの投資を進めています。特に新興市場における航空業界の拡大は、信頼性の高い飛行管理システムの需要を後押ししています。この技術の革新により、路線の最適化と燃料管理がさらに強化されます。航空旅行の成長は今後も続き、市場を牽引すると予想されます。

脅威:

サイバーセキュリティの懸念

FMGSはデジタルシステムに依存しているため、サイバー攻撃の標的となりやすい脆弱性を持っています。これらのシステムのセキュリティを確保することは、不正アクセスや運用障害を防止するために不可欠です。航空会社は、飛行管理システムを保護するための堅固なサイバーセキュリティ対策に投資する必要があります。サイバーセキュリティの懸念は、運用コストの増加や安全性に重大なリスクをもたらす可能性があります。これらの脅威に対処することは、FMGS技術への信頼を維持し、市場の成長を阻害する要因を排除するために不可欠です。

Covid-19 の影響

Covid-19 のパンデミックは、FMGS 市場にさまざまな影響を与えました。航空業界は大きな混乱に見舞われた一方で、安全性と効率の向上にますます注目が集まりました。航空会社は、減便中の運航を最適化するために FMGS を活用しました。パンデミック後の航空業界の回復に伴い、先進型のフライトマネジメントシステムへの投資が再び増加すると予想されます。パンデミックで得た教訓は、回復力があり適応性の高い FMGS 技術の重要性を浮き彫りにしています。

予測期間中は、ハードウェアセグメントが最大規模となる見通しです。

ハードウェアセグメントは、FMGS の効果的な運用に不可欠な飛行管理コンピュータや制御表示装置などのコンポーネントにより、予測期間において最大の市場シェアを占める見通しです。信頼性が高く効率的な飛行管理の必要性から、高品質のハードウェアの需要が高まっています。ハードウェア技術の進歩により、FMGS の性能と機能が向上しています。その結果、ハードウェアセグメントが最大の市場シェアを占める見通しです。

予測期間中は、民間航空機セグメントが最高の CAGR を記録すると予想されます。

予測期間中は、民間航空機セグメントが最高の成長率を記録すると予測されています。これは、民間航空便数の増加と航空会社の機材拡大により、先進型システムの需要が拡大するためです。航空会社は、運航の最適化と燃料効率の向上を目指しており、民間航空機における FMGS の採用が拡大しています。技術の進歩と新機能の統合により、このセグメントの成長はさらに加速するでしょう。民間航空機セクターが効率と安全性に重点を置いていることも、FMGS 市場の急速な拡大を支えています。

最大のシェアを占める地域:

予測期間中は、北米地域が最大の市場シェアを維持すると予想されます。この地域は、航空産業が盛んで、インフラが先進的であり、主要企業が存在することで優位性を保っています。北米は、航空安全における革新と高い基準に重点を置いているため、先進的な飛行管理システムの需要が拡大しています。航空機fleetの近代化と運用効率の向上への投資が、市場成長をさらに後押ししています。北米は市場リーダーとしての地位を維持する立場にあります。

最も高いCAGRを有する地域:

予測期間中、アジア太平洋地域は最高の CAGR を記録すると予想されます。急速な経済成長、航空旅行の増加、航空インフラの拡充が、この地域における FMGS の需要を牽引しています。中国やインドなどの国々は、航空分野に多額の投資を行っており、市場の大幅な成長につながっています。この地域は、飛行の安全性と効率の向上に重点を置いているため、先進的な FMGS の採用が促進されています。アジア太平洋市場は、技術の進歩と経済発展を原動力として、堅調な成長が見込まれています。

市場の主要企業

フライトマネジメントおよびガイダンスシステム市場の主要企業には、Airbus, Avidyne, Boeing, CurtissWright, ForeFlight, Garmin, General Electric, Honeywell International, L3 Technologies, Lufthansa Systems, Northrop Grumman, Rockwell Collins , Sierra Nevada Corporation, Thales and UAvionix. などがあります。

主な動向

2025年1月、エアバス社が製造した新世代スペイン衛星「SpainSat NG-I」が、米国ケープカナベラルからファルコン9ロケットで打ち上げに成功しました。スペイン軍のために Hisdesat 社が運用する、UHF、Ka、X バンドで動作するヨーロッパ最先端の安全通信衛星です。

2025年1月、ボーイングはNorsk e-Fuelと提携し、ヨーロッパ初の産業規模のPower-to-Liquids(PtL)施設を支援しました。ボーイングの投資により、北欧および世界における持続可能な航空燃料(SAF)の生産と供給が加速することになります。

2025年12月、ボーイングはチャールストン郡での事業拡大計画を発表しました。同社は既存の施設におけるインフラ整備に$10億を投資し、今後5年間で500人の新規雇用を創出する予定です。

対象コンポーネント:

• ハードウェア

• ソフトウェア

• その他のコンポーネント

対象プラットフォーム:

• 商用航空機

• 軍事航空機

• 無人航空機

• その他のプラットフォーム

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル フライ管理および誘導システム市場、コンポーネント別

5.1 概要

5.2 ハードウェア

5.2.1 フライ管理コンピュータ

5.2.2 コントロールディスプレイユニット

5.2.3 センサー

5.2.4 インターフェース

5.3 ソフトウェア

5.3.1 飛行管理ソフトウェア

5.3.2 オートパイロットおよび飛行ディレクターソフトウェア

5.3.3 組み込み飛行ソフトウェア

5.4 その他のコンポーネント

6 グローバル飛行管理および誘導システム市場(プラットフォーム別)

6.1 概要

6.2 商業用航空機

6.2.1 狭胴型

6.2.2 広胴型

6.2.3 一般航空

6.2.4 ビジネスジェット

6.3 軍事用航空機

6.4 無人航空機

6.5 その他のプラットフォーム

7 グローバル飛行管理および誘導システム市場、地域別

7.1 概要

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 欧州

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 欧州その他

7.4 アジア太平洋地域

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 アジア太平洋地域その他

7.5 南米

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南米のその他の地域

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東・アフリカその他

8 主要な動向

8.1 協定、提携、協力関係、合弁事業

8.2 買収・合併

8.3 新製品発売

8.4 拡大

8.5 その他の主要戦略

9 企業プロファイル

9.1 エアバス

9.2 Avidyne

9.3 ボーイング

9.4 カーチス・ライト

9.5 ForeFlight

9.6 ガーミン

9.7 ゼネラル・エレクトリック

9.8 ハネウェル

9.9 ハネウェル・インターナショナル

9.10 L3 Technologies

9.11 ルフトハンザシステムズ

9.12 ノースロップ・グラマン

9.13 ロックウェル・コリンズ

9.14 シエラネバダ社

9.15 テレス

9.16 UAvionix

表一覧

1 地域別グローバル飛行管理および誘導システム市場の見通し(2022年~2030年 (百万ドル)

2 グローバル飛行管理および誘導システム市場の見通し、コンポーネント別(2022-2030 年)(百万ドル

3 グローバル飛行管理および誘導システム市場の見通し、ハードウェア別(2022-2030 年)(百万ドル

4 グローバル飛行管理および誘導システム市場の見通し、飛行管理コンピュータ別(2022-2030 年 ($MN)

5 グローバル飛行管理・誘導システム市場動向(制御表示装置別)(2022-2030年) ($MN)

6 グローバル飛行管理・誘導システム市場動向(センサー別)(2022-2030年) ($MN)

7 グローバル飛行管理・誘導システム市場動向(インターフェース別)(2022-2030年) ($MN)

8 グローバル飛行管理・誘導システム市場動向(ソフトウェア別)(2022-2030年)($MN)

9 グローバル飛行管理・誘導システム市場動向(飛行管理ソフトウェア別)(2022-2030年)($MN)

10 グローバル飛行管理・誘導システム市場動向(オートパイロット・フライトディレクターソフトウェア別)(2022-2030年)($MN)

11 グローバル飛行管理・誘導システム市場動向(組み込み飛行ソフトウェア別)(2022-2030年)($MN)

12 グローバル飛行管理・誘導システム市場動向(その他のコンポーネント別)(2022-2030年)($MN)

13 グローバル飛行管理・誘導システム市場動向(プラットフォーム別)(2022-2030年)($MN)

14 グローバル飛行管理・誘導システム市場動向(商用航空機別)(2022-2030年)($MN)

15 グローバル飛行管理・誘導システム市場動向(ナローボディ機別)(2022-2030年)($MN)

16 グローバル飛行管理・誘導システム市場動向(ワイドボディ機別)(2022-2030年)($MN)

17 グローバル飛行管理・誘導システム市場動向(一般航空機別)(2022-2030年)($MN)

18 グローバル飛行管理・誘導システム市場動向(ビジネスジェット別)(2022-2030年)($MN)

19 グローバル飛行管理・誘導システム市場動向(軍事用航空機別)(2022-2030年)($MN)

20 グローバル飛行管理・誘導システム市場動向(無人航空機別)(2022-2030年)($MN)

21 グローバル飛行管理・誘導システム市場動向(その他のプラットフォーム別)(2022-2030年)($MN)

22 北米飛行管理・誘導システム市場動向(国別)(2022-2030年) ($MN)

23 北米飛行管理・誘導システム市場動向(コンポーネント別)(2022-2030年)($MN)

24 北米飛行管理・誘導システム市場動向(ハードウェア別)(2022-2030年)($MN)

25 北米飛行管理・誘導システム市場動向(飛行管理コンピュータ別)(2022-2030年)($MN)

26 北米飛行管理・誘導システム市場動向(制御表示装置別)(2022-2030年)($MN)

27 北米飛行管理・誘導システム市場動向(センサー別)(2022-2030年)($MN)

28 北米飛行管理・誘導システム市場動向(インターフェース別)(2022-2030年)($MN)

29 北米飛行管理・誘導システム市場動向(ソフトウェア別)(2022-2030年)($MN)

30 北米飛行管理・誘導システム市場動向(飛行管理ソフトウェア別)(2022-2030年)($MN)

31 北米飛行管理・誘導システム市場動向(オートパイロット・フライトディレクターソフトウェア別)(2022-2030年)($MN)

32 北米飛行管理・誘導システム市場動向(組み込み型飛行ソフトウェア別)(2022-2030年)($MN)

33 北米飛行管理・誘導システム市場動向(その他のコンポーネント別)(2022-2030年)($MN)

34 北米飛行管理・誘導システム市場動向(プラットフォーム別)(2022-2030年)($MN)

35 北米飛行管理・誘導システム市場動向(商用航空機別)(2022-2030年)($MN)

36 北米飛行管理・誘導システム市場動向(機体タイプ別)(2022-2030年)($MN)

37 北米飛行管理・誘導システム市場動向(機体タイプ別)(ワイドボディ)(2022-2030年)($MN)

38 北米飛行管理・誘導システム市場動向(一般航空機)(2022-2030年)($MN)

39 北米飛行管理・誘導システム市場動向(ビジネスジェット別)(2022-2030年)($MN)

40 北米飛行管理・誘導システム市場動向(軍事用航空機別)(2022-2030年)($MN)

41 北米 飛行管理・誘導システム市場動向(無人航空機別)(2022-2030年)($MN)

42 北米 飛行管理・誘導システム市場動向(その他のプラットフォーム別)(2022-2030年)($MN)

43 欧州 飛行管理・誘導システム市場動向(国別)(2022-2030年)($MN)

44 欧州 飛行管理・誘導システム市場動向(コンポーネント別)(2022-2030年)($MN)

45 欧州 飛行管理・誘導システム市場動向(ハードウェア別)(2022-2030年)($MN)

46 欧州 飛行管理・誘導システム市場動向(飛行管理コンピュータ別)(2022-2030年)($MN)

47 欧州飛行管理・誘導システム市場動向(制御表示装置別)(2022-2030年)($MN)

48 欧州飛行管理・誘導システム市場動向(センサー別)(2022-2030年)($MN)

49 欧州飛行管理・誘導システム市場動向(インターフェース別)(2022-2030年) ($MN)

50 欧州飛行管理・誘導システム市場動向(ソフトウェア別)(2022-2030年) ($MN)

51 欧州飛行管理・誘導システム市場動向(飛行管理ソフトウェア別)(2022-2030年) ($MN)

52 欧州飛行管理・誘導システム市場動向(オートパイロット・フライトディレクターソフトウェア別)(2022-2030年) ($MN)

53 欧州飛行管理・誘導システム市場動向(組み込み型飛行ソフトウェア別)(2022-2030年) ($MN)

54 欧州飛行管理・誘導システム市場動向(その他のコンポーネント別)(2022-2030年) ($MN)

55 欧州飛行管理・誘導システム市場動向(プラットフォーム別)(2022-2030年) ($MN)

56 欧州飛行管理・誘導システム市場動向(商用航空機別)(2022-2030年) ($MN)

57 欧州飛行管理・誘導システム市場動向(狭胴型機別)(2022-2030年)($MN)

58 欧州飛行管理・誘導システム市場動向(広胴型機別)(2022-2030年)($MN)

59 欧州飛行管理・誘導システム市場動向(一般航空機別)(2022-2030年)($MN)

60 欧州 飛行管理・誘導システム市場動向(ビジネスジェット別)(2022-2030年)($MN)

61 欧州 飛行管理・誘導システム市場動向(軍事用航空機別)(2022-2030年)($MN)

62 欧州 飛行管理・誘導システム市場動向(無人航空機別)(2022-2030年)($MN)

63 欧州 飛行管理・誘導システム市場動向(その他のプラットフォーム別)(2022-2030年)($MN)

64 アジア太平洋 飛行管理・誘導システム市場動向(国別)(2022-2030年)($MN)

65 アジア太平洋 飛行管理・誘導システム市場動向(コンポーネント別)(2022-2030年)($MN)

66 アジア太平洋地域 飛行管理・誘導システム市場動向(ハードウェア別)(2022-2030年)($MN)

67 アジア太平洋地域 飛行管理・誘導システム市場動向(飛行管理コンピュータ別)(2022-2030年)($MN)

68 アジア太平洋地域 飛行管理・誘導システム市場動向(制御表示装置別)(2022-2030年)($MN)

69 アジア太平洋地域 飛行管理・誘導システム市場動向(センサー別)(2022-2030年)($MN)

70 アジア太平洋地域 飛行管理・誘導システム市場動向(インターフェース別)(2022-2030年)($MN)

71 アジア太平洋地域 飛行管理・誘導システム市場動向(ソフトウェア別)(2022-2030年)($MN)

72 アジア太平洋地域 飛行管理・誘導システム市場動向(飛行管理ソフトウェア別)(2022-2030年)($MN)

73 アジア太平洋地域 飛行管理・誘導システム市場動向(オートパイロット・フライトディレクターソフトウェア別)(2022-2030年)($MN)

74 アジア太平洋地域 飛行管理・誘導システム市場動向(組み込み型飛行ソフトウェア別)(2022-2030年)($MN)

75 アジア太平洋地域 飛行管理・誘導システム市場動向(その他のコンポーネント別)(2022-2030年)($MN)

76 アジア太平洋地域 飛行管理・誘導システム市場動向(プラットフォーム別)(2022-2030年)($MN)

77 アジア太平洋地域 飛行管理・誘導システム市場動向(商用航空機別)(2022-2030年)($MN)

78 アジア太平洋地域 飛行管理・誘導システム市場動向(ナローボディ機別)(2022-2030年)($MN)

79 アジア太平洋地域 飛行管理・誘導システム市場動向(ワイドボディ別)(2022-2030年)($MN)

80 アジア太平洋地域 飛行管理・誘導システム市場動向(一般航空機別)(2022-2030年)($MN)

81 アジア太平洋地域 飛行管理・誘導システム市場動向(ビジネスジェット別)(2022-2030年)($MN)

82 アジア太平洋地域 飛行管理・誘導システム市場動向(軍事用航空機別)(2022-2030年)($MN)

83 アジア太平洋地域 飛行管理・誘導システム市場動向(無人航空機別)(2022-2030年)($MN)

84 アジア太平洋地域 飛行管理・誘導システム市場動向(その他のプラットフォーム別)(2022-2030年) ($MN)

85 南米 飛行管理・誘導システム市場動向(国別)(2022-2030年)($MN)

86 南米 飛行管理・誘導システム市場動向(コンポーネント別)(2022-2030年)($MN)

87 南米 飛行管理・誘導システム市場動向(ハードウェア別)(2022-2030年)($MN)

88 南米 飛行管理・誘導システム市場動向(飛行管理コンピュータ別)(2022-2030年)($MN)

89 南米 飛行管理・誘導システム市場動向(制御表示装置別)(2022-2030年)($MN)

90 南米 飛行管理・誘導システム市場動向(センサー別)(2022-2030年) ($MN)

91 南米の飛行管理・誘導システム市場動向(インターフェース別)(2022-2030年)($MN)

92 南米の飛行管理・誘導システム市場動向(ソフトウェア別)(2022-2030年)($MN)

93 南米の飛行管理・誘導システム市場動向(飛行管理ソフトウェア別)(2022-2030年) ($MN)

94 南米の飛行管理・誘導システム市場動向(オートパイロット・フライトディレクターソフトウェア別)(2022-2030年) ($MN)

95 南米の飛行管理・誘導システム市場動向(組み込み型飛行ソフトウェア別)(2022-2030年) ($MN)

96 南米 飛行管理・誘導システム市場動向(その他のコンポーネント別)(2022-2030年) ($MN)

97 南米 飛行管理・誘導システム市場動向(プラットフォーム別)(2022-2030年) ($MN)

98 南米の飛行管理・誘導システム市場動向(商用航空機別)(2022-2030年)($MN)

99 南米の飛行管理・誘導システム市場動向(ナローボディ機別)(2022-2030年)($MN)

100 南米の飛行管理・誘導システム市場動向(ワイドボディ機別)(2022-2030年)($MN)

101 南米 飛行管理・誘導システム市場動向(一般航空機別)(2022-2030年)($MN)

102 南米 飛行管理・誘導システム市場動向(ビジネスジェット別)(2022-2030年)($MN)

103 南米 飛行管理・誘導システム市場動向(軍用航空機別)(2022-2030年) ($MN)

104 南米 飛行管理・誘導システム市場動向(無人航空機別)(2022-2030年)($MN)

105 南米 飛行管理・誘導システム市場動向(その他のプラットフォーム別)(2022-2030年)($MN)

106 中東・アフリカ 飛行管理・誘導システム市場動向(国別)(2022-2030年) ($MN)

107 中東・アフリカ 飛行管理・誘導システム市場動向(コンポーネント別)(2022-2030年) ($MN)

108 中東・アフリカ 飛行管理・誘導システム市場動向(ハードウェア別)(2022-2030年)($MN)

109 中東・アフリカ 飛行管理・誘導システム市場動向(飛行管理コンピュータ別)(2022-2030年)($MN)

110 中東・アフリカ 飛行管理・誘導システム市場動向(制御表示装置別)(2022-2030年)($MN)

111 中東・アフリカ 飛行管理・誘導システム市場動向(センサー別)(2022-2030年) ($MN)

112 中東・アフリカ 飛行管理・誘導システム市場動向(インターフェース別)(2022-2030年) ($MN)

113 中東・アフリカ 飛行管理・誘導システム市場動向(ソフトウェア別)(2022-2030年) ($MN)

114 中東・アフリカ 飛行管理・誘導システム市場動向(飛行管理ソフトウェア別)(2022-2030年) ($MN)

115 中東・アフリカ 飛行管理・誘導システム市場動向(オートパイロット・フライトディレクターソフトウェア別)(2022-2030年) ($MN)

116 中東・アフリカ 飛行管理・誘導システム市場動向(組み込み型飛行ソフトウェア別)(2022-2030年) ($MN)

117 中東・アフリカ 飛行管理・誘導システム市場動向(その他のコンポーネント別)(2022-2030年) ($MN)

118 中東・アフリカ 飛行管理・誘導システム市場動向(プラットフォーム別)(2022-2030年) ($MN)

119 中東・アフリカ 飛行管理・誘導システム市場動向(商用航空機別)(2022-2030年) ($MN)

120 中東・アフリカ 飛行管理・誘導システム市場動向、狭胴型機別(2022-2030年) ($MN)

121 中東・アフリカ 飛行管理・誘導システム市場動向、広胴型機別(2022-2030年) ($MN)

122 中東・アフリカ 飛行管理・誘導システム市場動向(一般航空機別)(2022-2030年)($MN)

123 中東・アフリカ 飛行管理・誘導システム市場動向(ビジネスジェット別)(2022-2030年)($MN)

124 中東・アフリカ 飛行管理・誘導システム市場動向(軍事用航空機別)(2022-2030年)($MN)

125 中東・アフリカ 飛行管理・誘導システム市場動向(無人航空機別)(2022-2030年)($MN)

126 中東・アフリカ 飛行管理・誘導システム市場動向(その他のプラットフォーム別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖