❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

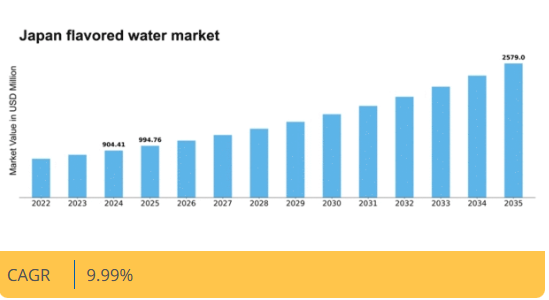

マーケットリサーチフューチャーの分析によると、日本のフレーバーウォーター市場規模は2024年に9億441万米ドルと推定された。日本のフレーバーウォーター市場は、2025年の9億9476万米ドルから2035年までに25億7900万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.9%を示すと予測されている。

主要市場動向とハイライト

日本のフレーバーウォーター市場は、健康志向と革新的な飲料選択肢へのダイナミックな移行を経験している。

- 健康志向の選択が市場を牽引し、より健康的な水分補給代替品を求める消費者の関心を集めている。

- 革新的なフレーバーの組み合わせが登場し、ユニークな味覚体験を求める消費者の興味を捉えている。

- 持続可能性と環境に優しい取り組みが不可欠となりつつあり、環境配慮型製品への消費者の選好の高まりを反映している。

- 水分補給代替品の需要増加と機能性飲料への注目度向上は、市場成長を牽引する主要な推進力である。

日本フレーバードウォーター市場

CAGR

9.99%

市場規模と予測

2024年市場規模904.41 (百万米ドル)2035年市場規模2579.0 (百万米ドル)CAGR (2025 – 2035)9.99%

主要企業

Nestle (CH), Coca-Cola (US), PepsiCo (US), Danone (FR), Kraft Heinz (US), Unilever (GB), Reed’s Inc. (US), Hint Inc. (US), Spindrift (US)

日本のフレーバードウォーター市場動向

日本のフレーバードウォーター市場は現在、変化する消費者の嗜好と健康・ウェルネスへの関心の高まりを背景に、顕著な変革期を迎えています。糖分を含む飲料の代替品を求める人が増える中、フレーバードウォーターは過剰なカロリーを摂取せずに水分補給ができる爽やかな選択肢として台頭しています。この変化は、バランスの取れた食生活の重要性に対する認識の高まりによってさらに後押しされ、味と栄養価を兼ね備えた製品への需要急増につながっています。さらに、市場では風味プロファイルの革新が進み、メーカーは多様な味覚に訴求するユニークな組み合わせを模索している。加えて、機能性飲料の人気の高まりもフレーバードウォーター市場に追い風となる見込みだ。消費者はより選り好みするようになり、ビタミン・ミネラル・抗酸化物質など追加の健康効果を提供する製品を求める傾向にある。この傾向は、天然素材と透明性のある表示に注力するブランドが、健康志向層の注目を集める上でより大きな成功を収める可能性を示唆している。市場が進化を続ける中、持続可能性も重要な役割を果たすと見られ、消費者は環境に優しい包装や倫理的に調達された原料を好む傾向にある。全体として、フレーバーウォーター市場は成長の兆しを見せており、消費者の行動や嗜好における広範なトレンドを反映している。

健康志向の選択

日本の消費者間では健康を意識した選択が増加傾向にあり、フレーバーウォーターへの関心が高まっています。この変化は、添加糖や人工成分を含まず水分補給ができる飲料を好む傾向によって特徴づけられます。個人の食習慣への意識が高まる中、フレーバーウォーターは従来のソフトドリンクに比べ健康的な代替品と見なされています。

革新的なフレーバーの組み合わせ

フレーバードウォーター市場では、多様な消費者嗜好に応える革新的なフレーバーの組み合わせが急増している。メーカーはエキゾチックなフルーツやハーブを組み込んだユニークなブレンドを実験し、特徴的な製品を生み出している。この傾向はフレーバードウォーターの魅力を高めるだけでなく、消費者が新たな味覚体験を探求するきっかけにもなっている。

持続可能性と環境に配慮した取り組み

フレーバードウォーター市場では持続可能性がますます重要視され、消費者は環境に配慮した包装や責任ある調達された原料を好む傾向にあります。環境配慮を優先するブランドは、環境意識の高い消費者層の共感を得やすく、購買決定に影響を与える可能性があります。

日本のフレーバードウォーター市場の推進要因

革新的な包装ソリューション

日本のフレーバードウォーター市場は包装技術の進歩にも影響を受けています。ブランドは製品の魅力と利便性を高める革新的な包装ソリューションを積極的に採用しています。環境に優しい素材、再封可能なボトル、視覚的に魅力的なデザインが業界標準になりつつある。この変化は環境意識の高い消費者を惹きつけるだけでなく、保存期間や製品の鮮度向上にもつながる。結果として、こうした包装の革新によりフレーバードウォーター市場の売上増加が見込まれる。最近の報告では、ユニークな包装の製品は売上を最大20%押し上げることが示されており、消費者の購買決定における包装の重要性が強調されている。

機能性飲料への注目度の高まり

日本のフレーバーウォーター市場では、付加的な健康効果を提供する機能性飲料への顕著な傾向が見られます。消費者は、喉の渇きを癒すだけでなく、ビタミン、ミネラル、電解質などの栄養的利点も提供する製品への関心を高めています。この傾向は、コラーゲン、抗酸化物質、プロバイオティクスなどの成分を配合したフレーバーウォーターの登場に反映されています。フレーバーウォーター市場は、健康志向の消費者に対応した製品を開発することで、この需要に適応しています。市場分析によれば、2026年までに機能性フレーバードウォーターが日本のフレーバードウォーター総売上の最大30%を占める可能性があり、この分野の成長余地が浮き彫りとなっている。

水分補給代替品への需要高まり

消費者がより健康的な水分補給手段を求める中、日本のフレーバードウォーター市場では需要が顕著に増加している。従来の糖分を含む飲料に代わり、カロリーを追加せずに爽やかな味わいを提供するフレーバードウォーターが選ばれている。この変化は特に若年層で顕著であり、健康意識が高くライフスタイルに合った飲料を好む傾向がある。最近のデータによると、日本のフレーバーウォーター売上高は過去1年間で約15%急増しており、消費者の強い嗜好を示している。フレーバーウォーター市場は、日本の消費者の進化する嗜好に応えるためのブランド革新が進む中、このトレンドを捉える好位置にある。

外出先での消費の増加

日本のフレーバーウォーター市場は、外出先での消費が増加している傾向の恩恵を受けています。忙しいライフスタイルとコンビニエンスストアの普及拡大により、携帯可能な飲料の需要が急増しています。軽量で持ち運びやすいパッケージのフレーバーウォーターは、手軽な水分補給を求める消費者に特に魅力的です。この傾向は、利便性を重視する働くプロフェッショナルや学生の間で特に顕著です。フレーバーウォーター市場は、人通りが多いエリアでの入手可能性を確保するため、流通戦略を適応させている。市場データによれば、都市部における外出先向けフレーバーウォーターの売上は約25%増加しており、成長の大きな機会を示唆している。

ソーシャルメディアとマーケティングキャンペーンの影響

日本のフレーバーウォーター市場は、ソーシャルメディアとターゲットを絞ったマーケティングキャンペーンの影響を大きく受けている。ブランドはInstagramやTikTokなどのプラットフォームを活用し、視覚的に魅力的なコンテンツやインフルエンサーとの提携を通じて製品を紹介することで、若年層消費者とのエンゲージメントを図っている。この戦略はブランド認知度を高めるだけでなく、フレーバードウォーター製品への消費者関心を喚起する。フレーバードウォーター市場はより広範な層にリーチするため、デジタルマーケティングへの投資を拡大している。最近の調査では、ソーシャルメディアを効果的に活用するブランドは最大40%の売上増加が見込め、マーケティングが消費者嗜好形成において重要な役割を担うことが浮き彫りとなっている。

市場セグメントの洞察

フレーバードウォーター市場タイプ別分析

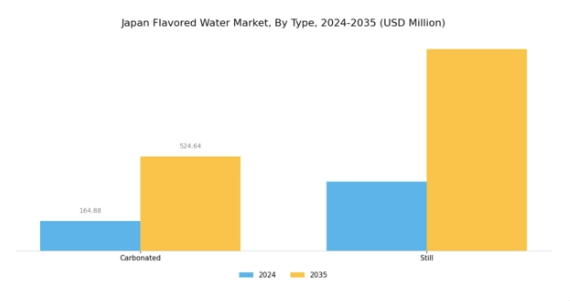

日本のフレーバードウォーター市場は、主に炭酸水とノンカーボネートフレーバードウォーターに分類されるタイプセグメントにおいて顕著な動きを示している。健康とウェルネスへの意識の高まりを背景に、市場全体でフレーバードウォーターへの消費者嗜好が顕著に増加している。

このセグメントは、単なる糖分を含む飲料の代替品としてだけでなく、健康志向の消費者にとって魅力的な水分補給ソリューションとして機能している。炭酸フレーバーウォーターは、その発泡性と、罪悪感なく楽しめるシュワシュワ感が人気を集め、特に若年層に支持されている。

一方、ノンカーボネートフレーバーウォーターは、炭酸を含まないより伝統的な水分補給を求める層に対応している。日本の消費者は、利便性と健康を重視する文化的要因やライフスタイルの変化に大きく影響され、多様な嗜好を示している。

フレーバードウォーター市場の包装形態に関する洞察

日本のフレーバードウォーター市場では、包装形態の選択肢が多様化しており、特にボトルと缶が消費者の嗜好において重要な役割を果たしている。ボトルは利便性と携帯性に優れ、通勤時やレジャー活動中に水分補給を求める日本の消費者の移動型ライフスタイルに適合するため特に人気が高い。

ボトル入りフレーバードウォーターの美的デザインも影響力があり、現代的なライフスタイルの選択に合致した視覚的に魅力的な製品を求める健康志向の個人にアピールしている。一方、缶は軽量でリサイクル可能な選択肢を提供するため、環境意識の高い消費者に支持されつつある。

缶のコンパクトな性質は保管や運搬を容易にし、様々な場面で実用的な選択肢となっている。さらに、環境に優しい包装への傾向が競争環境を再構築しており、両カテゴリーとも消費者の需要に応えるため持続可能な取り組みを採用するよう促されている。

フレーバードウォーター市場の流通チャネルに関する洞察

日本フレーバードウォーター市場の流通チャネルセグメントは、フレーバードウォーター製品が消費者に届く様々な方法を包含するため極めて重要である。この市場は主に「店舗ベース」と「非店舗ベース」の2大カテゴリーに分類される。

スーパーマーケットやコンビニエンスストアなどの店舗型チャネルは、小売店舗の高密度で知られる日本の小売環境の影響を強く受け、消費者に多様なフレーバードウォーター製品を即座に提供するため、市場成長において重要な役割を果たしている。

一方、eコマースプラットフォームを含む非店舗型チャネルは、特に若年層を中心にオンラインショッピングへの嗜好変化を反映し、近年勢いを増している。この変化は、自宅からの注文の利便性とオンラインで入手可能な幅広い商品選択によって推進されている。

主要プレイヤーと競争環境の洞察

日本のフレーバーウォーター市場は、確立されたグローバルプレイヤーと新興のローカルブランドが混在する、ダイナミックな競争環境を示している。主要な成長要因には、消費者の健康意識の高まり、低カロリー飲料への移行、革新的なフレーバーへの需要増加が含まれる。ネスレ(スイス)、コカ・コーラ(米国)、ペプシコ(米国)などの主要企業は、これらのトレンドを活用する戦略的立場にある。ネスレ(スイス)は製品革新と持続可能性に注力し、コカ・コーラ(米国)は地域拡大とデジタルマーケティング戦略を重視する。ペプシコ(米国)も健康志向の製品ラインに投資しており、これらが相まって、革新と消費者エンゲージメントを通じた差別化にますます焦点を当てた競争環境を形成している。

事業戦略面では、コスト削減とサプライチェーン効率化のため製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、大規模多国籍企業と小規模ニッチプレイヤーが混在している。この分散構造が多様な製品提供を可能にし、様々な消費者嗜好に対応している。主要プレイヤーの総合的な影響力は、イノベーションとブランドロイヤルティが最優先される競争環境を育んでいる。

2025年10月、ネスレ(スイス)は機能性飲料を求める健康志向消費者をターゲットに、アダプトゲン配合のフレーバーウォーター新ラインを発表した。この戦略的展開は現在の健康トレンドに沿うだけでなく、ネスレ(スイス)を機能性飲料分野のリーダーとして位置付け、新たな健康志向消費者層の獲得を可能にする。アダプトゲンの導入はブランド認知度向上と競争市場における売上成長を促進する可能性がある。

2025年9月、コカ・コーラ(米国)は日本の地元飲料メーカーとの提携を発表し、地域特化型フレーバーの共同開発を開始した。この協業は現地の嗜好を捉えることで、日本市場におけるコカ・コーラ(米国)の浸透率向上を目指す。現地の専門知識を活用することで、コカ・コーラ(米国)はブランドプレゼンスを強化し、消費者のロイヤルティを育むことが可能となる。これは現地の味が支配的な市場において極めて重要である。

2025年8月、ペプシコ(米国)は有機フルーツウォーターを専門とする日本の小規模スタートアップを買収し、フレーバーウォーター製品群を拡充した。この買収はペプシコ(米国)の製品ラインを多様化させるだけでなく、有機・天然素材への消費者需要の高まりにも合致する。本戦略の重要性は、市場動向や消費者嗜好に迅速に対応し競争優位性を高める同社の能力にある。

2025年11月現在、フレーバードウォーター市場のトレンドとして、デジタル化・サステナビリティへの強い注力、製品開発・マーケティング戦略へのAI統合が挙げられる。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有可能となっている。今後、競争優位性は従来の価格競争から、イノベーション・技術・サプライチェーンの信頼性への焦点へと移行する見込みだ。これらのトレンドを効果的に活用できる企業は、市場でのより強固な基盤を確立する可能性が高い。

業界動向

日本のフレーバードウォーター市場における最近の動向は、より健康的な水分補給オプションへの消費者嗜好の高まりを示しており、ダイドードリンク、コカ・コーラ、キリンホールディングスなどのブランドが製品ラインを強化している。

特に2023年6月にはペプシコジャパンが新フレーバーウォーターを発売し、そのユニークな味覚の組み合わせで大きな注目を集めた。さらに、環境問題への消費者意識の高まりを受け、持続可能な包装への移行を推進する企業も現れている。

日本のフレーバードウォーター市場規模は堅調な成長を見せており、食品・飲料選択における健康志向の広がりを反映している。ネスレやアサヒグループホールディングスといった主要企業はフレーバーの拡充で革新を続け、カルピスは健康志向の消費者向けに低糖質の新商品を投入した。

M&A動向では、大塚ホールディングスが2023年8月にサントリー飲料食品との戦略的提携を発表し、製品開発における資源統合を目指している。過去数年間で市場は急速に拡大し、2021年末には複数の企業がビタミンやミネラルを強化した機能性フレーバードウォーターを相次いで投入するなど、大きな革新が起こった。

今後の展望

日本のフレーバードウォーター市場の見通し

日本のフレーバードウォーター市場は、健康志向、革新的なフレーバー、持続可能な包装を背景に、2025年から2035年にかけて年平均成長率(CAGR)9.99%で成長すると予測されています。

新たな機会は以下の分野にあります:

- コンビニエンスストアや自動販売機へのフレーバードウォーターの展開

- プレミアム有機フレーバードウォーターラインの開発

- フィットネスセンターとの提携による独占製品提供

2035年までに、フレーバーウォーター市場は大幅な成長と多様化を達成すると予想される。

市場セグメンテーション

日本のフレーバーウォーター市場タイプ別見通し

- 炭酸

- 非炭酸

日本のフレーバーウォーター市場包装タイプ別見通し

- ボトル

- 缶

- その他

日本のフレーバーウォーター市場流通チャネル別見通し

- 店舗ベース

- 非店舗ベース

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 産業用オートメーション・機器、タイプ別(百万米ドル)

- 4.1.1 炭酸飲料

- 4.1.2 非炭酸飲料

- 4.2 産業用オートメーション・機器、包装タイプ別(百万米ドル)

- 4.2.1 ボトル

- 4.2.2 缶

- 4.2.3 その他

- 4.3 産業用オートメーション・機器、流通チャネル別(百万米ドル)

- 4.3.1 店舗ベース

- 4.3.2 非店舗ベース 5

- 4.1 産業用オートメーション・機器、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ネスレ(スイス)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 コカ・コーラ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ペプシコ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ダノン(フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 クラフト・ハインツ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ユニリーバ(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 リード社(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ヒント社(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 スピンドリフト(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な進展

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ネスレ(スイス)

- 5.1 競合状況