❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

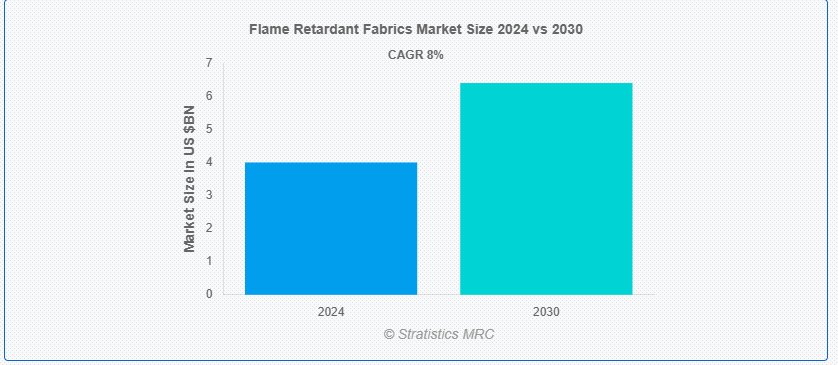

ストラテジスティクスMRCの報告によると、2024年のグローバルな難燃性繊維市場は$4.0億ドルと推計され、2030年までに$6.4億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は8.0%で成長すると見込まれています。難燃性繊維は、発火に耐え、延焼を防ぐように特別に設計された繊維です。これらの繊維は、炎にさらされたときに自己消火する能力を高める化合物で処理されており、火災による危険を防ぎます。難燃性は、天然の難燃性繊維を使用することで本来備わっている場合もあれば、製造工程で化学処理によって付与される場合もあります。

WTTCが発表した報告書によると、インドの建設部門は2016年に経済の約13%を占め、今後数年間で安定した成長が見込まれています。

市場動向:

推進要因:

規制の強化と標準化の進展

世界各国の政府や規制機関が、より厳格な安全基準を導入しているため、高品質の難燃性繊維の需要が高まっています。これらの規制は、繊維が特定の耐火基準を満たすことを保証するものであり、製造業者は、その基準に準拠するために、先進的な技術や高性能素材への投資を迫られています。さらに、安全基準の強化により消費者の信頼が高まり、建設、自動車、防護服など、さまざまな業界で難燃性繊維の市場が拡大し、市場の成長を推進しています。

制約:

環境と健康への懸念

多くの難燃剤化学物質は、呼吸器系障害や発がん性の可能性を含む有害な健康影響と関連付けられており、これらは規制当局の監視強化と規制制限を招いています。さらに、これらの化学物質の環境影響(例えば、残留性や生物蓄積性)は、重大な生態系への懸念を引き起こしています。その結果、製造業者に対し、より安全で持続可能な代替品の開発が求められており、これが市場成長を妨げています。

機会

最終用途業界からの需要の拡大

建設、自動車、軍事、工業製造などの分野では、安全性の向上と厳しい火災安全規制への対応のために、難燃性材料の需要がますます高まっています。この需要の急増が市場の成長を推進し、メーカーは多様な業界ニーズに応えるために製品の革新と拡大を迫られています。そのため、作業者の安全と財産の保護が重視され、難燃性繊維の継続的な進歩と採用が促進されています。

脅威

高い製造コスト

これらの特殊繊維の開発および製造には、高価な原材料と複雑な化学処理が必要であり、製造コストが高くなります。これらのコストは多くの場合、消費者に転嫁され、難燃性製品の価格上昇につながります。これにより、特に価格に敏感な地域では市場へのアクセスが制限され、コスト意識の高い業界での需要が減少する可能性があります。さらに、製造業者への財政的負担は、イノベーションを阻害し、より持続可能で先進的な難燃性ソリューションの採用を妨げる可能性があります。

新型コロナウイルスの影響

Covid-19パンデミックは、難燃性繊維市場に重大な影響を与えました。サプライチェーンの混乱により、原材料の不足と生産の遅延が発生し、製造オペレーションが妨げられました。さらに、経済の減速とロックダウン措置により、自動車、建設、工業製造など主要な業界からの需要が減少しました。しかし、パンデミックは安全性と保護の重要性を浮き彫りにし、医療や緊急サービスなどの分野での需要を一部後押ししました。

内在性難燃性繊維セグメントは、予測期間中に最大の市場規模を占めると予想されています

内在性難燃性繊維は、予測期間中に最大の市場規模を占めると予想されています。これは、内在性難燃性繊維が化学処理を必要とせずに難燃性を実現するため、耐久性や持続可能性といった利点を提供するからです。これらの特性は、自動車内装や保護衣料など、長期的な防火性能が求められる業界で特に評価されています。内在性難燃性繊維は、化学処理に伴う環境・健康への懸念にも対応しており、消費者と規制当局の両方にアピールしています。

綿セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

綿セグメントは予測期間中に最も高いCAGRを記録すると予想されています。綿自体は可燃性ですが、難燃性化学薬品で処理することで防火性能を向上させることができます。この処理プロセスにより、綿は住宅インテリア、医療、アパレルなど、厳しい安全基準が求められる多様な業界の要件を満たすことができます。綿の自然な通気性と快適性は、快適性と安全性が最優先される用途において、難燃性繊維の好ましい選択肢となっています。

最大の市場シェアを有する地域:

北米は予測期間中に最大の市場シェアを占めると予測されています。北米諸国、特に米国とカナダは、建設、輸送、家具など多様な産業において厳格な防火安全規制を施行しているためです。これらの規制は難燃性繊維の使用を義務付けており、市場需要を後押ししています。さらに、北米の製造メーカーは革新的な難燃性ソリューションの開発で先駆的な役割を果たしています。これには、化学処理を不要とする内在的な難燃性を備えた繊維や、環境に優しい代替品の探索が含まれます。

CAGR が最も高い地域:

アジア太平洋地域は、多くのアジア諸国が防火対策を積極的に推進しており、難燃性繊維市場にとって好ましい環境が整っているため、予測期間において最も高い CAGR を記録すると予測されています。さらに、中国の国内消費の増加により、繊維およびアパレル製品の輸出が減少する可能性があるため、ベトナム、ミャンマー、バングラデシュなどの他のアジア諸国が難燃性繊維の主要輸出国となる可能性もあります。

市場の主要企業

難燃性繊維市場における主要企業には、Baltex、DuPont、Gun EI Chemical Industry Co.、Ltd.、Henan Zhuoer Protective Technology Co.、Ltd.、Indorama Ventures Fibers Germany、Kaneka Corporation、Klopman International、Lenzing Ag、Milliken & Company、Nam Liong Global Corp、SIKOR-TEX、SINTEX, Inc.、Solvay S.A.、 Teijin Ltd、TenCate Protective Fabrics、U-Long High-Tech Textile Co.、Ltd、Westex By Milliken、Xinxiang Yulong Textile Co.、Ltd、および XM Textiles などです。

主要な動向:

2024年6月、デュポンは2024 SNEC PVパワーエキスポで新しいテッドラー®フロントシート製品を発売し、そのサービス寿命は材料選択、モジュール設計、環境条件、および作業条件に依存すると発表しました。

2024年6月、デュポンとデスーンはインターソーラー・ヨーロッパ2024で柔軟な太陽電池パネルを共同発表しました。消費者向けアプリケーション向けの柔軟な太陽電池パネルの需要が増加する中、テッドラ®フロントシートはモバイル充電、ポータブルアプリケーション、取り付けアプリケーションなど、多様な柔軟な太陽電池パネルアプリケーションに採用されています。

2024年2月、バルテックスは、卓越した快適性と性能でアパレル業界を革新する新素材「ブレッレット」の発売を発表しました。細部までこだわり抜いて製造されたこの生地は、快適性、耐久性、汎用性の完璧な調和を実現し、業界に革命をもたらす製品です。

対象製品タイプ:

• 難燃性生地(内在性)

• 化学処理済み難燃性生地

対象繊維タイプ:

• モダクリル

• アラミド

• ポリアクリロニトリル(PAN)繊維

• ポリベンズイミダゾール(PBI)繊維

• M5繊維

• ビスコース

• コットン

• ナイロン

• その他の繊維種類

加工方法:

• コーティング

• バックコーティング

• ラミネーション

• 化学処理

• エクストルージョン

• ナノテクノロジー

• その他の加工方法

適用分野:

• 消防士

• 軍事関係者

• 産業従事者

• 家具

• カーテン & ブラインド

• テント & シェルター

• その他の用途

対象エンドユーザー:

• 石油 & ガス

• 電気 & 電子

• 自動車

• 航空

• 海洋

• 建設

• 医療

• 消費財

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル難燃性繊維市場(製品タイプ別)

5.1 概要

5.2 先天性難燃性繊維

5.3 化学処理難燃性繊維

6 グローバル難燃性繊維市場(繊維タイプ別)

6.1 概要

6.2 モダクリル

6.3 アラミド

6.4 ポリアクリロニトリル(PAN)繊維

6.5 ポリベンズイミダゾール(PBI)繊維

6.6 M5繊維

6.7 ビスコース

6.8 コットン

6.9 ナイロン

6.10 その他の繊維種類

7 グローバル難燃性繊維市場、加工方法別

7.1 概要

7.2 コーティング

7.3 バックコーティング

7.4 ラミネーション

7.5 化学処理

7.6 押出成形

7.7 ナノテクノロジー

7.8 その他の加工方法

8 グローバル難燃性繊維市場、用途別

8.1 概要

8.2 消防士

8.3 軍事要員

8.4 産業従事者

8.5 家具用生地

8.6 カーテン & ブラインド

8.7 テント・シェルター

8.8 その他の用途

9 グローバル難燃性繊維市場、最終用途別

9.1 概要

9.2 石油・ガス

9.3 電気・電子

9.4 自動車

9.5 航空

9.6 海洋

9.7 建設

9.8 医療

9.9 消費財

9.10 その他の最終用途

10 グローバル難燃性繊維市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Baltex

12.2 デュポン

12.3 ガン・イー・ケミカル・インダストリー株式会社

12.4 河南卓爾保護技術株式会社

12.5 インドラマ・ベンチャーズ・ファイバーズ・ドイツ

12.6 カネカ株式会社

12.7 クロプマン・インターナショナル

12.8 レンツィングAG

12.9 ミリケン・アンド・カンパニー

12.10 ナム・リオン・グローバル・コーポレーション

12.11 シコル・テックス

12.12 シネックス・インク

12.13 ソルベイ・S.A.

12.14 テイジン株式会社

12.15 テンケイト・プロテクティブ・ファブリックス

12.16 ユー・ロン・ハイテク・テキスタイル株式会社

12.17 ウェステックス・バイ・ミリンケン

12.18 シンシャン・ユロン・テキスタイル株式会社

12.19 エックスエム・テキスタイル

表の一覧

1 グローバル難燃性繊維市場動向(地域別)(2022-2030年)($MN)

2 グローバル難燃性繊維市場動向(製品タイプ別)(2022-2030年)($MN)

3 グローバル難燃性繊維市場動向(内在性難燃性繊維別)(2022-2030年)($MN)

4 グローバル難燃性繊維市場動向(化学処理難燃性繊維別)(2022-2030年)($MN)

5 グローバル難燃性繊維市場動向:繊維タイプ別(2022-2030年)($MN)

6 グローバル難燃性繊維市場動向:モダクリルタイプ別(2022-2030年)($MN)

7 グローバル難燃性繊維市場動向:アラミド繊維別(2022-2030年)($MN)

8 グローバル難燃性繊維市場動向:ポリアクリロニトリル(PAN)繊維別(2022-2030年)($MN)

9 グローバル難燃性繊維市場動向:ポリベンズイミダゾール(PBI)繊維別(2022-2030年)($MN)

10 グローバル難燃性繊維市場動向:M5繊維別(2022-2030年)($MN)

11 グローバル難燃性繊維市場動向:ビスコース繊維別(2022-2030年)($MN)

12 グローバル難燃性繊維市場動向:綿繊維別(2022-2030年)($MN)

13 グローバル難燃性繊維市場動向(ナイロン別)(2022-2030年)($MN)

14 グローバル難燃性繊維市場動向(その他の繊維種類別)(2022-2030年)($MN)

15 グローバル難燃性繊維市場動向(加工方法別)(2022-2030年)($MN)

16 グローバル難燃性繊維市場動向(コーティング別)(2022-2030年)($MN)

17 グローバル難燃性繊維市場動向(バックコーティング別)(2022-2030年)($MN)

18 グローバル難燃性繊維市場動向(ラミネーション別)(2022-2030年)($MN)

19 グローバル難燃性繊維市場動向(化学処理別)(2022-2030年)($MN)

20 グローバル難燃性繊維市場動向(押出成形別)(2022-2030年)($MN)

21 グローバル難燃性繊維市場動向(ナノテクノロジー別)(2022-2030年)($MN)

22 グローバル難燃性繊維市場動向(その他の加工方法別)(2022-2030年)($MN)

23 グローバル難燃性繊維市場動向(用途別)(2022-2030年)($MN)

24 グローバル難燃性繊維市場動向(消防士向け)(2022-2030年)($MN)

25 グローバル難燃性繊維市場動向(軍事要員別)(2022-2030年)($MN)

26 グローバル難燃性繊維市場動向(産業従事者別)(2022-2030年)($MN)

27 グローバル難燃性繊維市場動向(用途別):家具用(2022-2030年)($MN)

28 グローバル難燃性繊維市場動向(用途別):カーテン・ドレープ(2022-2030年)($MN)

29 グローバル難燃性繊維市場動向:テント・シェルター別(2022-2030年)($MN)

30 グローバル難燃性繊維市場動向:その他の用途別(2022-2030年)($MN)

31 グローバル難燃性繊維市場動向:最終用途別(2022-2030年)($MN)

32 グローバル難燃性繊維市場動向:石油・ガス産業別(2022-2030年)($MN)

33 グローバル難燃性繊維市場動向(電気・電子分野別)(2022-2030年)($MN)

34 グローバル難燃性繊維市場動向(自動車分野別)(2022-2030年)($MN)

35 グローバル難燃性繊維市場動向(航空分野別)(2022-2030年)($MN)

36 グローバル難燃性繊維市場動向(海洋分野別)(2022-2030年)($MN)

37 グローバル難燃性繊維市場動向(建設分野別)(2022-2030年)($MN)

38 グローバル難燃性繊維市場動向(医療分野別)(2022-2030年)($MN)

39 グローバル難燃性繊維市場動向:消費者製品別(2022-2030年)($MN)

40 グローバル難燃性繊維市場動向:その他の最終用途別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖