❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

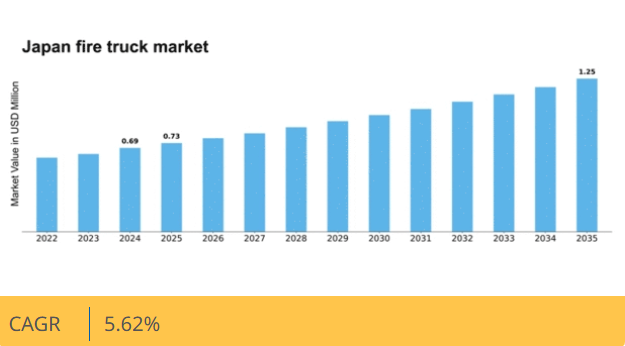

マーケットリサーチフューチャーの分析によると、2024年の日本の消防車市場規模は0.687億米ドルと推定された。日本の消防車市場は、2025年の0.725百万米ドルから2035年までに1.25百万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.6%を示すと予測されている。

主要市場動向とハイライト

日本の消防車市場は、技術進歩と持続可能性への取り組みによって変革の波が押し寄せている。

- 技術進歩により、日本の消防車市場における消火能力と運用効率が向上している。

- 持続可能性への取り組みが消防車の設計・製造プロセスにますます影響を与え、環境に優しいソリューションを促進している。

- 都市化が進むことで、特に迅速な対応が不可欠な人口密集地域において、近代的な消防車への需要が高まっている。

- 規制順守と安全基準、老朽化したインフラと車両更新が、市場構造を形作る主要な推進要因となっている。

日本の消防車市場

CAGR

5.62%

市場規模と予測

2024年市場規模0.687 (百万米ドル)2035年市場規模1.25 (百万米ドル)CAGR (2025 – 2035)5.62%

主要企業

Pierce Manufacturing (US), E-ONE (US), Ferrara Fire Apparatus (US), Rosenbauer (AT), Gimaex (FR), Smeal Fire Apparatus (US), KME Fire Apparatus (US), Mack Trucks (US), Volvo Group (SE)

日本の消防車市場の動向

日本の消防車市場は現在、顕著な変革期を迎えています。この変化は技術進歩と安全規制の強化によって推進されています。自治体や消防署が業務効率と対応能力の向上を図る中、革新的な機能を備えた現代的な消防車への需要が高まっています。この変化は、都市火災や自然災害を含む多様な緊急事態に対応できる消防装備の改善ニーズに影響されています。さらに、持続可能性への重視から、メーカーは排出ガスと運用コストを削減する可能性のある電気式・ハイブリッド式消防車など、環境に優しい代替案の模索を迫られている。技術的進歩に加え、消防車市場は人口動態の変化や都市化の傾向にも影響を受けている。都市圏が拡大するにつれ、効果的な消防ソリューションの必要性はより切迫したものとなっている。消防署は、混雑した都市環境を走行しながら高性能を維持できる車両の取得にますます注力している。こうした変化する状況は、消防車市場が日本の都市環境がもたらす特有の課題に適応し続け、設計と機能性のさらなる革新につながる可能性を示唆している。

技術的進歩

消防車市場では、先進技術の統合が急増している。自動消火システム、リアルタイムデータ分析、強化された通信ツールなどの機能が標準化されつつある。これらの革新は、応答時間と運用効率の向上を目指し、緊急時の全体的な安全性を高めるものである。

持続可能性への取り組み

消防車市場では持続可能性への関心が高まっている。メーカーは電気自動車やハイブリッド車を含む環境に優しい車両の開発に注力している。この転換は環境問題への対応だけでなく、グリーン技術推進の政府施策とも合致する。

都市化の影響

日本の急速な都市化は消防車市場に大きな影響を与えている。都市が拡大する中、消防当局は人口密集地域で効果的に活動できる車両を優先している。この傾向により、狭い路地を走行し緊急事態に迅速に対応できる、コンパクトでありながら強力な消防車の設計が求められています。

日本の消防車市場を牽引する要因

経済成長と都市開発

日本の経済成長と都市開発は消防車市場の主要な推進力です。都市圏が拡大するにつれ、効率的な緊急サービスへの需要が高まり、先進的な消防車の調達が必要となります。政府による新たな住宅・商業開発を含むインフラプロジェクトへの投資が、この需要をさらに加速させています。2025年には、人口増加とそれに伴うリスクに対応するため、都市部における消防車調達台数が6%増加すると予測されている。この経済的勢いは消防車市場を支えるだけでなく、消防技術の革新も促進している。

公共意識と地域参加

防火安全と緊急時対応に関する公共意識の高まりが、日本の消防車市場に影響を与えている。消防訓練や教育プログラムなどの地域参加型取り組みにより、信頼性の高い消防サービスの需要が高まっている。市民が防火の重要性をより深く理解するにつれ、地方自治体はこうした期待に応えるため、近代的な消防車への投資を迫られている。自治体が消防能力の強化と地域安全の確保に努める中、この傾向は今後数年間で約3.5%の市場成長に寄与する見込みである。

消防活動における技術統合

消防装備における先進技術は、日本の消防車市場を牽引する重要な要素である。自動消火システム、空中監視用ドローン、リアルタイムデータ分析といった革新技術が普及しつつある。これらの技術は、緊急時に極めて重要な活動効率と対応時間の向上をもたらす。自治体が車両の近代化に投資するにつれ、市場は年間5%の成長率が見込まれています。この技術的転換は消防能力を向上させるだけでなく、都市住民の緊急サービスに対する進化する期待にも合致します。

老朽化したインフラと車両更新

日本の老朽化したインフラは重大な課題であり、旧式の消防車の更新が急務となっています。多くの自治体は効果的な緊急対応を確保するため、車両の更新を急いでいます。消防車市場は、自治体が車両近代化に予算を配分するにつれて拡大すると予測される。2025年には稼働中の消防車の約30%が15年以上経過すると推定され、大規模な更新需要が発生する見込みだ。この傾向は、最新の安全・運用機能を備えた新型車両に対する堅調な需要を示しており、消防車市場の成長を牽引する。

規制順守と安全基準

日本の消防車市場は、厳格な規制順守と安全基準に大きく影響を受けている。政府は消防車に特定の安全要件を満たすことを義務付けており、これがメーカーの製品革新と性能向上を促している。この安全重視の姿勢は消防士の保護を確保するだけでなく、消防サービスに対する国民の信頼を高めることにもつながる。2025年時点で、市場は主にこれらの規制により年平均成長率(CAGR)4.5%で成長すると予測されている。「消防法」などの基準への適合には研究開発への継続的な投資が必要であり、これにより消防車市場におけるメーカー間の競争環境が促進されている。

市場セグメントの洞察

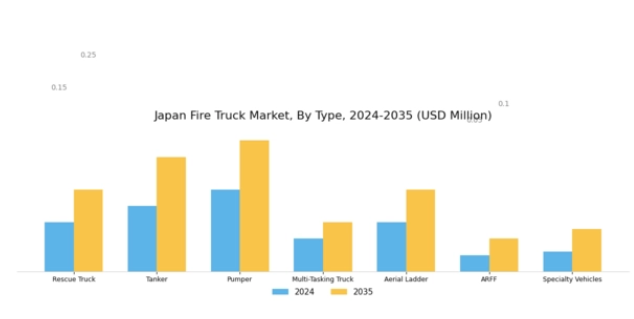

消防車市場タイプ別インサイト

日本の消防車市場、特にタイプ別セグメントに焦点を当てると、地域全体の多様な消防ニーズに対応するために設計された多種多様な車両が存在する。各種消防車は、日本の様々な地形や都市環境がもたらす固有の課題に対処し、緊急対応や消火活動において独自の役割を果たしている。

この中で、救助車は地震など自然災害時の必須対応車両として重要性を増している。危険な状況に閉じ込められた人々の迅速な救出・支援を可能にする専門装備を備え、緊急サービスにおいて不可欠な存在である。

タンク車は、消火用水の供給・輸送において重要な役割を担う。特に消火栓へのアクセスが限られる日本の地方部ではその重要性が高い。

消防車市場の用途別インサイト

日本の消防車市場は、緊急サービスにおける重要なセグメントであり、その用途は様々な重要分野に及んでいます。自治体セグメントは消防安全の基盤を形成しており、地方政府が公共の安全強化と都市部における緊急事態の効果的な管理のために消防車への投資を優先していることから、市民の安全に対する取り組みの高まりが反映されています。産業セグメントは、製造・生産施設における火災リスクの高さから需要を牽引しており、こうした環境向けに特化した消防車の需要が高まっています。

商業用途も、企業が安全対策の強化、消防規制への準拠、資産保護を図る中で著しい成長を遂げている。空港保安は、特に航空交通量の増加に対応するため、空港特有の事故に対処できる専用消防車の必要性が高まっているもう一つの重要分野である。

最後に、軍事分野では過酷な環境下での高度な消火能力に対する需要が依然として高い。日本消防車市場の用途多様化は、複数分野にわたる安全対策の戦略的アプローチを示しており、火災関連事象への備えと回復力を確保している。市場の成長は、規制要求と火災リスクへの認識高まりに後押しされた防火対策強化への取り組みを反映している。

主要企業と競争環境

日本の消防車市場は、技術革新、戦略的提携、地域展開が融合した競争環境を示している。ピアース・マニュファクチャリング(米国)、ローゼンバウアー(オーストリア)、イーワン(米国)などの主要企業が市場動向を積極的に形成している。ピアース・マニュファクチャリング(米国)は消防車設計の技術的進歩に注力し、カスタマイズ性と性能を重視している。一方、ローゼンバウアー(オーストリア)は持続可能性への取り組みで知られ、環境に優しい技術を製品ラインに統合している。イーワン(米国)は現地販売代理店との戦略的提携を通じ、日本での事業基盤を拡大し、市場での存在感と業務効率を高めている。これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が形成されている。

事業戦略面では、リードタイム短縮とサプライチェーン最適化を目的に、製造の現地化が進んでいる。このアプローチは市場需要への対応力を高めるだけでなく、地域ごとの規制や嗜好にも適合する。市場構造は複数企業がシェアを争う中程度の分散状態にあるが、大手企業の影響力は依然として大きく、中小企業が追随すべき品質と革新性の基準を提示している。

2025年10月、E-ONE(米国)は日本の技術企業と提携し、先進的な消防ドローンの開発を発表した。この戦略的動きは、航空技術を消防活動に統合する最先端に位置づけ、消防署の緊急対応方法に革命をもたらす可能性があり、極めて重要である。この提携により、消防士の業務効率が向上し、安全性が改善されることが期待されている。

2025年9月、ローゼンバウアー(オーストリア)は最新の電気消防車シリーズを発表し、持続可能性への取り組みと炭素排出量削減をアピールした。この発表は、日本における環境規制強化の文脈で特に意義深く、ローゼンバウアーが市場の要求に応えるだけでなく、より環境に優しい消防ソリューションへの先導役を担っていることを示唆している。電気自動車の導入は、環境責任の新たな基準を設定することで競争環境を再構築する可能性がある。

2025年8月、ピアース・マニュファクチャリング(米国)は、特殊消防車両生産専用の新工場へ投資し、日本における製造能力を拡大した。この拡張は、ピアースの日本市場への長期的なコミットメントを示すとともに、現地生産能力強化への戦略的焦点を反映している。これによりピアースはコスト削減と納期短縮を図り、競争優位性の強化を目指す。

2025年11月現在、消防車市場はデジタル化、持続可能性、人工知能の統合といったトレンドによってますます特徴づけられている。各社は技術進歩を活用し製品ラインを強化するため戦略的提携を結んでいる。競争上の差別化は、従来の価格競争からイノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、これらの要素を優先する企業が市場で競争優位性を獲得する未来を示唆している。

業界動向

日本の消防車市場はここ数ヶ月でダイナミックな変化を見せており、特に技術統合の進展と環境に優しい車両への需要増加が顕著である。スズキ株式会社や日野自動車株式会社などの企業は、日本の持続可能性推進を支援するため、電気消防車に焦点を当てた車両提供の強化に向けて研究開発に積極的に投資している。

最近の動向として、いすゞ自動車は地方自治体との新たな提携を発表し、先進的な消防技術を搭載した特殊消防車を供給することで、緊急対応能力の革新を促進している。

さらに三菱ふそうトラック・バス株式会社は、環境負荷低減を目指す政府の新排出ガス基準に対応するため、生産ラインのアップグレード計画を明らかにした。M&A面では、加藤製作所株式会社が2023年10月、市場シェア拡大のため小規模消防車メーカーを買収した。

市場全体は、消防安全インフラへの投資拡大と政府支援を背景に、推定2,500億円規模と評価されている。2016年4月の熊本地震など過去数年間の重大事故も、強固な消防対応能力の重要性を浮き彫りにし、業界内の需要を押し上げている。

将来展望

日本の消防車市場 将来展望

日本の消防車市場は、技術進歩と安全規制の強化を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.62%で成長すると予測される。

新たな機会は以下の分野にある:

- リアルタイム車両管理のためのIoT統合

- 持続可能性に向けた電気消防車の開発

- 長期収益確保のための保守サービス契約の拡大

2035年までに、市場は堅調な成長と運用効率の向上を達成すると予想される。

市場セグメンテーション

日本の消防車市場タイプ別見通し

- 救助車

- タンク車

- ポンプ車

- 多機能消防車

- 高所作業車

- 空港消防車(ARFF)

- 特殊車両

日本の消防車市場用途別見通し

- 自治体

- 産業

- 商業

- 空港車両保安

- 軍事

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 自動車、用途別(百万米ドル)

- 4.1.1 救助車

- 4.1.2 タンク車

- 4.1.3 ポンプ車

- 4.1.4 多機能車

- 4.1.5 高所作業車

- 4.1.6 空港消防車

- 4.1.7 特殊車両

- 4.2 用途別自動車(百万米ドル)

- 4.2.1 自治体

- 4.2.2 産業

- 4.2.3 商用

- 4.2.4 空港車両保安

- 4.2.5 軍事 5

- 4.1 自動車、用途別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 自動車分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく自動車分野の主要プレイヤー

- 5.1.7 主要開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ピアース・マニュファクチャリング(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 E-ONE(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 フェラーラ消防車(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ローゼンバウアー(オーストリア)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ジマエックス(フランス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Smeal Fire Apparatus (米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 KME Fire Apparatus (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 マック・トラックス(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ボルボ・グループ(スウェーデン)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ピアース・マニュファクチャリング(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場における用途別分析

- 6.4 自動車の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 自動車のDRO分析

- 6.7 自動車の推進要因影響分析

- 6.8 自動車の抑制要因影響分析

- 6.9 自動車の供給/バリューチェーン

- 6.10 自動車、タイプ別、2024年(%シェア)

- 6.11 自動車、タイプ別、2024年~2035年(百万米ドル)

- 6.12 自動車、用途別、2024年(%シェア)

- 6.13 用途別自動車、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーク7 表一覧

- 7.1 仮定の一覧

- 7.2 日本市場規模の推定値、予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境