❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

消防車市場規模とシェア予測見通し 2025年から2035年

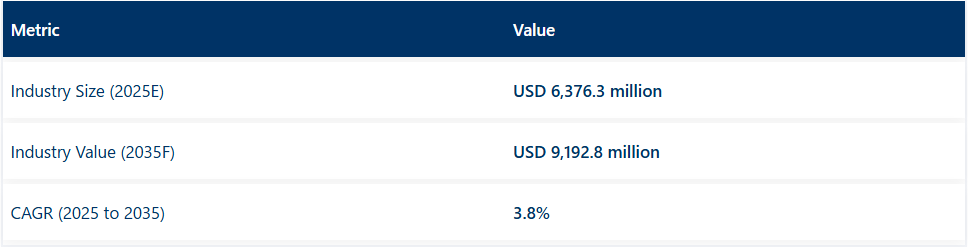

世界の消防車市場は、2025年に63億7630万米ドルに達すると推定され、2035年までに91億9280万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は3.8%となる見込みです。この成長は、緊急対応車両の近代化、防火安全対策の規制義務化、電気式・ハイブリッド式消防車両の技術革新によって牽引されている。

消防車両の電動化が勢いを増している。2025年、ピアース・マニュファクチャリングはキング郡国際空港(ボーイング・フィールド)への電気消防車「ボルテラ」の納入を確認した。ピアース社によれば、このモデルにはオシュコシュ社の独自技術であるTAK-4®独立懸架システムと電動駆動技術が搭載され、排出ガス削減と機動性向上を目的としている。キング郡は空港の持続可能性目標を配備の核心と位置付け、長期的な脱炭素化目標に沿うためボルテラシステムが選定されたと表明した。

カナダでも電気消防車の導入が拡大している。ローゼンバウアーはブリティッシュコロンビア州ビクトリア消防局に電気式RTX消防車を納入した。同車両はデュアルバッテリーパックと統合型ディーゼルレンジエクステンダーを装備。ローゼンバウアーによれば、この構成は多様な運用条件下での性能信頼性を維持するために選択された。ダン・アトキンソン消防局長は「RTXの能力は次世代の緊急対応に必要な機動性と持続可能性を提供する」と述べた。

2024年には特殊消防車両の製品多様化も確認された。消防車センターは山火事封じ込めと地方活動向けカスタムブラシトラックラインの拡充を発表。強化アルミボディ、デュアルポンプシステム、モジュラー収納ソリューションを設計特徴とし、北米の火災多発地域における自治体・林業部門からの需要が確認された。

自治体予算サイクルと公共安全助成金は、耐久性、モジュール性、排出ガス規制適合性を重視した調達戦略を継続的に形成している。さらに、空港消防サービスや工業地帯では、地域固有の持続可能性目標達成に向け、ハイブリッド車または完全電気自動車の採用が指定され始めている。

2025年から2035年にかけて、消防車市場は電動化、プラットフォームのモジュール性、都市部および準都市部の対応システムへの地理的拡大に焦点を当てて成長すると予測される。

主要投資セグメント別消防車市場分析

信頼性と自治体・産業用フリートでの普及度から、ディーゼル消防車がエンジンタイプ需要を支配すると予測される

ディーゼル消防車は2025年に世界消防車市場シェアの約71%を占め、2035年まで年平均成長率(CAGR)3.6%で成長すると推定される。その優位性は、強力な低回転域トルク、運用効率、および大型シャーシ構成との互換性によって支えられている。

消防署、特に新興経済国や地方では、長距離・高負荷性能と給油の容易さから、ディーゼル駆動車両への依存を継続している。メーカーは、進化する環境規制に対応するため、SCRやDPFシステムなどの先進的なディーゼル排出ガス制御技術を導入すると同時に、駆動系の耐久性と油圧システムの応答性も向上させている。電動化への関心が高まる中でも、ディーゼルエンジンは世界市場において、フルスケールのポンプ車、タンク車、高所作業車(エアリアルラダー)の主要動力源としての地位を維持している。

250~500ガロン(約946~1,892リットル)の水容量を有する消防車は、都市部と郊外での消防活動にバランスよく活用され、最大のシェアを占めると予測される

250~500ガロン(約946~1892リットル)の水容量を有する消防車は、2025年に世界市場シェアの約38%を占めると予測され、2035年まで年平均成長率(CAGR)4.0%で成長すると見込まれています。これらの車両は機動性、積載スペース、消火能力の最適なバランスを提供し、混合地形や人口密集地域で活動する自治体消防署に理想的です。

即時的な水供給と装備の汎用性が重要な迅速対応車両、小型ポンプ車、クラスA消防車に広く配備されている。メーカーは積載量の最適化、車両重量の削減、展開速度の向上を目指し、タンク設計、ポンプ構成、車両レイアウトの改良を継続中だ。都市化が進み消防署が多機能車両を求める中、このセグメントは初動対応と支援車両の両運用において中核的役割を維持する。

消防車市場のリスク評価

ハイリスク環境下では、成長可能性・収益性・長期持続性に常に多くのリスクが影響してきた。最も重大なリスクは公共予算への依存度であり、これらの資産の大半は資本集約的である。特に政権交代時や深刻な景気後退時には、予算再配分を考慮し消防車の調達延期・中止が頻発する。これによりメーカーは不安定な収益パターンと予測困難に直面し、特に緊急サービス資金が不安定な発展途上国では顕著である。

もう一つの課題は規制順守である。適切な機能性を確保するため、消防車は排出ガス、制動システム、装備構成に関する安全・環境基準を満たす必要がある。これらの規制は地域ごとに異なり、継続的に変更されるため、適合試験や車両再設計への継続的投資が求められる。

規制不適合が発生した場合、製品リコール、法的罰則、評判の毀損を招き、結果として財務的・運営上の負担が生じる。さらに、電気駆動システムや低排出エンジンといった環境配慮技術の統合コストも生産コストに加算され、政府の補助金が利用できない場合には非常に高額となる。

スマート制御パネル、テレマティクス、自律航行といった技術革新は、企業に競争優位性をもたらす一方で、多額の研究開発費を必要とします。小規模事業者には現状対応が困難であり、迅速な技術革新が可能なメーカーとの差を埋めるリスクを負います。さらに、新技術導入時にはセキュリティ上の脆弱性が生じる可能性があり、運用・安全上の課題を解決するため、エンドユーザーへの徹底的なトレーニングが必要となる場合もあります。

リスク要因の中で最も重大なのは、ポンプ、シャーシ部品、電子機器、消火システムなどの重要部品調達におけるサプライチェーンの不安定性である。地政学的緊張、パンデミック、自然災害などの事態が発生した場合、納期遅延により資材コストが増加する。これは製造スケジュールに影響を与え、買い手との契約上の義務を損なうことになる。この業界では契約は時間厳守かつ公共部門主導であり、遅延は違約金発生や将来の入札機会喪失につながりかねない。

加えて、グローバルメーカーと地域メーカー間の激しい競争が価格圧力と利益率低下を招く。新興産業から参入する企業は低コスト代替品を提供せざるを得ず、既存企業は競争力ある価格設定や革新的な差別化を迫られるケースが多い。

最後に、一部の国における貿易障壁や輸出入規制は、特に越境契約に依存する企業において、事業拡大を遅らせる可能性があります。ステークホルダーは、多様化、イノベーション、規制情報収集、柔軟なサプライチェーンモデルといった積極的なアプローチを採用し、こうした脅威を軽減する必要があります。

国別分析 2025年から2035年

米国

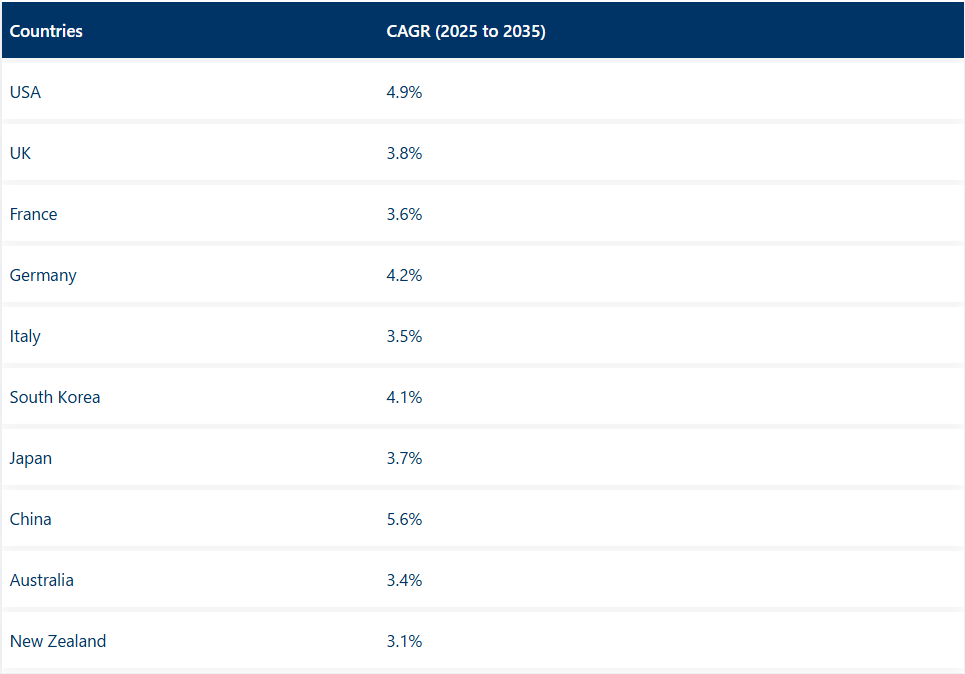

米国は2025年から2035年の間に4.9%のCAGRで拡大する見込みです。緊急対応車両の刷新と大規模森林火災の頻発が、ハイテク消防車両への長期投資を牽引しています。自治体および連邦政府の資金プログラムにより、都市部・地方消防部門における旧式車両の代替とハイテク装備の導入が促進されています。

オシュコシュ・コーポレーション(ピアース・マニュファクチャリング)、E-ONE、ローゼンバウアー・アメリカなどの主要企業は、電気トラック、人間工学に基づいた構成、AIベースの制御システムに注力している。整備された供給基盤の可用性と空中消火ユニットおよびポンプ車の需要増加が、都市部での拡大を牽引している。

英国

英国は2025年から2035年の期間に3.8%のCAGRで成長すると予想される。車両の標準化と公共安全への重点化が、技術的に先進的な消防車両の取得を促進している。特に都市部における消防・救助サービスの車両近代化への資本支出が、機動力と軽量性を備えた消防車の需要を牽引する。

主要企業はアングロコ社、エマージェンシー・ワン(英国)社、ローゼンバウアーUK社である。製品開発は排出ガス削減とモジュール化設計を特徴とする環境配慮型モデルを目標としている。さらに、消防車への通信技術や遠隔診断機能の組み込みは、国家レジリエンスと緊急対応戦略の統合へと収束しつつある。

フランス

フランスでは予測期間中に3.6%のCAGRが記録されると予想される。国内における市民保護への注力強化と対応効果の高さが、多目的トラックの需要を牽引している。特に高密度都市中心部では、複雑な緊急事態に対応するため迅速対応車両や救助用消防車が使用されており、需要が特に強い。

Gimaex、Desautel、Camivaなどの主要メーカーがこれらを提供している。特に老朽化した都心部では、低床設計や軽量ボディ設計などのデザイン特性が人気を集めている。州政府間で消防能力を標準化する政府政策も、多機能で技術装備された消防車両の需要を増加させている。

ドイツ

ドイツ市場は2025年から2035年にかけて4.2%のCAGRで拡大すると予測される。緊急対応のための強固な制度的インフラと、定期的なインフラ更新サイクルが、従来型および特殊消防車の需要を牽引する主要因である。特に大都市圏では、電動消防車やインテリジェント指揮システムへの移行が主流化しつつある。

ローゼンバウアー・ドイツ、ツィーグラー・グループ、マギルスGmbHなどの革新企業は、運用効率を向上させた次世代消防車の導入において主導的役割を果たしている。車両の安全性や排気ガス規制が、ハイブリッド車および完全電気自動車プラットフォームにおける研究開発を推進している。官民連携もさらにイノベーションと現地化を促進している。

イタリア

イタリアは2025年から2035年にかけて3.5%のCAGRで拡大する見込み。山火事対策への関心の高まりと緊急事態対応のための地域連携強化が、消防設備への投資拡大を牽引している。特に丘陵地帯や農村地域では、多様な構成が可能な中型消防車が強く求められている。

主要メーカーはBAI Brescia Antincendi InternationalとIveco Magirusである。研究開発の焦点は節水型ポンプシステムと高性能泡消火装置にある。国家およびEUレベルの資金調達スキームは、特に森林火災の発生リスクが高い地域において、地方消防署による調達資金の調達に大きく貢献している。

韓国

韓国市場は予測期間中に4.1%のCAGRで成長すると見込まれる。都市化、繰り返される産業事故、国家安全対策が、技術的に高度な消防車両への支出を促進している。遠隔操作アームやインテリジェントセンサーを備えた先進車両が、高度な救助活動に活用されている。

主要企業はハンソ精密、ヨンジン機械、ローゼンバウアー韓国である。重点分野はテレマティクスと高性能ナビゲーション機器の統合による都市環境での操作精度向上である。工業団地や物流ハブの拡大も、特殊機能を備えた産業用トラックの需要を牽引している。

日本

日本も2025年から2035年にかけて3.7%のCAGRを記録する見込みである。都市部の人口増加と災害リスクの高まりを受け、自治体消防署の近代化が進められている。狭隘道路や高層ビル対応に適した高機動・低床型消防車の導入が優先されている。

主要企業であるモリタホールディングス、日野自動車、いすゞ自動車は、軽車両と自動運転支援技術の革新を牽引している。災害対策とインフラ整備に向けた政府施策が、大都市圏および郊外セグメントの需要をさらに形成する見込みである。

中国

中国は2035年まで予測CAGR 5.6%で市場を牽引する見込み。この増加は急速な都市化と厳格な消防安全規制による高度な消防車両の一括購入が要因である。スマートシティ開発もネットワーク化された緊急車両の導入を促進している。

主要企業はCIMC Vehicles、Zoomlion Heavy Industry、Shenyang Jietongである。政府投資と国家緊急事態対応プログラムにより、高所作業車と化学消防車の両方に需要がある。5G接続やAIリスク評価ソフトウェアなどの技術進歩もトレンドに影響を与えている。

オーストラリア

オーストラリアは2025年から2035年の予測期間において3.4%のCAGRを記録する見込みである。山火事や気候災害の頻発により、大容量給水車や地方配備ユニットの必要性が高まっている。政府による対応時間短縮と地域社会におけるレジリエンス強化の取り組みが業界成長を牽引している。

主要メーカーにはR.A. Bell & Company、Quik Corp Fire Engineering、Rosenbauer Australiaが含まれる。地形特化型の高容量消火能力と高い耐性を備えた特殊装置への需要がある。州消防機関と装置メーカー間の連携強化により、調達訓練や操作訓練の複雑さが軽減されている。

ニュージーランド

ニュージーランド市場は2025年から2035年にかけて3.1%のCAGRで成長すると予測される。緊急対応システムの近代化と災害対応時間短縮に向けた国家レベルの政府政策が健全なエコシステム構築に寄与している。投資の大部分は都市部と農村部の両環境に対応可能な多目的トラックに集中している。

主要企業はFraser Engineering Group、MFD Fire Appliances、Rosenbauer New Zealandである。主要製品需要は軽対応トラックと小型ポンプ車分野に集中。持続可能な車両技術の普及と機関間対応能力向上を目指す政府施策が、長期的な拡大を牽引し続けると予想される。

競争環境

グローバル企業と地域専門家は、業界が先進的消火ソリューション、車両耐久性、厳格な安全規制への適合に注力していると分析。スマート消防システム、テレマティクス、AI搭載緊急対応ツールを備えた技術先進型消防車は、ローゼンバウアー・インターナショナルAG、オシュコシュ・コーポレーション、マギラスGmbHなどの主要メーカーが製造している。これらの企業の製品ラインは、都市部・産業地域・山林火災対応向けにカスタマイズされた構成で継続的に改良されている。

戦略的提携と買収も主要な拡大活動である。オシュコシュ社は子会社ピアース・マニュファクチャリングを通じ、次世代電気消防車で北米での存在感を強化。ローゼンバウアーは欧州産業をリードしている。モリタグループやマギルス社などは、混雑した都市環境向けに設計されたコンパクトで機動性の高い消防車を提案し、地域の消防当局との提携を通じて地域支配に注力している。

差別化は製品特化にも基づく。REVグループやスパルタン・モーターズは、特定消防署のニーズに合わせた高性能車両を実現するカスタムシャーシ開発を重視。ナフコやジーグラー・グループは、泡消火・高圧水噴射を迅速展開可能なモジュール式消防システムや化学消火システムを提供する。自律走行型・遠隔操作型消防車両は、技術投資促進への強い関心を喚起している。

ローゼンバウアーは「革命的技術(Revolutionary Technology)」を意味するRT電気消防車を開発。軽量素材、先進ポンプ技術、AI駆動型事故管理ソフトウェアへの投資が業界の競争優位性をさらに強化する。急速な都市化と特殊消防車両への需要が高まる中、消防活動の高度な課題に対応するイノベーションが生まれている。

主要企業

- Rosenbauer International AG

- Oshkosh Corporation

- Magirus GmbH

- Spartan Motors

- Morita Group

- REV Group

- Naffco

- Ziegler Group

- Danko Emergency Equipment Co.

- Zoomlion

主要セグメンテーション

製品タイプ別:

市場は、タンク車、ポンプ車、高所作業車、救助車、その他特殊車両に分類される。

エンドユーザー別:

住宅・商業ビル、企業・空港、軍事、その他に分類される。

地域別:

北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカに区分される。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- タンク車

- ポンプ車

- 高所作業車

- 救助消防車

- その他の特殊消防車

- エンドユーザータイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 住宅・商業ビル

- 企業・空港

- 軍事

- その他

- 地域別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 中東およびアフリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Rosenbauer International AG

- Oshkosh Corporation

- Magirus GmbH

- Spartan Motors

- Morita Group

- REV Group

- Naffco

- Ziegler Group

- Danko Emergency Equipment Co.

- Zoomlion

-

- 前提条件と使用略語

- 調査方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年~2033年

表2:地域別グローバル市場規模(台数)予測、2018年~2033年

表3:製品タイプ別グローバル市場規模(百万米ドル)予測、2018年~2033年

表4:製品タイプ別グローバル市場規模(台数)予測、2018年~2033年

表5:エンドユーザータイプ別グローバル市場規模(百万米ドル)予測、2018年から2033年

表6:エンドユーザータイプ別グローバル市場規模(台数)予測、2018年から2033年

表7:国別北米市場規模(百万米ドル)予測、2018年から2033年

表8:北米市場規模(単位)予測(国別、2018年~2033年)

表9:北米市場規模(百万米ドル)予測(製品タイプ別、2018年~2033年)

表10:北米市場規模(単位)予測(製品タイプ別、2018年~2033年)

表11:北米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表12:北米市場規模(台数)エンドユーザー別予測、2018年から2033年

表13:ラテンアメリカ市場規模(百万米ドル)国別予測、2018年から2033年

表14:ラテンアメリカ市場規模(単位)国別予測、2018年から2033年

表15:ラテンアメリカ市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表16:ラテンアメリカ市場規模(単位)製品タイプ別予測、2018年から2033年

表17:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表18:ラテンアメリカ市場規模(単位)エンドユーザー別予測、2018年から2033年

表19:西ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表20:西ヨーロッパ市場規模(単位)国別予測、2018年から2033年

表21:西ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表22:西ヨーロッパ市場規模(単位)製品タイプ別予測、2018年から2033年

表23:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表24:西ヨーロッパ市場規模(台数)エンドユーザー別予測、2018年から2033年

表25:東ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表26:東欧市場規模(単位数)予測(国別、2018年~2033年)

表27:東欧市場規模(百万米ドル)予測(製品タイプ別、2018年~2033年)

表28:東欧市場規模(台数)予測(製品タイプ別)、2018年から2033年

表29:東欧市場規模(百万米ドル)予測(エンドユーザータイプ別)、2018年から2033年

表30:東欧市場規模(単位)エンドユーザー別予測、2018年から2033年

表31:南アジア・太平洋市場規模(百万米ドル)国別予測、2018年から2033年

表32:南アジア・太平洋市場規模(単位)国別予測、2018年から2033年

表33:南アジア・太平洋地域市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表34:南アジア・太平洋地域市場規模(単位)製品タイプ別予測、2018年から2033年

表35:南アジア・太平洋市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表36:南アジア・太平洋市場規模(単位)エンドユーザー別予測、2018年から2033年

表37:東アジア市場規模(百万米ドル)予測(国別、2018年から2033年)

表38:東アジア市場規模(単位)予測(国別、2018年から2033年)

表39:東アジア市場規模(百万米ドル)予測(製品タイプ別、2018年から2033年)

表40:東アジア市場規模(単位)予測(製品タイプ別)、2018年から2033年

表41:東アジア市場規模(百万米ドル)予測(エンドユーザータイプ別)、2018年から2033年

表 42:東アジア市場規模(単位)エンドユーザータイプ別予測、2018 年~2033 年

表 43:中東およびアフリカ市場規模 (百万米ドル)国別予測、2018年から2033年

表44:中東・アフリカ市場規模(数量)国別予測、2018年から2033年

表45:中東・アフリカ市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表46:中東・アフリカ市場規模(単位)予測(製品タイプ別、2018年~2033年)

表47:中東・アフリカ市場規模(百万米ドル)予測(エンドユーザータイプ別、2018年~2033年)

表48:中東・アフリカ市場規模(単位)エンドユーザー別予測、2018年から2033年

図表一覧

図1:製品タイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図2:エンドユーザー別グローバル市場規模(百万米ドル)、2023年から2033年

図3:地域別グローバル市場規模(百万米ドル)、2023年~2033年

図4:地域別グローバル市場規模(百万米ドル)分析、2018年~2033年

図5:地域別グローバル市場規模(単位)、2018年~2033年

図6:地域別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図7:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図8:製品タイプ別グローバル市場価値(百万米ドル)分析、2018年から2033年

図9:製品タイプ別グローバル市場数量(単位)分析、2018年から2033年

図10:製品タイプ別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図11:製品タイプ別グローバル市場前年比成長率(%)予測、2023年から2033年

図12:エンドユーザータイプ別グローバル市場価値(百万米ドル)分析、2018年から2033年

図13:エンドユーザータイプ別グローバル市場規模(単位)分析、2018年から2033年

図14:エンドユーザータイプ別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図15:エンドユーザータイプ別グローバル市場前年比成長率(%)予測、2023年から2033年

図16:製品タイプ別グローバル市場魅力度、2023年から2033年

図17:エンドユーザータイプ別グローバル市場魅力度、2023年から2033年

図18:地域別グローバル市場魅力度、2023年から2033年

図19:製品タイプ別北米市場規模(百万米ドル)、2023年から2033年

図20:エンドユーザータイプ別北米市場規模(百万米ドル)、2023年から2033年

図21:北米市場規模(百万米ドル)国別、2023年~2033年

図22:北米市場規模(百万米ドル)国別分析、2018年~2033年

図23:北米市場数量(単位)国別分析、2018年~2033年

図24:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図25:北米市場前年比成長率(%)予測(国別)、2023年から2033年

図26:北米市場価値(百万米ドル)分析(製品タイプ別)、2018年から2033年

図27:北米市場数量(単位)の製品タイプ別分析、2018年から2033年

図28:北米市場価値シェア(%)およびBPSの製品タイプ別分析、2023年から2033年

図29:北米市場の製品タイプ別前年比成長率(%)予測、2023年から2033年

図30:北米市場価値(百万米ドル)エンドユーザータイプ別分析、2018年から2033年

図31:北米市場規模(単位)エンドユーザータイプ別分析、2018年から2033年

図32:北米市場におけるエンドユーザータイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図33:北米市場におけるエンドユーザータイプ別前年比成長率(%)予測、2023年から2033年

図34:北米市場における製品タイプ別市場魅力度、2023年から2033年

図35:北米市場におけるエンドユーザータイプ別魅力度、2023年から2033年

図36:北米市場における国別魅力度、2023年から2033年

図37:ラテンアメリカ市場規模(百万米ドル)製品タイプ別、2023年から2033年

図38:エンドユーザータイプ別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図39:国別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図40:国別ラテンアメリカ市場規模(百万米ドル)分析、2018年から2033年

図41:国別ラテンアメリカ市場規模(単位)分析、2018年から2033年

図42:国別ラテンアメリカ市場シェア(%)およびBPS分析、2023年から2033年

図43:国別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図44:製品タイプ別ラテンアメリカ市場規模(百万米ドル)分析、2018年から2033年

図45:製品タイプ別ラテンアメリカ市場規模(単位)分析、2018年から2033年

図46:製品タイプ別ラテンアメリカ市場シェア(%)およびBPS分析、2023年から2033年

図47:ラテンアメリカ市場 前年比成長率(%)予測(製品タイプ別、2023年~2033年)

図48:ラテンアメリカ市場規模(百万米ドル)エンドユーザータイプ別分析(2018年~2033年)

図49:エンドユーザータイプ別ラテンアメリカ市場数量(単位)分析、2018年から2033年

図50:エンドユーザータイプ別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図51:エンドユーザータイプ別ラテンアメリカ市場の前年比成長率(%)予測、2023年から2033年

図52:製品タイプ別ラテンアメリカ市場の魅力度、2023年から2033年

図53:エンドユーザータイプ別ラテンアメリカ市場の魅力度、2023年から2033年

図54:国別ラテンアメリカ市場の魅力度、2023年から2033年

図55:製品タイプ別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図56:エンドユーザータイプ別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図57:西ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図59:西ヨーロッパ市場数量(単位)国別分析、2018年から2033年

図60:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図61:西ヨーロッパ市場前年比成長率(%)予測(国別)、2023年から2033年

図62:西ヨーロッパ市場価値(百万米ドル)分析(製品タイプ別)、2018年から2033年

図63:西ヨーロッパ市場規模(単位)の製品タイプ別分析、2018年から2033年

図64:西ヨーロッパ市場価値シェア(%)およびBPS分析(製品タイプ別)、2023年から2033年

図65:西ヨーロッパ市場の前年比成長率(%)予測(製品タイプ別)、2023年から2033年

図66:西ヨーロッパ市場価値(百万米ドル)エンドユーザータイプ別分析、2018年から2033年

図67:西ヨーロッパ市場規模(単位)エンドユーザータイプ別分析、2018年から2033年

図68:西ヨーロッパ市場価値シェア(%)およびBPSエンドユーザータイプ別分析、2023年から2033年

図69:西ヨーロッパ市場:エンドユーザータイプ別前年比成長率(%)予測、2023年から2033年

図70:西ヨーロッパ市場:製品タイプ別市場魅力度、2023年から2033年

図71:西ヨーロッパ市場:エンドユーザータイプ別市場魅力度、2023年から2033年

図72:西ヨーロッパ市場の国別魅力度、2023年から2033年

図73:東ヨーロッパ市場規模(百万米ドル)製品タイプ別、2023年から2033年

図74:東ヨーロッパ市場規模(百万米ドル)エンドユーザータイプ別、2023年から2033年

図75:東欧市場規模(百万米ドル)国別、2023年から2033年

図76:東欧市場規模(百万米ドル)国別分析、2018年から2033年

図77:東欧市場数量(単位)国別分析、2018年から2033年

図78:東欧市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図79:東欧市場前年比成長率(%)予測(国別、2023年~2033年)

図80:東欧市場価値(百万米ドル)分析(製品タイプ別、2018年~2033年)

図81:東欧市場数量(単位)の製品タイプ別分析、2018年から2033年

図82:東欧市場価値シェア(%)およびBPSの製品タイプ別分析、2023年から2033年

図83:東欧市場の前年比成長率(%)予測、製品タイプ別、2023年から2033年

図84:東欧市場価値(百万米ドル)エンドユーザータイプ別分析、2018年から2033年

図85:東欧市場規模(単位)エンドユーザータイプ別分析、2018年から2033年

図86:東欧市場価値シェア(%)およびBPSエンドユーザータイプ別分析、2023年から2033年

図87:東欧市場におけるエンドユーザータイプ別前年比成長率(%)予測、2023年から2033年

図88:東欧市場における製品タイプ別市場魅力度、2023年から2033年

図89:東欧市場におけるエンドユーザータイプ別市場魅力度、2023年から2033年

図90:東欧市場の国別魅力度、2023年から2033年

図91:南アジア・太平洋地域の製品タイプ別市場規模(百万米ドル)、2023年から2033年

図92:南アジア・太平洋地域のエンドユーザータイプ別市場規模(百万米ドル)、2023年から2033年

図93:南アジア・太平洋地域市場規模(百万米ドル)国別、2023年から2033年

図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2018年から2033年

図95:南アジア・太平洋地域市場規模 (単位)国別分析、2018年から2033年

図96:南アジア・太平洋地域市場 価値シェア(%)およびBPS分析(国別)、2023年から2033年

図97:南アジア・太平洋地域市場 前年比成長率(%)予測(国別)、2023年から2033年

図98:南アジア・太平洋市場 製品タイプ別市場規模(百万米ドル)分析、2018年から2033年

図99:南アジア・太平洋市場 製品タイプ別市場規模(単位)分析、2018年から2033年

図100:南アジア・太平洋市場における製品タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図101:南アジア・太平洋市場における製品タイプ別前年比成長率(%)予測、2023年から2033年

図102:南アジア・太平洋市場 価値(百万米ドル)エンドユーザータイプ別分析、2018年から2033年

図103:南アジア・太平洋市場 数量(単位)エンドユーザータイプ別分析、2018年から2033年

図104:南アジア・太平洋市場 価値シェア(%)およびBPS分析(エンドユーザータイプ別、2023年~2033年)

図105:南アジア・太平洋市場 前年比成長率(%)予測(エンドユーザータイプ別、2023年~2033年)

図106:南アジア・太平洋市場の魅力度(製品タイプ別)、2023年から2033年

図107:南アジア・太平洋市場の魅力度(エンドユーザータイプ別)、2023年から2033年

図108:南アジア・太平洋市場の国別魅力度(2023年~2033年)

図109:東アジア市場規模(百万米ドル)製品タイプ別(2023年~2033年)

図110:東アジア市場規模(百万米ドル)エンドユーザータイプ別(2023年~2033年)

図111:東アジア市場規模(百万米ドル)国別、2023年から2033年

図112:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図113:東アジア市場数量(単位)国別分析、2018年から2033年

図114:東アジア市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図115:東アジア市場前年比成長率(%)予測(国別)、2023年から2033年

図116:東アジア市場価値(百万米ドル)製品タイプ別分析、2018年から2033年

図117:東アジア市場規模(単位)製品タイプ別分析、2018年から2033年

図118:東アジア市場価値シェア(%)およびBPS分析、製品タイプ別、2023年から2033年

図119:東アジア市場における製品タイプ別前年比成長率(%)予測、2023年から2033年

図120:東アジア市場価値(百万米ドル)エンドユーザータイプ別分析、2018年から2033年

図121:東アジア市場規模(単位)エンドユーザータイプ別分析、2018年から2033年

図122:東アジア市場価値シェア(%)およびBPSエンドユーザータイプ別分析、2023年から2033年

図123:東アジア市場:エンドユーザータイプ別前年比成長率(%)予測、2023年から2033年

図124:東アジア市場:製品タイプ別魅力度、2023年から2033年

図125:東アジア市場におけるエンドユーザータイプ別魅力度(2023年~2033年)

図126:東アジア市場における国別魅力度(2023年~2033年)

図127:中東・アフリカ市場における製品タイプ別市場規模(百万米ドル)(2023年~2033年)

図128:中東・アフリカ市場規模(百万米ドル)-エンドユーザー別、2023年~2033年

図129:中東・アフリカ市場規模(百万米ドル)-国別、2023年~2033年

図130:中東・アフリカ市場規模(百万米ドル)国別分析、2018年から2033年

図131:中東・アフリカ市場規模(単位)国別分析、2018年から2033年

図132:中東・アフリカ市場 2023年から2033年までの国別市場価値シェア(%)およびBPS分析

図133:中東・アフリカ市場 2023年から2033年までの国別前年比成長率(%)予測

図134:中東・アフリカ市場 製品タイプ別市場規模(百万米ドル)分析、2018年~2033年

図135:中東・アフリカ市場 製品タイプ別市場規模(単位)分析、2018年~2033年

図136:中東・アフリカ市場 製品タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図137:中東・アフリカ市場 製品タイプ別前年比成長率(%)予測、2023年から2033年

図138:中東・アフリカ市場価値(百万米ドル)エンドユーザータイプ別分析、2018年から2033年

図139:中東・アフリカ市場数量(単位)エンドユーザータイプ別分析、2018年から2033年

図140:中東・アフリカ市場におけるエンドユーザータイプ別市場価値シェア(%)およびBPS分析(2023年~2033年)

図141:中東・アフリカ市場:エンドユーザータイプ別前年比成長率(%)予測(2023年~2033年)

図142:中東・アフリカ市場:製品タイプ別市場魅力度(2023年~2033年)

図143:中東・アフリカ市場:エンドユーザータイプ別市場魅力度(2023年~2033年)

図144:国別中東・アフリカ市場魅力度(2023~2033年)

❖本調査資料に関するお問い合わせはこちら❖