❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

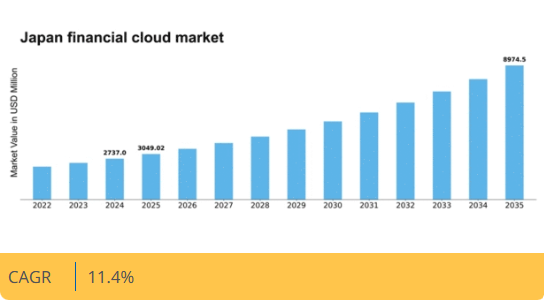

マーケットリサーチフューチャーの分析によると、金融クラウド市場の規模は2024年に27億3700万米ドルと推定された。金融クラウド市場は、2025年の30億4902万米ドルから2035年までに89億7450万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11%を示すと予測されている。

主要市場動向とハイライト

日本の金融クラウド市場は、技術進歩と規制順守を原動力に堅調な成長を遂げている。

- 日本金融クラウド市場で最大のセグメントは銀行部門であり、クラウド導入において引き続き主導的立場にある。

- 最も急成長しているセグメントは保険業界であり、顧客エンゲージメント強化のためのデジタルソリューションへの移行を反映している。

- 金融クラウドサービス内でのAIや機械学習といった先進技術の統合に向けた顕著な傾向が見られる。

- 主要な市場推進要因には、デジタルトランスフォーメーションへの需要高まりとセキュリティ対策強化が含まれ、これらが市場構造を形成している。

日本金融クラウド市場

CAGR

11.4%

市場規模と予測

2024年市場規模2737.0 (百万米ドル)2035年市場規模8974.5 (百万米ドル)CAGR (2025 – 2035)11.4%

主要プレイヤー

Amazon Web Services(米国)、Microsoft(米国)、IBM(米国)、Oracle(米国)、Salesforce(米国)、SAP(ドイツ)、Google Cloud(米国)、Alibaba Cloud(中国)、FIS(米国)

日本の金融クラウド市場動向

金融機関におけるデジタルトランスフォーメーション(DX)需要の高まりを背景に、金融クラウド市場は著しい成長を遂げています。組織が業務効率の向上とコスト削減を図る中、クラウドベースのソリューション導入は戦略的優先事項となっています。この変化は、金融セクターにおけるイノベーションと技術進歩を促進する政府の取り組みによってさらに後押しされています。人工知能や機械学習といった先進技術のクラウドサービスへの統合も、この市場の進化に寄与しており、金融機関が顧客によりパーソナライズされた効率的なサービスを提供することを可能にしている。さらに、日本の規制環境は金融クラウド市場の固有のニーズに対応するために進化している。当局は、金融機関の競争力と回復力を促進する上でクラウドコンピューティングの重要性を認識している。その結果、機密性の高い金融データを保護するための堅牢なセキュリティフレームワークとコンプライアンス対策の確立がますます重視されている。セキュリティへのこの焦点は、組織が潜在的なサイバー脅威から業務を保護することを優先するため、クラウドインフラへのさらなる投資を促進する可能性が高い。全体として、金融クラウド市場は、金融サービス業界におけるデジタル化とイノベーションの広範なトレンドを反映し、継続的な拡大が見込まれている。

クラウドソリューションの採用拡大

金融機関は、業務の効率化とサービス提供の強化のためにクラウドソリューションをますます採用している。この傾向は、組織が市場の変化に迅速に対応できるようにする俊敏性と拡張性の必要性によって推進されている。

規制コンプライアンスへの注力

金融クラウド市場が進化する中、規制コンプライアンスへの注目が高まっている。金融機関は厳格なセキュリティおよびコンプライアンス基準を満たすクラウドサービスに投資し、機密データの保護を確保している。

先進技術の統合

人工知能(AI)や機械学習などの先進技術をクラウドサービスに組み込むことで、金融業界の様相は変容しつつある。この統合により、金融機関は革新的なソリューションを提供し、顧客体験を向上させることが可能となる。

日本の金融クラウド市場を牽引する要因

強化されたセキュリティ対策

セキュリティは、特にサイバー脅威が高度化する中で、日本の金融機関にとって最重要課題であり続けている。金融クラウド市場は、機密データを保護し厳格な規制への準拠を確保する先進的なセキュリティソリューションを提供することで、この課題に対応している。最近の統計によれば、日本の金融機関の約70%がクラウドセキュリティ対策への投資を優先している。このセキュリティ重視の姿勢はリスク軽減だけでなく、顧客の信頼醸成にも寄与しており、金融クラウド市場の成長にとって極めて重要です。金融機関がクラウドソリューションを導入するにつれ、暗号化やリアルタイム監視を含む多層的なセキュリティプロトコルを運用保護のために実装する可能性が高まっています。こうしたセキュリティ重視の傾向が、金融セクターにおけるクラウドサービスのさらなる普及を促進すると予想されます。

顧客体験への注目の高まり

金融クラウド市場において、顧客体験の向上は日本の金融機関にとって極めて重要な焦点となっている。消費者の期待が変化する中、金融機関はクラウド技術を活用してパーソナライズされたサービスを提供し、顧客との関わりを改善している。膨大なデータをリアルタイムで分析する能力により、金融機関は個々の顧客ニーズに応じたサービスを提供できるようになる。最近の調査によると、日本の金融機関の約65%が顧客エンゲージメント向上のためにクラウドソリューションに投資している。この傾向は、金融クラウド市場が業務効率化だけでなく、顧客関係の改善を通じた価値創造にも関わることを示唆している。企業がこの分野で革新を続ける中、顧客中心戦略の高まりにより金融クラウド市場の成長が見込まれる。

規制適応とコンプライアンス

日本の金融クラウド市場は、変化する規制環境の影響を大きく受けている。金融機関はデータ保護やプライバシーを規定する数多くの規制への遵守が求められる。規制が厳格化するにつれ、コンプライアンス対応型クラウドソリューションへの需要は増加する見込みである。最近の報告によれば、クラウド技術におけるコンプライアンス関連投資は今後数年間で20%増加すると予測されている。この傾向は、金融機関が国内外の規制遵守を保証できるクラウドプロバイダーを積極的に求めていることを示している。複雑な規制要件をナビゲートする能力は、金融セクターにおけるクラウドサービスプロバイダーの重要な差別化要因となりつつあり、それにより金融クラウド市場の成長が促進されている。

デジタルトランスフォーメーション需要の高まり

金融クラウド市場は、様々な分野で進行中のデジタルトランスフォーメーションに牽引され、需要が顕著に増加している。組織はクラウドベースのソリューションを通じて業務効率と顧客エンゲージメントの向上をますます追求している。この変化は、日本の金融機関におけるクラウド導入率が約15%増加したと報告されていることからも明らかである。企業がインフラの近代化を目指す中、金融クラウド市場は大きな恩恵を受ける立場にある。クラウド技術の統合は、データ管理の改善、拡張性、コスト効率化を実現し、急速に進化する環境下での競争力維持に不可欠である。その結果、技術に精通した消費者の期待に応えるため、企業がデジタルイニシアチブを優先する中、金融クラウド市場への継続的な投資が見込まれる。

コスト効率とリソース最適化

コスト効率は、日本における金融クラウド市場の重要な推進要因である。組織が運用支出の最適化を図る中、クラウドベースのソリューションへの移行により、金融機関はハードウェア保守やソフトウェアライセンス料を含むITコストを大幅に削減できる。報告によれば、クラウド技術を活用することでIT経費を最大30%削減可能だという。この経済的インセンティブは、特に利益率が逼迫しがちな競争市場において、多くの組織にとって極めて魅力的である。さらに、クラウドサービスの柔軟性により、需要に応じてリソースを拡張できるため、コスト管理がさらに強化されます。その結果、技術革新を追求しながら財務健全性を優先する企業が増えるにつれ、金融クラウド市場の採用拡大が見込まれます。

市場セグメントの洞察

コンポーネント別:ソリューション(最大)対サービス(最速成長)

日本の金融クラウド市場において、構成要素セグメント別の市場シェア分布を見ると、ソリューションがサービスに比べて最大のシェアを占めている。ソリューションが優勢なのは、多様な金融機関のニーズに対応する包括的な提供内容により、データ管理、コンプライアンス、顧客エンゲージメントの向上を可能にするためである。一方、サービスセグメントは市場シェアこそ小さいものの、組織が俊敏性と迅速な顧客サポートを優先する中で急速に勢いを増している。このセグメント内の成長傾向は、特にAIや機械学習などの技術進歩に牽引され、サービス指向ソリューションへの顕著な移行を示している。企業はスケーラビリティと柔軟性を求めてクラウドサービスの活用を加速中だ。その結果、金融セクターにおけるクラウド統合・最適化を支援するマネージドサービスやコンサルティング需要に後押しされ、サービス分野は成長加速の態勢にある。

ソリューション(主流)対サービス(新興)

日本の金融クラウド市場の構成要素において、ソリューションは主流の勢力と見なされている。これにはコアバンキング、リスク管理、コンプライアンスソリューションなど、業務効率化とコンプライアンス遵守を目指す金融機関にとって不可欠な幅広い提供内容が含まれる。一方、サービスも重要な構成要素として台頭しつつあり、導入支援、コンサルティング、サポートに焦点を当てています。金融機関がインフラの近代化を急ぐ中、クラウド統合、データ移行、アプリケーション管理における外部サービスへの依存度が高まることで、これらの新興サービスにとって堅調な環境が育まれ、業界内での革新的なビジネスモデルの道が開かれています。

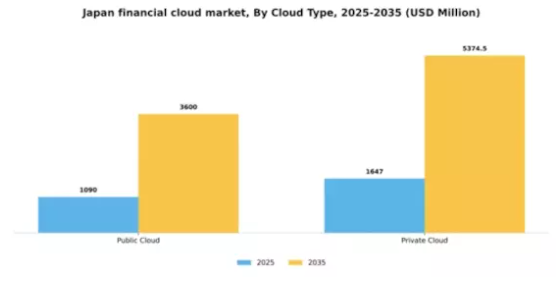

クラウドタイプ別:パブリッククラウド(最大)対プライベートクラウド(急成長)

日本の金融クラウド市場におけるシェア分布は、スケーラビリティとコスト効率性から支配的な存在であるパブリッククラウドソリューションへの顕著な選好を示している。多様な顧客ニーズと規制コンプライアンス要件に対応できる能力に後押しされ、パブリッククラウドサービスは多くの金融機関にとってデフォルトの選択肢となっている。一方、プライベートクラウドソリューションは着実に支持を拡大しており、金融業務における高度なセキュリティとカスタマイズを求める組織に訴求している。成長傾向は、データ管理の強化と厳格な規制への対応を求める金融機関におけるプライベートクラウド導入需要の堅調な増加を示している。プライベートクラウドソリューションの急速な普及は、データプライバシーとセキュリティが最優先事項となる業界の意識変化を反映している。さらに、クラウド技術の進歩とITインフラへの投資拡大が、高度な金融サービスニーズを満たす重要な役割を担うプライベートクラウドの台頭を支えている。

パブリッククラウド:主流 vs プライベートクラウド:新興

パブリッククラウドソリューションは、柔軟性、アクセスの容易さ、インフラストラクチャ・アズ・ア・サービス(IaaS)やソフトウェア・アズ・ア・サービス(SaaS)を含む幅広いサービス提供を特徴とする、日本の金融クラウド市場における主流勢力として認識されています。金融機関は、様々な機能における業務効率の最適化とコスト削減のためにパブリッククラウドを活用しています。一方、セキュリティとコンプライアンスを優先する企業にとって、プライベートクラウドソリューションが新たな選択肢として台頭している。特定の規制要件に合わせた特注環境を提供し、機密データの厳重な取り扱いを保証する。これらのセグメントの対比は、コスト効率と高まるデータ保護要求のバランスが求められる金融セクターにおける優先順位の根本的な変化を浮き彫りにしている。

組織規模別:銀行・金融サービス(最大)対保険(急成長)

日本金融クラウド市場のシェア分布を見ると、銀行・金融サービスセグメントがクラウド技術の広範な採用により市場を支配し、大きな割合を占めている。このセクターは、効率的なデータ管理、規制順守、顧客体験の向上の必要性から恩恵を受けており、他のセグメントと比較して主導的な地位を確立している。一方、保険セクターは、デジタルトランスフォーメーションと現代の消費者期待に応える革新的な保険ソリューションへの需要増加により、急速に勢いを増している。成長トレンドは消費者嗜好の顕著な変化を示しており、保険分野における堅牢なクラウドソリューション需要の急増を受け、主要プレイヤーはこの領域に多額の投資を行っている。インシュアテックスタートアップの台頭も、クラウドサービスを活用した業務効率化とサービス提供の改善により、この成長をさらに加速させている。一方、銀行・金融サービス分野は、技術進歩と進化する金融モデルに対応する安全でスケーラブルなソリューションの必要性により、着実な成長を続けている。

銀行・金融サービス:主流 vs 保険:新興

銀行・金融サービス分野は、業務効率化とコンプライアンス対応のためにクラウド技術を活用する伝統的な銀行・金融機関に牽引され、日本の金融クラウド市場において依然として主流の地位を占めています。この分野は、革新的なソリューション、データ分析、安全な取引を通じて顧客体験の向上に焦点を当てていることが特徴です。一方、保険分野は急成長を遂げており、業界構造を再構築するインシュアテック企業の参入が顕著である。この分野の成長は、高度なデータ処理能力とクラウドプラットフォームが提供する柔軟性への必要性によって推進され、保険会社が市場ニーズに迅速に対応することを可能にしている。両分野が進化する中で、その異なる特性は日本の金融クラウド市場における多様な需要と機会を浮き彫りにしている。

主要プレイヤーと競争環境

日本の金融クラウド市場は、急速なデジタルトランスフォーメーションと安全でスケーラブルなソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Amazon Web Services(米国)、Microsoft(米国)、IBM(米国)などの主要プレイヤーが最前線に立ち、技術力を活用してサービス提供を強化しています。Amazon Web Services(米国)はクラウドインフラの継続的開発によるイノベーションに注力し、Microsoft(米国)は市場拡大のための戦略的提携を重視する。IBM(米国)は人工知能とデータ分析能力強化のためM&Aを積極的に推進しており、技術革新と顧客中心ソリューションを優先する競争環境を形成している。

この市場における主要なビジネス戦略には、地域ごとのコンプライアンスや規制要件を満たすためのサービスローカライズ化、サービス提供を強化するためのサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、既存の巨大企業と新興プレイヤーが混在している。この分散化は多様な提供を可能にする一方、Oracle(米国)やSalesforce(米国)といった主要プレイヤーの総合的な影響力により、イノベーションが中心的な焦点として維持され、市場全体の成長を牽引している。

2025年10月、マイクロソフト(米国)は主要な日本の金融機関と戦略的提携を発表し、データセキュリティとコンプライアンス強化を目的とした特注クラウドソリューションの開発に乗り出した。この動きは、マイクロソフトが金融セクターにおける信頼できるプロバイダーとしての地位を強化しつつ、現地市場のニーズに対応する姿勢を強調するものである。この提携により、高度な分析とAI機能の統合が促進され、金融機関の業務効率向上が期待される。

2025年9月、IBM(米国)はリスク管理とコンプライアンス向けの高度なAIツールを組み込んだ、日本市場向けに特別設計された新たな金融クラウドサービススイートを発表した。この取り組みは、日本の金融機関が直面する特有の課題に対応するIBMの戦略を反映しており、規制の複雑性に対処する革新的ソリューション提供におけるリーダーとしての地位を確立するものだ。これらのサービスの導入は、同地域におけるIBMの競争優位性を大幅に強化する可能性がある。

2025年8月、オラクル(米国)は日本国内のクラウドインフラを拡充し、新たなデータセンターを開設した。これにより現地顧客向けのサービス信頼性とパフォーマンスの向上が図られる。この拡張は、日本市場への長期的なコミットメントと、ローカライズされたサービスを通じた顧客体験向上戦略を示すものである。データセンター設立により、クラウドリソースへの高速アクセス提供と現地データ保護規制への準拠が確保され、オラクルの競争力強化が期待される。

2025年11月現在、金融クラウド市場の動向はデジタル化、サステナビリティ施策、AI技術統合の影響を強く受けている。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業を促進している。今後、競争優位性は従来の価格戦略から、技術革新・信頼性・サプライチェーン効率性への焦点移行が進む見込みである。この変化は企業の市場におけるポジショニングを再定義し、適応性と先見性のあるソリューションの重要性を強調する可能性がある。

業界動向

日本の金融クラウド市場では最近、重要な進展が見られた。みずほフィナンシャルグループは、デジタルトランスフォーメーション戦略を支援するためNTTデータのインフラを活用し、クラウドベースのサービスを拡大する計画を発表した。2023年9月には、日本IBMが金融サービスに特化したクラウド機能強化を目的として、有力フィンテックスタートアップの戦略的買収に関与した。

また、富士通や第一生命ホールディングスといった企業では、クラウド技術への投資拡大により市場評価額が上昇しているとの報告もあり、これにより銀行・保険セクターにおける業務効率化と顧客体験の向上が期待されている。金融セクターのクラウドコンピューティング移行は、様々なサービスにおける革新と効率化を促進し、業界構造を再構築し続けている。

将来展望

日本金融クラウド市場の将来展望

日本の金融クラウド市場は、デジタルトランスフォーメーション、規制コンプライアンス、強化されたデータセキュリティを原動力として、2025年から2035年にかけて年平均成長率(CAGR)11.4%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- AI駆動型金融分析プラットフォームの開発

- 安全な取引のためのブロックチェーン統合

- クラウドベースのコンプライアンス管理ソリューションの拡大

2035年までに、金融クラウド市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本金融クラウド市場 コンポーネント別展望

- ソリューション

- サービス

日本金融クラウド市場 クラウドタイプ別展望

- パブリッククラウド

- プライベートクラウド

日本金融クラウド市場 企業規模別展望

- 銀行・金融サービス

- 保険

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 BFSI、コンポーネント別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 BFSI、クラウドタイプ別(百万米ドル)

- 4.2.1 パブリッククラウド

- 4.2.2 プライベートクラウド

- 4.3 BFSI、組織規模別(百万米ドル)

- 4.3.1 銀行・金融サービス

- 4.3.2 保険 5

- 4.1 BFSI、コンポーネント別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 BFSIにおける主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 BFSIにおける開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon Web Services(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Oracle(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Salesforce(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 SAP(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Google Cloud(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Alibaba Cloud(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 FIS(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon Web Services(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるコンポーネント別分析

- 6.3 日本市場におけるクラウドタイプ別分析

- 6.4 日本市場における組織規模別分析

- 6.5 BFSIの主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 BFSIのDRO分析

- 6.8 推進要因影響分析:BFSI

- 6.9 抑制要因影響分析:BFSI

- 6.10 供給/バリューチェーン:BFSI

- 6.11 BFSI、コンポーネント別、2024年(%シェア)

- 6.12 BFSI、コンポーネント別、2024年~2035年(百万米ドル)

- 6.13 BFSI、クラウドタイプ別、2024年(%シェア)

- 6.14 BFSI、クラウドタイプ別、2024年から2035年(百万米ドル)

- 6.15 BFSI、組織規模別、2024年(%シェア)

- 6.16 BFSI、組織規模別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 コンポーネント別、2025-2035年(百万米ドル)

- 7.2.2 クラウドタイプ別、2025-2035年(百万米ドル)

- 7.2.3 企業規模別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境