❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

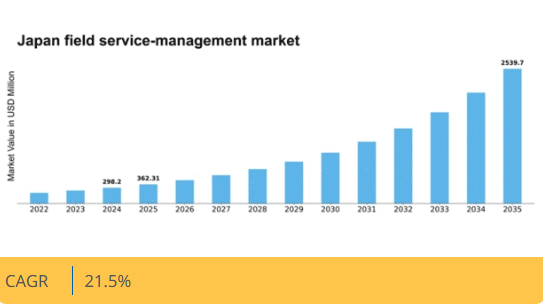

マーケットリサーチフューチャーの分析によると、日本のフィールドサービス管理市場規模は2024年に2億9820万米ドルと推定された。日本のフィールドサービス管理市場は、2025年の3億6231万米ドルから2035年までに25億3970万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)21%を示すと予測されている。

主要市場動向とハイライト

日本のフィールドサービス管理市場は変革の転換期を迎えています。この変化は技術進歩と顧客期待の進化によって推進されています。

- デジタルトランスフォーメーションがフィールドサービス管理の風景を再構築し、業務効率とサービス提供を強化しています。

- この市場で最大のセグメントは通信業界であり、最も急成長しているセグメントは医療業界です。

- 企業が環境負荷の低減と資源管理の改善を図る中、サステナビリティ施策が注目を集めています。

- フィールドサービス管理における技術進歩と、顧客体験向上の需要拡大が市場成長の主要な推進力となっている。

日本フィールドサービス管理市場

CAGR

21.5%

市場規模と予測

2024年市場規模298.2 (百万米ドル)2035年市場規模2539.7 (百万米ドル)CAGR (2025 – 2035)21.5%

主要プレイヤー

ServiceTitan(米国)、Salesforce(米国)、SAP(ドイツ)、Oracle(米国)、Microsoft(米国)、IBM(米国)、Zinier(米国)、FieldAware(米国)、Jobber(カナダ)

日本のフィールドサービス管理市場の動向

フィールドサービス管理市場は現在、技術の進歩と顧客期待の変化に牽引され、顕著な変革を経験している。日本では、組織が業務効率の向上とサービス提供の改善のためにデジタルソリューションを採用する傾向が強まっている。この変化は、モバイルアプリケーション、クラウドコンピューティング、データ分析の統合によって特徴づけられ、これらが一体となってリアルタイムのコミュニケーションを促進し、ワークフローを効率化している。その結果、企業は顧客のニーズに迅速に対応できるようになり、顧客満足度の向上につながっている。さらに、持続可能性への重視がより顕著になっており、企業は最適化された資源管理と環境に優しい実践を通じて環境への影響を最小限に抑えようとしている。加えて、フィールドサービス管理市場の競争環境は激化しており、企業は継続的なイノベーションを迫られている。人工知能(AI)と機械学習技術の台頭はサービス戦略を再構築し、予知保全や先制的な問題解決を可能にしている。この傾向はダウンタイムを削減するだけでなく、顧客体験全体の向上にも寄与する。日本の組織がこうした変化に対応する中で、従業員が新たなツールや手法を駆使できるよう、研修・人材育成への投資が増加する見込みである。総じて、技術進歩と顧客中心のサービス提供への取り組みを原動力に、フィールドサービス管理市場は成長の軌道に乗っている。

デジタルトランスフォーメーション

フィールドサービス管理市場における進行中のデジタルトランスフォーメーションは、企業の運営方法を再構築している。組織はサービス効率向上のため、モバイル技術とクラウドベースソリューションの活用を拡大している。この傾向により、現場技術者と管理部門間のリアルタイムデータアクセスとコミュニケーションが改善され、最終的に迅速な対応と顧客満足度の向上につながる。

サステナビリティへの取り組み

環境負荷削減を目指す企業が増える中、フィールドサービス管理市場ではサステナビリティへの取り組みが勢いを増している。環境に配慮した実践の採用と資源使用の最適化により、組織は規制要件を満たすだけでなく、環境意識の高い消費者にもアピールできる。このサステナビリティへの移行は、運営戦略やサービス提供内容に影響を与える可能性が高い。

AIと予測分析

人工知能(AI)と予測分析の統合は、フィールドサービス管理市場におけるサービス提供を変革している。これらの技術により、組織は機器の故障を予測し、予防的なメンテナンス計画を立てることが可能となる。データ駆動型の洞察を活用することで、企業は業務効率を向上させ、サービス中断を最小限に抑え、顧客体験全体の改善を図れる。

日本のフィールドサービス管理市場の推進要因

規制順守と安全基準

日本のフィールドサービス管理市場は、厳格な規制順守によっても形作られている。さらに、安全基準も重要な役割を果たしている。企業は、特に公益事業や医療などの分野において、サービス運営を規制する様々な規則を遵守することが求められる。これらの規制への準拠は、安全を確保するだけでなく、業務の信頼性を高めることにもつながる。最近の統計によると、コンプライアンス研修や安全プロトコルに投資している組織では、事故発生率が最大25%減少している。このような規制順守への注力が、コンプライアンスの追跡と報告を容易にするフィールドサービス管理ソリューションの導入を促進している。企業がこうした規制環境に対応する中、業務効率を維持しつつコンプライアンスを確保するソリューションを求める動きから、フィールドサービス管理市場の成長が見込まれています。

激化する競争と市場統合

日本のフィールドサービス管理市場は現在、競争の激化が特徴的です。市場統合も重要な要素となっています。参入企業が増えるにつれ、各社は革新的なサービス提供と競争力のある価格設定による差別化を迫られています。この競争環境は、サービス能力と市場リーチを強化しようとする組織による戦略的提携や合併を促している。最近の傾向では、約40%の企業が市場での地位強化のために合併や買収を検討している。この統合傾向は、包括的なサービスソリューションを提供できる、より大規模でリソース豊富な事業体の出現につながる可能性がある。その結果、企業が進化する競争力学に適応するにつれ、フィールドサービス管理市場は成長の兆しを見せている。

顧客体験向上の需要拡大

日本では、フィールドサービス管理市場が顧客体験向上の需要拡大の影響を強く受けている。顧客は迅速かつ効率的なサービスを期待しており、これに対応するためフィールドサービス運営手法の転換が求められる。企業はこうした期待に応えるため、コミュニケーションチャネルの改善とサービス透明性の向上に注力している。データによれば、サービス戦略において顧客体験を優先する組織では顧客満足度が20%向上している。この変化を受け、企業は高度なスケジューリング・ディスパッチツールの導入を促進している。これによりリソース配分が最適化され、対応時間が最小化される。顧客中心のアプローチが普及する中、優れたサービス提供による差別化を図る企業が増えるにつれ、フィールドサービス管理市場は大幅な成長が見込まれる。

フィールドサービス管理における技術革新

日本のフィールドサービス管理市場は著しい変革を経験している。この変革は急速な技術進歩によるものである。モバイルアプリケーション、IoTデバイス、クラウドコンピューティングなどの革新技術が業務効率を向上させている。例えば、IoTの統合により設備のリアルタイム監視が可能となり、予防保全とダウンタイム削減につながる。最近のデータによると、フィールドサービス業務におけるモバイルソリューションの導入率は過去2年間で約30%増加した。この傾向は、競争環境下で顧客の期待に応えるために不可欠な、より機敏で応答性の高いサービス提供モデルへの移行を示している。企業がこうした技術に投資するにつれ、サービス品質と業務効率の向上が求められることから、フィールドサービス管理市場は拡大する見込みです。

人材育成への投資増加

日本では、フィールドサービス管理市場において人材育成への投資が増加しています。サービス業務の複雑化に伴い、企業は従業員に必要なスキルと知識を身につけさせる重要性を認識しています。技術スキル、顧客サービス、先進技術活用に焦点を当てた研修プログラムが普及しつつある。データによれば、従業員研修に投資する組織ではサービス提供効率が15%向上する。この人材育成への重点化はサービス品質を向上させるだけでなく、従業員満足度と定着率の向上にも寄与する。企業がサービス戦略において熟練労働力を優先するにつれ、有能で適応力のある人材の必要性から、フィールドサービス管理市場は拡大する見込みである。

市場セグメントの洞察

日本フィールドサービス管理(FSM)市場 セグメント別洞察

日本フィールドサービス管理(FSM)市場 セグメント別洞察

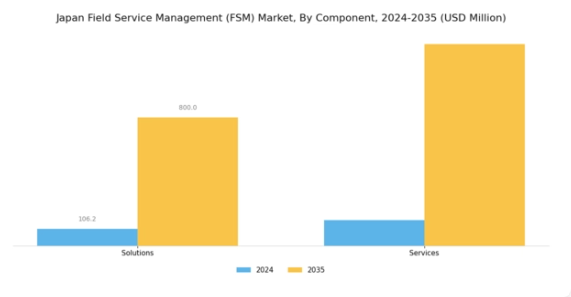

フィールドサービス管理(FSM)市場 コンポーネント別洞察

フィールドサービス管理(FSM)市場 コンポーネント別洞察

日本のフィールドサービス管理(FSM)市場は、ソリューションやサービスなど様々な重要な要素を含む「コンポーネント」セグメントが特徴的である。このセグメントは、通信、エネルギー、医療など数多くの業界において、業務効率と顧客満足度の向上に重要な役割を果たしています。この市場におけるソリューションは一般的に、スケジューリング、ルート最適化、リアルタイム追跡などの機能を提供しており、これらが日本におけるFSM技術の導入を推進してきました。

一方、サービスは、これらのソリューションの導入、維持、最適化における専門的な支援の提供に焦点を当てており、組織がFSMツールを効果的に活用してフィールド業務を効率化できるようにします。技術の進歩に伴い、これらの構成要素における人工知能(AI)と機械学習の統合が進み、予測分析の強化と意思決定プロセスの改善が期待される。これは動的なフィールド業務を扱う上で極めて重要である。さらに、日本におけるデジタルトランスフォーメーション(DX)と業務効率化の重要性が高まる中、高度なフィールドサービスソリューションと包括的なサポートサービスへの需要は拡大すると予測される。

この成長軌道は、労働力不足への対応とサービス品質向上が求められる日本のニーズによって根本的に支えられており、現在および将来の市場需要に対応する上でこのコンポーネントの重要性を示しています。組織が顧客中心のサービス提供の重要性をますます認識する中、日本フィールドサービス管理(FSM)市場のコンポーネント分野は、イノベーションを推進し持続的な市場成長を支える要として浮上しています。結局のところ、効果的なソリューションと信頼性の高いサービスへの重点は、このセグメントの重要性を浮き彫りにしており、日本のFSM業界の展望を形作り続けている。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

フィールドサービス管理(FSM)市場展開インサイト

フィールドサービス管理(FSM)市場展開インサイト

日本フィールドサービス管理(FSM)市場の展開セグメントは、様々な産業分野におけるサービスの提供・管理方法において重要な役割を果たしている。クラウド展開は、その拡張性、費用対効果、柔軟性により重要性を増しており、これは日本の技術的に先進的な環境におけるリモート管理ソリューションへの需要増加と合致している。オンプレミス展開は、セキュリティとデータ管理を優先する企業にとって依然として重要であり、特定の運用ニーズに合わせてシステムをカスタマイズすることを可能にする。さらに「その他」カテゴリーには、独自のビジネス要件に対応する新興導入ソリューションが含まれ、市場環境をさらに豊かにしている。

業務効率化と顧客サービス向上の必要性から推進されるワークフローの継続的なデジタル化が、市場全体のダイナミクスを強化している。日本企業がデジタルソリューションを積極的に採用する中、各導入タイプの重要性は、厳格なサービス提供期待に応え、進化する市場環境で競争優位性を獲得する上で不可欠となっている。

フィールドサービス管理(FSM)市場における組織動向

フィールドサービス管理(FSM)市場における組織の動向

日本のフィールドサービス管理(FSM)市場、特に組織セグメントでは、企業が業務効率と顧客満足度の向上を図る中で顕著な進展が見られる。組織はワークフローの合理化、リソース配分の最適化、運用コスト削減のためにFSMソリューションの導入を加速している。ガラス業界は、在庫管理の最適化とサービス提供の改善にFSM技術を活用することで、この市場において重要な位置を占める。中小企業(SME)も重要なプレイヤーであり、効果的な競争のためにFSMツールを導入することで、自社の業務における適応と革新を推進している。

このセグメントは中小企業の特定のニーズに対応し、膨大なリソースの負担なしにサービス能力を拡大することを可能にする。日本のビジネス環境におけるデジタル化の進展に伴い、FSM内にIoTやAIなどの先進技術を統合する傾向が強まっており、これによりサービス追跡の強化やリアルタイムデータ分析の機会が創出されている。この変化は、日本のフィールドサービス管理(FSM)市場の収益を押し上げ、より広範な市場成長を促すと予想される。

さらに、日本の企業が顧客中心のサービスと俊敏な業務体制を優先し続ける中、FSM市場は進化を続け、組織のニーズに合わせた様々なソリューションを提供する可能性が高い。

フィールドサービス管理(FSM)市場の業種別インサイト

フィールドサービス管理(FSM)市場の業種別インサイト

日本のフィールドサービス管理(FSM)市場は、効率性とサービス品質の向上を求める各業界の固有ニーズを反映し、様々な業種で著しく多様化している。IT・通信セクターは、技術を活用してサービス提供と顧客満足度を高めることで、進歩を牽引する重要な役割を担っている。医療・ライフサイエンス分野では、患者ケアと治療成果に影響するため、リアルタイムデータアクセスと業務効率化が極めて重要である。製造業は、効果的な管理手法による資源最適化とダウンタイム最小化に注力している点が特徴的である。

建設・不動産分野では、FSMによりプロジェクトの適時実行と資源配分が確保され、全体的な効率性が向上する。運輸・物流セクターは、複雑なサプライチェーン管理とシームレスな配送プロセスにおいて中核的な役割を担っている。エネルギー・公益事業分野では、サービス提供の信頼性を確保するため、現場業務の効果的な監視・管理を目的としたFSMソリューションの導入が増加しています。石油・ガス産業では安全性とコンプライアンスが最優先事項であり、現場業務監視におけるFSMの重要性が際立っています。その他の分野もFSM市場の多様性に寄与しており、各分野が生産性と顧客サービスの向上を目指しています。

この多面的なセグメンテーションは、日本フィールドサービス管理(FSM)市場が様々な分野で示す堅調な成長と適応性を示しています。

主要プレイヤーと競争環境

日本のフィールドサービス管理市場は、技術進歩とサービス提供効率化への需要増大に牽引され、ダイナミックな競争環境が特徴である。ServiceTitan(米国)、Salesforce(米国)、SAP(ドイツ)などの主要プレイヤーは、イノベーションとデジタルトランスフォーメーションに焦点を当てた戦略的取り組みを通じて市場形成を推進している。例えばServiceTitan(米国)は高度な分析とモバイルソリューションによる顧客体験向上を強調し、Salesforce(米国)は堅牢なCRM機能を駆使してフィールドサービス業務と顧客エンゲージメント戦略をシームレスに統合。SAP(ドイツ)は業務効率化を図るERPソリューションに注力しており、多様なビジネスニーズに対応する包括的サービス管理ソリューションへの傾向がうかがえる。

これらの企業が採用するビジネス戦略は、業務の最適化とサービス提供の強化に向けた協調的な取り組みを反映している。特に企業が運営コスト削減と市場需要への対応力向上を図る中、製造の現地化とサプライチェーン最適化が主流戦略となっている。市場の競争構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在する活気あるエコシステムを形成し、イノベーションと競争を促進している。

2025年10月、ServiceTitan(米国)は主要通信事業者との戦略的提携を発表し、モバイルサービス機能を強化した。この連携により、現場技術者と顧客間のリアルタイム通信が促進され、サービス対応時間と顧客満足度の向上が期待される。こうした提携は、通信技術とフィールドサービス管理の統合という広範な潮流を示しており、同分野における顧客エンゲージメントの再定義につながる可能性がある。

2025年9月、セールスフォース(米国)はフィールドサービスプラットフォーム内に予測保全を目的とした新たなAI駆動機能を発表した。この革新により企業は機器故障を事前に予測可能となり、ダウンタイムと保守コストの削減が期待される。AI機能の導入は、業界で高まるデータ駆動型意思決定への重視と歩調を合わせ、より予防的なサービス管理への移行を示している。

2025年8月、SAP(ドイツ)はクラウドベースのフィールドサービスソリューションを拡充し、サービス運用に関する深い洞察を提供する強化型分析ツールを追加した。この動きはSAPの市場での地位を強化するだけでなく、ビッグデータを活用した業務改善を推進するトレンドを反映している。サービス管理プラットフォームへの高度な分析機能の統合は、競争環境における重要な差別化要因となる可能性が高い。

2025年11月現在、フィールドサービス管理市場ではデジタル化、持続可能性、AI統合といった重要なトレンドが顕著である。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーション促進とサービス提供能力の強化につながっている。競争の進化は価格戦略から、技術革新とサプライチェーンの信頼性への焦点移行を示唆している。先進技術と持続可能な実践を通じて効果的に差別化を図れる企業が、この急速に進化する市場で競争優位を獲得する可能性が高い。

業界動向

日本のフィールドサービス管理(FSM)市場では、SAPやOracleといった企業がサービス提供を強化するなど、活発な動きが見られる。高齢化する労働力におけるデジタルトランスフォーメーション(DX)需要の高まりが市場動向に影響を与え、業務効率化のためのFSMソリューションの重要性が増している。2023年8月にはServiceMaxが日本市場向けに新機能をリリースし、現地企業のサービスプロセス効率化を推進。さらにFieldAwareは日本のテック企業との提携を拡大し、より俊敏なFSMソリューションを提供している。

モバイルFSM機能に特化したMobiWorkも、日本企業におけるユーザー採用が大幅に増加したと報告しており、現場業務におけるモビリティ化の傾向を反映している。

加えて2023年9月には、Zinierが日本の大手通信会社との提携を獲得。AI駆動型FSMツールの統合を目指し、市場での存在感をさらに強化した。過去2年間、サービス提供の高度化需要が急増する中、この分野の企業評価額は上昇し、投資とイノベーションの堅調な軌跡を反映している。この成長は、技術進歩と日本のFSM環境における顧客期待の変化に支えられ、今後も継続すると予想される。

将来展望

日本のフィールドサービス管理市場の将来展望

日本のフィールドサービス管理市場は、技術進歩と効率性への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)21.5%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型予知保全ソリューションの統合

- モバイル作業員管理アプリケーションの開発

- IoT対応資産追跡システムの拡大

2035年までに、イノベーションとサービス提供の強化により、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本フィールドサービス管理市場 エンドユーザー別展望

- 電気通信

- 医療

- 製造業

- エネルギー・公益事業

- 運輸

- 物流

日本フィールドサービス管理市場 ソリューションタイプ別展望

- スケジューリングおよびディスパッチング

- 作業指示書管理

- 在庫管理

- 請負業者管理

- 請求およびインボイス発行

日本フィールドサービス管理市場 導入タイプ別展望

- オンプレミス

- クラウドベース

- ハイブリッド

日本フィールドサービス管理市場 企業規模別展望

- 中小企業

- 中堅企業

- 大企業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.1.1 オンプレミス

- 4.1.2 クラウドベース

- 4.1.3 ハイブリッド

- 4.2 情報通信技術(ICT)、ソリューション別(百万米ドル)

- 4.2.1 スケジューリングとディスパッチング

- 4.2.2 作業指示書管理

- 4.2.3 在庫管理

- 4.2.4 請負業者管理

- 4.2.5 請求とインボイス発行

- 4.3 エンドユーザー別情報通信技術(百万米ドル)

- 4.3.1 電気通信

- 4.3.2 医療

- 4.3.3 製造業

- 4.3.4 エネルギー・公益事業

- 4.3.5 運輸

- 4.3.6 物流

- 4.4 情報通信技術(ICT)、組織規模別(百万米ドル)

- 4.4.1 中小企業

- 4.4.2 中堅企業

- 4.4.3 大企業 5

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ServiceTitan(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Salesforce(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 SAP(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Oracle(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 マイクロソフト(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 IBM(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Zinier(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 FieldAware(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Jobber(カナダ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な展開

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ServiceTitan(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場展開タイプ別分析

- 6.3 日本市場ソリューションタイプ別分析

- 6.4 日本市場エンドユーザー別分析

- 6.5 日本市場組織規模別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、導入タイプ別、2024年(%シェア)

- 6.13 導入タイプ別情報通信技術、2024年から2035年(百万米ドル)

- 6.14 ソリューションタイプ別情報通信技術、2024年(%シェア)

- 6.15 ソリューションタイプ別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.16 エンドユーザー別情報通信技術(ICT)、2024年(%シェア)

- 6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、組織規模別、2024年(シェア%)

- 6.19 組織規模別情報通信技術、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入形態別、2025-2035年(百万米ドル)

- 7.2.2 ソリューションタイプ別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 組織規模別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境