❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

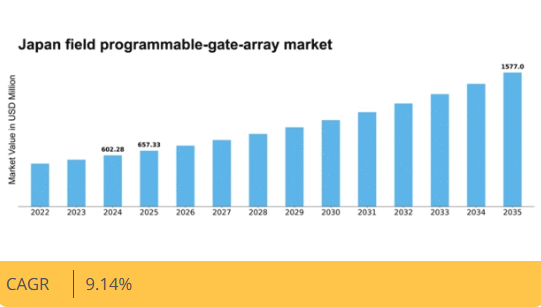

マーケットリサーチフューチャーの分析によると、2024年の日本のフィールドプログラマブルゲートアレイ(FPGA)市場規模は6億228万米ドルと推定された。日本のFPGA市場は、2025年の6億5733万ドルから2035年までに15億7700万ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.1%を示すと予測されている。

主要市場動向とハイライト

日本のフィールドプログラマブルゲートアレイ(FPGA)市場は、技術進歩と様々な分野での需要増加に牽引され、堅調な成長を遂げている。

- インフラの拡大に伴い、電気通信分野ではFPGAの需要が高まっています。

- 電力消費を削減しながら性能を最適化しようとする企業にとって、エネルギー効率は依然として焦点となっています。

- AIや機械学習技術との統合がますます普及し、FPGAの機能性が向上しています。

- エレクトロニクスの技術進歩と自動車用途での採用拡大が、市場成長を推進する主な要因です。

日本FPGA市場

CAGR

9.14%

市場規模と予測

2024年市場規模602.28 (百万米ドル)2035年市場規模1577.0 (百万米ドル)CAGR (2025 – 2035)9.14%

主要企業

Xilinx (US), Intel (US), Altera (US), Lattice Semiconductor (US), Microsemi (US), Achronix (US), QuickLogic (US), NXP Semiconductors (NL), Cypress Semiconductor (US)

日本のフィールドプログラマブルゲートアレイ市場動向

フィールドプログラマブルゲートアレイ(FPGA)市場は現在、技術の進歩と様々な分野での需要増加に牽引され、顕著な進化を遂げている。FPGAの通信、自動車、民生用電子機器などのアプリケーションへの統合は拡大傾向にある。この傾向は、特定の要件に適応できるカスタマイズ可能なソリューションの必要性、ひいては性能と効率の向上を求めるニーズに起因していると考えられる。さらに、日本における自動化とスマート技術への関心の高まりがFPGA採用拡大に寄与している可能性がある。これらのデバイスは柔軟性と迅速な試作能力を提供し、現代産業のニーズに合致するからだ。加えて、FPGA市場ではより小型で効率的な設計への移行が進んでいる。この変化は、電子機器における省エネルギー性と小型化への注目の高まりが原動力となっていると考えられる。メーカーが性能を損なわずにコンパクトなソリューションを追求する中、FPGAは魅力的な選択肢となりつつある。日本の産業界と研究機関の連携は、この分野のイノベーションをさらに加速させ、新興アプリケーションに対応する先進的なFPGAアーキテクチャの開発につながる可能性がある。全体として、FPGA市場の展望は、技術進歩と進化する市場ニーズに牽引され、成長の兆しを見せている。

電気通信分野における需要の増加

日本の電気通信分野では、ネットワーク性能と柔軟性を高めるため、FPGA技術の採用が拡大している。FPGAは新サービスの迅速な展開を可能にし、現代の通信システムに不可欠な複雑なアルゴリズムをサポートする。

エネルギー効率への焦点

FPGA市場では、エネルギー効率の高いソリューションへの注目が高まっている。メーカーは高性能を維持しつつ消費電力の少ないFPGAを開発しており、日本の持続可能性目標や規制基準に沿った取り組みが進められている。

AI・機械学習との統合

FPGA技術と人工知能・機械学習アプリケーションの統合が普及しつつある。この傾向は、FPGAが処理タスクの高速化に活用され、様々な産業におけるデータ集約型アプリケーションに適していることを示唆している。

日本のFPGA市場を牽引する要因

カスタマイズ可能なソリューションへの需要増加

日本のFPGA市場は、様々な産業におけるカスタマイズ可能なソリューションへの需要増加の恩恵を受けています。企業が製品やサービスの差別化を図る中、特定のニーズに合わせてハードウェアソリューションを調整する能力がますます重要になっています。FPGAは比類のない柔軟性を提供し、製造後の設計変更を可能にします。これは特に変化の速い市場において有利です。この傾向は、カスタマイズが競争優位性を維持する鍵となる民生用電子機器や産業オートメーションなどの分野で顕著です。2025年には、カスタマイズ可能なFPGAソリューション市場は約12%の成長が見込まれており、適応性の高い技術への選好の高まりを反映しています。この変化は、多様な産業の進化する要求に応える上で、フィールドプログラマブルゲートアレイ市場が果たす極めて重要な役割を浮き彫りにしています。

エレクトロニクス分野における技術的進歩

日本のFPGA市場は、エレクトロニクス分野における急速な技術進歩により急成長している。半導体技術の革新により、より効率的で高性能なFPGAが開発され、通信や自動車分野を含む様々な用途で利用が拡大している。最先端技術で知られる日本のエレクトロニクス産業は、製品性能の向上と市場投入期間の短縮を目指す企業により、FPGA需要を牽引する可能性が高い。2025年までに、市場は年平均成長率(CAGR)約8%で拡大すると予測されており、複雑な電子設計におけるFPGAへの依存度の高まりを反映している。この傾向は、メーカーが次世代製品開発に向けた研究開発投資を継続する中、FPGA市場の堅調な将来性を示唆している。

自動車分野での採用拡大

日本の自動車業界は、自動運転や電気自動車などの先進技術の統合により、大きな変革を遂げつつある。この変化は、複雑な自動車システムの開発に不可欠な柔軟性と再構成性を提供するFPGAの需要を牽引している。先進運転支援システム(ADAS)やインフォテインメントシステムなどの用途で自動車メーカーがFPGAを採用する動きが広がる中、FPGA市場はこの傾向から恩恵を受けると予想される。2025年には、自動車分野が日本のFPGA市場シェア全体の25%以上を占めると予測されており、車両性能と安全性の向上におけるFPGAの重要な役割が浮き彫りになっている。この採用拡大は、自動車産業の進化を支える上でFPGA市場の重要性を強調している。

通信インフラの拡大

日本の通信インフラ拡大は、FPGA市場にとって重要な推進力である。高速インターネットや先進通信技術への需要が高まる中、通信事業者はネットワークのアップグレードに多額の投資を行っている。FPGAはこの変革において重要な役割を果たし、5Gなどの次世代通信規格を支えるために必要な処理能力と柔軟性を提供します。2025年には、通信分野がFPGA市場の相当な割合を占め、推定10%の成長率が見込まれています。この拡大は、ネットワーク性能の向上と、より高速で信頼性の高い通信サービスに対する消費者の需要増大に対応するために、FPGAへの強い依存を示しています。

研究開発への投資拡大

日本のイノベーションへの取り組みは、FPGA市場を含む様々な分野における研究開発投資の増加に反映されている。技術進歩を促進する政府主導の施策や資金プログラムは、この市場の成長を刺激する可能性が高い。企業は特に通信、医療、産業オートメーションなどの分野でFPGAの新たな応用を探求するよう奨励されている。日本政府は2025年に技術主導型プロジェクト支援のため約5,000億円を配分しており、FPGA技術の飛躍的進歩につながる可能性がある。この研究開発への重点的取り組みは、フィールドプログラマブルゲートアレイ市場の競争力を強化し、日本をFPGAイノベーションのリーダーとして位置づけると期待される。

市場セグメントの洞察

フィールドプログラマブルゲートアレイ市場の技術的洞察

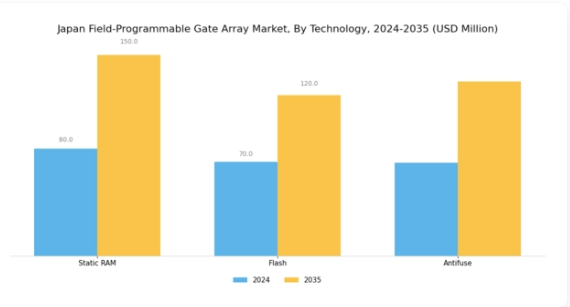

日本のフィールドプログラマブルゲートアレイ市場における技術セグメントは、現代の電子アプリケーションにおいて重要な役割を果たすいくつかの主要なサブコンポーネントによって特徴づけられる。スタティックRAM(SRAM)は、その速度と信頼性で知られ、メモリへの迅速なアクセスが重要な高性能アプリケーションに好まれる選択肢となっている。この特性により、SRAMは高度な計算環境におけるFPGAの機能性に大きく貢献する。さらにフラッシュ技術は独自の不揮発性メモリ機能を提供し、電源不要でのデータ保存を可能にすることで、携帯型・電池駆動デバイスにおけるFPGAの適用性を高めている。

低消費電力と高密度ストレージを両立させる必要性が高まる中、市場ではフラッシュ技術への需要が拡大している。アンチフューズ技術は、ワンタイム・プログラマビリティという特性から日本FPGA市場のニッチ分野を担い、高いセキュリティと信頼性が求められるアプリケーション向けに堅牢なソリューションを提供する。恒久的な設定が必要なシステムにおいてアンチフューズは重要な役割を果たし、プログラミング後の設計が安全かつ改ざん防止状態を維持することを保証する。さらに、これらの技術の進歩は、日本のイノベーション、研究開発への強い注力に影響を受けており、世界の半導体市場における日本の地位を強化している。

自動化、モノのインターネット(IoT)、スマート技術における継続的なトレンドは、これらのサブコンポーネントの重要性をさらに推進しており、日本のFPGA市場におけるテクノロジーセグメントの将来性が有望であることを示している。これらの技術が通信、自動車、民生用電子機器など様々な分野に統合されることは、運用効率と機能性の向上を促進する上でその重要性を浮き彫りにしている。全体として、スタティックRAM、フラッシュ、アンチフューズ技術の多様な能力は、日本FPGA市場のダイナミックな性質と、様々なアプリケーションにおけるさらなる成長の可能性を示している。

FPGA市場のアプリケーション別インサイト

アプリケーション分野における日本のFPGA市場は、これらの柔軟な半導体デバイスを利用する多様な産業で特徴づけられる。通信分野は重要であり、FPGAは高速通信技術への需要増加を背景に、効率的なデータ伝送とネットワークプロトコル処理を可能にする上で中核的役割を担う。自動車分野では、FPGAの統合が先進運転支援システムを通じて車両の安全性と性能を向上させ、次世代車両に不可欠な存在となっている。民生用電子機器業界では、ゲーム機からスマートデバイスまで幅広いアプリケーションをサポートするFPGAの汎用性が活用されている。

一方、産業分野では自動化・制御システム向けにFPGAを活用し、運用効率を向上させている。航空宇宙・防衛分野では、高い信頼性とリアルタイム処理能力を要するミッションクリティカルな用途においてFPGAへの依存度が高い。これらの分野が相まって、日本FPGA市場の革新と成長を牽引しており、多様なアプリケーションにおける適応性のある技術ソリューションの重要性が増していることを反映しています。デジタル化と自動化の強力なトレンドに支えられた全体的な状況は、今後数年間で大きな機会と成長の可能性を示しています。

FPGA市場のエンドユースに関する洞察

日本FPGA市場は、多様なエンドユースアプリケーションに牽引され、顕著な成長を見せています。民生セグメントは重要な役割を担っており、これらの汎用性の高いコンポーネントは、スマートフォンからスマートホームシステムに至るまで、カスタマイズと機能性を可能にする民生用電子機器に不可欠である。商業分野では、その適応性と性能効率性により、FPGAは通信、自動車、医療を含む様々な産業におけるイノベーションを促進している。政府向けエンドユースも同様に重要であり、主に防衛および公共安全アプリケーションにおいて、堅牢で信頼性の高いハードウェアソリューションが必要とされる。

全体として、日本FPGA市場のセグメンテーションは、これらの分野間で市場影響力が均衡して分布していることを示しており、各カテゴリーが日本の経済構造における同技術の重要性と、技術的進歩・強靭性への推進力を強化している。高性能コンピューティング需要の増加や半導体技術の進歩といった要因が、日本FPGA市場におけるこれらのセグメントの進化をさらに支えている。

フィールドプログラマブルゲートアレイ市場における製品タイプ別分析

日本のFPGA市場では、業界内の多様なアプリケーションニーズに対応する幅広い製品タイプが存在します。ハイエンドセグメントは高度な機能性と豊富な構成オプションを特徴とし、信頼性と性能が極めて重要な通信、航空宇宙、防衛などの分野を主に担う。一方、ミッドレンジセグメントは性能とコスト効率のバランスを必要とするアプリケーションに訴求し、自動車や民生用電子機器を含む多様な産業で広く採用されている。ローエンドセグメントはコスト重視の市場に対応し、性能よりも機能性が優先される基本的なアプリケーションで主に利用される。

これらの製品タイプはそれぞれ、市場全体のエコシステムにおいて重要な役割を担い、固有の顧客ニーズに対応しながら市場成長に貢献している。日本におけるカスタマイズ可能なソリューションへの需要増加は、急速な技術進歩と特注アプリケーションへの業界の焦点移行を背景に、これらのセグメントの拡大を支えている。日本における研究開発への重点的な取り組みにより、フィールドプログラマブルゲートアレイ技術分野の革新は各製品タイプの能力を継続的に向上させ、進化する市場環境におけるそれらの重要性を確保している。

主要企業と競争環境

日本のFPGA市場は、急速な技術進歩と様々な分野におけるカスタマイズ可能なソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。ザイリンクス(米国)、インテル(米国)、ラティスセミコンダクター(米国)などの主要企業は、イノベーションとパートナーシップを活用して市場での存在感を高める戦略的立場にある。ザイリンクス(米国)は高性能コンピューティングとAIアプリケーションに注力し、インテル(米国)は既存半導体ソリューションとのFPGA統合を重視。ラティスセミコンダクター(米国)は低消費電力アプリケーションでニッチを開拓しており、各社の多様な事業焦点が相まって、革新と戦略的提携を特徴とする競争環境を形成している。

事業戦略面では、サプライチェーン混乱の軽減と業務効率最適化のため、製造の現地化が進んでいる。市場構造は複数プレイヤーがシェアを争う中程度の分散状態にあるが、主要企業の影響力は依然として大きい。この競争構造は、競争優位性を維持するためにイノベーションと戦略的提携が不可欠な環境を育んでいる。

2025年10月、ザイリンクス(米国)は先進的なFPGA技術を活用した次世代5Gソリューション開発に向け、日本の大手通信企業との提携を発表した。この戦略的動きは、高速接続性とデータ処理能力への需要拡大に合致し、急速に進化する通信分野におけるザイリンクスの基盤強化につながる見込みである。

2025年9月、インテル(米国)は自動車向けアプリケーションを目的としたAI機能を統合した最新FPGA製品ラインを発表した。この発表はインテルの革新への取り組みを示すだけでなく、FPGAが高度な運転支援システム(ADAS)にますます活用される急成長中の自動車エレクトロニクス市場で同社が優位性を確立する位置づけとなった。

2025年8月、ラティス・セミコンダクター(米国)は、民生用電子機器向け低消費電力FPGAソリューションに特化した新設計センターを設立し、日本での事業拡大を図った。この拡張は、持続可能性と効率性がますます重視される市場において競争力を強化するため、エネルギー効率の高いデバイスへの需要増に対応する同社の戦略を反映している。

2025年11月現在、FPGA市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。企業は強みと資源を結集して効果的なイノベーションを図るため、戦略的提携が極めて重要になりつつある。競争上の差別化は、従来の価格競争から、技術革新、サプライチェーンの信頼性、多様な産業の特定ニーズに応えるカスタマイズソリューションの提供能力へと移行する可能性が高い。

業界動向

日本のFPGA市場における最近の動向は、技術の大幅な進歩と戦略的提携によって形作られています。マイクロチップ・テクノロジーやNXPセミコンダクターズなどの企業は、スマートエレクトロニクスや自動車アプリケーションへの需要拡大に注力しており、これが市場をより堅牢なFPGAソリューションへと導いています。ここ数ヶ月では、アルテラとインテルが通信・データセンター向け高性能FPGA開発で協力するなどの注目すべき動きがあった。

さらに2023年7月には、ザイリンクスと地域半導体企業の合併契約が締結され、日本国内での製品ライン拡充と市場拡大が図られる。自動化・人工知能分野への投資増加を背景に、市場評価額は上昇傾向を示している。アナログ・デバイセズ、アクロニックス・セミコンダクター、ラティス・セミコンダクターによる継続的な研究開発もプログラマブルロジックデバイスの革新に貢献しており、これは過去数年にわたる日本のハイテク産業への経済的重点と合致している。

技術製品における持続可能性への取り組みは、ブロードコムやローム半導体などの企業間のさらなる連携を促進し、より環境に優しいFPGA技術の推進につながっている。

将来展望

日本のフィールドプログラマブルゲートアレイ市場 将来展望

日本のFPGA市場は、技術の進歩とカスタマイズ需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)9.14%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 処理能力強化のためのAI駆動FPGAソリューションの開発

- 先進運転支援システム向け自動車アプリケーションへの展開

- 5Gインフラ展開のための通信企業との提携

2035年までに、堅調な需要とイノベーションを反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本FPGA市場 エンドユース別展望

- 消費者向け

- 商業向け

- 政府向け

日本FPGA市場 技術別展望

- スタティックRAM

- フラッシュ

- アンチヒューズ

日本FPGA市場 アプリケーション別展望

- 通信

- 自動車

- 民生用電子機器

- 産業用

- 航空宇宙・防衛

日本FPGA市場 製品タイプ別展望

- ハイエンド

- ミッドレンジ

- ローエンド

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクション IV: 定量的分析

- 4.1 半導体・電子機器、技術別(百万米ドル)

- 4.1.1 静的RAM

- 4.1.2 フラッシュ

- 4.1.3 アンチフューズ

- 4.2 半導体・電子機器、用途別(百万米ドル)

- 4.2.1 電気通信

- 4.2.2 自動車

- 4.2.3 民生用電子機器

- 4.2.4 産業用

- 4.2.5 航空宇宙・防衛

- 4.3 半導体・電子機器、最終用途別(百万米ドル)

- 4.3.1 消費者向け

- 4.3.2 商業向け

- 4.3.3 政府向け

- 4.4 半導体・電子機器、製品タイプ別(百万米ドル)

- 4.4.1 ハイエンド

- 4.4.2 ミッドレンジ

- 4.4.3 ローエンド 5

- 4.1 半導体・電子機器、技術別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ザイリンクス(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 インテル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 アルテラ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ラティス・セミコンダクター(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 マイクロセミ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 アクロニックス(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 クイックロジック(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 NXPセミコンダクターズ(オランダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 サイプレス・セミコンダクタ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ザイリンクス(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場技術別分析

- 6.3 日本市場用途別分析

- 6.4 日本市場最終用途別分析

- 6.5 日本市場製品タイプ別分析

- 6.6 半導体・電子機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 半導体・電子機器のDRO分析

- 6.9 半導体・電子機器の推進要因影響分析

- 6.10 半導体・電子機器の抑制要因影響分析

- 6.11 供給/バリューチェーン:半導体・電子機器

- 6.12 半導体・電子機器、技術別、2024年(%シェア)

- 6.13 半導体・電子機器、技術別、2024年~2035年 (百万米ドル)

- 6.14 半導体・電子機器、用途別、2024年(シェア%)

- 6.15 半導体・電子機器、用途別、2024年~2035年(百万米ドル)

- 6.16 半導体・電子機器、最終用途別、2024年(シェア%)

- 6.17 半導体・電子機器、最終用途別、2024年から2035年(百万米ドル)

- 6.18 半導体・電子機器、製品タイプ別、2024年(シェア、%)

- 6.19 半導体・電子機器、製品タイプ別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 技術別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 最終用途別、2025-2035年(百万米ドル)

- 7.2.4 製品タイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況