❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

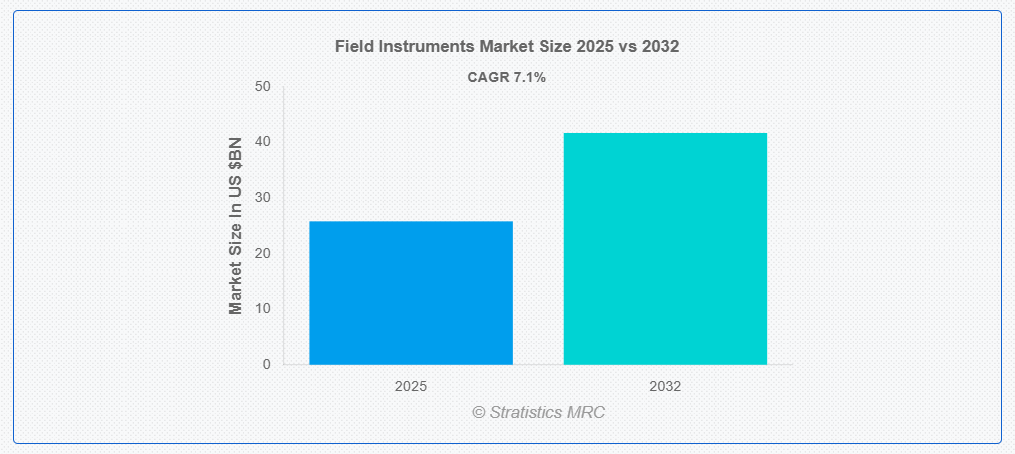

ストラティスティクスMRCによると、世界のフィールド機器市場は2025年に258億ドル規模となり、予測期間中に年平均成長率(CAGR)7.1%で成長し、2032年までに417億ドルに達すると見込まれている。フィールド機器とは、産業オートメーションやプロセス制御において、圧力、温度、流量、レベルなどのデータを測定、監視、伝送するために使用されるセンサーや装置を指す。石油・ガス、製薬、水処理、製造などの分野で広く使用され、これらの機器は運用パラメータに関するリアルタイムの洞察を提供する。産業プロセスの精度、安全性、効率性を確保するために不可欠であり、集中制御と意思決定のためにSCADA(監視制御とデータ収集)システムやDCS(分散制御システム)に統合されることが多い。

市場動向:

推進要因:

精密農業とIoT技術の普及拡大

精密農業とIoT技術の普及拡大が主要な推進要因である。農業分野におけるデータ駆動型意思決定の必要性が高まる中、フィールド機器は不可欠なものとなりつつある。これらの機器は土壌状態、作物の健康状態、環境要因に関する重要なデータを収集し、農業実践の最適化を可能にする。収量の最大化、廃棄物の削減、資源効率の向上を目指す農家らは、こうしたスマート技術への投資を進めている。センサーとデータ分析プラットフォームの統合は実用的な知見を提供し、圃場計測機器の導入を促進している。この知能化農業への継続的な推進が、重要な成長の触媒となっている。

抑制要因:

先進型センサーとIoTデバイスの高コスト

先進型センサーとIoTデバイスの高コストは顕著な抑制要因である。特に高度なIoT機能を備えた洗練された圃場計測機器を調達・導入するために必要な初期投資は、多くの農家にとって障壁となり得る。この大きな財政的障壁は、特に中小規模の農場における普及を制限している。特殊な製造プロセスや材料の影響により、先進型のセンサーの生産コストは依然として高止まりしている。投資回収の見込みが全ての農業経営において即座に明確でない可能性があり、初期費用の支出を躊躇させる要因となっている。こうした経済的障壁が市場浸透全体の速度を鈍らせる可能性がある。

機会:

手頃な価格かつ拡張可能なセンサー技術の開発

手頃な価格かつ拡張可能なセンサー技術の開発は、魅力的な機会を提供する。精密農業の民主化という必要性から、より幅広い農家層が先進型のセンサーを利用できるようにすることが極めて重要である。製造プロセスと材料科学の革新は、センサー生産コストの大幅な削減につながる可能性がある。参入障壁の引き下げは、発展途上地域や小規模農業経営において大きな市場潜在力を解き放つ。この費用対効果への焦点は、フィールド機器の市場を劇的に拡大しうる。

脅威:

接続型IoTデバイスにおけるサイバーセキュリティリスク

接続型IoTデバイスにおけるサイバーセキュリティリスクは重大な脅威となる。フィールド機器がIoTネットワークに統合されるほど、サイバー攻撃の潜在的な侵入経路となる。侵害が発生すれば、機密性の高い農業データが危険に晒され、農場運営が混乱し、重要なプロセスの操作さえ招きかねない。高度化するサイバー脅威を踏まえ、堅牢なセキュリティプロトコルと継続的な脆弱性評価が不可欠である。セキュリティインシデントによる財務的損失、操業停止、評判毀損の可能性は導入を阻害する。農業データの完全性とプライバシーの確保は市場成長における重大な課題である。

COVID-19の影響:

COVID-19パンデミックはフィールド機器市場に影響を与えた。初期段階ではグローバルサプライチェーンと製造施設への混乱が機器の生産・供給を阻害した。しかしパンデミックは、労働力不足と移動制限により農業分野における遠隔監視と自動化の重要性を浮き彫りにした。短期的な市場減速は生じたものの、デジタル農業とスマート農業への長期的な傾向は強化された。この危機は食料生産における回復力と効率性の価値を浮き彫りにし、フィールド機器への関心を加速させた。

予測期間中、圧力計セグメントが最大のシェアを占めると予想される

圧力計セグメントは、様々な産業・農業プロセスにおける圧力測定の重要性を背景に、予測期間中最大の市場シェアを占めると予想される。このセグメントは圧倒的なシェアを占める。灌漑ラインの水圧監視から機械の油圧システム制御まで、幅広い用途が需要を支えている。産業環境におけるプロセス最適化と安全性の必要性から、これらの機器は普遍的に採用されている。圧力計器の堅牢な設計と信頼性が、市場での継続的な主導的地位に貢献している。このセグメントは数多くの産業において不可欠な存在であり続ける。

予測期間中、トランスミッターセグメントが最高のCAGRを示す見込み

予測期間中、トランスミッターセグメントは現代の産業・農業環境における遠隔監視とデータ統合の需要増加に後押しされ、最も高い成長率を示すと予測される。トランスミッターはセンサーの読み取り値を標準化された信号に変換し、制御システムやクラウドプラットフォームへのデータ転送を可能にする。IoTと産業用自動化ソリューションの普及が、信頼性が高く正確なデータ伝送の需要を牽引している。フィールドデバイスと制御室の間のギャップを埋める能力が、シームレスなデータフローを確保する。産業分野におけるスマート技術の採用拡大に伴い、効率的なデータ伝送への需要は加速する見込みである。

最大シェア地域:

予測期間中、アジア太平洋地域は巨大な産業基盤と自動化技術の急速な普及を背景に、最大の市場シェアを維持すると予想される。同地域はフィールド計装機器の主要市場であり、産業のデジタル化やスマートファクトリー推進を目的とした政府施策に後押しされ、精密機器への投資が急増している。中国、インド、日本などの国々は、産業プロセスの近代化に多額の投資を行っています。産業活動の規模の大きさ、効率性と品質管理への注目の高まりが、この地域の市場シェア首位に貢献しています。

最高CAGR地域:

予測期間中、北米地域は最高CAGRを示すと予想されます。成熟した産業インフラと、先進的な自動化およびデジタルトランスフォーメーションへの強い焦点に牽引され、北米は導入をリードしています。主要技術プロバイダーの存在とインダストリー4.0イニシアチブへの高い投資率がこの加速的成長に寄与している。安全と環境管理に関する厳格な規制要件の影響を受け、産業は計測機器のアップグレードを進めている。運用効率化、予知保全、データ駆動型意思決定への継続的な推進が、高度なフィールド機器の需要をさらに加速させている。

市場における主要企業

フィールド計器市場の主要企業には、Fuji Electric, Honeywell International Inc, Schneider Electric, Siemens AG, Omron Corporation, ABB Ltd, Emerson Electric Company, Yokogawa Electric Corporation, Rockwell Automation Inc, Ifm electronic, Mitsubishi Electric Corporation, Sierra Instruments, Danaher Corporation, Metso Corporation, Virtuoso Projects & Engineers, Autonics, Gururaj Engineers, Aplisens and Danfossなどが含まれる。

主な動向:

2025年5月、富士電機は予測保全機能を備えたAI統合型スマート流量計を発売。これにより産業オペレーターは潜在的な故障を予見し、予防的なメンテナンス計画を立てることが可能となり、ダウンタイムを最小限に抑えられる。これはインテリジェント流量計測に焦点を当てた製品である。

2025年3月、ロックウェル・オートメーション社は、自社FactoryTalkソフトウェアスイートと緊密に統合された新フィールド機器を発表。現場から企業レベルへのシームレスなデータフローを実現し、運用インテリジェンスと意思決定を向上させる。これにより統合アーキテクチャが強化される。

2025年3月、シエラ・インスツルメンツ社は、温度・圧力変動の補正に先進型アルゴリズムを組み込んだ、重要ガス・液体測定用高精度流量計を発表。特殊用途における精密な流量制御を保証する。これにより精密流量測定に注力する。

対象製品タイプ:

• 圧力計

• 温度計

• 流量計

• レベル計

• 分析計

対象コンポーネント:

• トランスミッタ

• センサ

• コントローラ

• レコーダ

• 表示ユニット

対応通信プロトコル:

• HART

• FOUNDATIONフィールドバス

• プロフィバス

• モデバス

• ワイヤレスHART

• IO-Link

• その他の通信プロトコル

設置タイプ:

• インライン

• リモート

取付タイプ:

• フィールド取付

• パネル取付

• ラック取付

対象エンドユーザー:

• プロセス産業

• ディスクリート産業

• ハイブリッド産業

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 製品別グローバルフィールド機器市場

5.1 はじめに

5.2 圧力計

5.3 温度計

5.4 流量計

5.5 レベル計

5.6 分析計

6 グローバルフィールド計器市場、構成部品別

6.1 はじめに

6.2 トランスミッター

6.3 センサ

6.4 コントローラ

6.5 レコーダ

6.6 表示ユニット

7 通信プロトコル別グローバルフィールド機器市場

7.1 概要

7.2 HART

7.3 FOUNDATIONフィールドバス

7.4 プロフィバス

7.5 Modbus

7.6 ワイヤレスHART

7.7 IO-Link

7.8 その他の通信プロトコル

8 設置タイプ別グローバルフィールド機器市場

8.1 はじめに

8.2 インライン型

8.3 リモート型

9 グローバルフィールド機器市場、取付タイプ別

9.1 概要

9.2 フィールド取付型

9.3 パネル取付型

9.4 ラック取付型

10 グローバルフィールド機器市場、エンドユーザー別

10.1 はじめに

10.2 プロセス産業

10.3 ディスクリート産業

10.4 ハイブリッド産業

11 グローバルフィールド機器市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 契約、提携、協力および合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 Fuji Electric

13.2 Honeywell International Inc

13.3 Schneider Electric

13.4 Siemens AG

13.5 Omron Corporation

13.6 ABB Ltd

13.7 Emerson Electric Company

13.8 Yokogawa Electric Corporation

13.9 Rockwell Automation Inc

13.10 Ifm electronic

13.11 Mitsubishi Electric Corporation

13.12 Sierra Instruments

13.13 Danaher Corporation

13.14 Metso Corporation

13.15 Virtuoso Projects & Engineers

13.16 Autonics

13.17 Gururaj Engineers

13.18 Aplisens

13.19 Danfoss

表一覧

1 地域別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

2 製品別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

3 圧力機器別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

4 世界のフィールド機器市場見通し:温度計器別(2024-2032年)(百万ドル)

5 世界のフィールド機器市場見通し:流量計器別(2024-2032年)(百万ドル)

6 世界のフィールド機器市場見通し:レベル計器別(2024-2032年)(百万ドル)

7 分析機器別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

8 コンポーネント別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

9 トランスミッター別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

10 グローバルフィールド機器市場見通し、センサー別(2024-2032年)(百万ドル)

11 グローバルフィールド機器市場見通し、コントローラー別(2024-2032年)(百万ドル)

12 グローバルフィールド機器市場見通し、レコーダー別(2024-2032年)(百万ドル)

13 ディスプレイユニット別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

14 通信プロトコル別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

15 HART別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

16 グローバルフィールド機器市場見通し、FOUNDATION Fieldbus別(2024-2032年)(百万ドル)

17 グローバルフィールド機器市場見通し、Profibus別(2024-2032年)(百万ドル)

18 グローバルフィールド機器市場見通し、Modbus別(2024-2032年)(百万ドル)

19 ワイヤレスHART別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

20 IO-Link別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

21 その他の通信プロトコル別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

22 設置タイプ別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

23 インライン別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

24 グローバルフィールド機器市場見通し、リモート別(2024-2032年)(百万ドル)

25 グローバルフィールド機器市場見通し、取付タイプ別(2024-2032年)(百万ドル)

26 フィールド設置型別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

27 パネル設置型別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

28 ラックマウント別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

29 エンドユーザー別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

30 プロセス産業別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

31 ディスクリート産業別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

32 ハイブリッド産業別グローバルフィールド機器市場見通し(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖