❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

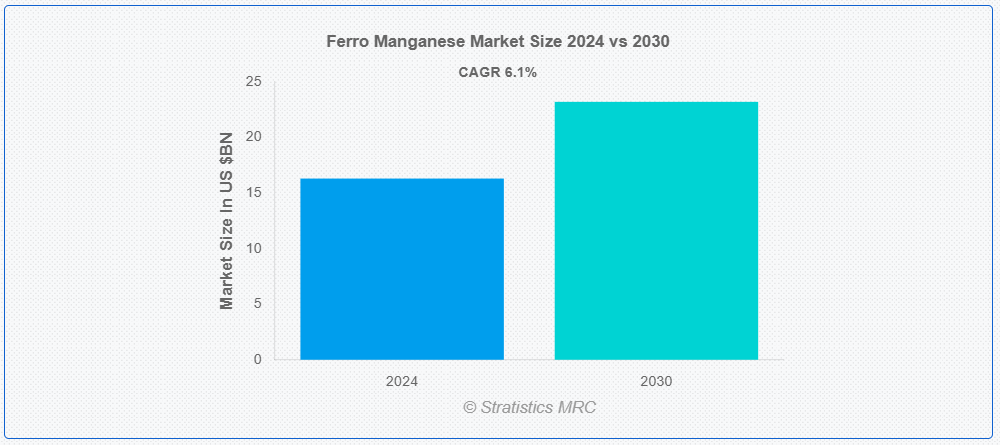

Stratistics MRC によると、世界のフェロマンガン市場は 2024 年に 163 億米ドルに達し、予測期間中は年平均成長率 6.1% で成長し、2030 年には 232 億米ドルに達すると予想されています。マンガン濃度が高い鉄マンガン合金は、フェロマンガン (FeMn) と呼ばれています。これは、炭素源とマンガン鉱石を原料に、高炉または電気炉でカーボテルミック還元法により製造されます。鉄鋼製造において硫黄含有量を低減し、強度、硬度、耐摩耗性を向上させます。多様な工業用途向けに、フェロマンガンは高炭素、中炭素、低炭素の3つのグレードに分類されます。

世界鉄鋼協会(World Steel Association)によると、2020年の世界鉄鋼生産量は1,864百万トンに達しました。

市場動向:

推進要因:

鉄鋼生産の増加

建設、自動車、インフラ分野における鉄鋼の需要の増加が、フェロマンガン市場を大幅に牽引しています。フェロマンガンは、鉄鋼の強度、耐久性、耐食性を高める必須の合金元素であり、鉄鋼生産に欠かせない素材です。世界的なインフラ開発が加速する中、特に新興経済国において高品質鋼の需要が比例して増加しています。自動車産業の成長、特に電気自動車の普及に伴う特殊鋼合金への需要拡大が、この需要をさらに後押ししています。さらに、公共交通機関、橋梁、高層ビルなど、高強度鋼合金が必要なインフラプロジェクトへの政府投資が、市場成長に大きく貢献しています。

制約:

原材料価格の変動

マンガン鉱石の価格変動は、フェロマンガン市場に重大な課題をもたらし、生産コストと利益率に影響を及ぼしています。これらの価格変動は、需給のバランス、地政学的動向、鉱山規制の変更に起因し、製造業者にとってコスト管理を困難にしています。鉱山の閉鎖、輸送の混乱、地政学的緊張による供給の不確実性は、マンガン鉱石の生産施設への安定した供給を妨げ、生産遅延やコスト超過を引き起こす可能性があります。原材料コストの予測不能性は、生産者が価格戦略を常に監視し適応させる必要に迫られ、計画の困難さを招き、市場拡大を阻害する可能性があります。

機会:

リサイクルの拡大

フェロマンガン業界は、原材料の有効利用を最適化するため、リサイクルと廃棄物削減戦略に注力しており、大きな市場機会が生まれています。フェロマンガンスラグや残渣のリサイクル努力が強化されており、廃棄物削減と持続可能性の向上に貢献しています。企業は、鋼鉄製造の副産物から貴重な元素を回収する革新的な方法を模索しており、環境影響を軽減しつつ追加の収益源を創出しています。この循環型経済原則への移行は、世界的な環境規制の強化と持続可能性の圧力と一致しています。効率的なリサイクル技術の開発により、製造メーカーは一次資源への依存度を低減し、サプライチェーンの脆弱性を軽減し、コスト効率を向上させることができます。

脅威:

エネルギーコストの上昇

エネルギーコストの上昇は、フェロマンガン市場にとって大きな脅威であり、特に生産の経済性とグローバルな競争力に影響を与えています。フェロマンガンの生産は、その性質上、エネルギー集約型であり、製錬作業に必要な高温を維持するために多量の電力を必要とします。欧州のトレーダーは、この地域の鉄鋼およびフェロアロイ生産者に悪影響を及ぼしているエネルギー価格の高騰を特に懸念しています。欧州鉄鋼協会(Eurofer)は、高エネルギーコストによる競争力低下を要因の一つとして、地域内の鉄鋼・製造業の潜在的な不可逆的な衰退を警告しています。エネルギー市場の変動は運営コストの不確実性を招き、利益率の低下や生産能力拡大への新規投資の抑制を招く可能性があります。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱と製造の減速を通じてフェロマンガン市場を当初混乱させました。欧州のサプライヤーは、ロックダウン懸念から北イタリアの製鉄所で初期の在庫積み増しを報告しましたが、この傾向は短命に終わり、下流の鉄鋼需要が急激に減少したためです。世界鉄鋼協会(World Steel Association)によると、2020年の世界鉄鋼需要は概ね2.4%減少しました。しかし、業界が新たな運営プロトコルに適応したことで市場は回復力を示し、グローバルな製造活動が再開され、経済回復を刺激するためのインフラ投資が増加する中で回復が始まりました。

高炭素FeMnセグメントは、予測期間中に最大の市場規模を占めると予想されています

高炭素FeMnセグメントは、コスト効率の良さや鉄鋼生産における広範な用途から、予測期間中に最大の市場シェアを占めると予想されています。6~8%の炭素と70~80%のマンガンを含有し、鉄鋼製造プロセスにおける脱酸素剤および脱硫剤として主に使用されています。このセグメントの成長は、世界的なインフラ開発と建設活動の拡大、特に新興経済国での需要増加に牽引されています。HC FeMnは、世界最大の鋼鉄生産セグメントである炭素鋼製造において好まれています。中炭素や低炭素の代替品よりも経済的でありながら、鋼の強度、硬度、耐摩耗性を向上させる優れた能力が、予測期間中も市場リーダーシップを維持する要因となります。

電気炉(EAF)プロセスセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、電気炉(EAF)プロセスセグメントは、より持続可能で効率的なフェロマンガン生産への採用拡大により、最も高い成長率を記録すると予測されています。EAF 技術は、従来の方法に比べ、炭素排出量の削減、エネルギー効率の向上、生産の柔軟性の向上など、大きなメリットがあります。これは、環境規制の強化や業界の持続可能性の目標と一致しています。EAF プロセスでは、合金元素の制御が向上し、リサイクル材料をより効果的に活用できるため、循環経済イニシアチブを支援します。さらに、自動化やスマートモニタリング機能など、EAF システムの技術進歩により、運用効率と製品品質が向上しています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されています。この優位性は、中国、インド、東南アジア諸国における急速な工業化、製造能力の拡大、高性能材料への投資増加に起因しています。中国は、世界最大の鉄鋼生産国および消費国としてトップの地位を占めています。アジア太平洋地域における継続的なインフラ整備と都市化により、鉄鋼製品の需要が大幅に増加しており、重要な合金元素であるフェロマンガンに対する需要も直接的に増加しています。国内の製造能力の強化を目的とした政府の取り組みも、この成長をさらに後押ししており、アジア太平洋地域は、世界的なフェロマンガン市場において、誰もが認めるトップの地位を確立しています。

最も高いCAGRを示す地域:

予測期間中、アジア太平洋地域は自動車、電子機器、包装業界の急成長により、フェロマンガン強化製品への需要が大幅に増加し、最も高いCAGRを示すと予想されます。インドは特に強い成長勢いを示しています。同地域の広大な製造基盤と低い生産コストは、地域メーカーに競争優位性を提供しています。さらに、持続可能な開発と技術革新を支援する政府の取り組みが、市場拡大をさらに加速させています。

市場の主要企業

フェロマンガン市場の主要企業には、Maithan Alloys Ltd.、Hira Ferro Alloys Ltd.、Bharat Engineering Works、Shyam Metalics、Jainam Ferro Alloys (I) Limited、BFCL (Bihar Foundry & Castings Ltd.)、 William Rowland、Welcome Chemicals、Chandrapur Ferro Alloy Plant (SAIL)、Eurasian Resources Group (ERG)、OM Holdings Ltd.、Erdos Group、日本電工株式会社、Tata Steel、Gulf Ferro Alloys Company (SABAYEK)、Ferroglobe、Mizushima Ferroalloy Co.、Ltd.、および Pertama Ferroalloys Sdn. Bhd. などです。

主要な動向:

2024年12月、カザフスタンを起源とし、ルクセンブルクに本社を置く多角化金属・鉱山企業であるユーラシア・リソース・グループ(ERG)は、クロムタウにあるボラシャククロム鉱山の操業を正式に開始しました。式典には、カザフスタン共和国大統領のカシム・ジョマルト・トカエフ氏、ERGのCEO兼取締役会会長のシュクハルト・イブラギモフ氏、ERGカザフスタンのCEOのセリク・シャハザノフ氏、およびERG傘下のTNCカズクローム株式会社の幹部が出席しました。

2024年3月、統合金属生産グループとして業界をリードし、最も急速に成長しているシャム・メタルリクスは、アルミニウム平板製品に焦点を当てたグリーンフィールド拡張プロジェクトへの野心的な参入を発表しました。同グループは、同プロジェクトに驚異的なINR 450億ルピーを投資する予定です。この投資は、グループの生産能力拡大を目的とし、1,000人の直接的・間接的な雇用創出も目指しています。このプロジェクトにより、アルミニウム平板製品の製造量を拡大し、需要と供給のギャップを埋めることで、シャム・メタルリクスグループはアルミニウム箔事業の原材料自給自足を実現します。工場はオディシャ州に建設されます。

対象グレード:

• 高炭素FeMn

• 中炭素FeMn

• 低炭素FeMn

対象製造プロセス:

• 電気炉(EAF)プロセス

• 溶鉱炉プロセス

用途:

• 鋼鉄用途

• 非鋼鉄用途

最終ユーザー:

• 建設・インフラ

• 自動車・輸送

• エネルギー・発電

• 機械・重機

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル フェロマンガン市場(グレード別)

5.1 概要

5.2 高炭素フェロマンガン

5.3 中炭素フェロマンガン

5.4 低炭素フェロマンガン

6 グローバル フェロマンガン市場(製造プロセス別)

6.1 概要

6.2 電気アーク炉(EAF)プロセス

6.2.1 沈没アーク炉(SAF)のバリエーション

6.2.2 その他のEAFプロセスバリエーション

6.3 溶鉱炉プロセス

7 グローバルフェロマンガン市場、用途別

7.1 概要

7.2 鋼鉄用途

7.2.1 炭素鋼製造

7.2.2 不銹鋼製造

7.2.3 合金鋼製造

7.2.3.1 高強度低合金(HSLA)鋼

7.2.3.2 工具鋼

7.2.4 溶接用途(鋼鉄関連)

7.3 非鋼鉄用途

7.3.1 鋳造用途

7.3.2 化学産業(マンガン化合物)

8 グローバルフェロマンガン市場、最終用途別

8.1 概要

8.2 建設・インフラ

8.3 自動車・輸送

8.4 エネルギー・発電

8.5 機械・重機

9 グローバルフェロマンガン市場(地域別)

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 欧州その他

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Maithan Alloys Ltd.

11.2 Hira Ferro Alloys Ltd.

11.3 Bharat Engineering Works

11.4 Shyam Metalics

11.5 Jainam Ferro Alloys (I) Limited

11.6 BFCL (Bihar Foundry & Castings Ltd.)

11.7 William Rowland

11.8 Welcome Chemicals

11.9 Chandrapur Ferro Alloy Plant (SAIL)

11.10 Eurasian Resources Group (ERG)

11.11 OM Holdings Ltd.

11.12 エルドス・グループ

11.13 日本電工株式会社

11.14 タタ・スチール

11.15 ガルフ・フェロアロイ・カンパニー(SABAYEK)

11.16 フェログローブ

11.17 水島フェロアロイ株式会社

11.18 ペルタマ・フェロアロイーズ・エスディーエヌ・ビーエイチディー

表の一覧

1 グローバル・フェロマンガン市場動向(地域別)(2022-2030年)($MN)

2 グローバル・フェロマンガン市場動向(グレード別)(2022-2030年)($MN)

3 グローバルフェロマンガン市場動向(高炭素フェロマンガン別)(2022-2030年)($MN)

4 グローバルフェロマンガン市場動向(中炭素フェロマンガン別)(2022-2030年)($MN)

5 グローバルフェロマンガン市場動向(低炭素フェロマンガン別)(2022-2030年)($MN)

6 グローバルフェロマンガン市場動向(製造プロセス別)(2022-2030年)($MN)

7 グローバルフェロマンガン市場動向(電気炉(EAF)プロセス別)(2022-2030年)($MN)

8 グローバルフェロマンガン市場動向(沈没式電気炉(SAF)プロセス別)(2022-2030年)($MN)

9 グローバルフェロマンガン市場動向、その他の電気炉プロセス別(2022-2030年)($MN)

10 グローバルフェロマンガン市場動向、高炉プロセス別(2022-2030年)($MN)

11 グローバルフェロマンガン市場動向、用途別(2022-2030年)($MN)

12 グローバルフェロマンガン市場動向、鋼鉄用途別(2022-2030年)($MN)

13 グローバルフェロマンガン市場動向(炭素鋼生産別)(2022-2030年)($MN)

14 グローバルフェロマンガン市場動向(ステンレス鋼生産別)(2022-2030年)($MN)

15 合金鋼生産による世界フェロマンガン市場の見通し(2022-2030)(百万ドル)

16 溶接用途別世界フェロマンガン市場の見通し(鉄鋼関連)(2022-2030)(百万ドル)

17 グローバルフェロマンガン市場動向(非鋼鉄用途別)(2022-2030年)($MN)

18 グローバルフェロマンガン市場動向(鋳造用途別)(2022-2030年)($MN)

19 グローバルフェロマンガン市場動向(化学産業(マンガン化合物)別)(2022-2030年)($MN)

20 グローバルフェロマンガン市場動向(最終用途別)(2022-2030年)($MN)

21 グローバルフェロマンガン市場動向(建設・インフラ分野別)(2022-2030年)($MN)

22 グローバルフェロマンガン市場動向(自動車・輸送分野別)(2022-2030年)($MN)

23 グローバルフェロマンガン市場動向(エネルギー・電力発電分野別)(2022-2030年)($MN)

24 グローバルフェロマンガン市場動向(機械・重機分野別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖