❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

脂肪代替品の市場規模・シェア予測 2025年から2035年

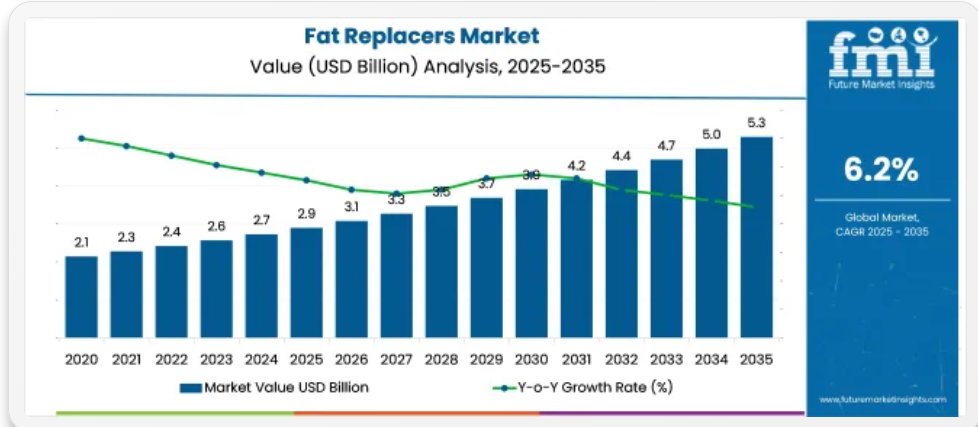

脂肪代替品市場は、評価期間において6.2%のCAGRで成長し、2025年の29億米ドルから2035年には53億米ドルに拡大すると予測されています。

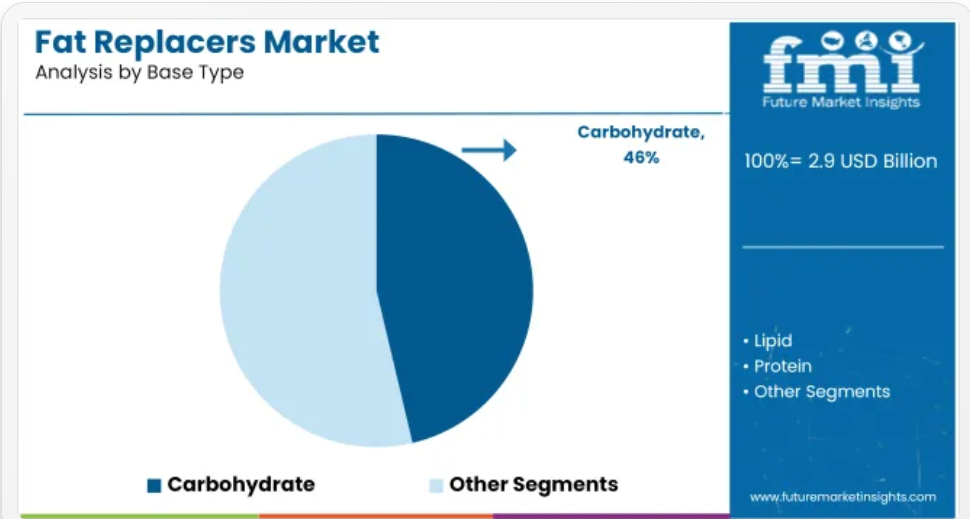

炭水化物ベースの代替品の使用増加(業界シェアの46.3%を占めると予測されています)は、高水分食品システムにおける水分活性レベルとpH条件との相性によって影響を受けています。植物由来の原料は、需要の58.7%を占めると予想されており、乳化安定化と大量供給における収率効率と性能の安定性から選択されています。

2023年10月、Impossible Foodsの社長であるデニス・ウッドサイド氏は次のように述べました。「私たちは、植物を使用して挽肉のようなジューシーで脂っこいテクスチャーを再現する技術を確立しました… 当社のココナッツオイルベースのシステムは、動物性脂肪と同じように溶けてジュージューと音を立て、コレステロールを含まない、食欲をそそる食感を再現しています」と述べています。この発言は、動物性脂肪の食感と機能を再現した植物由来の脂肪代替品の開発に同社が成功したことを強調しており、植物由来の肉分野における大きな進歩です。

この業界は親市場内で特定のシェアを占めています。食品添加物市場では、食品原料の専門カテゴリーである脂肪代替品として約4-6%のシェアを占めています。食品・飲料市場では、低脂肪製品への需要増加を背景に、約2-3%のシェアを占めています。機能性食品市場では、健康志向の機能性製品開発を背景に、脂肪代替品が約5-7%を占めています。

健康・ウェルネス市場は、消費者が食事における低脂肪代替品を求める傾向が強まっていることから、約3~4%を占めています。ニュートラシューティカル市場は、体重管理や健康を目的としたサプリメントに脂肪代替品が使用されていることから、約2~3%と小さなシェアを占めています。

脂肪代替品市場の主要投資セグメント別分析

業界は成長が見込まれており、2025年には炭水化物ベースの代替品が46.3%の市場シェアを占めると予測されています。植物由来の原料は58.7%、液体脂肪代替品が55%を支配し、加工肉製品が40%のシェアを占めると見込まれています。

炭水化物マトリックスがレシピ全体のカロリー削減性能を牽引

炭水化物ベースの代替品は、2025年に業界シェアの46.3%を占めると予想されています。これらの代替品は、低カロリー密度、熱ストレス下での安定性、多様な加工方法との相溶性を特徴とします。ゲル化と膨張特性により、主要な配合パラメーターを変更せずに脂肪の口溶けを再現可能です。

例えば、アミロペクチンとデキストロースポリマーは、咀嚼時に脂肪相の潤滑性を模倣する弾性ゲルを形成します。高分子量デキストリンは焼菓子における水分保持をサポートし、改質食品デンプンはフライドポテトなどの高温加工において熱耐性を確保します。ポリデキストロースは風味に影響を与えずにカロリー負荷を低減するため、ベーカリー製品や冷凍食品に最適な選択肢です。

- 低カロリー密度で熱ストレスに安定し、多様な用途に対応

- ゲル化と膨張特性で再配合レシピにおける脂肪の口溶けを再現

- ポリデキストロースはカロリー負荷を低減しつつ風味の中立性を維持

植物由来の原料は、アレルゲンフリーの配合変更の要件に対応

動物性原料を使用しない原料、ラベルの透明性、食事制限への対応に対する需要の高まりを背景に、植物由来の代替原料は 2025 年に業界シェアの 58.7% を占めると予測されています。これらの植物由来の原料は、乳製品、大豆、グルテンなどの一般的なアレルゲンを一切含まないため、食感の再現や乳化に広く使用されています。

エンドウ豆およびひよこ豆のタンパク質分離物は、クリームベースの脂肪の代替として乳化剤に広く使用されています。一方、オート麦由来のβ-グルカンは、心臓の健康を主張する偽脂肪構造を形成します。大豆繊維とセルロースのブレンドは、肉の食感を模倣し、ヒマワリレシチンは、スプレッドの延ばしやすさを向上させ、低温での脂質相分離を防ぎます。ビーガン、ハラール、コーシャのラベル表示の需要も、このセグメントの成長を推進しています。

- エンドウ豆およびひよこ豆のタンパク質分離物は、クリームベースの脂肪系に代わるもの

- オート麦由来のβ-グルカンは、脂肪代替品における心臓の健康に関する表示に貢献

- 植物由来の原料により、アレルゲンフリー、ビーガン、コーシャの表示が可能

液体形態により、連続ラインでの正確な計量が可能

液体形態は、2025年に業界シェアの55%を占めるまで成長すると予想されています。高い計量精度、優れた安定性、連続インライン加工との相性が主要な要因です。液体相システムは、ドレッシング、スープ、加工肉製品のエマルジョンなどにおいて、製品内の均一な分散を保証します。

これらのシステムは、エマルジョン安定化ブレンドにより再水和や事前混合の必要性を排除し、クローズドループシステムでの連続供給のための粘度最適化を実現します。グリセロールとプロピレングリコールのキャリアは、保存期間を延長し、微生物による劣化を防ぎます。液体形式は、クリーンインプレイス(CIP)システムでの清掃時間を短縮し、運転時間を向上させ、労働力を最小限に抑えます。

- 連続インライン加工用の高い計量精度と安定性

- 乳化剤で安定化されたブレンドにより、事前混合や再水和の必要性を排除

- CIPシステムでの清掃時間を短縮し、運転効率を向上

加工肉製品では、ラベル表示の目標を達成するために脂肪代替が採用されています

加工肉製品は、1 食あたりの脂肪、飽和脂肪、カロリーを削減する規制の圧力により、2025 年には業界全体の 40% を占めるようになると予測されています。これらの代替品は、製品の構造や官能特性を損なうことなく、製造業者がラベル表示の要件を満たすのに役立ちます。こんにゃくベースのハイドロゲルシステムは、動物性脂肪の口当たりを再現し、ひき肉製品の調理収率を向上させます。

マイクロエマルジョン化オイルは、ソーセージの熱性能を維持しながら、燻製処理に耐えることを可能にします。アルギン酸ナトリウムと繊維のブレンドは、低脂肪のコールドカットやデリミートの凝集力を維持し、コラーゲンを模倣した植物繊維は、動物性脂肪と同等の歯ごたえを提供します。これらの代替品は、冷凍および再加熱時の食感の維持も保証します。

- こんにゃくベースのハイドロゲルシステムは、肉製品の脂肪の口当たりを再現

- マイクロエマルジョン化油は、成形ソーセージの熱性能を維持します

- 植物繊維は、加工肉製品の噛み応えと食感の維持に貢献します

主要な脂肪代替品市場動向

業界は、ソース、スプレッド、スナックなどでの低脂肪表示の需要増加と、正確な原料統合のニーズに牽引されています。しかし、ベーキングやフライ調理などの高温加工における気泡崩壊や熱安定性の課題が、特に商業ベーカリーやQSRセクターでの普及を制限しています。

低脂肪の主張が、精密な成分の配合を後押し

EU やカナダなどの地域における表示規制の強化により、ブランドは食感を損なうことなく低脂肪および減脂肪の基準を満たすことを求められており、この業界は成長しています。加工澱粉、ホエイプロテイン濃縮物、微粒子化卵白などの成分は、ソース、スプレッド、スナックのフィリングなどの製品に配合されています。

Tate & LyleやIngredionのような企業は、冷充填や焼成安定性に最適化された酵素処理デンプンブレンドの生産を拡大しています。小売業者は現在、フルファット製品との感覚的同等性を要求しており、脂肪削減率の文書化と口溶けの同等性が製品承認の重要な要件となっています。

- 低脂肪・減脂肪表示の厳格な表示規制が脂肪代替品の採用を促進しています。

- 改質デンプンとタンパク質濃縮物が、食感の維持と脂肪の削減のために製品に配合されています。

- 小売業者は現在、製品承認のために、官能パネルと脂肪削減の証明書類を要求しています。

機能的なギャップ:エアレーションと熱安定性が使用を制限

技術進歩にもかかわらず、脂肪代替品は、エアレーションと熱耐性が重要なベーカリーやフライ加工システムにおいて、依然として制限に直面しています。炭水化物やタンパク質をベースにした代替品は、ラミネート生地やフライ加工など高温にさらされると、同じ口当たりや食感を再現できません。これらの代替品は高温下で崩壊しやすく、ボリューム不足、ベタつき、またはサクサク感が損なわれる傾向があります。これらの機能的ギャップのため、クイックサービスレストラン(QSR)や商業ベーカリーは、これらの代替品の使用を冷加工製品やフィリングに限定しています。

- 脂肪代替物は、層状生地での気泡崩壊に課題があり、製パンラインでの使用が制限されています。

- 熱安定性の問題により、脂肪代替物はフライ調理用途(QSRの配合など)での使用が制限されています。

- アプリケーション間で二重の機能を提供できない点が、商業システムでの脂肪代替物の広範な採用を妨げています。

脂肪代替物の開発、配合、供給をリードする主要国

分析によると、脂肪代替品の需要は2025年から2035年にかけて年平均6.2%増加すると予測されています。インドが6.8%で首位を走り、BRICS地域におけるスナック食品でのトランス脂肪酸禁止とデンプン模倣品の普及により、+26%のプレミアム成長が見込まれます。中国の5.5%(+2%)は、ダイエットガイドラインで推奨される体重管理飲料と低油調味料に支えられています。

ドイツの5.2%は基準値を4%下回っており、OECD加盟国の乳製品代替工場が飽和脂肪税の議論を受けてマイクロパーティキュレート乳清を採用しているためです。イギリスは4.8%(-11%)で、HFSS規制が食物繊維増量剤の需要を後押ししていますが、コスト圧力がベーカリー製品の再配合を抑制しています。米国は4.6%(-15%)と遅れを取っており、クリーンラベルの乳化剤が炭水化物代替品を上回っています。本報告書は40カ国以上の詳細な分析をカバーしており、上位5カ国は参考情報として共有されています。

米国における脂肪代替品市場の成長見通し

米国の業界は、2035 年まで年平均成長率 4.6% で拡大すると予測されています。成長は、カロリー削減を優先する国の食事ガイドライン、および包装スナック、乳製品代替品、ファーストフードの製品再構成プログラムによって後押しされています。ブランドは、健康志向の買い物客が求めるクリーンラベルの基準を満たしながら、口当たりを再現するために、炭水化物ベースの脂肪模倣物質や構造化脂質を採用しています。

FDA(米国食品医薬品局)による許可成分表示に関する規制の明確化は再配合リスクを低減し、ベンチャー資金はベーカリー製品や冷凍デザートにおける官能特性向上を目的とした新規脂質-タンパク質複合体開発に投入されています。これにより、食品サービス調達における一貫した採用が確保されています。

- GRAS(一般に安全と認められた物質)通知が水溶性繊維-脂質複合体を対象に拡大された後、低脂肪チーズの発売が加速しました。

- プライベートブランドのスナック食品は、トウモロコシ由来のデキストリンを採用し、食感を損なうことなく脂肪を 30% 削減しています。

- 企業のウェルネスプログラムが低脂肪の調理済み食品を推進し、機関投資家の需要が加速しています。

ドイツの脂肪代替品市場の今後の動向

ドイツの業界売上高は、2025 年から 2035 年にかけて 5.2% の CAGR を記録すると予測されています。この進展は、Nutri-Scoreシステムに基づく厳格な栄養プロファイリング規則により、加工業者がレディミールやベーカリー製品における脂質含有量を削減する圧力を受けていることが要因です。

原料サプライヤーの投資は、高温焼成に耐えながらクラムの柔らかさを保持するオーツ由来のβ-グルカンマトリックスやマイクロカプセル化ヒマワリオレオゲルに焦点を当てています。小売業者は、「ライト」を前面に打ち出したパッケージ表示の改良品(SKU)を優先し、連邦食料・農業省が資金提供する科学コンソーシアムは、繊維と脂肪のハイブリッド素材の満腹感効果を検証し、消費者の信頼を強化し、ディスカウントチェーンでのリピート購入を促進しています。

- プレミアム手作りのパンメーカーは、AレベルNutri-Score目標を達成するため、植物由来のオレオゲルブレンドに切り替えました。

クラフトソーセージメーカーは、イヌリンベースの増量剤を配合し、総脂肪を25%削減しました。

大学と産業の共同研究は、チコリ繊維脂肪模倣物が冷蔵菓子類の保存期間延長と関連していることを示しました。

イギリスにおける脂肪代替品市場の需要予測

イギリス市場は、2025年から2035年にかけて年平均成長率(CAGR)4.8%で成長すると予測されています。英国食品産業責任協定(UK Food Industry Responsibility Deal)に基づく再構成の公約により、コンビニエンスフードのカロリー削減が促進され、脂肪代替技術を活用して、満足感のある食感を維持しています。

小売業者は、パッケージ前面の信号機式表示を強調し、低脂肪スプレッドを安定化するタピオカベースの脂肪模倣物質やエンドウ豆タンパク質エマルジョンの普及を促進しています。特殊油の輸入関税は、菜種由来の構造化脂質の国内研究開発を促進しています。一方、食品基準庁の塩分・脂肪削減キャンペーンは消費者の監視を強化し、スーパーマーケットチェーン全体で低脂肪のレディミールや衝動買いスナックへの移行を加速させています。

- ベーカリーチェーンは、耐性デンプンゲルを使用したスコーンレシピを導入し、飽和脂肪を40%削減しました。

- アイスクリームブランドは、脂肪を30%削減しながらクリーミーな口当たりを実現するエンドウ豆タンパク質・デンプン複合体を採用しました。

- 政府資金によるパイロットプラントがオレオゲル生産を拡大し、輸入パーム油への依存度を低下させています。

中国における脂肪代替品市場の拡大見通し

中国における業界は、予測期間中に年平均成長率(CAGR)5.5%で成長すると見込まれています。中国住民向けの食事ガイドラインは低脂肪調理を促進し、インスタント麺、ベーカリー製品、乳飲料における脂質代替原料の需要を後押ししています。国内の発酵企業は、現地の嗜好に合ったコンニャクグルコマンナンゲルや米由来のデキストリンを開発しています。

「健康中国2030」イニシアチブにより、公共の食堂はカロリー削減ソースを使用したメニューの見直しを進めており、ECプラットフォームは「ライト」製品タグを強調することで、脂肪代替技術の一次都市と二次都市への普及を加速させています。

- インスタントラーメンメーカーは、コンニャク由来の水溶性食物繊維を配合し、油パックの脂肪を35%削減しました。

- 飲料メーカーは、米デキストリンの口当たり向上剤を配合した低脂肪ヨーグルト飲料を発売しました。

- 地方自治体の補助金により、水素化脂肪の輸入削減を目的とした植物性タンパク質オレオゲル研究が支援されています。

インドの脂肪代替品市場成長分析

インドの売上高は、2035年まで年平均成長率6.8%で増加すると予測されています。生活習慣病の発生率の高まりが需要を後押ししており、包装食品メーカーは、伝統的なスナックや乳製品のお菓子の配合を見直しています。インドの研究所は、脂質含有量を低減しながらクリーミーな食感を実現するグアーガムとひよこ豆タンパク質の複合体を最適化しました。一方、食用油の価格変動により、加工業者は炭水化物ベースの増量剤をヘッジ手段として採用する傾向が強まっています。

インド食品医薬品安全基準局(FSSAI)のトランス脂肪酸排除推進は、ベーカリー用ショートニングやストリートフードの揚げ油における代替素材の採用をさらに加速させ、スケーラブルな脂肪代替生産能力への投資を促進しています。

- ミタイ(インドの伝統的な甘味菓子)メーカーは、ヒヨコ豆タンパク質ゲルを採用し、人気スイーツにおけるギーの使用量を削減しました。

- 調理用パラタブランドはグアーガムオレオゲルを採用し、飽和脂肪を28%削減しました。

- 地域のスナックチェーンは、揚げロールのフィリングを安定化させるため、米ぬかワックスオレオゲルを採用しました。

脂肪代替品業界の主要サプライヤー

この業界は、革新と幅広い製品ラインナップで業界をリードする Cargill Inc.、FMC Corporation、Kerry Group Plc. などの企業が支配しています。Cargill と Ingredion は、低脂肪および低カロリー製品など、さまざまな用途向けの代替品の開発に注力しており、FMC と Ashland Global Holdings は、植物由来の脂肪代替品の開発技術に投資しています。

テート・アンド・ライルとロイヤル・DSMは、低脂肪食品の食感と口溶けを向上させる機能性原料を使用しています。業界は中程度に分散しており、大手企業が規模、研究開発、流通で競争を繰り広げる一方、小規模な企業はニッチ分野でのイノベーションを継続しています。

最近の業界ニュース

- イギリスを拠点とするスタートアップ企業Microlubは、味や食感に影響を与えずに脂肪含有量を最大75%削減するタンパク質マイクロゲルを発売し、健康志向の消費者ニーズに対応しています。

- PolyUの研究者は、Hotel ICONと協力し、肥満予防と腸内環境改善を目的とした菌類由来の脂肪代替品「AkkMore™」を開発し、食品業界における環境イノベーションを促進しています。

主要企業

- Cargill Inc.

- FMC Corporation

- Kerry Group Plc.

- Tate & Lyle Plc.

- Royal DSM N.V

- Ashland Global Holdings Inc.

- Archer Daniels Midland Company

- Ingredion Incorporated

- Corbion N.V

- Associated British Foods Plc.

分析対象の上位投資セグメント

ベースタイプ別:

ベースタイプ別では、この業界は炭水化物、脂質、タンパク質などに分類されます。

原料別:

原料別では、植物と動物が含まれます。

形態別:

形態別では、業界は液体と粉末の2つに分類されます。

用途別:

用途別では、業界は加工肉、ベーカリー・菓子、飲料、およびコンビニエンスフードに分類されます。

地域別:

地域別では、北米、ラテンアメリカ、ヨーロッパ、中東・アフリカ、東アジア、南アジア、およびオセアニアの地域で分析されています。

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLE分析とポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産と消費統計

- 輸入と輸出統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 過去の市場規模(10 億米ドル)および百万台分析、2020 年から 2024 年

- 現在および将来の市場規模(10 億米ドル)および百万台予測、2025 年から 2035 年

- 前年比成長率分析

- 絶対的機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、ベースタイプ別

- はじめに / 主な調査結果

- 2020年から2024年までのベースタイプ別市場規模(10億米ドル)および百万台分析

- 2025年から2035年までのベースタイプ別現在の市場規模および将来の市場規模(10億米ドル)および百万台分析と予測

- 炭水化物

- 脂質

- タンパク質

- その他

- 2020年から2024年までのベースタイプ別前年比成長率分析

- 2025年から2035年までのベースタイプ別絶対的機会分析

- 2020年から2024年の世界市場分析、2025年から2035年の予測、ソース別

- 導入 / 主要な発見

- 歴史的市場規模(USD億ドル)および百万単位分析(ソース別)、2020年から2024年

- 現在の市場規模(USD億ドル)および百万単位分析と予測(ソース別)、2025年から2035年

- 植物

- 動物

- 年次成長率分析(ソース別)、2020年から2024年

- 2025年から2035年までの供給源別の絶対的な機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、形態別

- はじめに / 主要調査結果

- 2020年から2024年の形態別市場規模(10億米ドル)および百万台分析

- 2025年から2035年までの市場規模(USD億ドル)および百万単位の分析と予測、形態別

- 液体

- 粉末

- 2020年から2024年までの形態別年次成長率分析

- 2025年から2035年までの形態別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- はじめに / 主な調査結果

- 2020年から2024年の用途別市場規模(10億米ドル)および百万単位の分析

- 現在のおよび将来の市場規模(USD億ドル)および百万単位分析と予測、用途別、2025年から2035年

- 加工肉

- ベーカリーおよび菓子

- 飲料およびコンビニエンスフード

- 用途別年次成長率分析、2020年から2024年

- 用途別絶対的$機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- はじめに

- 2020年から2024年の地域別、過去市場規模(10億米ドル)および百万単位の分析

- 2025年から2035年の地域別、現在の市場規模(10億米ドル)および百万単位の分析と予測

- 北

- ラテンアメリカ

- 西

- 東

- 東

- 南アジアおよび太平洋

- 中

- 市場魅力分析(地域別

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および百万台トレンド分析

- 市場分類別、2025年から2035年の市場規模(10億米ドル)および百万台予測

- 国別

- 米国

- カナダ

- メキシコ

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および百万台トレンド分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および100万台予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 歴史的市場規模(億米ドル)および百万単位のトレンド分析、市場分類別、2020年から2024年

- 市場規模(億米ドル)および百万単位の予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- その他の西ヨーロッパ

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 歴史的市場規模(億米ドル)および百万単位のトレンド分析(市場分類別、2020年から2024年

- 市場規模(億米ドル)および百万単位の予測(市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- その他の東欧

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 主なポイント

- 2020年から2024年の東アジア市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および百万台 市場分類別トレンド分析、2020年から2024年

- 市場規模(10億米ドル)および百万台予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(10 億米ドル)および百万台トレンド分析、市場分類別、2020 年から 2024 年

- 市場規模(10億米ドル)および100万台予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 主なポイント

- 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別歴史的市場規模(10億米ドル)および百万台トレンド分析、2020年から2024年

- 市場分類別市場規模(10億米ドル)および百万台予測、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- ベースタイプ別

- ソース別

- 形態別

- 用途別

- 競争分析

- 競争の深層分析

- Cargill Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- FMCコーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- テート・アンド・ライル・プラシデット・リミテッド

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Royal DSM N.V

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Ashland Global Holdings Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アーチャー・ダニエルズ・ミッドランド・カンパニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- イングレディオン・インコーポレイテッド

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- コルビオン N.V

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アソシエイテッド・ブリティッシュ・フーズ・プラシフィケーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Cargill Inc.

- 競争の深層分析

- 使用された仮定と略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(百万台)予測

- 表 3:2020 年から 2035 年までのベースタイプ別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(百万台)の予測(ベースタイプ別

- 表 5:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(ソース別

- 表 6:2020 年から 2035 年までの世界市場規模(百万台)の予測(ソース別

- 表 7:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(形態別

- 表 8:2020 年から 2035 年までの世界市場規模(百万台)の予測(形態別

- 表 9:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(用途別

- 表 10:2020 年から 2035 年までの用途別世界市場予測(百万台

- 表 11:2020 年から 2035 年までの国別北米市場予測(10 億米ドル

- 表 12:2020 年から 2035 年までの国別北米市場予測(百万台

- 表 13:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(ベースタイプ別

- 表 14:2020 年から 2035 年までの北米市場規模(百万台)の予測(ベースタイプ別

- 表 15:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(ソース別

- 表16:北米市場 ソース別百万台予測、2020年から2035年

- 表17:北米市場 価値(USD億ドル)予測、形態別、2020年から2035年

- 表18:北米市場 形態別百万台予測、2020年から2035年

- 表19:北米市場規模(億米ドル)予測(用途別)、2020年から2035年

- 表20:北米市場規模(百万台)予測(用途別)、2020年から2035年

- 表21:ラテンアメリカ市場規模(億米ドル)予測(国別)、2020年から2035年

- 表 22:2020 年から 2035 年までのラテンアメリカ市場規模(百万台)予測

- 表 23:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)予測(ベースタイプ別

- 表 24:2020 年から 2035 年までのラテンアメリカ市場規模(百万台)予測(ベースタイプ別

- 表25:ラテンアメリカ市場規模(億米ドル)の予測(2020年から2035年まで、ソース別)

- 表26:ラテンアメリカ市場規模(百万台)の予測(2020年から2035年まで、ソース別)

- 表27:ラテンアメリカ市場規模(億米ドル)の予測(2020年から2035年まで、形態別)

- 表28:ラテンアメリカ市場百万台予測(形態別)、2020年から2035年

- 表29:ラテンアメリカ市場価値(USD億ドル)予測(用途別)、2020年から2035年

- 表30:ラテンアメリカ市場百万台予測(用途別)、2020年から2035年

- 表 31:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)予測(国別

- 表 32:2020 年から 2035 年までの西ヨーロッパ市場規模(百万台)予測(国別

- 表 33:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)予測(ベースタイプ別

- 表 34:2020 年から 2035 年までの西ヨーロッパ市場ベースタイプ別予測(百万台

- 表 35:2020 年から 2035 年までの西ヨーロッパ市場ソース別予測(10 億米ドル

- 表 36:2020 年から 2035 年までの西ヨーロッパ市場ソース別予測(百万台

- 表37:西ヨーロッパ市場規模(億米ドル)の予測(形態別)、2020年から2035年

- 表38:西ヨーロッパ市場規模(百万台)の予測(形態別)、2020年から2035年

- 表39:西ヨーロッパ市場規模(億米ドル)の予測(用途別)、2020年から2035年

- 表40:西ヨーロッパ市場 用途別百万台予測、2020年から2035年

- 表41:東ヨーロッパ市場 価値(USD億ドル)予測、国別、2020年から2035年

- 表42:東ヨーロッパ市場 価値(USD億ドル)予測、国別、2020年から2035年

- 表 43:2020 年から 2035 年までの東ヨーロッパ市場規模(10 億米ドル)の予測(ベースタイプ別

- 表 44:2020 年から 2035 年までの東ヨーロッパ市場規模(百万台)の予測(ベースタイプ別

- 表 45:2020 年から 2035 年までの東ヨーロッパ市場規模(10 億米ドル)の予測(ソース別

- 表46:東欧市場 ソース別百万台予測、2020年から2035年

- 表47:東欧市場 価値(USD億ドル)予測、形態別、2020年から2035年

- 表48:東欧市場 形態別百万台予測、2020年から2035年

- 表49:東欧市場規模(億米ドル)予測(用途別)、2020年から2035年

- 表50:東欧市場規模(百万台)予測(用途別)、2020年から2035年

- 表51:東アジア市場規模(億米ドル)予測(国別)、2020年から2035年

- 表 52:2020 年から 2035 年までの東アジア市場規模(百万台)予測

- 表 53:2020 年から 2035 年までの東アジア市場規模(10 億米ドル)予測(ベースタイプ別

- 表 54:2020 年から 2035 年までの東アジア市場規模(百万台)予測(ベースタイプ別

- 表55:東アジア市場規模(億米ドル)の予測(2020年から2035年まで、ソース別)

- 表56:東アジア市場規模(百万台)の予測(2020年から2035年まで、ソース別)

- 表57:東アジア市場規模(億米ドル)の予測(2020年から2035年まで、形態別)

- 表58:東アジア市場 単位(百万台)予測(形態別)、2020年から2035年

- 表59:東アジア市場 価値(USD億ドル)予測(用途別)、2020年から2035年

- 表60:東アジア市場 単位(百万台)予測(用途別)、2020年から2035年

- 表 61:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測

- 表 62:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万台)予測

- 表 63:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測

- 表 64:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万台)の予測(ベースタイプ別

- 表 65:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測(ソース別

- 表 66:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万台)の予測(ソース別

- 表67:南アジア・太平洋地域市場規模(億米ドル)の予測(形態別)、2020年から2035年

- 表68:南アジア・太平洋地域市場規模(百万台)の予測(形態別)、2020年から2035年

- 表69:南アジア・太平洋地域市場規模(億米ドル)の予測(用途別)、2020年から2035年

- 表70:南アジアおよび太平洋地域市場規模(百万台)の用途別予測、2020年から2035年

- 表71:中東およびアフリカ市場規模(億米ドル)の地域別予測、2020年から2035年

- 表72:中東およびアフリカ市場規模(百万台)の地域別予測、2020年から2035年

- 表 73:2020 年から 2035 年までの中東およびアフリカ市場規模(10 億米ドル)の予測(ベースタイプ別

- 表 74:2020 年から 2035 年までの中東およびアフリカ市場規模(百万台)の予測(ベースタイプ別

- 表 75:2020 年から 2035 年までの中東およびアフリカ市場規模(10 億米ドル)の予測(ソース別

- 表76:中東およびアフリカ市場 ソース別百万台予測、2020年から2035年

- 表77:中東およびアフリカ市場 形態別市場規模(億米ドル)予測、2020年から2035年

- 表78:中東およびアフリカ市場 形態別百万台予測、2020年から2035年

- 表79:中東・アフリカ市場 用途別市場規模(USD億ドル)予測(2020年から2035年)

- 表80:中東・アフリカ市場 用途別市場規模(百万台)予測(2020年から2035年)

図表

- 図 1:2020 年から 2035 年までの世界市場予測(百万台

- 図 2:世界市場の価格分析

- 図 3:2020 年から 2035 年までの世界市場予測(10 億米ドル

- 図 4:2025 年および 2035 年のベースタイプ別世界市場価値シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までのベースタイプ別世界市場の前年比成長率比較

- 図 6:ベースタイプ別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の世界市場におけるソース別の市場価値シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までの世界市場におけるソース別の前年比成長率比較

- 図 9:ソース別の世界市場の魅力度分析

- 図 10:2025 年および 2035 年の世界市場における形態別の市場価値シェアおよび BPS 分析

- 図 11:2025 年から 2035 年までの世界市場の前年比成長率比較

- 図 12:形態別世界市場の魅力度分析

- 図 13:2025 年および 2035 年の用途別世界市場価値シェアおよび BPS 分析

- 図 14:2025 年から 2035 年までの用途別世界市場の前年比成長率比較

- 図 15:用途別世界市場の魅力度分析

- 図 16:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 17:地域別世界市場の前年比成長率比較、2025 年から 2035 年

- 図 18:地域別世界市場の魅力度分析

- 図19:北米市場における増分$機会、2025年から2035年

- 図20:ラテンアメリカ市場における増分$機会、2025年から2035年

- 図21:西ヨーロッパ市場における増分$機会、2025年から2035年

- 図22:東ヨーロッパ市場における増分$機会、2025年から2035年

- 図23:東アジア市場における2025年から2035年までの増分$機会

- 図24:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図25:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図 26:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(国別

- 図 27:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(ベースタイプ別

- 図 28:2025 年から 2035 年までの北米市場の前年比成長率比較(ベースタイプ別

- 図 29:北米市場の魅力度分析(ベースタイプ別

- 図 30:北米市場価値シェアおよび BPS 分析(ソース別、2025 年および 2035 年

- 図 31:北米市場の前年比成長率比較(ソース別、2025 年から 2035 年

- 図 32:北米市場の魅力度分析(ソース別

- 図33:北米市場価値シェアおよびBPS分析(形態別)、2025年および2035年

- 図34:北米市場前年比成長率比較(形態別)、2025年から2035年

- 図35:北米市場の魅力度分析(形態別)

- 図36:北米市場価値シェアおよびBPS分析(用途別)、2025年と2035年

- 図37:北米市場前年比成長率比較(用途別)、2025年から2035年

- 図38:北米市場の魅力度分析(用途別)

- 図 39:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 40:2025 年および 2035 年のラテンアメリカ市場におけるベースタイプ別市場価値シェアおよび BPS 分析

- 図 41:2025 年から 2035 年までのラテンアメリカ市場におけるベースタイプ別前年比成長率比較

- 図 42:ラテンアメリカ市場の魅力度分析(ベースタイプ別

- 図 43:ラテンアメリカ市場価値シェアおよび BPS 分析(ソース別、2025 年および 2035 年

- 図 44:ラテンアメリカ市場の前年比成長率比較(ソース別、2025 年から 2035 年

- 図 45:ラテンアメリカ市場の魅力度分析(ソース別

- 図46:ラテンアメリカ市場価値シェアおよびBPS分析(形態別)、2025年および2035年

- 図47:ラテンアメリカ市場前年比成長率比較(形態別)、2025年から2035年

- 図48:ラテンアメリカ市場の魅力度分析(形態別)

- 図49:ラテンアメリカ市場価値シェアおよびBPS分析(用途別)、2025年と2035年

- 図50:ラテンアメリカ市場の前年比成長率比較(用途別)、2025年から2035年

- 図51:ラテンアメリカ市場の魅力度分析(用途別)

- 図 52:2025 年および 2035 年の西ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 53:2025 年および 2035 年の西ヨーロッパ市場におけるベースタイプ別市場価値シェアおよび BPS 分析

- 図 54:2025 年から 2035 年までの西ヨーロッパ市場におけるベースタイプ別前年比成長率比較

- 図 55:西ヨーロッパ市場の魅力度分析(ベースタイプ別

- 図 56:西ヨーロッパ市場価値シェアおよび BPS 分析(ソース別、2025 年および 2035 年

- 図 57:西ヨーロッパ市場の前年比成長率比較(ソース別、2025 年から 2035 年

- 図 58:西ヨーロッパ市場の魅力度分析(ソース別

- 図59:西ヨーロッパ市場価値シェアおよびBPS分析(形態別)、2025年と2035年

- 図60:西ヨーロッパ市場前年比成長率比較(形態別)、2025年から2035年

- 図61:西ヨーロッパ市場の魅力度分析(形態別)

- 図62:西ヨーロッパ市場価値シェアおよびBPS分析(用途別)、2025年と2035年

- 図63:西ヨーロッパ市場前年比成長率比較(用途別)、2025年から2035年

- 図64:西ヨーロッパ市場の魅力度分析(用途別)

- 図 65:2025 年および 2035 年の東ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 66:2025 年および 2035 年の東ヨーロッパ市場におけるベースタイプ別市場価値シェアおよび BPS 分析

- 図 67:2025 年から 2035 年までの東ヨーロッパ市場におけるベースタイプ別前年比成長率比較

- 図 68:東ヨーロッパ市場の魅力度分析(ベースタイプ別

- 図 69:東ヨーロッパ市場価値シェアおよび BPS 分析(ソース別、2025 年および 2035 年

- 図 70:東ヨーロッパ市場の前年比成長率比較(ソース別、2025 年から 2035 年

- 図 71:東ヨーロッパ市場の魅力度分析(ソース別

- 図72:東欧市場価値シェアおよびBPS分析(形態別)、2025年および2035年

- 図73:東欧市場前年比成長率比較(形態別)、2025年から2035年

- 図74:東欧市場の魅力度分析(形態別)

- 図75:東欧市場価値シェアおよびBPS分析(用途別)、2025年と2035年

- 図76:東欧市場前年比成長率比較(用途別)、2025年から2035年

- 図77:東欧市場の魅力度分析(用途別)

- 図 78:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 79:2025 年および 2035 年の東アジア市場におけるベースタイプ別市場価値シェアおよび BPS 分析

- 図 80:2025 年から 2035 年までの東アジア市場におけるベースタイプ別前年比成長率比較

- 図 81:東アジア市場の魅力度分析(ベースタイプ別

- 図 82:東アジア市場における 2025 年および 2035 年の市場価値シェアおよび BPS 分析(ソース別

- 図 83:2025 年から 2035 年までの東アジア市場におけるソース別前年比成長率比較

- 図 84:東アジア市場の魅力度分析(ソース別

- 図85:東アジア市場における形態別市場価値シェアおよびBPS分析、2025年と2035年

- 図86:東アジア市場における形態別年間成長率比較、2025年から2035年

- 図87:東アジア市場の魅力度分析(形態別)

- 図88:東アジア市場価値シェアおよびBPS分析(用途別)、2025年と2035年

- 図89:東アジア市場前年比成長率比較(用途別)、2025年から2035年

- 図90:東アジア市場の魅力度分析(用途別)

- 図 91:2025 年および 2035 年の南アジアおよび太平洋市場における国別市場価値シェアおよび BPS 分析

- 図 92:2025 年および 2035 年の南アジアおよび太平洋市場におけるベースタイプ別市場価値シェアおよび BPS 分析

- 図 93:2025 年から 2035 年までの南アジアおよび太平洋市場におけるベースタイプ別前年比成長率比較

- 図 94:南アジアおよび太平洋地域の市場魅力分析(ベースタイプ別

- 図 95:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(ソース別、2025 年および 2035 年

- 図 96:南アジアおよび太平洋地域の市場の前年比成長率比較(ソース別、2025 年から 2035 年

- 図 97:南アジアおよび太平洋地域の市場魅力分析(ソース別

- 図98:南アジア・太平洋市場 2025年および2035年の形態別市場価値シェアおよびBPS分析

- 図99:南アジア・太平洋市場 2025年から2035年の形態別年間成長率比較

- 図100:南アジア・太平洋市場の魅力度分析(形態別)

- 図101:南アジア・太平洋市場価値シェアとBPS分析(用途別)、2025年と2035年

- 図102:南アジア・太平洋市場の前年比成長率比較(用途別)、2025年から2035年

- 図 103:南アジアおよび太平洋地域の用途別市場魅力度分析

- 図 104:2025 年および 2035 年の中東およびアフリカ市場における国別市場価値シェアおよび BPS 分析

- 図 105:2025 年および 2035 年の中東およびアフリカ市場におけるベースタイプ別市場価値シェアおよび BPS 分析

- 図 106:2025 年から 2035 年までの中東およびアフリカ市場におけるベースタイプ別前年比成長率比較

- 図 107:中東およびアフリカ市場におけるベースタイプ別市場魅力度分析

- 図 108:2025 年および 2035 年の中東およびアフリカ市場におけるソース別市場価値シェアおよび BPS 分析

- 図109:中東・アフリカ市場 2025年から2035年までの年次成長率比較(ソース別)

- 図110:中東・アフリカ市場 ソース別魅力度分析

- 図111:中東・アフリカ市場 2025年と2035年の価値シェアとBPS分析(形態別)

- 図112:中東・アフリカ市場 形態別年間成長率比較、2025年から2035年

- 図113:中東・アフリカ市場 形態別魅力度分析

- 図114:中東・アフリカ市場 用途別市場価値シェアとBPS分析、2025年と2035年

- 図 115:2025 年から 2035 年までの用途別中東およびアフリカ市場の前年比成長率比較

- 図 116:用途別中東およびアフリカ市場の魅力度分析

- 図 117:世界市場 – 階層構造分析

- 図 118:世界市場 – 企業シェア分析