❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

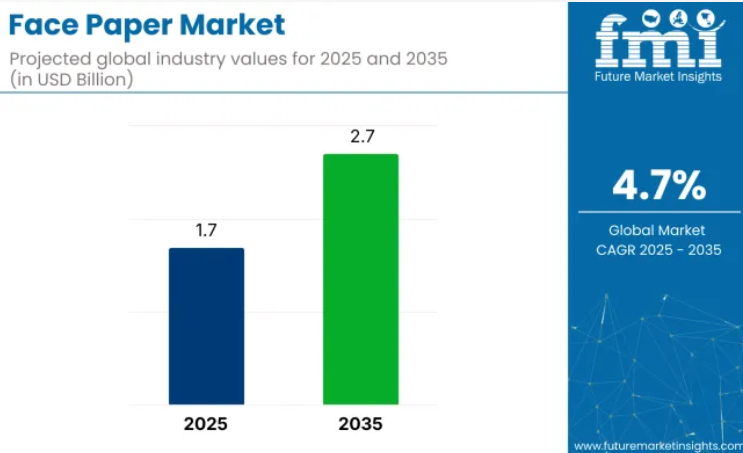

2025年から2035年にかけて、フェイスペーパー市場は17億米ドルから27億米ドルへと成長し、年平均成長率(CAGR)4.7%を達成すると予測されております。

この成長は、小売、物流、医療、パーソナルケア包装分野で使用される感圧ラベルへの需要増加によって牽引されております。

フェイシャルペーパーは、鮮明な印刷品質、耐久性、ラベル機能性を実現する上で重要な役割を果たしております。デジタル印刷やフレキソ印刷の普及が進む中、高速かつ高解像度の出力を支える表面材への需要が高まっております。

ティッシュ、ワイプ、ナプキンを含むフェイシャルペーパー市場は、親市場においてそれぞれ異なるシェアを占めております。パルプ産業においては、フェイシャルペーパーが世界のパルプ需要の8~10%を占めており、品質維持のため高級針葉樹繊維に依存しております。包装産業におけるシェアはごくわずか(2%以下)です。フェイシャルペーパーは包装資材ではなく消費財であるためです。

ティッシュ・衛生用品分野では、家庭用および業務用需要に牽引され、フェイシャルペーパーが30~35%の需要を占めます。リサイクル産業はフェイシャルペーパー用繊維の15~20%を供給しており、ブランドが再生素材を採用する傾向が強まっています。印刷・出版産業との重複はほとんどなく、フェイシャルペーパーの関連性は1%未満です。この市場の成長は、消費者の嗜好、エコフレンドリーな潮流、原材料の入手可能性に依存しております。

キンバリークラークのマイク・シュウ最高経営責任者(CEO)は、フェイシャルティッシュ市場の変化する状況について議論し、イノベーションがもはや柔らかさだけを対象としているわけではないと指摘しております。消費者は、同社の植物由来包装のような環境に優しい使用法や、健康志向の機能性をますます重視するようになっております。

この傾向は先進国市場におけるプレミアム化を促進する一方、新興経済国では手頃な価格が成長の鍵となります。シュ氏の発言は、成熟市場での高付加価値需要への対応と、価格に敏感な地域での入手可能性維持という二重の課題を浮き彫りにしています。同社の戦略は、多様な消費者市場において機能性とコストのバランスを取るという産業全体の転換を反映しています。

北米およびヨーロッパでは、高度なブランディング、シリアル化、コンプライアンス対応の必要性から、プレミアムラベルの需要が増加しています。包装が製品差別化の重要な手段となる中、デジタル印刷と環境に配慮した素材の選好に牽引され、世界のフェイスペーパー市場は勢いを増しています。

主要投資分野別フェイスペーパー市場分析

世界のフェイスペーパー市場では、コート紙、タグ・ステッカー、永久接着剤、光沢仕上げの分野で強い需要が見られます。これら4分野は、物流・包装・小売分野における高いラベル回転率と製品視認性要求に牽引され、2025年には市場全体の70%以上を占める見込みです。

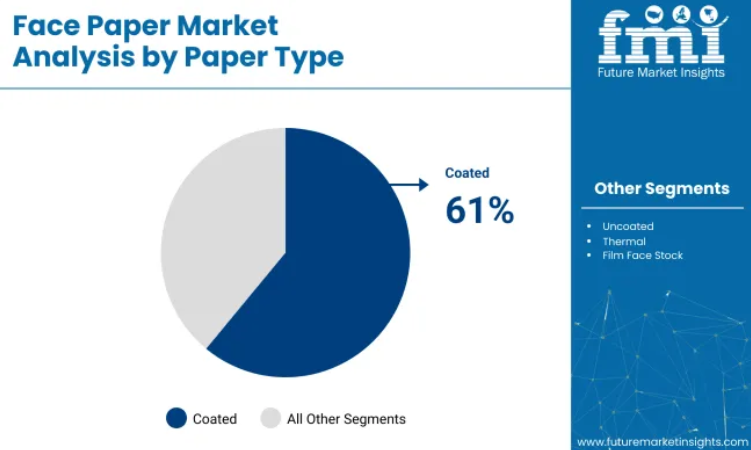

ラベル素材の選好において塗工紙が主導的地位を占める

塗工紙は製品種類セグメントを支配し、2025年には61%の市場シェアを維持しています。透明性、平滑性、インク保持性に優れることで知られ、感圧ラベル製造の標準素材となっています。

UPMラフラタック、エイブリーデニソン、モンディグループなどの企業は、電子、物流、小売業界における大量生産コンバーター向けに、コート紙の製品ラインを拡充しています。耐摩耗性と複雑なグラフィック表現への対応力により、様々な条件下でのラベルの耐久性と明瞭さを重視する産業全体で好まれる基材となっています。

- 輸送用ラベルやブランドラベル向けに、耐湿性と鮮明な印刷性を提供します。

- 自動化された高速印刷・型抜きシステムで優れた性能を発揮します。

- 確立されたサプライヤーによる支援により、産業規模での品質安定性が保証されています。

タグとステッカーが日常のラベリング機能を形作る

タグとステッカー分野は応用分野をリードし、2025年の需要の41%を占めます。小売ラベリング、在庫管理、販促ディスプレイにおける必須ツールとして、Eコマース、ファッション、FMCG(日用消費財)包装で広く活用されています。

リンテック株式会社、フレックスコン、ヘルマ社などの企業は、高速貼付システムでの効率的な性能を実現するため、速乾性・高粘着性の表面紙グレードの開発を継続しています。この分野は、コンパクトな形状で機能性と美観の両方を求めるブランドにとって極めて重要です。

- バッチラベリング、SKU識別、価格タグ付けに最適です。

- コールドチェーン物流における温度変化下でも接着性を維持します。

- アパレル分野における製品レベルでのマーケティングや改ざん防止ラベルにも不可欠です。

恒久接着ソリューションが産業用ラベリングを支える

恒久接着剤は、産業用および規制対応ラベルにおける重要な役割から、2025年には接着剤互換性セグメントの54%を占めると予測されています。化学品、物流、消費財分野で広く使用され、輸送や使用中に剥がれないラベルを支えます。3M、ヘンケル、エイブリィ・デニソンなどの主要企業は、過酷な保管・輸送条件向けに設計された剥離抵抗性と多面接着性を備えた配合に注力しています。

- ドラム缶、カートン、長期保存商品へのコンプライアンスラベルに最適です。

- サプライチェーンや取り扱いサイクルにおける重要情報の喪失を防止します。

- 産業用、小売用、倉庫管理用途で頻繁に採用されています。

光沢紙は陳列時の視認性とブランディングを強化します

光沢仕上げは2025年時点で仕上げ種類全体の47%を占め、主に視覚的魅力と印刷の鮮やかさのために使用されています。化粧品、高級小売、特殊包装分野のブランドは、高級感のある陳列効果とプレミアムな開封体験を実現するため光沢紙を採用しています。サッピ、アルコンバート、フェドリゴーニなどの主要メーカーは、各種インク種類やデジタル印刷機との互換性を最適化した光沢基材を開発しております。

- ロゴ中心または画像主体のデザインにおいて、色彩の深みとコントラストを高めます。

- 接触頻度の高い小売環境において表面の完全性を保護します。

- 高級品向けの装飾用・特殊ラベルに広く採用されております。

包装分野が表面用紙使用の基準を設定

包装分野は主要な最終用途カテゴリーとして台頭し、2025年には市場の33%を占めます。一次製品ラベルから二次包装識別まで、表面用紙は消費者との通信と規制順守に不可欠です。ワウソー・コーティング剤社、UPM社、日本製紙株式会社などの企業は、FMCG(日用消費財)および輸出分野向けに、耐久性、スキャン可能性、改ざん防止機能を備えたソリューションに注力しています。D2CモデルやECフルフィルメントセンターによる包装需要の急増が、さらなる需要拡大を牽引しております。

- 缶、カートン、パウチ、硬質容器など多様な形態で、識別・追跡機能として採用されております。

- 消費期限表示、安全警告、トレーサビリティといった重要機能をサポートしております。

- 食品、医薬品、小売輸出分野における包装基準の強化が、需要を後押ししております。

表紙市場における主要動向

表紙産業は、消費財・医薬品・物流分野におけるラベル需要の進化を背景に発展を続けております。デジタルコマースの拡大と製品トレーサビリティに関する規制強化により、高品質で規制適合のラベル素材への需要が高まっております。競争力を維持するため、主要メーカーは再生可能素材、FSC認証グレード、低VOC接着剤技術への投資を加速しております。

戦略的イノベーションと着実な拡大

2024年から2025年半ばにかけて、UPMラフラタック社のヨーロッパ・アジア地域での事業拡大を牽引役として、世界のメーカーはFSC認証表紙の取扱量を18%増加させました。エイブリーデニソン社は、飲料およびパーソナルケアブランドを対象に、クローズドループPETリサイクルシステム向けに設計された新たなウォッシュオフラベルシリーズを発表しました。

サッピ社とゼイコン社の提携により、低移行性インクとの互換性を備えたデジタル最適化表面紙ストックが実現し、小ロットコンバーターにおける導入が効率化されました。一方、モンディ社はドイツ工場を近代化し、無塗工紙の生産量を拡大。プラスチックフリーラベルオプションに対する需要が前年比12%増加したことを受けた対応です。

用途特化型製品の投入

リンテック株式会社は、ファストフードチェーンや即席食品における衛生基準の高度化に対応するため、食品包装向けにエンジニアリングされた耐油性表面紙を発表しました。アジア太平洋地域では、シリアル化義務への対応が進む中、医薬品・栄養補助食品分野でマット仕上げ表面紙の採用が拡大しています。

ヨーロッパの高級ワイン・スピリッツ市場では、テクスチャ加工やエンボス加工が引き続き支持され、2025年半ばまでに特殊ラベル需要の28%を占める見込みです。

コスト圧力と素材代替

パルプ・製紙用化学薬品の価格変動により、2024年から2025年初頭にかけて基材コストが9~13%変動しました。これにより加工業者の利益率が圧迫され、より薄い基材や最適化された坪量範囲への移行が進んでいます。

BOPPやPETベースのラベルなど合成代替品による競争圧力が、食品・家庭用品分野の購買基準を再構築し始めました。高移行性接着剤に関する規制の不透明感により、北米アメリカおよびEU全域で製品承認が遅延し、新規SKU展開に遅延が生じました。

表紙用紙の製造・合成・流通・需要創出における主要国

フェイスペーパーの世界的な需要は、2025年から2035年にかけて5.3%の年平均成長率(CAGR)で増加すると予測されております。調査対象40市場のうち、ドイツと中国がそれぞれ5.7%でトップを走り、米国とカナダが5.1%、インドが4.7%で続きます。

これらの成長率は、ベースラインと比較して、ドイツと中国では+7.5%のプレミアム、米国とカナダでは-3.8%、インドでは-11.3%のディスカウントに相当します。成長率の差異は、ドイツと中国における高性能ラベル用紙・小売包装材への強い需要、北米消費財分野での安定した用途拡大、そしてインフラやバリューチェーンの制約によるインドの比較的緩やかな拡大が要因となっております。

本レポートでは40ヶ国以上の詳細な分析を掲載し、上位5カ国を参考情報として共有しております。

インドにおける表面用紙の需要動向

インドにおける表面用紙の使用量は、4.7%のCAGRで成長しています。これは、現地言語包装の需要、高いSKU回転率、パーソナルケアおよびOTCカテゴリーにおける小袋中心の流通形態の影響を受けています。デリー首都圏、グジャラート州、タミル・ナードゥ州の地域コンバーターは、フレキソ印刷機およびデジタル印刷機向けに設計されたマットおよび半光沢コーティング剤の生産を拡大しています。

現在、150社以上の中規模印刷サプライヤーが、アーユルヴェーダ、化粧品、グルーミングブランド向けに、低ロット注文かつ高いインク保持性を重視した製品に注力しています。小売店向け直接包装と地方向けマーケティング形態の組み合わせにより、リールとシート構成の仕様バリエーションが拡大しています。

- マットコーティング紙の生産量は、第2層地域において前年比18%増加しました

- 地域ブランドの6割が、単回投与パック用にカスタム幅のロールを採用しています

- 2024年の総生産量の22%以上を、個人衛生用品とOTC(一般用医薬品)のラベルが占めました

中国におけるフェイスペーパー加工の急成長

中国のフェイスペーパー産業は、B2C配送における感熱ラベルの消費、物流自動化、地域倉庫業を牽引役として、5.7%のCAGRで拡大しています。2024年には江蘇省、浙江省、広東省の加工業者により、32万トン以上のフェイスペーパーが処理されました。

これらの地域は、BRICSおよびASEAN貿易ルートにおける物流グレード基材供給において、中国の中核的役割を担っております。電子商取引量が1日あたり3億1千万個を超える中、感熱ラベルとリアルタイムQRコードへの需要が急増し、内陸部の二次物流拠点ではリールの迅速な再構成が進められております。

- 2024年の感熱性基材生産量は前年比23%増加

- 江蘇省と浙江省の生産量の22%が東南アジアおよびアフリカへ輸出

- 成都・武漢近郊の倉庫自動化ゾーンではスマートラベルリールが主流

米国における表面紙の使用状況

米国における表面紙の需要は、医療用ラベル、処方箋遵守、サプライチェーン可視化プロトコルに支えられ、5.1%の年平均成長率(CAGR)で拡大しています。カリフォルニア州、ニュージャージー州、イリノイ州のFDA承認包装ラインでは、規制対象カテゴリー全体で酸性フリーかつ再配置可能な表面紙が標準化されています。

2024年には、冷蔵環境下でのバーコード可読性確保のため、2億3000万個以上の処方箋容器に耐擦傷性表面ラベルが採用されました。特に医薬品・臨床試験物流分野において、電子商取引・物流事業者はシリアル化QRオーバーレイと耐水性加工を多用しています。

- 2024年、医薬品グレード包装の67%が酸性フリー表面紙を採用

- OTC医薬品および医療機器分野において、耐擦傷性フォーマットが前年比19%増加

- QR対応流通ラベルは出荷小包の63%に適用

ドイツの産業用途需要

ドイツの表面紙産業は、工業製品輸出、自動車部品ラベリング、EU指令準拠の需要に牽引され、5.7%の年平均成長率(CAGR)で拡大しています。バイエルン州とザクセン州のコンバーターは2024年、稼働率90%超で操業し、越境貨物や危険物に適した両面コーティング・耐引裂性基材の受注を履行しました。

REACHおよびDIN規格に基づくラベリングプロトコルが製品仕様を形作っています。昨年は215,000トン以上の表面紙が消費され、物流事業者や重機組立メーカーからの継続的な再発注が続いています。

- 72%のドイツ自動車部品サプライヤーが2024年に高強度表面紙を採用

- 工業製品ラベルは前年比21%増加、特に機械部品輸出で顕著

- ハンブルク・デュイスブルク経由の貨物ルートでは防水接着剤が28%成長

カナダの規制対応・特殊ラベル動向

カナダの産業では、二言語包装規制、大麻製品表示、健康食品ブランドの需要により、表紙使用量が5.1%の年平均成長率(CAGR)で推移しております。オンタリオ州とケベック州のコンバーターは2024年に87,000トン以上の印刷対応表面紙を出荷し、ロールフィード式・剥離可能フォーマットで最も高い成長率を示しました。

コールドチェーン対応基材は、機関食品サービス、ミールキット、治療用サプリメントで使用されています。ハイブリッド印刷機と小ロット生産への移行が進む中、仏英併記のコンプライアンスレイアウトに対応するフレキシブル幅デジタルリールの需要が引き続き高まっています。

- 2024年に販売された冷蔵食品の26%に耐寒性表面紙が採用

- 大麻専用剥離ラベルがディスペンサリー全体の31%の数量シェアを獲得

- FMCGセグメントの85%のバイリンガルSKUがデジタル最適化表面紙フォーマットを採用

主要表面紙サプライヤー

産業シェア18%の主要プレイヤー:UPMアドヒーシブマテリアルズ

表面紙産業は、UPMアドヒーシブマテリアルズ、デルフォートグループ、エマックスラベルソリューション、ウィットラムグループといった主要企業が主導しており、各社は競争力を維持するため独自の戦略を展開しています。UPMはターゲットを絞った研究開発による製品ポートフォリオの拡充に注力し、最近では過酷な環境向け高性能表面紙を発売しました。

デルフォート・グループは品質とカスタマイズ性を重視し、高級包装などのニッチ市場に対応しています。エマックス・ラベル・ソリューションはコスト効率の高い生産処置を活用し、ウィットラム・グループは流通網の強化により市場浸透を図っています。

新規参入企業は専門的な製品で市場に参入していますが、厳格な規制基準や確立されたサプライチェーンといった高い参入障壁が新規競争を制限しています。市場は依然として分散状態にあり、大手企業が中小の革新企業を買収して能力を多様化する統合の傾向が見られます。

表面紙産業の最新動向

- UPMアドヒーシブマテリアルズは特殊紙メーカーを買収(2024年第1四半期)。高性能接着ソリューションのポートフォリオを強化し、ヨーロッパ・北米市場での展開を拡大しました。

- デルフォートグループは軽量表面紙を発表(2023年第2四半期)。耐久性を維持しながら材料重量を15%削減し、高級包装・ラベル分野をターゲットとしています。

主要企業

- UPM Adhesive Materials

- Delfort Group

- Emax Label Solution

- Whitlam Group

主要セグメント

紙の種類別:

本セグメントには、コート紙、非コート紙、フィルムベース材、感熱紙が含まれます。

接着剤の互換性別:

本カテゴリーは、永久接着剤、剥離可能接着剤、冷凍対応接着剤で構成されます。

仕上げの種類別:

光沢仕上げ、マット仕上げ、半光沢仕上げに分類されます。

用途別:

ラベル用紙(食品ラベル、バーコードラベル、工業用ラベル)、タグ・ステッカー(小売用ステッカー、アパレルタグ)に分類されます。

最終用途産業別:

包装、小売、物流、医療、工業分野に分類されます。

地域別:

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカにおける業界動向を評価します。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおける各ノードでの付加価値と創出価値

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域別親市場の見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの市場規模(金額別:10億米ドル)および数量(MT)の過去分析

- 現在および将来の市場規模予測(2025年から2035年、価値:10億米ドル、数量:MT)

- 前年比成長率分析

- 絶対的機会分析($)

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 紙の種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 紙の種類別 過去市場規模(10億米ドル)および数量(MT)分析(2020年~2024年)

- 現在の市場規模と将来の市場規模(金額別:10億米ドル、数量:MT)の分析および予測(2025年から2035年)、紙の種類別

- コート紙

- 非コート紙

- フィルムフェイスストック

- 感熱紙

- 前年比成長率の傾向分析(2020年から2024年)、紙の種類別

- 絶対的機会分析(2025年から2035年)、紙の種類別

- 接着剤適合性別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 接着剤適合性別 過去市場規模(金額別:10億米ドル)および数量(MT)分析(2020年~2024年)

- 接着剤適合性別による現在および将来の市場規模(10億米ドル)および数量(MT)の分析と予測、2025年から2035年

- 永久

- 剥離可能

- 冷凍庫対応接着剤

- 接着剤適合性別による前年比成長率分析、2020年から2024年

- 接着剤の適合性別絶対的機会分析(2025年~2035年)

- 仕上げの種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 仕上げの種類別歴史的市場規模(10億米ドル)および数量(MT)分析(2020年~2024年)

- 仕上げの種類別、2025年から2035年までの現在および将来の市場規模(10億米ドル)および数量(MT)の分析と予測

- 光沢

- マット

- 半光沢

- 仕上げの種類別、2020年から2024年までの前年比成長率トレンド分析

- 仕上げの種類別、2025年から2035年までの絶対的機会(ドル)分析

- アプリケーション別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- アプリケーション別、2020年から2024年までの過去市場規模(10億米ドル)および数量(MT)分析

- アプリケーション別、2025年から2035年までの現在および将来の市場規模(10億米ドル)および数量(MT)分析と予測

- ラベルストック

- 食品ラベル

- バーコードラベル

- 工業用ラベル

- タグ&ステッカー

- 小売用ステッカー

- アパレルタグ

- ラベルストック

- 用途別前年比成長率分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- 最終用途産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(金額別:10億米ドル/数量:MT)のエンドユーザー産業別分析(2020年~2024年)

- 現在および将来の市場規模(金額別:10億米ドル/数量:MT)のエンドユーザー産業別分析および予測(2025年~2035年)

- 包装

- 小売

- 物流

- 医療

- 産業

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(10億米ドル)および数量(MT)分析(2020年~2024年)

- 地域別現在の市場規模(10億米ドル)および数量(MT)分析と予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(10億米ドル)及び数量(MT)の動向分析(2020年~2024年)

- 市場分類別 市場規模(10億米ドル)及び数量(MT)の予測(2025年~2035年)

- 国別

- 紙の種類

- 接着剤適合性別

- 仕上げタイプ

- 用途

- 最終用途産業別

- 市場魅力度分析

- 国別

- 紙の種類

- 接着剤適合性別

- 仕上げタイプ

- 用途

- 最終用途産業

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)および数量 (MT) 市場分類別トレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(MT)予測、市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ諸国

- 紙の種類別

- 接着剤の適合性別

- 仕上げタイプ別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 紙の種類別

- 接着剤の適合性別

- 仕上げタイプ別

- 用途別

- 最終用途産業別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(価値 (10億米ドル)及び数量(MT)市場分類別トレンド分析、2020年から2024年

- 市場規模(10億米ドル)及び数量(MT)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- ヨーロッパその他

- 紙の種類

- 接着剤適合性別

- 仕上げ種類別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 紙の種類別

- 接着剤適合性別

- 仕上げ種類別

- 用途別

- 最終用途産業別

- 主なポイント

- 東欧市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(金額:10億米ドル、数量:MT)およびトレンド分析(市場分類別、2020年から2024年)

- 市場規模(金額:10億米ドル、数量:MT)および予測(市場分類別、2025年から2035年)

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン半島およびバルト諸国

- ヨーロッパその他

- 紙の種類

- 接着剤適合性別

- 仕上げ種類別

- 用途別

- 最終用途産業種類別

- 国別

- 市場魅力度分析

- 国別

- 紙種別

- 接着剤適合性別

- 仕上げ種類別

- 用途別

- 最終用途産業種類別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測 国別

- 過去の市場規模(金額別:10億米ドル)および数量(MT)の傾向分析 市場分類別、2020年から2024年

- 市場規模(金額別:10億米ドル)および数量(MT)の予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 紙の種類別

- 接着剤適合性別

- 仕上げ種類別

- 用途別

- 最終産業別

- 国別

- 市場魅力度分析

- 国別

- 紙の種類別

- 接着剤適合性別

- 仕上げ種類別

- 用途別

- 最終産業別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年までの過去の市場規模(10億米ドル)および数量(MT)の傾向分析

- 市場分類別、2025年から2035年までの市場規模(10億米ドル)および数量(MT)の予測

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 紙の種類別

- 接着剤適合性別

- 仕上げ種類別

- 用途別

- 最終産業別

- 国別

- 市場魅力度分析

- 国別

- 紙の種類別

- 接着剤適合性別

- 仕上げ種類別

- 用途別

- 最終産業別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(金額別:10億米ドル)および数量(MT)の傾向分析(市場分類別、2020年から2024年)

- 市場規模(金額別:10億米ドル)および数量(MT)の予測(市場分類別、2025年から2035年)

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東アフリカ地域

- 紙の種類別

- 接着剤適合性別

- 仕上げ種類別

- 用途別

- 最終用途産業種類別

- 国別

- 市場魅力度分析

- 国別

- 紙の種類別

- 接着剤適合性別

- 仕上げ種類別

- 用途別

- 最終用途産業種類別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 紙の種類

- 接着剤適合性別

- 仕上げの種類

- 用途

- 最終産業

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 紙の種類

- 接着剤適合性別

- 仕上げの種類

- 用途

- 最終産業

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 紙の種類別

- 接着剤の適合性別

- 仕上げ種類別

- 用途別

- 最終産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 紙の種類

- 接着剤の適合性別

- 仕上げ種類

- 用途

- 最終産業

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 紙の種類

- 接着剤の適合性別

- 仕上げ種類

- 用途

-

- 仕上げ種類別

- 用途別

- 最終用途産業別

最終産業

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 紙の種類

- 接着剤適合

- 仕上げ種類

- 用途

- 最終用途産業

- 競合分析

- 競合ディープダイブ

- UPM アドヒーシブマテリアルズ

-

-

-

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- デルフォートグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Emaxラベルソリューション

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ウィットラム・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

-

-

- 前提条件および使用略語

- 調査方法論

概要

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表2:地域別グローバル市場規模(MT)予測、2020-2035年

- 表3:紙の種類別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表4:紙の種類別グローバル市場規模(MT)予測(2020-2035年)

- 表5:接着剤適合性別グローバル市場規模予測(2020-2035年、10億米ドル)

- 表6:接着剤適合性別グローバル市場数量予測(2020-2035年、メートルトン)

- 表7:仕上げの種類別グローバル市場規模予測(2020-2035年、10億米ドル)

- 表8: 仕上げ種類別グローバル市場数量(MT)予測、2020-2035年

- 表9:用途別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表10:用途別グローバル市場規模(MT)予測、2020-2035年

- 表11:最終用途産業別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表12:最終用途産業別グローバル市場規模(MT)予測、2020-2035年

- 表13: 北米市場規模(10億米ドル)予測(国別、2020-2035年)

- 表14:北米市場規模(MT)予測(国別、2020-2035年)

- 表15:北米市場規模(10億米ドル)予測(紙の種類、2020-2035年)

- 表16:北米市場規模(トン)予測(紙の種類別)、2020-2035年

- 表17:北米市場規模(10億米ドル)予測(接着剤適合性別、2020-2035年)

- 表18:北米市場規模(トン)予測(接着剤適合性別、2020-2035年)

- 表19:北米市場規模

- 表20:北米市場規模(MT)予測、仕上げの種類別、2020-2035年

- 表21:用途別北米市場金額(10億米ドル)予測、2020-2035年

- 表22:用途別北米市場規模(MT)予測、2020-2035年

- 表23:最終用途産業別北米市場金額(10億米ドル)予測、2020-2035年

- 表24:北米市場規模(トン)の最終用途産業別予測、2020-2035年

- 表25:ラテンアメリカ市場規模(10億米ドル)の国別予測、2020-2035年

- 表26:ラテンアメリカ市場規模(トン)の国別予測、2020-2035年

- 表27:ラテンアメリカ市場規模(10億米ドル)予測(紙の種類別)、2020-2035年

- 表28:ラテンアメリカ市場規模(メートルトン)予測(紙の種類別)、2020-2035年

- 表29:ラテンアメリカ市場規模(10億米ドル)予測(接着剤適合性別)、2020-2035年

- 表30:ラテンアメリカ市場規模(MT)予測(接着剤適合性別、2020-2035年)

- 表31:ラテンアメリカ市場規模(10億米ドル)予測(仕上げの種類別、2020-2035年)

- 表32:ラテンアメリカ市場規模(メートルトン)予測(仕上げの種類別)、2020-2035年

- 表33:ラテンアメリカ市場規模(10億米ドル)予測(用途別)、2020-2035年

- 表34: ラテンアメリカ市場規模(トン)用途別予測、2020-2035年

- 表35:ラテンアメリカ市場規模(10億米ドル)最終用途産業別予測、2020-2035年

- 表36:ラテンアメリカ市場規模(トン)最終用途産業別予測、2020-2035年

- 表37:西ヨーロッパ市場規模(億米ドル)予測(国別、2020-2035年)

- 表38:西ヨーロッパ市場規模(メートルトン)予測(国別、2020-2035年)

- 表39:西ヨーロッパ市場規模(億米ドル)予測(紙の種類、2020-2035年)

- 表40:西ヨーロッパ市場規模(トン)予測(紙の種類)、2020-2035年

- 表41:西ヨーロッパ市場規模(10億米ドル)予測(接着剤適合性別)、2020-2035年

- 表42:西ヨーロッパ市場規模(トン)予測(接着剤適合性別)、2020-2035年

- 表43:西ヨーロッパ市場規模(億米ドル)予測(仕上げの種類別)、2020-2035年

- 表44:西ヨーロッパ市場規模(トン)予測(仕上げの種類別)、2020-2035年

- 表45:西ヨーロッパ市場規模(億米ドル)予測(用途別)、2020-2035年

- 表46:西ヨーロッパ市場規模(トン)用途別予測、2020-2035年

- 表47:西ヨーロッパ市場規模(10億米ドル)最終用途産業別予測、2020-2035年

- 表48:西ヨーロッパ市場規模(トン)最終用途産業別予測、2020-2035年

- 表49:東ヨーロッパ市場規模(百万トン)予測(国別、2020-2035年)

- 表50:東ヨーロッパ市場規模(百万トン)予測(国別、2020-2035年)

- 表51:東ヨーロッパ市場規模(10億米ドル)予測(紙の種類、2020-2035年)

- 表52:ヨーロッパ市場規模(トン)予測(紙の種類)、2020-2035年

- 表53:ヨーロッパ市場規模(10億米ドル)予測(接着剤適合性別)、2020-2035年

- 表54:ヨーロッパ市場規模(トン)予測(接着剤適合性別)、2020-2035年

- 表55:東ヨーロッパ市場規模(億米ドル)予測(仕上げの種類別)、2020-2035年

- 表56:東ヨーロッパ市場規模(トン)予測(仕上げの種類別)、2020-2035年

- 表57:東ヨーロッパ市場規模(億米ドル)予測(用途別)、2020-2035年

- 表58: ヨーロッパ市場規模(トン)用途別予測、2020-2035年

- 表59:ヨーロッパ市場規模(10億米ドル)最終用途産業別予測、2020-2035年

- 表60:ヨーロッパ市場規模(トン)最終用途産業別予測、2020-2035年

- 表61:東アジア市場規模(億米ドル)国別予測、2020-2035年

- 表62:東アジア市場規模(トン)予測(国別、2020-2035年)

- 表63:東アジア市場規模(10億米ドル)予測(紙の種類、2020-2035年)

- 表64:東アジア市場規模(トン)予測(紙の種類、2020-2035年)

- 表65:東アジア市場規模(10億米ドル)予測(接着剤適合性別)、2020-2035年

- 表66:東アジア市場規模(トン)予測(接着剤適合性別)、2020-2035年

- 表67:東アジア市場規模(10億米ドル)予測(仕上げの種類別)、2020-2035年

- 表68:東アジア市場規模(トン)予測(仕上げの種類別)、2020-2035年

- 表69:東アジア市場規模(10億米ドル)予測(用途別)、2020-2035年

- 表70:東アジア市場規模(トン)予測(用途別)、2020-2035年

- 表71:東アジア市場規模(10億米ドル)の最終用途産業別金額別予測(2020-2035年)

- 表72:東アジア市場規模(トン)の最終用途産業別金額別予測(2020-2035年)

- 表73:南アジア・太平洋市場規模(10億米ドル)の国別予測(2020-2035年)

- 表74:南アジア・太平洋地域市場規模(トン)予測(国別、2020-2035年)

- 表75:南アジア・太平洋地域市場規模(10億米ドル)予測(紙の種類別、2020-2035年)

- 表76:南アジア・太平洋地域市場規模(トン)予測(紙の種類別、2020-2035年)

- 表77:南アジア・太平洋地域市場金額別(億米ドル)予測(接着剤適合性別、2020-2035年)

- 表78:南アジア・太平洋地域市場規模(トン)予測(接着剤適合性別、2020-2035年)

- 表79:南アジア・太平洋地域市場規模(億米ドル)予測-仕上げの種類別、2020-2035年

- 表80:南アジア・太平洋地域市場規模(トン)予測-仕上げの種類別、2020-2035年

- 表81:南アジア・太平洋地域市場規模(億米ドル)予測(用途別、2020-2035年)

- 表82:南アジア・太平洋地域市場規模(トン)予測(用途別、2020-2035年)

- 表83:南アジア・太平洋地域市場規模(億米ドル)予測(最終用途産業別、2020-2035年)

- 表84:南アジア・太平洋地域市場規模(MT)予測(最終用途産業別、2020-2035年)

- 表85:中東・アフリカ市場規模(10億米ドル)予測(国別、2020-2035年)

- 表86:中東・アフリカ市場規模(MT)予測(国別、2020-2035年)

- 表87:中東・アフリカ市場規模

- 表88:中東・アフリカ市場規模(MT)紙の種類別予測、2020-2035年

- 表89:中東・アフリカ市場規模(金額別:億米ドル)予測(接着剤適合性別、2020-2035年)

- 表90:中東・アフリカ市場規模(MT)予測(接着剤適合性別、2020-2035年)

- 表91:中東・アフリカ市場規模(億米ドル)予測-仕上げの種類別、2020-2035年

- 表92:中東・アフリカ市場規模(トン)予測-仕上げの種類別、2020-2035年

- 表93:中東・アフリカ市場規模(億米ドル)予測-用途別、2020-2035年

- 表94:中東・アフリカ市場規模(トン)予測(用途別、2020-2035年)

- 表95:中東・アフリカ市場規模(10億米ドル)予測(最終用途産業別、2020-2035年)

- 表96:中東・アフリカ市場規模(トン)予測(最終用途産業別、2020-2035年)

(10億米ドル) 仕上げの種類別予測、2020-2035年

(10億米ドル)紙の種類別予測、2020-2035年

図表一覧

- 図1:世界市場規模(MT)予測 2020-2035

- 図2:世界市場価格分析

- 図3:世界市場規模

- 図4:紙の種類別グローバル市場価値シェアおよびBPS分析、2025年および2035年

- 図5:紙の種類別グローバル市場前年比成長率比較、2025年

- 図7:接着剤適合性別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図8:接着剤適合性別グローバル市場前年比成長率比較(2025-2035年)

- 図9:

- 接着剤適合性別グローバル市場魅力度分析

- 図10:仕上げ種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:仕上げの種類別世界市場前年比成長率比較(2025-2035年)

- 図12:仕上げの種類別世界市場魅力度分析

- 図13:用途別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図14: 用途別グローバル市場前年比成長率比較(2025-2035年)

- 図15:用途別グローバル市場魅力度分析

- 図16:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図17:最終用途産業別グローバル市場前年比成長率比較(2025-2035年)

- 図18:最終用途産業別グローバル市場魅力度分析

- 図19:地域別グローバル市場価値(10億米ドル)シェア及びBPS分析(2025年及び2035年)

- 図20:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図21:地域別グローバル市場魅力度分析

- 図22:北米市場の増分機会(2025-2035年)

- 図23:ラテンアメリカ市場の増分機会(2025-2035年)

- 図24:西ヨーロッパ市場の増分機会(2025-2035年)

- 図25:東ヨーロッパ市場の増分機会(2025-2035年)

- 図26:東アジア市場における増分収益機会(2025-2035年)

- 図27:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図28:中東・アフリカ市場における増分ドル機会、2025-2035年

- 図29:北米市場における国別価値シェアおよびBPS分析、2025年および2035年

- 図30:北米アメリカ市場における紙の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米アメリカ市場における紙の種類別前年比成長率比較(2025-2035年)

- 図32:北米市場における紙の種類別魅力度分析

- 図33:北米市場における接着剤適合性別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:北米市場における接着剤適合性別前年比成長率比較(2025-2035年)

- 図35:接着剤適合性別 北米市場魅力度分析

- 図36:仕上げ種類別 北米市場価値シェア及びBPS分析(2025年及び2035年)

- 図37:仕上げ種類別 北米市場 前年比成長率比較(2025-2035年)

- 図38:仕上げの種類別 北米市場の魅力度分析

- 図39:用途別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:用途別 北米市場の前年比成長率比較(2025-2035年)

- 図41:用途別 北米市場の魅力度分析

- 図42:北米市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:北米市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図44:北米市場における最終用途産業別市場魅力度分析

- 図45:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図46:紙の種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図47:紙の種類別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図48:ラテンアメリカ市場における紙の種類別市場魅力度分析

- 図49:ラテンアメリカ市場における接着剤適合性別市場価値シェア及びBPS分析(2025年及び2035年)

- 図50:ラテンアメリカ市場における接着剤適合性別前年比成長率比較(2025年~2035年)

- 図51:接着剤適合性別ラテンアメリカ市場魅力度分析

- 図52:仕上げの種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:仕上げの種類別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図54:仕上げの種類別ラテンアメリカ市場の魅力度分析

- 図55:用途別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:用途別ラテンアメリカ市場の前年比成長率比較(2025-2035年)

- 図57:用途別ラテンアメリカ市場魅力度分析

- 図58:最終用途産業別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図59:最終用途産業別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図60:最終用途産業別ラテンアメリカ市場魅力度分析

- 図61:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:西ヨーロッパ市場における紙の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:西ヨーロッパ市場における紙の種類別前年比成長率比較(2025年~2035年)

- 図64:西ヨーロッパ市場における紙の種類別市場魅力度分析

- 図65:西ヨーロッパ市場における接着剤適合性別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:西ヨーロッパ市場における接着剤適合性別前年比成長率比較(2025年~2035年)

- 図67:接着剤適合性別 ヨーロッパ市場魅力度分析

- 図68:仕上げの種類別 ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図69:西ヨーロッパ市場における仕上げの種類別前年比成長率比較(2025年~2035年)

- 図70:西ヨーロッパ市場における仕上げの種類別魅力度分析

- 図71:西ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図72:用途別 西ヨーロッパ市場 前年比成長率比較(2025-2035年)

- 図73:用途別 西ヨーロッパ市場 魅力度分析

- 図74:最終用途産業別 西ヨーロッパ市場 価値シェアおよびBPS分析(2025年および2035年)

- 図75:西ヨーロッパ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図76:西ヨーロッパ市場における最終用途産業別市場魅力度分析

- 図77:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:ヨーロッパ市場における紙の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図79:ヨーロッパ市場における紙の種類別前年比成長率比較(2025年~2035年)

- 図80:ヨーロッパ市場における紙の種類別市場魅力度分析

- 図81:ヨーロッパ東部市場における接着剤適合性別の市場価値シェアおよびBPS分析(2025年および2035年)

- 図82:ヨーロッパ東部市場における接着剤適合性別の前年比成長率比較(2025年~2035年)

- 図83:ヨーロッパ東部市場における接着剤適合性別の市場魅力度分析

- 図84: ヨーロッパ市場における仕上げ種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:ヨーロッパ市場における仕上げ種類別前年比成長率比較(2025-2035年)

- 図86:ヨーロッパ市場における仕上げ種類別市場魅力度分析

- 図87:用途別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:用途別ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図89:東ヨーロッパ市場における用途別魅力度分析

- 図90:東ヨーロッパ市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図91:東ヨーロッパ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図92:東ヨーロッパ市場における最終用途産業別魅力度分析

- 図93:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図94:東アジア市場における紙の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図95:東アジア市場における紙の種類別前年比成長率比較(2025-2035年)

- 図96:東アジア市場における紙の種類別市場魅力度分析

- 図97:東アジア市場における接着剤適合性別市場価値シェアおよびBPS分析(2025年および2035年)

- 図98:東アジア市場における接着剤適合性別前年比成長率比較(2025年~2035年)

- 図99:東アジア市場における接着剤適合性別の市場魅力度分析

- 図100:東アジア市場における仕上げ種類別の市場価値シェアおよびBPS分析(2025年および2035年)

- 図101:東アジア市場における仕上げ種類別の前年比成長率比較(2025-2035年)

- 図102:仕上げの種類別東アジア市場魅力度分析

- 図103:用途別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図104:用途別東アジア市場前年比成長率比較(2025-2035年)

- 図105: 東アジア市場における用途別魅力度分析

- 図106:東アジア市場における最終用途産業別市場価値シェア及びBPS分析(2025年及び2035年)

- 図107:東アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図108:東アジア市場における最終用途産業別魅力度分析

- 図109:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図110:南アジア・太平洋市場における紙の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図111:南アジア・太平洋市場における紙の種類別前年比成長率比較(2025-2035年)

- 図112:南アジア・太平洋市場における紙の種類別市場魅力度分析

- 図113:南アジア・太平洋市場における接着剤適合性別市場価値シェアおよびBPS分析(2025年および2035年)

- 図114:南アジア・太平洋市場における接着剤適合性別前年比成長率比較(2025-2035年)

- 図115:南アジア・太平洋市場における接着剤適合性別市場魅力度分析

- 図116:南アジア・太平洋市場における仕上げの種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図117:南アジア・太平洋市場における仕上げの種類別前年比成長率比較(2025-2035年)

- 図118:南アジア・太平洋市場における仕上げの種類別魅力度分析

- 図119:南アジア・太平洋市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図120:南アジア・太平洋市場における用途別前年比成長率比較(2025年~2035年)

- 図121:南アジア・太平洋市場における用途別市場魅力度分析

- 図122:南アジア・太平洋市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図123:南アジア・太平洋市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図124:南アジア・太平洋市場における最終用途産業別市場魅力度分析

- 図125:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図126:中東・アフリカ市場における紙の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図127:中東・アフリカ市場における紙の種類別前年比成長率比較(2025-2035年)

- 図128:中東・アフリカ市場における紙の種類別市場魅力度分析

- 図129:中東・アフリカ市場における接着剤適合性別市場価値シェアおよびBPS分析(2025年および2035年)

- 図130:中東・アフリカ市場における接着剤適合性別前年比成長率比較(2025-2035年)

- 図131:中東・アフリカ市場における接着剤適合性別市場魅力度分析

- 図132:中東・アフリカ市場における仕上げの種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図133:中東・アフリカ市場における仕上げの種類別前年比成長率比較(2025年~2035年)

- 図134:中東・アフリカ市場における仕上げの種類別市場魅力度分析

- 図135:中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図136:中東・アフリカ市場における用途別前年比成長率比較(2025年~2035年)

- 図137:中東・アフリカ市場における用途別魅力度分析

- 図138:中東・アフリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図139:中東・アフリカ市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図140:中東・アフリカ市場における最終用途産業別市場魅力度分析

- 図141:グローバル市場 – 階層構造分析

- 図142:グローバル市場 – 企業シェア分析

(10億米ドル)予測 2020-2035年

-2035年図6:紙の種類別グローバル市場魅力度分析