❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

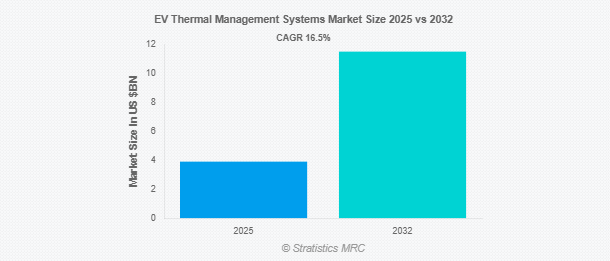

Stratistics MRCによると、EV熱管理システムの世界市場は2025年に39億ドルを占め、予測期間中の年平均成長率は16.5%で、2032年には115億ドルに達する見込みです。電気自動車(EV)熱管理システムは、バッテリーパック、パワーエレクトロニクス、電気モーターなど、電気自動車のさまざまなコンポーネントの温度を調整するために設計された特殊なシステムです。これらのシステムは、最適な動作温度を確保し、性能を向上させ、部品の寿命を延ばし、安全性を維持します。熱管理には、空冷、液冷、相変化材料などの方法が用いられます。効率的な熱管理は、オーバーヒートの防止、エネルギー効率の向上、安定した走行距離の確保において極めて重要です。EVの普及が進むにつれ、高度な熱管理ソリューションは、急速充電、高性能運転、多様な環境条件下でのバッテリーの耐久性をサポートするために不可欠になっています。

国際エネルギー機関(IEA)によると、電気自動車の販売台数は2023年に1,400万台に迫り、その95%を中国、欧州、米国が占めます。中国だけで電気自動車の新規登録台数の60%弱を占め、欧州は25%近く、米国は10%近くを占めています。

市場のダイナミクス

ドライバー

ドライバー:EV普及の成長

電気自動車(EV)の急速な普及により、バッテリーの性能、安全性、長寿命化には効率的な温度調節が不可欠となり、EV用熱管理システム市場が拡大しています。航続距離の延長と充電の高速化に対する需要の高まりにより、液冷、ヒートポンプ、統合型サーマルモジュールの技術革新が加速しています。OEMとサプライヤーは、規制基準と消費者の期待に応えるため、高度でエネルギー効率の高いソリューションに投資しており、サーマルシステムを持続可能なモビリティと次世代EV設計の要として位置付けています。

阻害要因

高いシステムコスト

システムコストの高さは、特にコストに敏感なOEMや消費者の間での採用を制限し、EV熱管理システム市場の大きな障壁となっています。高度な冷却技術、高級素材、複雑な統合が製造コストを押し上げ、手頃な価格と拡張性を低下させます。このようなコスト高が、ミッドレンジEVや格安EVへの普及を妨げ、市場浸透を遅らせています。さらに、高額な先行投資が中小メーカーの足かせとなり、技術革新が停滞し、効率的なサーマルソリューションへの移行が遅れています。

機会:

技術の進歩

技術の進歩は、効率、安全性、性能を高めることでEV熱管理システム市場に革命をもたらしています。液浸冷却相変化材料やAI主導の熱分析などのイノベーションにより、正確な温度制御が可能になり、バッテリー寿命と航続距離が向上します。軽量合金、ナノ材料、モジュール設計は、システムの複雑さとコストを削減します。これらのブレークスルーは、より高速な充電、コンパクトなアーキテクチャ、持続可能性の目標をサポートし、サーマルシステムを次世代EVに不可欠なものにしています。OEMがスマート・ソリューションを採用することで、市場は加速度的に成長する態勢を整えています。

脅威

複雑な統合の課題

複雑な統合の課題は、システム設計を複雑にし、開発コストを増大させ、市場投入までの時間を遅らせることで、EV熱管理システム市場の大きな妨げとなっています。冷却ループ、センサー、アクチュエーターなど多様なサブシステムをコンパクトなアーキテクチャに統合することは、エンジニアリング・リソースに負担をかけ、拡張性を制限します。このような複雑さは、熱伝達の非効率性、システムの信頼性の低下、車両プラットフォーム間の互換性の問題につながることがよくあります。その結果、OEMは先進的なサーマルソリューションの導入で障壁に直面し、技術革新と市場拡大の足かせとなっています。

COVID-19の影響

COVID-19の流行は、サプライチェーンの中断、工場の操業停止、消費者支出の減少を通じて、EV熱管理システム市場を混乱させました。生産の遅れと労働力不足が電気自動車のシステム統合を妨げました。しかし、パンデミック後の回復により、環境意識とグリーンモビリティへの取り組みが原動力となり、EV需要が急増しました。この復活は、高度な熱技術への投資を加速させ、市場を持続可能な自動車性能における力強い成長と革新に位置づけました。

予測期間中は電動ポンプ分野が最大になる見込み

電動ポンプは、バッテリーの冷却、パワートレインの温度制御、車内の快適性を高め、最適な性能と安全性をサポートするため、予測期間中、電動ポンプ分野が最大の市場シェアを占める見込みです。コンパクトな設計と低消費電力は、軽量で高効率なシステムを求めるEVメーカーの目標に合致しています。充電の高速化と航続距離の延長に対する需要が高まるにつれ、電動ポンプは不可欠な部品となりつつあり、世界中の電気自動車プラットフォームで技術革新と採用が加速しています。

予測期間中、パッシブ冷却セグメントのCAGRが最も高くなる見込み

予測期間中、パッシブ冷却分野は、エネルギー効率に優れ、費用対効果が高く、メンテナンスの手間が少ないソリューションを提供することから、最も高い成長率を記録すると予測されています。外部電源なしでバッテリー温度を調整できるため、特に小型EVでは、航続距離と安全性が向上します。相変化材料(PCM)のような技術革新は、ピーク負荷時の熱安定性を可能にし、熱暴走のリスクを低減します。OEMが持続可能な代替手段を模索する中、パッシブ冷却は、軽量設計、バッテリー寿命の延長、世界的な効率基準への準拠を実現する戦略的手段として台頭しています。

最大シェアの地域:

予測期間中、アジア太平洋地域は、EV導入の増加、政府のインセンティブ、環境規制により、最大の市場シェアを占めると予想されます。これらのシステムは、バッテリーの効率を高め、車両の航続距離を延ばし、多様な気候における安全性を確保します。液体冷却や相変化材料のような技術的進歩は、特に中国、日本、インドで人気を集めています。市場の拡大は持続可能なモビリティをサポートし、地域の製造能力を高め、アジア太平洋地域をEVイノベーションと熱管理統合の世界的リーダーとして位置づけています。

CAGRが最も高い地域:

予測期間中、電気自動車の性能、安全性、持続可能性の進歩により、北米地域が最も高いCAGRを示すと予測されます。バッテリー温度を最適化し、エネルギー効率を高めることで、これらのシステムはバッテリー寿命を延ばし、高速充電をサポートします。政府のインセンティブとEV普及の高まりが需要をさらに促進する一方、冷却技術とスマートな温度制御の革新が多様な気候での信頼性を高めます。同市場は、同地域のクリーンモビリティへの移行を加速し、世界のEVエコシステムにおける地位を強化する上で極めて重要な役割を果たしています。

市場の主要プレーヤー

EV熱管理システム市場の主要企業には、Denso Corporation、MAHLE GmbH、Valeo SA、Hanon Systems、Robert Bosch GmbH、Modine Manufacturing Company、Gentherm Incorporated、BorgWarner Inc.、Dana Incorporated、LG Innotek、Continental AG、Samsung SDI Co.Ltd.、VOSS Automotive GmbH、Tesla, Inc.、Toyota Industries Corporation、Renesas Electronics Corporation、Aptiv PLC、Webasto Group、Panasonic Corporation、Keihin Corporationなどがあります。

主な動向:

2025年5月、デンソーとロームは半導体分野での戦略的提携に合意。両社は、電動化や自動車の自律化が急速に進む中、デンソーの自動車システムに関する深い専門知識とロームの最先端半導体技術(特にアナログIC)の融合を目指します。両社は今後、開発面での統合や関連する半導体事業分野での連携を進め、資本・技術両面の提携を強化していく予定です。

2024年6月、NTTデータジャパンとデンソーは、SDV(Software-Defined Vehicle)の進化を加速するため、車載ソフトウェアの共同開発およびグローバルソフトウェアプラットフォームの構築に関する戦略的覚書を締結。

対象タイプ

– アクティブクーリング

– パッシブ冷却

– ハイブリッド冷却

対象コンポーネント

– ヒートポンプ

– 電動ポンプ

– ファン

– 熱電モジュール

– 熱交換器

– 電動コンプレッサー

– バルブ

– クーラント

対象車両

– 乗用車

– 商用車

推進力

– バッテリー電気自動車(BEV)

– プラグインハイブリッド車(PHEV)

– ハイブリッド電気自動車(HEV)

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象アプリケーション

– パワートレイン

– バッテリーシステム

– 空調

– その他のアプリケーション

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 EV熱管理システムの世界市場:タイプ別

5.1 はじめに

5.2 アクティブ冷却

5.3 パッシブ冷却

5.4 ハイブリッド冷却

6 EV熱管理システムの世界市場、コンポーネント別

6.1 はじめに

6.2 ヒートポンプ

6.3 電気ポンプ

6.4 ファン

6.5 熱電モジュール

6.6 熱交換器

6.7 電気コンプレッサー

6.8 バルブ

6.9 冷却剤

7 EV熱管理システムの世界市場、車両別

7.1 はじめに

7.2 乗用車

7.2.1 ハッチバック

7.2.2 セダン

7.2.3 SUV

7.3 商用車

7.3.1 小型商用車(LCV)

7.3.2 大型商用車(HCV)

8 EV熱管理システムの世界市場、推進力別

8.1 導入

8.2 バッテリー電気自動車(BEV)

8.3 プラグインハイブリッド車(PHEV)

8.4 ハイブリッド電気自動車(HEV)

9 EV用熱管理システムの世界市場:販売チャネル別

9.1 はじめに

9.2 相手先商標製品メーカー(OEM)

9.3 アフターマーケット

10 EV熱管理システムの世界市場:用途別

10.1 はじめに

10.2 パワートレイン

10.3 バッテリーシステム

10.4 HVAC

10.5 その他の用途

11 EV熱管理システムの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Denso Corporation

13.2 MAHLE GmbH

13.3 Valeo SA

13.4 Hanon Systems

13.5 Robert Bosch GmbH

13.6 Modine Manufacturing Company

13.7 Gentherm Incorporated

13.8 BorgWarner Inc.

13.9 Dana Incorporated

13.10 LG Innotek

13.11 Continental AG

13.12 Samsung SDI Co., Ltd.

13.13 VOSS Automotive GmbH

13.14 Tesla, Inc.

13.15 Toyota Industries Corporation

13.16 Renesas Electronics Corporation

13.17 Aptiv PLC

13.18 Webasto Group

13.19 Panasonic Corporation

13.20 Keihin Corporation