❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

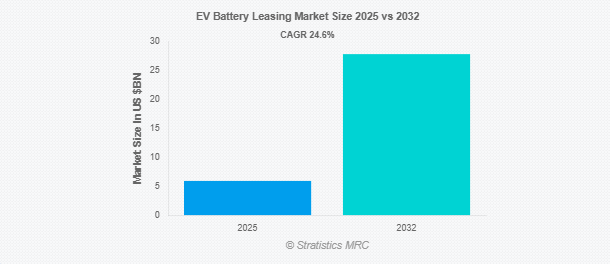

Stratistics MRCによると、世界のEVバッテリーリース市場は2025年に59億ドルを占め、予測期間中の年平均成長率は24.6%で、2032年には278億ドルに達する見込みです。EVバッテリーリースは、電気自動車のバッテリーを車両と一緒に販売せず、リース方式で個別に提供するサービスモデルです。この仕組みにより、ユーザーはバッテリーの交換やアップグレードに柔軟に対応しながら、バッテリーの使用料を定期的に支払うことができます。車両とバッテリーは別個の資産として扱われ、バッテリーの所有権と責任はプロバイダーに移ります。これにより、電気自動車利用における資本支出と運用コストを分離することができます。

市場のダイナミクス

ドライバー

ドライバー:電気自動車の普及拡大

世界的な電動モビリティへの移行が進む中、EVの導入が急増し、バッテリーリースソリューションの需要が大きく高まっています。バッテリーのエネルギー密度の上昇とバッテリー・アズ・ア・サービス(BaaS)プラットフォームの進歩に支えられ、リースは持続可能なEVイネーブラーとして位置付けられています。

阻害要因

限られたバッテリーリース・インフラ

市場が成長する可能性があるにもかかわらず、バッテリー・リース・インフラが限られていることが、特に新興市場において大きな足かせとなっています。標準化されたリース政策の欠如と断片的なサービス・ネットワークに後押しされ、導入は物流上の課題に直面しています。地域によっては官民パートナーシップが不十分なため、サービスステーション、診断、デジタルプラットフォームなど、リースに必要なエコシステムが未整備のままです。

機会:

革新的なバッテリー・リサイクル・ソリューション

持続可能性と循環型経済モデルが重視されるようになり、リース・プログラムと一体化したバッテリー・リサイクルに有利な機会が生まれています。環境規制と生産者責任指令に後押しされ、バッテリーの回収、再生、再処理におけるイノベーションが加速しています。

脅威

従来のEV購入との競争

家庭用充電ソリューションや高度なバッテリー保証の普及に後押しされ、一部のセグメントでは外部リースサービスの必要性が低下しています。OEM主導の完全な車両所有に関するインセンティブに導かれ、メーカーは多くの場合、バンドルされていないバッテリーサービスよりもバンドルされたサービスを優先します。このような市場行動に動機づけられ、バッテリーリースプロバイダーは競争力を維持するために、サービスの透明性、残存価値の保証、アクセスのしやすさを強化する必要があります。

COVID-19の影響:

COVID-19の大流行はEVの状況を一変させ、ユニークな形でバッテリーリースの普及に影響を及ぼしました。経済の不確実性と資金調達能力の低下に拍車がかかり、多くの消費者はバッテリーリースを含む柔軟な所有モデルへと好みをシフトさせました。持続可能な復興に焦点を当てた大流行後の動機付けにより、各国政府はリースとエネルギー共有ソリューションに関連する新たなインセンティブを検討し始めました。

予測期間中はリチウムイオン(Li-ion)セグメントが最大になる見込み

予測期間中、リチウムイオン(Li-ion)セグメントが最大の市場シェアを占める見込み。リチウムイオンの優れた性能と信頼性により、リース・プログラムに選ばれています。リチウムイオン技術の拡張性により、さまざまなタイプのEVで柔軟なリースモデルが可能になります。急速充電と軽量リチウムイオンバッテリーの進歩は、リースの魅力を高めます。リチウムイオンバッテリーを搭載したEVの生産台数が増加しているため、リースソリューションの需要が高まっています。リチウムイオンバッテリーの確立されたインフラとコスト優位性は、市場のリーダーシップをさらに強固なものにしています。

予測期間中、CAGRが最も高くなるのは有料モデル分野

予測期間中、柔軟でユーザー中心のバッテリーアクセスソリューションの需要に影響され、ペイ・パー・ユース・モデル分野が最も高い成長率を示すと予測されます。このモデルでは、ユーザーは走行距離や時間に応じてバッテリーの使用料を支払うことができ、初期費用を削減することができます。ペイ・パー・ユース・モデルは、シェアード・モビリティや都市部でのEV普及の高まりに合致しています。バッテリー・モニタリングとデジタル決済システムの技術的進歩が、このモデルの拡大を支えています。ペイ・パー・ユース・リースの利便性は、柔軟なEVソリューションを求めるコスト意識の高い消費者を惹きつけています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想され、その要因としては、輸送の急速な電化と、バッテリーリースの枠組みに対する政府の広範な支援が挙げられます。中国は、EVの導入とバッテリー・リース・プログラムを積極的に推進しており、この地域の優位性を牽引しています。政府のインセンティブとバッテリー技術への投資が市場をさらに強化。大手EVメーカーとリースプロバイダーの存在が成長を促進。可処分所得の増加と環境意識の高まりが同地域のリーダーシップに拍車。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されます。米国は、バッテリーリースとスワッピング技術への多額の投資でリード。EVに対する高い消費者需要と費用対効果の高いリースモデルが急成長の原動力。クリーンエネルギーとEVの導入を促進する政府の政策が市場拡大を加速。この地域の強力な金融エコシステムがリースプログラム開発をサポート。サブスクリプション・ベースのリース・モデルの採用増加が成長をさらに後押し。

市場の主要プレーヤー

EVバッテリーリース市場の主要プレーヤーには、Easymile、BlueSG、Mahindra Electric、Ampere Vehicles、Ather Energy、Hero Electric、Bolloré Group、HOP Energy、Eneco eMobility、Go Electric、NIO Inc.、Tesla Inc.、BYD Company Limited、Hyundai Motor Company、LG Energy Solution Ltd.、SK Innovation Co., Ltd.、Panasonic Holdings Corporation、BMW AG、Daimler Truck AG、Volkswagen Groupなどがあります。

主な展開

2025年6月、イージーマイルは自律走行シャトル向けにバッテリーリースプログラムを導入。都市型モビリティ・ソリューションの初期費用を削減し、柔軟な支払いプランと保守サービスを提供することで、手頃な価格とアクセシビリティを強化。

2025年4月、マヒンドラ・エレクトリックは電気SUV向けのバッテリーリースモデルを発表。フリート事業者向けに柔軟な支払いプランを提供し、所有コストを削減し、商業輸送分野でのEV導入を促進します。

2025年3月、アンペール・ヴィークルズは電気二輪車向けのバッテリー・リース・プログラムを発表。インドのコスト意識の高い消費者をターゲットに、メンテナンス付きのバッテリーを手頃な価格で提供し、EVの利用しやすさと持続可能性を高めています。

対象となる化学物質

– 鉛蓄電池

– フロー電池

– ナトリウム硫黄

対象バッテリー

– リチウムイオン(Li-ion)

– ニッケル金属ハイブリッド(NiMh)

対象車両

– 乗用車

– 商用車

– 二輪車/三輪車

対象ビジネスモデル

– サブスクリプションサービス

– 有料モデル

対象アプリケーション

– 電気自動車

– エネルギー貯蔵システム(ESS)

– 産業機器

– コンシューマー・エレクトロニクス

– ドローン&UAV

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 EV用バッテリーリースの世界市場(化学物質別

5.1 はじめに

5.2 鉛酸

5.3 フロー電池

5.4 ナトリウム硫黄

6 EV用電池リースの世界市場(電池別

6.1 はじめに

6.2 リチウムイオン(Li-ion)

6.3 ニッケル金属ハイブリッド(NiMh)

7 EV用バッテリーリースの世界市場(車両別

7.1 はじめに

7.2 乗用車

7.3 商用車

7.4 二輪車/三輪車

8 EV用バッテリーリースの世界市場:ビジネスモデル別

8.1 はじめに

8.2 サブスクリプションサービス

8.3 有料モデル

9 世界のEV用バッテリーリース市場、用途別

9.1 はじめに

9.2 電気自動車

9.3 エネルギー貯蔵システム(ESS)

9.4 産業機器

9.5 民生用電子機器

9.6 ドローン&UAV

9.7 その他の用途

10 EV用バッテリーリースの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Easymile

12.2 BlueSG

12.3 Mahindra Electric

12.4 Ampere Vehicles

12.5 Ather Energy

12.6 Hero Electric

12.7 Bolloré Group

12.8 HOP Energy

12.9 Eneco eMobility

12.10 Go Electric

12.11 NIO Inc.

12.12 Tesla Inc.

12.13 BYD Company Limited

12.14 Hyundai Motor Company

12.15 LG Energy Solution Ltd.

12.16 SK Innovation Co., Ltd.

12.17 Panasonic Holdings Corporation

12.18 BMW AG

12.19 Daimler Truck AG

12.20 Volkswagen Group

❖本調査資料に関するお問い合わせはこちら❖