❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

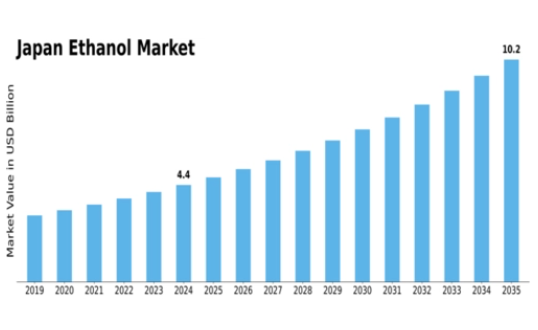

日本のエタノール市場は大幅な成長が見込まれており、2024年の44億3,000万米ドルから2035年までに102億米ドルに達すると予測されている。

主要市場動向とハイライト

日本エタノール市場の主要動向とハイライト

- 日本エタノール市場は2024年に44億3,000万米ドルと評価され、2035年までに102億米ドルに成長すると予測されています。

- 市場は2025年から2035年にかけて年平均成長率(CAGR)7.83%で成長すると見込まれています。

- この成長軌道は、日本国内の様々な用途におけるエタノールへの堅調な需要を示しています。

- 環境問題による再生可能エネルギー源の採用拡大が、主要な市場推進要因となっています。

日本エタノール市場

CAGR

7.83%

市場規模と予測

2024年市場規模44.3(億米ドル)2035年市場規模102(億米ドル)CAGR(2025-2035年)7.83%

主要企業

Daicel Corporation, Suntory Holdings Limited, Fujioil Company Limited, Chuo Kagaku Co., Ltd., JGC Holdings Corporation, Showa Denko K.K., Kao Corporation, Mitsubishi Chemical Holdings Corporation, Marubeni Corporation, Sumitomo Chemical Company, Toyo Sugar Refining Company, ShinEtsu Chemical Co., Ltd., Asahi Kasei Corporation, Nippon Bioenergy, Mitsui and Co

日本エタノール市場の動向

さらに、日本エタノール市場の見通しは、燃料以外の用途(食品・飲料業界、パーソナルケア製品、医薬品など)におけるエタノールの利用拡大から生まれています。

日本の消費者が有機・植物由来製品への関心を高めていることは、エタノール製造・利用に新たな機会をもたらしている。さらに政府がバイオ燃料の研究開発を支援しているため、生産技術やプロセスの改善が明らかに可能となり、エタノール生成の持続可能性と効率性が向上する。循環型経済への日本の取り組みを反映し、廃棄物からのエタノール生成が顕著に増加している。原料の現地調達と農村経済発展の支援を目的として、農業部門とバイオ燃料企業との連携も拡大しつつある。

排出規制の強化も企業がより環境に優しい代替品を探求する動機となり、エタノール産業の拡大を促進している。こうした要因と動向が、国内外の環境問題によって形作られる日本のエタノール産業に活気ある状況を生み出している。

市場セグメントの洞察

エタノール市場の洞察

エタノール市場の洞察

日本のエタノール市場は、再生可能エタノールと非再生可能エタノール源が明確に区分されており、各セグメントが業界全体の構造形成において重要な役割を担っている。バイオマスやサトウキビ由来のエタノールを含む再生可能セグメントは、持続可能性と炭素排出削減への関心の高まりから注目を集めている。日本政府は再生可能エネルギー源の利用を促進し、先進的なバイオ燃料の研究開発を支援することで、環境責任に関する国際基準に沿った取り組みを進めている。

この包括的な支援は、温室効果ガス排出量の削減とエネルギーポートフォリオの多様化を通じた将来のエネルギー安全保障と持続可能性への日本の取り組みを反映している。一方、主に化石燃料を原料とする非再生可能エタノールは既存のエネルギーインフラの一部であるが、環境問題への懸念から厳しい監視下に置かれている。化石燃料の気候変動への影響に関する法的圧力と社会的意識の高まりにより、非再生可能エタノールの需要は挑戦に直面している。この焦点の移行は、再生可能セグメントが市場シェアと存在感を拡大し続ける中で、市場力学内に興味深い対比を生み出している。

技術進歩、消費者の嗜好変化、グリーン代替案を推進する国際的取り組みといった要因が、日本における再生可能エタノールの成長を後押ししている。化石燃料ベースのエタノールに対する補助金の段階的廃止と再生可能技術の進展は、エタノール市場におけるより持続可能な実践への重要な転換を示している。その結果、再生可能セグメントは拡大の機会を提供するだけでなく、化石燃料への依存度低減を目指す日本のエネルギー政策改革にも効果的に対応している。

さらに、技術的リーダーとしてのアジアにおける日本の戦略的位置は、革新的な再生可能ソリューションの開発において重要な役割を果たし、将来のバイオ燃料発展の拠点としての地位確立の可能性を秘めている。全体として、包括的な日本エタノール市場のセグメンテーションは、進化するエネルギー環境の中で、再生可能資源が持続可能な成長の重要な要素として位置づけられる変革を体現している。

エタノール市場原料インサイト

エタノール市場原料インサイト

日本エタノール市場の原料セグメントは、業界全体の動向形成において極めて重要な役割を担っている。このセグメントは再生可能原料と非再生可能原料に分類され、それぞれが独自の貢献と特性を有する。トウモロコシやサトウキビなどの農産物を主とする再生可能原料は、日本が持続可能なエネルギー源に注力し、バイオ燃料を促進する政府政策を推進していることから、注目を集めている。これは、炭素排出量の削減と化石燃料への依存度低減を目指す国の取り組みと合致し、このセグメントの需要を牽引している。

一方、石油系原料などの資源を含む非再生可能原料も依然として重要であり、当面のエネルギー需要を満たす上で引き続き中核的役割を担っている。しかし、環境問題への懸念から、その使用はますます厳しい監視に直面している。日本のエタノール市場収益は、環境に優しい代替品への認識変化の影響を受け、再生可能原料の成長を促進する一方、非再生可能原料には課題をもたらしている。原料転換プロセスの効率化技術の導入は、この分野におけるイノベーションの機会も提供し、日本のエタノール生産における資源管理の改善を促進する。

日本エタノール市場のセグメンテーションが進化を続ける中、再生可能原料と非再生可能原料の双方の価値と影響を理解することは、将来のトレンドと市場成長を効果的に把握する上で不可欠となる。

エタノール市場タイプ別インサイト

エタノール市場タイプ別インサイト

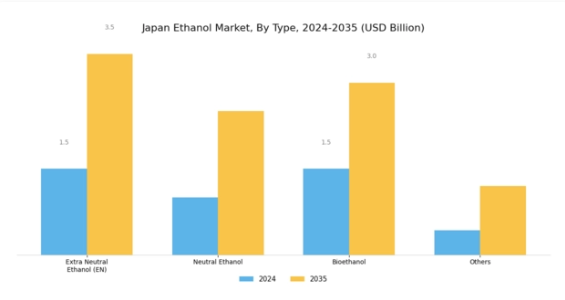

日本エタノール市場は、タイプセグメントにおいて、超中性エタノール(EN)、中性エタノール、バイオエタノール、その他を含む多様な製品群が特徴である。特にエクストラニュートラルエタノールは、その高純度と汎用性から食品・飲料業界で広く利用されている点が注目される。ニュートラルエタノールは工業用途で多用され、医薬品や化粧品の主要成分として機能する。再生可能資源由来のバイオエタノールは、日本が持続可能性イニシアチブの強化と化石燃料依存度の低減を図る中で、国内での採用が進んでいる。

これはバイオベース経済の促進と温室効果ガス排出削減を目指す日本の目標と合致する。さらに「その他」カテゴリーにはニッチ市場向けの多様なエタノール種が含まれており、日本エタノール市場の総合的な汎用性を示している。この分野の市場成長は、環境に優しい製品への消費者嗜好の変化と、よりグリーンな代替品を奨励する規制環境の進化に起因する。このセグメンテーションは、エタノールの多様な用途を反映するだけでなく、日本産業全体における持続可能な実践の統合が進んでいることを示している。

エタノール市場グレードの洞察

エタノール市場グレードの洞察

日本のエタノール市場は、燃料グレード、医薬品グレード、工業用グレード、その他からなる多様なグレード区分が特徴である。燃料グレードのエタノールは、化石燃料への依存度を低減しつつクリーンエネルギー源を促進する日本の取り組みに貢献し、再生可能エネルギー分野で重要な役割を果たしている。医薬品グレードのエタノールは、様々な医薬製剤や消毒剤に使用され、日本の医療分野に不可欠であり、健康と安全を優先する姿勢を反映している。工業用グレードのエタノールは、製造や化学プロセスを含む多様な用途に用いられ、日本の産業成長と業務効率における重要性を示している。

さらに「その他」カテゴリーには特殊用途エタノール製品が含まれ、イノベーションを牽引するニッチ市場に対応している。これらのセグメントにおける市場成長は、高まる環境意識、バイオ燃料推進の政府政策、持続可能な製造手法への移行によって影響を受けている。日本エタノール市場は、産業が変化する消費者嗜好や規制枠組みに適応するにつれ拡大が見込まれ、この進化する環境下で関係者に数多くの機会を提供している。

エタノール市場用途別インサイト

エタノール市場用途別インサイト

日本のエタノール市場は、特に国内の様々な産業にとって重要な用途分野において、強固な構造を示している。持続可能性への強い重点を背景に、燃料混合は温室効果ガス排出削減の重要な要素として重要な役割を果たし、日本の環境目標達成を支援している。一方、日本酒や焼酎といった伝統的な飲料を消費する日本の豊かな文化的遺産に牽引され、高品質エタノールに対する堅調な需要を生み出す酒類製造は、依然として主要分野である。

溶剤・化学中間体用途も注目に値し、医薬品や農業などの産業における必須化学品の生産を支援することで、市場内での多様性を示している。さらに、消毒剤・殺菌剤は特に健康危機時に重要性が増しており、日常生活における安全衛生製品の必要性を浮き彫りにしている。その他の用途も日本エタノール市場のセグメンテーションに大きく寄与しており、現代社会におけるエタノールの多様な利用実態を浮き彫りにしている。こうした動向は成長機会と課題に満ちた市場環境を示しており、日本国内における消費者行動や規制枠組みの継続的な変化を反映している。

エタノール市場 エンドユース産業インサイト

エタノール市場 エンドユース産業インサイト

日本エタノール市場、特にエンドユース産業分野では、様々なセクターで重要な役割を果たす多様な用途が展開されている。化粧品業界では、溶剤特性に大きく依存しており、数多くの製剤の効率を高め、市場の大幅な成長に貢献しています。医薬品分野では、エタノールは溶剤と保存剤の両方の役割を果たし、薬剤の製剤と安全性に不可欠です。化学品分野では、エタノールを重要な原料として利用し、化学生産プロセスにおける革新と持続可能性を促進しています。

食品・飲料分野は需要の大部分を占めており、エタノールは風味抽出や飲料に不可欠であり、天然成分を求める消費者の嗜好に合致しています。自動車分野ではエタノール混合燃料が採用され、日本の持続可能なエネルギー解決策と排出量削減への取り組みを支えている。産業用途を含むその他のカテゴリーも日本エタノール市場をさらに豊かにし、多面的な需要構造を浮き彫りにしている。規制面の支援強化と持続可能な製品への傾向を背景に、これらのセグメントは総合的に市場成長と発展の機会を提供し、日本エタノール市場の統計データとセグメンテーション分析の知見を深化させている。

主要プレイヤーと競争環境

日本エタノール市場は、バイオ燃料や環境配慮製品への需要拡大を背景に成長するこの分野で、様々な企業が足場を築こうと競い合うダイナミックな状況が特徴です。市場は、再生可能エネルギー源の促進を目指す政府政策、環境問題に対する消費者の意識、従来の化石燃料に代わるバイオ燃料への依存度の高まりといった要因の影響を受けています。これらの要素は、この分野で事業を展開する企業にとって機会と課題の両方をもたらしています。

市場シェア獲得の鍵となるイノベーションを追求し、各社は生産効率の向上、製品ラインの拡充、変化する消費者嗜好への対応に向け研究開発に投資している。競争環境は既存企業と新興企業の混在によって形成され、エタノール技術と生産方法の継続的進歩を促す強固なエコシステムを構築している。ダイセル株式会社は化学製造における強みと革新的なソリューションを活かし、高品質なエタノール製品を創出することで日本エタノール市場において重要な地位を占めている。

有機化学品分野における豊富な経験と製造能力により、ダイセル株式会社は自動車、医薬品、繊維など多様な産業向けにカスタマイズされたエタノールベース製品を提供しています。同社はサプライヤーや顧客との強固な関係性を活かし、日本国内における市場プレゼンスと流通ネットワークを強化しています。さらに、ダイセルは持続可能性に注力し、グリーンテクノロジーへ多大な投資を行っており、環境に配慮した製品への需要拡大に対応しつつ、競合他社に対して優位な立場を確立しています。

こうした研究開発への取り組みにより、ダイセル株式会社は製品を絶えず改良し、エタノール市場に関連する規制基準や消費者の期待に応え続けています。サントリーホールディングス株式会社も日本エタノール市場において重要な役割を担っており、特に飲料生産への注力と多様な用途へのエタノール活用が特徴です。同社はアルコール飲料とノンアルコール飲料を含む多様な製品ポートフォリオを維持し、一部の製品ではエタノールを主要原料として活用しています。日本全国に強力な市場基盤を持つサントリーは、消費者に支持される品質と革新性で高い評価を確立しています。

環境負荷低減に向けた取り組みから、同社の持続可能性への重視が明らかであり、サントリーは業界における責任あるリーダーとしての地位を確立している。さらに、市場での地位強化と製品ラインアップ拡充を目的としたM&Aを推進し、変化する消費者ニーズへの対応を継続している。この戦略的アプローチはサントリーの競争優位性を高めるだけでなく、日本エタノール市場における革新能力を強化し、同分野における主要プレイヤーとしての役割を確固たるものにしている。

業界動向

ここ数ヶ月、日本のエタノール市場では技術革新と持続可能性の取り組みにおいて顕著な進展が見られた。ダイセル株式会社やフジオイル株式会社などの企業は、地球規模の気候変動問題への対応として再生可能エネルギー源の拡大を目指す日本の目標に沿い、様々な原料由来のバイオエタノール生産に注力している。2023年6月にはサントリーホールディングス株式会社が包装材におけるバイオ由来素材の使用拡大を表明し、持続可能なエタノールの消費財への統合を支援している。

一方、昭和電工株式会社はエタノール製造プロセスを支える化学分野での能力強化を進めている。M&A動向では、三菱ケミカルホールディングスや丸紅などによる目立った取引は、ここ数ヶ月で公表されていない。過去2年間(2022年8月時点)において、日本政府はバイオ燃料生産量倍増政策を実施し、住友化学や日本バイオエナジーなどの主要企業に大きな影響を与え、成長を促進している。

これらの企業における継続的な研究開発は、エタノール生産の効率性と持続可能性の向上を目指しており、最終的には日本のエネルギー転換の取り組みに貢献することになる。

市場セグメンテーション

エタノール市場の見通し

- 再生可能

- 非再生可能

エタノール市場タイプの見通し

- 超中性エタノール(EN)

- 中性エタノール

- バイオエタノール

- その他

エタノール市場グレードの見通し

- 燃料グレード

- 医薬品グレード

- 工業用グレード

- その他

エタノール市場 原料別見通し

- 再生可能

- 非再生可能

エタノール市場 用途別見通し

- 燃料混合

- アルコール飲料製造

- 溶剤および化学中間体

- 消毒剤および除菌剤

- その他

エタノール市場 最終用途産業別見通し

- 化粧品

- 医薬品

- 化学品

- 食品・飲料

- 自動車

- その他

- 目次\n\n\n\n\n1. エグゼクティブサマリー\n1.1. 市場概要\n1.2.

- 主要調査結果\n1.3. 市場セグメンテーション\n1.4. 競争環境\n1.5. 課題

- と機会\n1.6. 今後の見通し\n\n\n\n2. 市場導入\n2.1. 定義

- \n2.2. 調査範囲\n2.2.1. 調査目的\n2.2.2. 前提条件\n2.2.3.

- 制限事項\n3. 調査方法論\n3.1. 概要\n3.2. データマイニング\n3.3.

- 二次調査 \n3.4. 一次調査 \n3.4.1. 一次インタビューと情報

- 収集プロセス \n3.4.2. 一次回答者の内訳 \n3.5. 予測モデル

- \n3.6. 市場規模推定 \n3.6.1. ボトムアップアプローチ \n3.6.2. トップダウンアプローチ

- \n3.7. データの三角測量 \n3.8. 検証 \n\n\n\n4. 市場動向 \n4.1. 概要

- \n4.2. 推進要因 \n4.3. 抑制要因 \n4.4. 機会要因 \n5. 市場要因分析

- \n5.1. バリューチェーン分析 \n5.2. ポーターの5つの力分析 \n5.2.1. 供給者の交渉力 \n5.2.2. 購入者の交渉力 \n5.2.3. 新規参入の脅威 \n5.2.4. 代替品の脅威 \n5.2.5.

- 競合の激しさ \n5.3. COVID-19の影響分析 \n5.3.1. 市場への影響分析 \n5.3.2. 地域別影響 \n5.3.3. 機会と脅威 \n5.4. 市場予測 \n5.5. 主要企業分析 \n5.5.1. 主要企業プロファイル \n5.5.2. 市場シェア分析 \n5.5.3. 成長戦略 \n5.6. 将来展望 \n5.6.1. 将来予測 \n5.6.2. 市場動向 \n5.6.3. 市場リスク要因 \n5.6.4. 市場課題 \n5.6.5. 市場機会 \n5.6.6. 市場課題と機会 \n5.6.7.

- 競合の激しさ\n5.3. COVID-19の影響

- 分析\n5.3.1. 市場への影響分析\n5.3.2. 地域への影響\n5.3.3. 機会

- と脅威の分析\n\n\n\n6. 日本のエタノール市場(単位:10億米ドル)\n6.1. 再生可能

- \n6.2. 非再生可能原料別 \n7. 日本エタノール市場、原料別(10億米ドル) \n7.1.

- 再生可能原料別 \n7.2. 非再生可能原料別 \n8. 日本エタノール市場、種類別(10億米ドル)

- \n8.1. 超中性エタノール(EN) \n8.2. 中性エタノール \n8.3. バイオエタノール \n8.4.

- その他 \n9. 日本エタノール市場、グレード別(10億米ドル) \n9.1. 燃料グレード \n9.2.

- 医薬品グレード \n9.3. 工業用グレード \n9.4. その他 \n10. 日本エタノール市場、

- 用途別(10億米ドル) \n10.1. 燃料混合 \n10.2. アルコール飲料製造

- \n10.3. 溶剤および化学中間体 \n10.4. 消毒剤および殺菌剤

- \n10.5. その他 \n11. 日本エタノール市場、最終用途産業別(10億米ドル) \n11.1.

- 化粧品 \n11.2. 医薬品 \n11.3. 化学品 \n11.4. 食品・飲料 \n11.5.

- 自動車産業 \n11.6. その他 \n\n\n\n12. 競争環境 \n12.1. 概要 \n12.2.

- 競合分析 \n12.3. 市場シェア分析 \n12.4. エタノール市場における主要成長戦略

- \n12.5. 競合ベンチマーキング \n12.6. エタノール市場における主要企業

- エタノール市場における開発件数ベースでの主要プレイヤー \n12.7. 主要な開発動向と

- 成長戦略 \n12.7.1. 新製品発売/サービス展開 \n12.7.2. 合併・

- 買収 \n12.7.3. 共同事業 \n12.8. 主要プレイヤー財務マトリックス \n12.8.1.

- 売上高および営業利益 \n12.8.2. 主要企業の研究開発費(2023年) \n13. 企業

- プロファイル \n13.1. (株)ダイセル \n13.1.1. 財務概要 \n13.1.2. 提供製品 \n13.1.3.

- 提供製品 \n13.1.3. 主な動向 \n13.1.4. SWOT分析 \n13.1.5. 主要戦略

- \n13.2. サントリーホールディングス株式会社 \n13.2.1. 財務概要 \n13.2.2. 提供製品

- \n13.2.3. 主な動向 \n13.2.4. SWOT分析 \n13.2.5. 主要戦略

- \n13.3. 富士油株式会社 \n13.3.1. 財務概要 \n13.3.2. 提供製品

- \n13.3.3. 主要動向 \n13.3.4. SWOT分析 \n13.3.5. 主要戦略

- \n13.4. 中央化学株式会社 \n13.4.1. 財務概要 \n13.4.2. 提供製品

- \n13.4.3. 主要動向 \n13.4.4. SWOT分析 \n13.4.5. 主要戦略 \n13.5.

- JGCホールディングス株式会社 \n13.5.1. 財務概要 \n13.5.2. 提供製品

- \n13.5.3. 主な展開 \n13.5.4. SWOT分析 \n13.5.5. 主要戦略 \n13.6.

- 昭和電工株式会社 \n13.6.1. 財務概要 \n13.6.2. 提供製品 \n13.6.3.

- 主な展開\n13.6.4. SWOT分析\n13.6.5. 主要戦略\n13.7. 花王株式会社

- \n13.7.1. 財務概要\n13.7.2. 提供製品\n13.7.3. 主な展開

- \n13.7.4. SWOT分析\n13.7.5. 主要戦略 \n13.8. 三菱ケミカルホールディングス

- 株式会社 \n13.8.1. 財務概要 \n13.8.2. 提供製品 \n13.8.3. 主要

- 動向 \n13.8.4. SWOT分析 \n13.8.5. 主要戦略 \n13.9. 丸紅株式会社

- \n13.9.1. 財務概要 \n13.9.2. 提供製品 \n13.9.3. 主な展開

- \n13.9.4. SWOT分析 \n13.9.5. 主要戦略 \n13.10. 住友化学株式会社

- \n13.10.1. 財務概要 \n13.10.2. 提供製品 \n13.10.3. 主な展開

- \n13.10.4. SWOT分析 \n13.10.5. 主要戦略 \n13.11. 東洋製糖

- 株式会社 \n13.11.1. 財務概要 \n13.11.2. 提供製品 \n13.11.3. 主な

- 動向 \n13.11.4. SWOT分析 \n13.11.5. 主要戦略 \n13.12. 信越

- 化学工業株式会社 \n13.12.1. 財務概要 \n13.12.2. 提供製品 \n13.12.3.

- 主な展開 \n13.12.4. SWOT分析 \n13.12.5. 主要戦略 \n13.13. 旭化成株式会社 \n13.13.1. 財務概要 \n13.13.2. 提供製品 \n13.13.3.

- 主な展開 \n13.13.4. SWOT分析 \n13.13.5. 主要戦略 \n13.14. 日本バイオエナジー株式会社 \n13.14.1. 財務概要 \n13.14.2. 提供製品 \n13.14.3. 主要展開 \n13.14.4. SWOT分析 \n13.14.5. 主要戦略 \n13.15. 旭化成ケミカルズ株式会社 \n13.15.1. 財務概要 \n13.15.2. 提供製品 \n13.15.3. 主要展開 \n13.15.4. SWOT分析 \n13.15.5. 主要戦略 \n13.16. 旭化成ケミカルズ株式会社 \n13.16.1. 財務概要 \n1

- SWOT分析\n13.13.5. 主要戦略\n13.14. 日本

- バイオエナジー\n13.14.1. 財務概要\n13.14.2. 提供製品\n13.14.3. 主要

- 動向\n13.14.4. SWOT分析\n13.14.5. 主要戦略 \n13.15. 三井物産

- 株式会社 \n13.15.1. 財務概要 \n13.15.2. 提供製品 \n13.15.3. 主要

- 動向 \n13.15.4. SWOT分析 \n13.15.5. 主要戦略 \n14. 付録 \n14.1.

- 参考文献 \n14.2. 関連レポート \n表一覧\n\n表 1. 仮定の一覧

- \n表 2. 日本のエタノール市場規模の推定と予測、原料別、2019-2035年(10億米ドル

- )\n表 3. 日本エタノール市場規模推定値と予測、原料別、

- 2019-2035年(10億米ドル)\n表4. 日本エタノール市場規模推定値と予測、

- 種類別、2019-2035年(10億米ドル)\n表5. 日本エタノール市場規模推定

- 及び予測、グレード別、2019-2035年(10億米ドル)\n表6. 日本エタノール市場

- 規模推定及び予測、用途別、2019-2035年(10億米ドル)\n表

- 7. 日本エタノール市場規模推計と予測、最終用途産業別、2019-2035年

- (10億米ドル) \n表8. 製品発売/製品開発/承認 \n表9.

- 買収・提携\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n図表一覧

- 図表1. 市場概要\n図表2. 日本のエタノール市場分析

- 図3. 日本のエタノール市場分析(原料別) \n図4. 日本のエタノール

- 市場分析(種類別) \n図5. 日本のエタノール市場分析(グレード別) \n図

- 6. 日本エタノール市場用途別分析\n図7. 日本エタノール市場

- 最終用途産業別分析\n図8. エタノール市場の主要購買基準\n図

- 9. MRFRの調査プロセス\n図10. エタノール市場のDRO分析 \n図

- 11. 推進要因の影響分析:エタノール市場 \n図12. 抑制要因の影響分析:

- エタノール市場 \n図13. 供給/バリューチェーン:エタノール市場 \n図14. エタノール

- エタノール市場、原料別、2019年から2035年(10億米ドル)\n図18. エタノール市場、

- 種類別、2024年(シェア、%)\n図19. エタノール市場、種類別、2019年から2035年(10億米ドル)\n図20. エタノール市場、グレード別、2024年(シェア、%)\n図21. エタノール市場、種類別、2019年から2035年(10億米ドル)\n図22. エタノール市場、原料別、2019年から2035年(10億米ドル)\n図23. エタノール市場、種類別、2019年から2035年(10億米ドル)\n図24. エタノール市場、グレード別、2019年から2035年(10億米ドル)\n図25. エタノール市場、原料別、2019年から2035年(10億米ドル)\n図26. エタノール市場、種類別、2019年から2

- 10億米ドル) \n図20. エタノール市場、グレード別、2024年(%シェア) \n図21. エタノール

- 市場、グレード別、2019年から2035年(10億米ドル)\n図22. エタノール市場、用途別、

- (%シェア)\n図23. エタノール市場、用途別、2019年から2035年(10億米ドル)

- 図24 エタノール市場、最終用途産業別、2024年(シェア、%)\n図25 エタノール

- 市場、最終用途産業別、2019年から2035年(10億米ドル)\n図26 主要競合他社の

- ベンチマーキング

市場、2024年(%シェア)\n図15. エタノール市場、2019年から2035年(10億米ドル)\n図16. エタノール市場、原料別、2024年(%シェア)\n図17.