❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

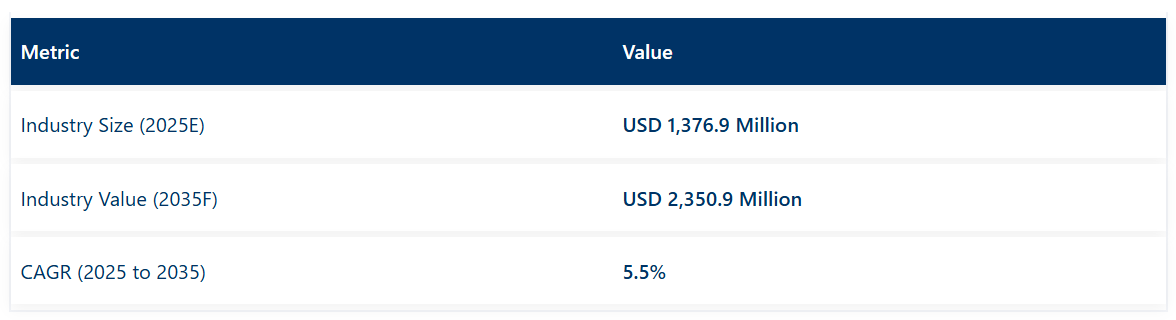

世界の食道鏡・胃鏡市場は、2025年に13億7690万米ドルと推定され、2035年までに23億5090万米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は5.5%となる見込みです。

食道反流症、バレット食道、胃癌などの胃腸疾患の世界的な負担が増加し続ける中、食道鏡および胃鏡の市場は着実な成長を続けています。医療提供者は、早期診断と治療成果の向上を図るため、内視鏡によるスクリーニングおよび監視プロトコルの採用を増やしています。

高解像度イメージング、狭帯域技術、および操作性の向上などの進歩により、処置の精度と患者の安全性が向上しています。病院や外来手術センターは、低侵襲診断を支援するために軟性内視鏡への投資を優先しており、メーカーは統合ビデオシステムや使い捨て内視鏡プラットフォームで製品ラインナップを拡大しています。品質保証と感染管理を重視する規制の取り組みも、高度な再処理ソリューションや使い捨て部品の導入を加速させています

トップ投資セグメントによる食道鏡および胃鏡市場の分析

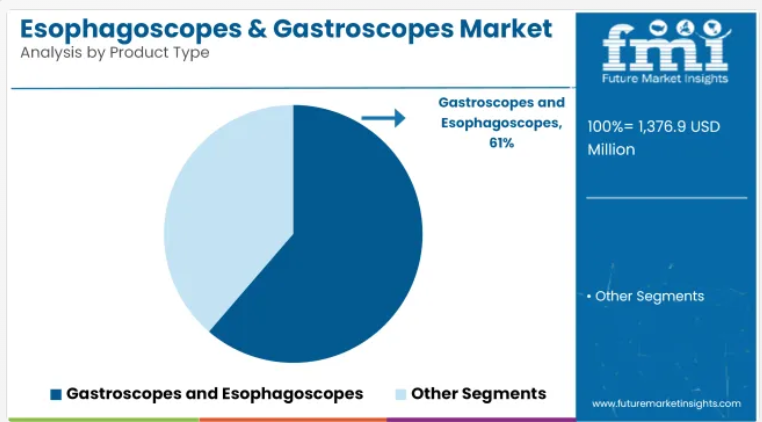

優れた操作性と高頻度診断手技での採用により、軟性胃カメラが市場を支配

軟性胃カメラは61.3%の収益シェアを占め、診断・治療内視鏡におけるその重要な役割を裏付けています。このセグメントは、複雑な解剖学的構造をナビゲートし、粘膜表面を高精度で可視化する優れた能力によって牽引されています。医師は生検、ポリープ切除、標的介入を必要とする処置において軟性胃カメラを好んで使用しています。

高精細光学系やデジタル色素内視鏡検査を含む画像技術の進歩が、その臨床的価値をさらに強化しています。病院や専門センターは、幅広いアクセサリーや再処理装置との互換性から軟性胃カメラを優先的に採用しています。

病院は包括的な消化器サービスと先進内視鏡プラットフォームへの集中投資により市場導入を主導

エンドユーザー分析

病院は収益シェアの45.4%を占めると推定されており、内視鏡診断・治療の主要拠点としての役割が浮き彫りとなっています。病院が先進的な画像システム、専門的な再処理ユニット、消化器疾患に対する多職種連携ケアパスへの投資能力を有していることが、その利用を後押ししています。

病院環境における医師は、早期腫瘍性変化の正確な検出と治療成果の向上を確実にするため、柔軟性のあるビデオ胃カメラを優先的に採用しています。償還構造と処置件数に基づくインセンティブが、病院主導の導入をさらに後押ししています。加えて、病院は包括的な感染予防プロトコルを維持しており、日常的かつ複雑な処置を行う信頼できる環境となっています。

課題、機会、および動向

課題

食道鏡・胃カメラ市場に影響を与える課題の包括的分析

食道鏡・胃カメラ市場は、普及と拡張性を阻害する複数の課題に直面しています。第一に、高度な内視鏡システム(特にAI統合型、狭帯域イメージング、動画記録機能を備えたもの)の高コストは、小規模病院や診療所にとって障壁となり得ます。保守費用と定期的な再処理の必要性が、総所有コストをさらに押し上げます。

第二に、新興経済国における熟練した消化器内科医および内視鏡技師の不足は、安全かつ効果的に実施可能な検査件数を制限しています。不適切に消毒された再利用スコープによる交差汚染リスクは、特に高頻度施設において依然として重大な懸念事項です。

さらに、特定の地域における新規検査手法への償還政策の欠如が市場浸透を阻害する可能性があります。もう一つの障壁は、侵襲的検査に対する患者の不安であり、これが診断の遅延につながる恐れがあります。これらの課題に対処するには、研修プログラムへの投資、費用対効果の高い機器の開発、予防的スクリーニングやインフラ整備を促進する政策改革が必要です。

機会

食道鏡・胃カメラ市場の成長を牽引する新たな機会とイノベーション

既存の課題があるにもかかわらず、この市場にはイノベーションと拡大のための大きな機会が存在します。医療システムが入院コストの削減と患者の快適性向上を図る中、外来および通院手術の需要増加が重要な機会となっています。使い捨て・単回使用型の食道鏡および胃カメラの開発は、感染管理上の懸念に対処すると同時に、ワークフローの効率化を実現しています。

もう一つの機会は、リアルタイム画像解析のための人工知能(AI)の統合です。これにより診断精度が向上し、処置時間が短縮され、経験の浅い医療従事者も支援されます。カプセル内視鏡も、上部消化管画像診断の非侵襲的代替手段として台頭しており、従来の手技を受けることに抵抗のある患者様に支持されています。さらに、遠隔地や医療過疎地域における遠隔内視鏡プラットフォームの拡大により、遠隔診療と医療アクセスの向上が可能となります。

精密診断と個別化医療への需要が高まる中、メーカー各社は使いやすさとデータ統合性を高めるコンパクトでワイヤレス、スマート機能搭載のデバイス開発を進めています。こうした進歩は、支援的な償還枠組みや規制上のインセンティブと相まって、今後10年間にわたる持続的な市場成長を牽引すると予想されます。

新興トレンド

食道鏡・胃カメラ市場を再構築する主要トレンドの一つが、ロボット支援内視鏡システムの採用です。これらのプラットフォームは精度・操作性・機動性を向上させ、解剖学的に複雑な消化管や狭窄部でのナビゲーションを可能にします。

ロボット支援は病変切除・止血・組織採取などの治療的介入もサポートします。透視検査やリアルタイムAIフィードバックといった画像診断モダリティとの統合により、処置の安全性と効率性が向上します。ロボット内視鏡は、特に早期がん検出や高度な介入的消化器内視鏡治療において極めて有用です。

市場概要

2020年から2024年にかけて、世界の食道鏡・胃鏡市場は着実な成長を遂げました。これは、消化器疾患の有病率増加、内視鏡技術の進歩、低侵襲手術への需要高まりが主な要因です。

柔軟性のある内視鏡の開発や画像システムの高度化といった技術革新により、診断精度と患者様の治療成果が向上しました。しかしながら、この期間においては、機器コストの高さや専門的な訓練の必要性といった課題が、市場のさらなる拡大を妨げる要因となりました。

2025年から2035年にかけては、技術革新の継続、世界的な高齢化、早期疾患発見への意識向上を背景に、食道鏡・胃鏡市場はさらなる成長が見込まれます。

3D画像技術と先進ツールの統合により診断能力の向上が期待される一方、使い捨て内視鏡の開発は感染リスク低減と手技効率の向上を目指しています。さらに、新興市場における医療インフラの拡充も、市場の成長を促進すると予想されます。

国別分析

米国

市場見通し

米国の食道鏡および胃鏡市場は、胃腸(GI)疾患の有病率の高さ、低侵襲診断法の採用増加、そして確立された内視鏡検査インフラに牽引され、着実に成長しています。特にバレット食道、胃食道逆流症(GERD)、胃潰瘍などの症状に対する定期的なスクリーニング検査の需要が高まっているため、病院および外来診療の両方で機器の使用が増加しています。

市場の成長要因

- 消化器疾患の負担が大きい:GERD、食道がん、消化性潰瘍が診断需要を牽引しています。

- 先進的な内視鏡センター:高解像度およびカプセル型技術を導入。

- 支援的な償還制度:診断および治療的な内視鏡検査の保険適用により、患者のアクセスが促進されます。

- 高齢化:加齢に伴い消化管疾患にかかりやすくなります。

- 技術の進歩:柔軟で高精度の内視鏡および使い捨てオプションの導入。

ドイツ

市場見通し

ドイツの食道鏡および胃鏡市場は、強固な医療インフラ、早期診断の慣行、内視鏡検査に対する堅調な需要に支えられ、十分に発展しています。同国は欧州で最も高い一人当たり消化器内視鏡検査率を誇り、食道癌および胃癌の管理において、診断用・治療用胃鏡双方の広範な使用が明らかです。

市場成長要因

- 予防的スクリーニング文化:上部消化管内視鏡検査による早期発見の重視。

- ヘリコバクター・ピロリ感染の高有病率:胃内視鏡検査の利用増加につながっています。

- 公立病院における内視鏡サービスの強力な統合:内視鏡検査は日常的な臨床サービスです。

- 再利用可能かつ高精細な装置の採用:詳細な診断と治療的介入を支援します。

- AI支援内視鏡検査の成長:早期病変の検出精度を向上。

インド

市場見通し

インドの食道鏡・胃鏡市場は、消化器疾患の増加、医療意識の高まり、診断インフラの拡充を背景に著しい成長を遂げています。都市部では先進的な施設が整備されている一方、地方では移動式内視鏡ユニットや官民連携によりアクセスが改善されつつあります。

市場成長要因

- 消化器感染症および胃食道逆流症(GERD)の発生率増加:都市部のライフスタイル変化が診断件数増加に寄与。

- 消化器内科クリニックのネットワーク拡大:民間医療セクターが内視鏡サービスへ投資。

- 医療観光:手頃な価格の診断内視鏡を求める国際患者を誘致。

- 使い捨てスコープの普及:感染管理上の懸念への対応。

- 政府による地方医療診断への投資:移動式スクリーニング事業が対象範囲を拡大。

日本

市場展望

日本は食道癌の高い発生率と積極的な検診体制により、食道内視鏡・胃内視鏡市場において世界をリードしております。定期健診における内視鏡検査の普及率が高く、組織化された先進的な消化器検診プログラムを有しています。また、日本のメーカーは高度な内視鏡システムの製造において世界をリードする存在です。

市場成長要因

- 高い胃がん検診率:早期発見のため定期的な内視鏡検査が広く実施されています。

- 革新的な国内製造:オリンパスなどの企業がHD(高精細)および狭帯域イメージング胃カメラ分野をリードしています。

- 政府主導の検診プログラム:公的医療が普及を支援しています。

- 高齢化人口:高齢層の消化器診断ニーズが増加しています。

- カプセル内視鏡とロボット内視鏡の統合:日本は非侵襲的診断技術の最先端に位置しています。

ブラジル

市場展望

ブラジルにおける食道鏡・胃カメラ市場は、消化器疾患の増加と診断能力の向上に伴い成長しています。公的・民間セクター双方で内視鏡検査へのアクセスが拡大しており、特に上部消化管出血・感染症・癌の検出に活用されています。中産階級の拡大と民間保険の普及が検診率向上に寄与しています。

市場成長の推進要因

- 消化器疾患およびヘリコバクター・ピロリ菌感染の増加:上部消化管内視鏡検査の需要を牽引しています。

- 公衆衛生インフラの強化:地方病院および内視鏡検査部門への投資が進んでいます。

- 民間医療セクターの拡大:高度な画像診断および低侵襲診断技術を提供しています。

- 償還環境の改善:内視鏡検査に対する保険適用範囲が拡大しています。

- 先進機器の導入:グローバルサプライヤーによる高精細スコープへのアクセスが増加しています。

競争環境の見通し

次世代ビデオ胃カメラ、使い捨て内視鏡ソリューション、統合イメージングプラットフォームの開発を優先するメーカーによって、競争環境が形成されています。主要企業は、診断精度とワークフロー効率の向上を目的としたAI支援可視化技術への投資を進めています。

病院や消化器専門ネットワークとの戦略的提携により、製品導入が拡大し、臨床医向けトレーニング施策が支援されています。さらに、高度な再処理システムや単回使用部品への投資により、感染管理上の課題に対応し、差別化を推進しています。これらの活動により、今後数年間にわたり、食道鏡および胃カメラ分野における激しい競争と継続的なイノベーションが持続すると予想されます。

主な開発動向

2025年、富士フイルムヘルスケアアメリカズは次世代800シリーズの一部であるスリム治療用胃カメラ「EG-840T」および「EG-840TP」を商品化いたしました。ELUXEO®内視鏡イメージングシステムを搭載したこれらの機器は、LEDマルチライト技術による視認性向上を実現しております。サンディエゴで開催されるDDW® 2025において公開実演が行われる予定です。

2024年、GSKは第II相TH HSV REC-003試験における主要データ解析の完了を発表しました。この初期段階の試験では、治療用単純ヘルペスウイルス(HSV)ワクチン候補であるGSK3943104の潜在的な有効性を評価し、さらなる臨床開発に向けた重要なステップとなりました。

企業

- PENTAX Medical Company

- Shanghai AoHua Photoelectricity Endoscope Co., Ltd.

- Cogentix Medical Inc

- Crospon Ltd

- Diversatek Inc

- EasyGlide

- EndoChoice Inc

- Fujifilm Holdings Corp

- Given Imaging Ltd

- KARL STORZ SE & Co KG

- Olympus Corp

- Ambu

主要セグメント

製品タイプ別:

胃内視鏡および食道内視鏡

エンドユーザー別:

病院・専門クリニック、外来手術センター、その他

地域別:

北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、製品別

- 胃内視鏡

- 食道内視鏡

- エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 病院および専門クリニック

- 外来手術センター

- その他

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における製品別・エンドユーザー別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- 上海奥華光電内視鏡有限公司

- オリンパス株式会社

- ペンタックスメディカル株式会社

- 富士フイルムホールディングス株式会社

- カール・ストルツ社

- パーキンエルマー社

- リヒャルト・ヴォルフ社

- 浙江神達小医療器械有限公司

- 奥華内視鏡有限公司

- マキサー内視鏡社

- その他の企業

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:製品タイプ別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:エンドユーザー別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:北米市場規模(百万米ドル)国別予測(2020年~2035年)

- 表5:北米市場規模(百万米ドル)製品タイプ別予測(2020年~2035年)

- 表6:北米市場規模(百万米ドル)エンドユーザー別予測(2020年~2035年)

- 表7:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:ラテンアメリカ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表10:欧州市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:欧州市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表12:欧州市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表13:アジア太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:アジア太平洋地域市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表15:アジア太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表16:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表17:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(製品タイプ別、2020年~2035年)

- 表18:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(エンドユーザー別、2020年~2035年)

図一覧

- 図1:製品タイプ別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:エンドユーザー別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図6:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図7:製品タイプ別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図8:製品タイプ別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図9:製品タイプ別グローバル市場の前年比成長率(%)予測、2025年から2035年

- 図10:エンドユーザー別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図11:エンドユーザー別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図12:エンドユーザー別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図13:製品タイプ別グローバル市場魅力度(2025年~2035年)

- 図14:エンドユーザー別グローバル市場魅力度(2025年~2035年)

- 図15:地域別グローバル市場魅力度(2025年~2035年)

- 図16:北米市場規模(百万米ドル)製品タイプ別、2025年から2035年

- 図17:北米市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図18:北米市場規模(百万米ドル)国別、2025年から2035年

- 図19:北米市場規模(百万米ドル)の国別分析、2020年から2035年

- 図20:北米市場規模シェア(%)およびBPSの国別分析、2025年から2035年

- 図21:北米市場の年間成長率(%)予測(国別)、2025年から2035年

- 図22:北米市場規模(百万米ドル)製品タイプ別分析、2020年から2035年

- 図23:北米市場シェア(%)およびBPS分析(ベースポイント分析)、製品タイプ別、2025年から2035年

- 図24:北米市場前年比成長率(%)予測、製品タイプ別、2025年から2035年

- 図25:北米市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図26:北米市場シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図27:北米市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図28:北米市場における製品タイプ別市場魅力度(2025年~2035年)

- 図29:北米市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図30:北米市場の国別魅力度(2025年から2035年)

- 図31:ラテンアメリカ市場規模(百万米ドル)製品タイプ別(2025年から2035年)

- 図32:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別(2025年から2035年)

- 図33:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図34:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図35:国別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図36:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図37:ラテンアメリカ市場規模(百万米ドル)の分析(製品タイプ別、2020年から2035年)

- 図38:ラテンアメリカ市場規模シェア(%)およびBPS分析(製品タイプ別、2025年から2035年)

- 図39:ラテンアメリカ市場における製品タイプ別前年比成長率(%)予測(2025年~2035年)

- 図40:ラテンアメリカ市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図41:ラテンアメリカ市場におけるエンドユーザー別市場シェア(%)およびBPS分析(2025年~2035年)

- 図42:エンドユーザー別ラテンアメリカ市場の前年比成長率(%)予測(2025年~2035年)

- 図43:製品タイプ別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図44:エンドユーザー別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図45:ラテンアメリカ市場の国別魅力度(2025年から2035年)

- 図46:欧州市場規模(百万米ドル)製品タイプ別(2025年から2035年)

- 図47:欧州市場規模(百万米ドル)エンドユーザー別(2025年から2035年)

- 図48:欧州市場規模(百万米ドル)国別推移(2025年~2035年)

- 図49:欧州市場規模(百万米ドル)国別分析(2020年~2035年)

- 図50:欧州市場シェア(%)およびBPS分析 国別推移(2025年~2035年)

- 図51:欧州市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図52:欧州市場規模(百万米ドル)の分析(製品タイプ別、2020年から2035年)

- 図53:欧州市場規模シェア(%)およびBPS分析(製品タイプ別、2025年から2035年)

- 図54:欧州市場における製品タイプ別前年比成長率(%)予測(2025年~2035年)

- 図55:欧州市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図56:欧州市場におけるエンドユーザー別市場シェア(%)およびBPS分析(2025年~2035年)

- 図57:欧州市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図58:欧州市場における製品タイプ別市場魅力度(2025年~2035年)

- 図59:欧州市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図60:欧州市場の国別魅力度(2025年から2035年)

- 図61:アジア太平洋地域の製品タイプ別市場規模(百万米ドル)(2025年から2035年)

- 図62:アジア太平洋地域のエンドユーザー別市場規模(百万米ドル)(2025年から2035年)

- 図63:アジア太平洋地域市場規模(百万米ドル)国別、2025年から2035年

- 図64:アジア太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図65:アジア太平洋地域市場シェア(%)およびBPS分析 国別、2025年から2035年

- 図66:アジア太平洋市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図67:アジア太平洋市場規模(百万米ドル)の製品タイプ別分析(2020年から2035年)

- 図68:アジア太平洋市場規模シェア(%)およびBPS分析(製品タイプ別、2025年から2035年)

- 図69:アジア太平洋市場における製品タイプ別前年比成長率(%)予測(2025年~2035年)

- 図70:アジア太平洋市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図71:アジア太平洋市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図72:アジア太平洋市場におけるエンドユーザー別前年比成長率(%)予測(2025年から2035年)

- 図73:アジア太平洋市場における製品タイプ別市場魅力度(2025年から2035年)

- 図74:エンドユーザー別アジア太平洋市場の魅力度(2025年~2035年)

- 図75:国別アジア太平洋市場の魅力度(2025年~2035年)

- 図76:製品タイプ別中東・アフリカ市場規模(百万米ドル)(2025年~2035年)

- 図77:エンドユーザー別中東・アフリカ地域市場規模(百万米ドル)、2025年から2035年

- 図78:国別中東・アフリカ地域市場規模(百万米ドル)、2025年から2035年

- 図79:国別中東・アフリカ地域市場規模(百万米ドル)分析、2020年から2035年

- 図80:2025年から2035年までの国別MEA市場価値シェア(%)およびBPS分析

- 図81:2025年から2035年までの国別MEA市場前年比成長率(%)予測

- 図82:2020年から2035年までの製品タイプ別MEA市場価値(百万米ドル)分析

- 図83:製品タイプ別MEA市場価値シェア(%)およびBPS分析、2025年から2035年

- 図84:製品タイプ別MEA市場前年比成長率(%)予測、2025年から2035年

- 図85:エンドユーザー別MEA市場価値(百万米ドル)分析、2020年から2035年

- 図86:エンドユーザー別MEA市場価値シェア(%)およびBPS分析、2025年から2035年

- 図87:エンドユーザー別MEA市場前年比成長率(%)予測、2025年から2035年

- 図88:製品タイプ別MEA市場の魅力度(2025年~2035年)

- 図89:エンドユーザー別MEA市場の魅力度(2025年~2035年)

- 図90:国別MEA市場の魅力度(2025年~2035年)