❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

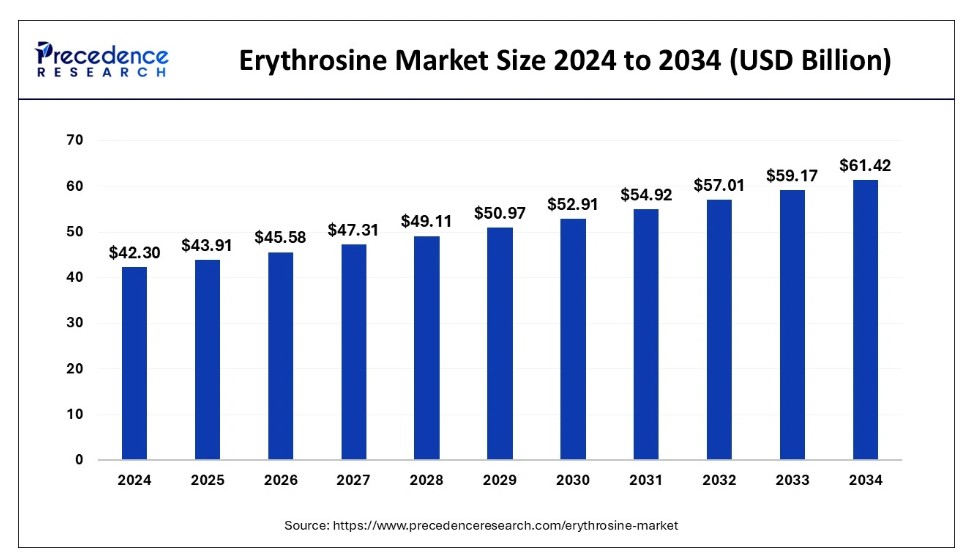

世界のエリスロシン市場規模は2024年に423億米ドルと算出され、2034年までに約614億2000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)3.80%で拡大する見込みだ。医薬品、食品、飲料、化粧品業界における需要の増加がエリスロシン市場を牽引している。

エリスロシン市場 主要ポイント

- 2024年、北米がエリスロシン市場で最大のシェアを占めた。

- アジア太平洋地域は予測期間中に最も速い成長が見込まれる。

- タイプ別では、2024年に液体セグメントが最大の市場シェアを記録した。

- タイプ別では、粉末セグメントが予測期間中に最も速い成長を遂げると予測されている。

- 最終用途別では、食品・飲料セグメントが2024年に最大の市場シェアを占めた。

- 最終用途別では、医薬品セグメントが予測期間中に最も速い成長を遂げると予測されている。

エリトロシン市場における人工知能(AI)の統合

人工知能技術は、製品中のエリトロシンの適正比率を決定し、標準濃度を確保するとともに生産プロセスを改善するために応用されている。AI技術を活用することで、消費者の嗜好や需要パターンを正確に予測でき、企業の市場戦略や在庫管理に役立つ。研究開発分野では、AIシミュレーション手法が特に有用であり、エリトロシンの新たな用途発見に貢献できる。

市場概要

エリスロシンは赤色着色料であり、食品、化粧品、医薬品の着色に利用される。赤色3号(食品・医薬品・化粧品用赤色3号)であるエリスロシンは合成染料である。消費者の健康志向の高まりに伴い、天然・合成食品着色料の需要が増加しており、メーカーにとって製品需要の向上とエリスロシン活用の好機となっている。

世界のエリスロシン市場は、製造プロセスの技術進歩と消費者の食品安全・品質意識の高まりに支えられ成長している。さらに、市場では鮮やかな色の食品製品が流行しており、食品メーカーは消費者の嗜好に応えるため製品配合にエリスロシンを採用している。この成長は主に、菓子類、乳製品、各種飲料の調製における食品着色料の使用増加に起因する。

エリスロシン市場成長要因

健康産業における需要増加:エリスロシンは医薬品市場で広く需要があり、製剤・シロップ・錠剤の着色剤として応用される。診断試薬や医療画像分野での応用も拡大しており、これが市場の成長を牽引している。食品・飲料分野での機会:エリスロシンは食品の見栄えを向上させるために使用される。顧客がカラフルで見た目の良い製品を好む傾向にあるため、市場におけるエリスロシンの需要はさらに増加している。化粧品分野の成長:鮮やかな発色特性により、本製品は美容業界で高い需要がある。これにより、多様な化粧品ニーズを持つ人口層においてもエリスロシン市場が拡大している。

市場動向

推進要因

化粧品・パーソナルケア産業における需要増加

エリスロシンは鮮やかな赤色で高い安定性を有し、化粧品製造に用いられる。リップグロス、アイシャドウ、さらには鮮やかな色調を必要とするスキンケア製品など、様々な化粧品に添加される。これらの特性から、安定性が高く容易に調整可能な本品は化粧品メーカーに好まれる。美容・スキンケア産業の進歩と天然物質使用のトレンドに伴い、エリトロシン使用の可能性はさらに高まる見込みです。その安定性、発色性、溶解性は、化粧品メーカーの要求に適合することを保証しています。

抑制要因

環境・規制上の懸念

高まる環境・規制上の懸念は、エリスロシン市場を阻害する主要因である。エリスロシン含有製品は比較的安定しているが、その残留物が環境中で検出され、潜在的な悪影響を及ぼす可能性がある。これにより、政府が添加物の使用・製造・廃棄に課す規制が生じ、コンプライアンス関連費用も増加する。さらに、合成素材や非再生可能素材よりも天然・有機製品を好む消費者が増加していることも、エリスロシン市場の制約要因となっている。これにより、生産分野における製品応用拡大の企業能力が制限される。

機会

機会主義的事業展開

戦略的提携と合弁事業は、エリスロシン市場の成長を促進する主要因である。新興市場における現地メーカーとの提携は、生産コスト削減と市場シェア拡大を可能にする。研究機関や技術ベンダーとの協業による新技術共同開発は、環境問題や規制障壁に対処しつつ、エリスロシンの持続可能かつ安全な生産を確保する。グローバルなサプライチェーン管理関係の構築は、多様な用途におけるエリスロシンの継続的供給を保証し、他の地理的領域における新市場開拓を可能とする。また、環境団体との連携により、企業は持続可能な実践を取り入れ、市場受容性を高め、規制順守を強化できる。

タイプ別インサイト

2024年時点で、液体セグメントがエリスロシン市場で最大のシェアを占めた。液体エリスロシンは飲料・食品分野で人気の添加剤であり、飲料・ソース・キャンディーに溶解し均一な発色を実現する。液体形態のため水溶液に容易に溶解し、液体システム全体で均一な発色を示す。この特性により滑らかで適切な分散パターンが得られ、発色の均一性が求められる用途に適する。

粉末セグメントは、予測期間中にエリスロシン市場で最も急速な成長が見込まれています。粉末形態のエリスロシンBは、特に焼き菓子、粉乳などの乾燥ベース製品、マワ(クリームベースの風味粉末製品)、粉末飲料、菓子類などにおいて、製品の食感を損なうことなく色濃度を容易に調整できるため、食品製品で好まれています。また、化粧品用途の一部でも使用される。これは、配合物内で均一に分散させるために微細な粉末が必要な場合である。

最終用途別インサイト

2024年時点で、食品・飲料セグメントがエリトロシン市場の最大のシェアを占めた。エリトロシンは赤色を付与し、焼き菓子、朝食用シリアル、菓子製品、乳製品、焼き菓子のデコレーション、ドレッシングやソース、ドライフルーツなどの食品・飲料に使用される。食品・飲料分野では、色彩が顧客の購買意欲に重要な役割を果たすため、エリスロシンは主に菓子、飲料、加工食品の着色剤として使用される。食品・飲料業界では、食品製品の色調を強化するために最も一般的に使用される。その着色特性における安定性と水溶性により、顧客にとって視覚的に魅力的な食品製品を作るために日常的に使用されている。

医薬品分野は予測期間中、エリスロシン市場で最も急速な成長が見込まれています。製薬業界では、錠剤、カプセル、マウスウォッシュなどの医薬品製剤、医療サプリメント、口腔ケア製品において、主に着色剤として使用されます。エリスロシン(赤色3号)は、一部の医薬品、化粧品、食品に使用される赤色着色料です。エリスロシンは、多くの医薬品における審美性と識別性のための着色剤として、より多くの用途を見出しています。さらに、生物学的染色や診断手順、特に蛍光顕微鏡検査や歯垢ディスクに使用されるため、その需要が高まっています。

地域別インサイト

北米は、先進的な製薬・食品産業と、食品添加物や着色料の安全な使用を義務付ける政策により、2024年のエリスロシン市場で最大のシェアを占めました。加えて、北米における高度な医療インフラと製薬・食品産業への継続的な投資拡大も、市場支配の背景にある推進要因である。

エリスロシンが多様な用途で安定的に使用されるもう一つの要因は、FDAなどの機関による適切な支援である。米国における食品着色料への厳格な基準と消費者の健康意識の高まりが、ハイテク食品着色料の需要拡大につながっている。

アジア太平洋地域では、予測期間中にエリスロシン市場が最も急速な成長を遂げると見込まれる。急速な都市化と食習慣の変化が加工食品・包装食品の需要を拡大している。市場需要の持続的増加を受け、大半のメーカーは食品飲料産業の需要を満たすための大量生産に注力している。

中所得層の増加に伴い、市場が高品質製品へ移行する中で、目を引く配合の開発が求められています。拡大する自動車産業への投資は、製造プロセスとサプライチェーン効率を向上させています。企業は現地生産の模索を開始しており、これによりコスト削減と最適な流通チャネルを活用した競争優位性の獲得が可能となります。

エリスロシン市場主要企業

- Cargill, Incorporated

- CJ CheilJedang Corp.

- Ingredion Incorporated

- Mitsubishi Chemical Corporation

- Jungbunzlauer Suisse AG

- Shandong Sanyuan Biotechnology Co., Ltd.

主要プレイヤー発表

- 2023年10月、フィトロンは食品・飲料市場向けに初めて発売した天然食品着色料(発酵製造)の商業化拡大に向け、新たな資金調達ラウンドを完了した。同社は食品システムにおいて新たなトレンドを創出し、積極的に変革を推進する主導的企業であり、スティーブ・デュビン会長は創業期から同社を率いてきた。

最近の動向

- 2024年1月、DICの完全子会社であるサンケミカルは、化粧品・パーソナルケア製品向け安全で持続可能な天然顔料への需要に応えるため「SunPURO Naturals」を発売した。

- 2023年6月、世界最大の天然色素メーカーであるオテラ社は、植物由来の肉・魚介代替食品向けに特別設計された赤・ピンク系カラーブレンドを発表しました。

本レポートの対象セグメント

タイプ別

- 液体

- 粉末

- 顆粒

用途別

- 食品・飲料

- 化粧品

- 医薬品

- 化学品

地域別

- 北米

- アジア太平洋

- 欧州

- 中南米

- 中東・アフリカ

第1章 はじめに

1.1 研究目的

1.2 研究範囲

1.3 定義

第2章 研究方法論(プレミアムインサイト)

2.1 研究アプローチ

2.2 データソース

2.3 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1 市場概要

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がエリスロシン市場に与える影響

5.1. COVID-19の状況:エリスロシン産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバルエリスロシン市場(タイプ別)

8.1. タイプ別エリスロシン市場収益と数量

8.1.1 液体

8.1.1.1. 市場収益と数量予測

8.1.2. 粉末

8.1.2.1. 市場収益と数量予測

8.1.3. 顆粒

8.1.3.1. 市場収益と数量予測

第9章 グローバルエリスロシン市場:用途別

9.1 エリスロシン市場:用途別収益と販売量

9.1.1 食品・飲料

9.1.1.1 市場収益と販売量予測

9.1.2 化粧品

9.1.2.1 市場収益と販売量予測

9.1.3 医薬品

9.1.3.1. 市場収益と販売量予測

9.1.4. 化学品

9.1.4.1. 市場収益と販売量予測

第10章 グローバルエリスロシン市場:地域別推定値とトレンド予測

10.1. 北米

10.1.1. タイプ別市場収益と販売量予測

10.1.2. 市場収益と販売量予測、用途別

10.1.3. 米国

10.1.3.1. 市場収益と販売量予測、種類別

10.1.3.2. 市場収益と販売量予測、用途別

10.1.4. 北米その他

10.1.4.1. 市場収益と販売量予測、種類別

10.1.4.2. 最終用途別市場収益・数量予測

10.2. 欧州

10.2.1. タイプ別市場収益・数量予測

10.2.2. 最終用途別市場収益・数量予測

10.2.3. 英国

10.2.3.1. タイプ別市場収益・数量予測

10.2.3.2. 用途別市場収益・数量予測

10.2.4. ドイツ

10.2.4.1. タイプ別市場収益・数量予測

10.2.4.2. 用途別市場収益・数量予測

10.2.5. フランス

10.2.5.1. タイプ別市場収益・数量予測

10.2.5.2. 市場収益と販売数量予測(最終用途別)

10.2.6. その他の欧州諸国

10.2.6.1. 市場収益と販売数量予測(タイプ別)

10.2.6.2. 市場収益と販売数量予測(最終用途別)

10.3. アジア太平洋地域(APAC)

10.3.1. 市場収益と販売数量予測(タイプ別)

10.3.2. 市場収益と販売数量予測(用途別)

10.3.3. インド

10.3.3.1. 市場収益と販売数量予測(タイプ別)

10.3.3.2. 市場収益と販売数量予測(用途別)

10.3.4. 中国

10.3.4.1. 市場収益と販売数量予測(タイプ別)

10.3.4.2. 市場収益と販売数量予測(用途別)

10.3.5. 日本

10.3.5.1. 市場収益と販売数量予測(タイプ別)

10.3.5.2. 市場収益と販売数量予測(用途別)

10.3.6. アジア太平洋地域その他

10.3.6.1. 市場収益と販売数量予測(タイプ別)

10.3.6.2. 市場収益と販売数量予測(最終用途別)

10.4. 中東・アフリカ(MEA)

10.4.1. 市場収益と販売数量予測(タイプ別)

10.4.2. 市場収益と販売数量予測(最終用途別)

10.4.3. 湾岸協力理事会(GCC)

10.4.3.1. 市場収益と販売数量予測(タイプ別)

10.4.3.2. 用途別市場収益・数量予測

10.4.4. 北アフリカ

10.4.4.1. タイプ別市場収益・数量予測

10.4.4.2. 用途別市場収益・数量予測

10.4.5. 南アフリカ

10.4.5.1. タイプ別市場収益・数量予測

10.4.5.2. 市場収益および販売数量予測(用途別)

10.4.6. その他のMEA地域

10.4.6.1. 市場収益および販売数量予測(タイプ別)

10.4.6.2. 市場収益および販売数量予測(用途別)

10.5. ラテンアメリカ

10.5.1. 市場収益および販売数量予測(タイプ別)

10.5.2. 市場収益と販売数量予測(用途別)

10.5.3. ブラジル

10.5.3.1. 市場収益と販売数量予測(タイプ別)

10.5.3.2. 市場収益と販売数量予測(用途別)

10.5.4. ラテンアメリカその他地域

10.5.4.1. 市場収益と販売数量予測(タイプ別)

10.5.4.2. 用途別市場収益および販売量予測

第11章 企業プロファイル

11.1. カーギル・インコーポレイテッド

11.1.1. 企業概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. CJチェイルジェダン株式会社

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. イングレディオン・インコーポレイテッド

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. 三菱化学株式会社

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. アボット

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. ユングブンツラウアー・スイスAG

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. 山東三元生物科技有限公司

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖