❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

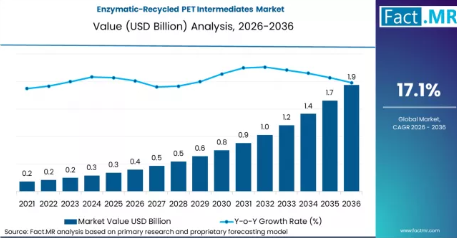

2025年、酵素リサイクルPET中間体市場の規模は3億米ドルと評価されました。Fact.MRの分析によると、酵素リサイクルPET中間体への需要は、2026年には4億米ドル、2036年までに13億米ドルへと拡大すると推定されています。Fact.MRは、予測期間中の年平均成長率(CAGR)を17.1%と予測しています。

2026年から2036年にかけての絶対的なドルベースの成長額は9億米ドルの増加を示しており、この市場が拡大している初期段階の商業基盤を考慮すると、画期的な拡大と言えます。この成長は、機械的リサイクルでは食品接触規格に適合させることができない混合色や汚染されたPET廃棄物ストリームから、ほぼバージン品質のTPAおよびBHETモノマーを回収できる酵素分解の独自の能力によって支えられており、これまで高級包装や繊維用途における再生PET含有量を制限してきた品質面の限界に直接対処するものです。

酵素リサイクルは、主要なPETメーカーやブランドオーナーから大きな戦略的関心を集めています。Indorama Venturesや世界的な大手飲料メーカーは、酵素リサイクル能力に関する提携や引き取り意向を明らかにしており、これは、予測期間を通じて、食品接触用および飲料包装用途に必要な純度と量を、機械的リサイクルの供給のみでは満たすことができないという、欧州および北米における自主的なリサイクル含有率目標や規制要件の現実を反映しています。

成長率は、規制環境や技術導入の成熟度によって大きく異なります。フランスは18.2%のCAGRで首位に立っており、これはカルビオス社(Carbios S.A.)のロンラヴィル(Longlaville)拠点における商業施設の規模拡大、および飲料ボトルへの再生PET含有を義務付ける国内法を通じてEUのSUP指令を先進的に実施していることが原動力となっています。米国は15.5%でこれに続き、主要飲料ブランドによる再生素材使用の自主的コミットメントや、TSCA(有害物質管理法)の枠組み下におけるEPA(米国環境保護庁)の先進的リサイクルへの関心がその基盤となっています。ドイツは14.8%を記録しており、REACH(化学物質登録・評価・認可・制限に関する規則)に準拠したプラスチック包装の再生素材使用義務や、欧州のPET加工および包装製造インフラが集中していることが原動力となっています。日本は13.2%を記録しており、プラスチック包装に対する拡大生産者責任(EPR)の枠組みや、国内の化学企業が酵素リサイクル技術のライセンス取得に積極的に投資していることが支えとなっています。ドイツや日本を含む成熟市場では、規制による引き取り需要のタイムラインに対して、ライセンスを取得した酵素リサイクル設備の稼働開始ペースが追いつかないことが主な制約要因となっており、量的な増加というよりは、規制遵守に起因する構造的な需要が生み出されています。

市場の定義

酵素によるPET中間体リサイクル市場には、精製テレフタル酸、ビスヒドロキシエチルテレフタレート、および遺伝子組み換え生物触媒を用いて消費後ポリエチレンテレフタレート(PET)廃棄物の酵素分解により回収された関連モノマーが含まれます。機械的リサイクルとは異なり、酵素プロセスはPETポリマー鎖を構成するモノマーの構成要素まで分解するため、バージンPETモノマーと化学的に同一であり、食品接触用包装、高強度繊維、およびフィルム製造に直接使用可能な中間体の生産が可能となります。

市場の範囲

本レポートでは、グレード、用途、最終用途産業別に分類した、2026年から2036年までの世界および地域別の酵素リサイクルPET中間体市場規模の予測を網羅しています。本レポートでは、酵素分解技術プラットフォーム、地域別の使用済みPET原料の入手可能性および選別インフラ、認証済みリサイクル含有量検証フレームワーク、酵素中間体と機械的rPETおよびバージンPETとの価格比較、ならびに主要な酵素技術ライセンサーおよび中間体メーカーの競争上の位置付けについて評価しています。

対象外となる市場

本レポートの対象範囲には、機械的リサイクルPETフレーク、ペレット、繊維製品、石油化学的パラキシレン酸化から製造されたバージンPETモノマー、酵素分解ではなくグリコール分解またはメタノール分解によって製造された化学的リサイクルPET中間体、および飲料ボトル、ポリエステル衣料、包装フィルムなど、酵素分解リサイクルPETを配合した下流の完成品は含まれません。本調査は、酵素リサイクルされたモノマー中間体、およびPET樹脂メーカーやコンパウンダーへのその直接的なサプライチェーンに厳密に焦点を当てています。

調査方法

- 一次調査:一次調査では、Carbios、Samsara Eco、Eastman Chemicalの酵素リサイクルプロセス開発エンジニア、主要な飲料包装およびポリエステル繊維メーカーのPET調達マネージャー、欧州および米国のアパレル・包装ブランドのサステナビリティおよび循環経済担当ディレクター、ならびにEUのSUP指令の実施状況やEPAの先進リサイクル政策の策定を追跡しているプラスチック包装業界団体の規制関連専門家に対し、構造化されたインタビューを実施しました。

- デスクリサーチ:デスクリサーチでは、欧州委員会の使い捨てプラスチック指令実施報告書およびリサイクル含有率義務に関する資料、EPAの先進リサイクル政策策定に関する刊行物、Carbios S.A.、Indorama Ventures、Eastman Chemical Company、DuPont Teijin Filmsによる企業のサステナビリティおよび循環型経済に関する開示情報、ならびにフランス、ドイツ、米国、日本の各国のプラスチック廃棄物管理機関によるPET回収率および品質統計データを統合しました。

- 市場規模の算出と予測:市場規模の算出には、トップダウンとボトムアップを組み合わせたハイブリッドアプローチを採用しました。具体的には、地域別に酵素リサイクル仕様に選別可能な消費後PET廃棄物の総対象量を、商業用酵素リサイクル施設の設備投資スケジュール、および機械的rPETやバージンPETに対する酵素中間製品の平均価格と組み合わせました。これらは、開示された企業の酵素リサイクルプログラムのマイルストーンと照合し、PET飲料包装に対するEU SUP指令のリサイクル含有率義務化のタイムラインをベンチマークとして検証しました。

- データの検証および更新サイクル:算出結果は、Carbios S.A.、Eastman Chemical、およびSamsara Ecoから開示された酵素リサイクル処理能力への投資マイルストーンと相互検証され、欧州委員会のSUP指令実施報告書およびEPAの先進リサイクル規制に関する最新情報と半期ごとに照合され、商業用酵素プラントの稼働開始発表、ブランド所有者によるリサイクル素材調達コミットメントの開示、および各国のPET回収インフラ改善プログラムの進捗報告に基づき、年次で更新されました。

概要

- 市場の定義

- 酵素リサイクルPET中間体市場は、消費後PET廃棄物ストリームの設計された酵素分解を通じて回収された、生体触媒によって生産されたTPA、BHET、および関連するPETモノマーを網羅しています。これらは、包装、繊維、電子機器、自動車製造の各セクターにおける繊維用、ボトル用、フィルム用PET樹脂の生産向けに、食品接触グレードの認証を受けた循環型中間体として供給されます。

- 需要の推進要因

- EUの使い捨てプラスチック指令におけるリサイクル素材含有義務により、欧州市場に流通するPET飲料ボトルには、2025年の25%から2030年までに30%へと引き上げられる最低リサイクルPET含有率の基準が課されています。これにより、食品接触グレードのリサイクルPET中間体に対する法的な需要が創出されていますが、主要な欧州市場において、機械的リサイクルによる供給だけでは、要求される純度と量を満たすことができません。

- 主要な清涼飲料水やミネラルウォーター企業を含む世界的な飲料ブランドは、2030年までにグローバルなパッケージング製品群において再生PET含有率を50%以上とする自主的な目標を公表しており、規制市場において透明性、臭気、安全基準を損なうことなくボトルグレードのPET樹脂に配合可能な、認証済みの食品接触用酵素分解再生中間体の需要が生じています。

- スコープ3排出量削減プログラムを実施している欧州および米国のアパレルブランドは、ポリエステル衣料品のサプライチェーンにおいて、認証済み再生PET繊維の含有比率を高めることを求めています。これは、機械的rPET繊維の品質やトレーサビリティの制限により、アパレル調達担当者がサステナビリティ報告のステークホルダーに対して循環型素材の含有量を検証・報告する能力が制約されているため、繊維グレードの酵素分解中間体の需要を牽引しています。

- 分析対象の主要セグメント

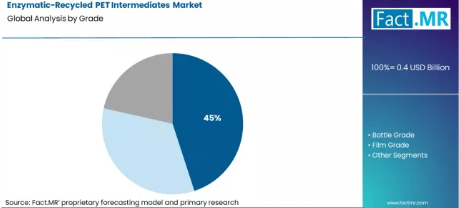

- グレード別では、繊維グレードが45%のシェアを占めて首位となっています。これは、世界的なポリエステル繊維生産量の多さと、アパレルブランドからの、性能仕様とサステナビリティ報告プログラムのCoC(生産履歴)文書要件の両方を満たす、認証済みリサイクルPET中間体の強い需要を反映しています。

- 用途別では、包装が42%という圧倒的なシェアを占めています。これは、PET飲料ボトルに対するEU SUP指令の再生素材含有義務要件に加え、大規模な食品接触グレードの認証済み循環型中間体を必要とする、世界的な大手飲料および消費財ブランドによる自主的な再生素材含有の取り組みが牽引しています。

- 最終用途産業別では、包装が40%と最大のシェアを占めています。これは、EUの単一使用プラスチック(SUP)指令に基づくPET飲料ボトルへのリサイクル素材含有義務、および食品接触グレードの認証済み循環型PET中間体を大規模に求める世界的な飲料・消費財ブランドによる調達コミットメントに牽引されたものです。

- 地域別では、欧州が規制主導の転換需要において最大の割合を占めており、Carbios社の商業施設の稼働を背景に、フランスが国別で最も高い年平均成長率(CAGR)18.2%を記録しています。一方、米国では、主要な飲料およびアパレルOEMのサステナビリティ調達プログラムに支えられ、ブランド主導の酵素分解中間体に対する自主的な需要が最大規模で発生しています。

- FACT.MRのアナリスト見解

- FACT.MRのプリンシパルコンサルタントであるシャンブ・ナート・ジャ氏は、PET廃棄物の酵素分解が、認証済みの食品接触グレードの循環型サプライチェーンをどのように構築しているかを理解する上で、本レポートが経営幹部(CXO)にとって極めて重要であると指摘しています。本レポートでは、EU SUP指令の施行および2026年から2029年にかけて予想されるリサイクル素材需要の急増に先立ち、認可を受けた酵素処理設備を稼働させる企業にとって、どのグレードセグメント、用途、地域が最も有力な先駆者としての機会をもたらすかを明らかにしています。

- 戦略的示唆/経営陣への提言

- 酵素リサイクルを検討しているPET樹脂メーカーは、2027年までにCarbios社または同等の技術ライセンスを確保すべきです。実績のあるプラットフォームは限られており、プラント建設には数年を要します。遅れが生じると、2028年から2032年にかけてのEU SUP指令による需要のピーク期を逃すことになりかねません。

- 欧州の飲料ブランドに製品を供給する包装メーカーは、グレードごとに少なくとも2社の認定サプライヤーから酵素分解再生PETの供給を確保すべきです。2028年までは商業規模の生産能力が逼迫した状態が続くため、再生素材含有率の固定目標を掲げるブランドにとっては、供給集中リスクが生じます。

- 再生繊維プログラムを展開するアパレルブランドは、酵素分解PETメーカーと共同開発契約を結ぶべきです。これらの契約には、検証済みのCoC(生産履歴)文書を含める必要があります。トレーサビリティは、EUグリーンクレーム指令への準拠や、より広範なサステナビリティ報告要件において不可欠になりつつあります。

- 調査方法

- 市場規模の推計は、地域別の回収可能な使用済みPET廃棄物量と酵素分解施設の生産能力投資スケジュールを基に算出され、Carbios、Eastman Chemical、Samsara Ecoが公表した商業リサイクルプログラムのマイルストーンと照合されました。

- セグメント分析には、EUの単一使用プラスチック(SUP)指令の実施報告書、米国環境保護庁(EPA)の高度リサイクル政策文書、および市場ごとのアパレル・包装ブランドによるリサイクル素材使用量の自主的コミットメント開示情報が使用されました。

- 各国の予測は、各国のプラスチック包装回収率データ、政府の循環型経済政策の実施スケジュール、および主要な生産・消費地域における企業の酵素処理プラント稼働開始発表を用いて検証されました。

セグメント分析

グレード別酵素分解リサイクルPET中間体市場分析

FACT.MRのレポートによると、2026年には繊維グレードの中間体が45%のシェアを占めると予測されています。ポリエステル繊維は依然として世界最大のPET用途であり、アパレルブランドは認証済みリサイクル素材の早期採用者となっています。酵素分解リサイクルは、混合廃棄物から一貫した品質のモノマーを提供し、安定した糸の生産を支え、製造歩留まりを向上させます。

- インドラマ・ベンチャーズの酵素リサイクル提携:インドラマ・ベンチャーズは、カルビオス社と提携し、フランスに初の商業用酵素PETリサイクルプラントを開発しました。これは、欧州の顧客向けに繊維グレードおよびボトルグレードの両方の生産を目的としています。[1]

- イーストマンの分子リサイクル技術:イーストマンはキングスポート工場に10億米ドル以上を投資し、包装用および特殊繊維用の認証済みリサイクルPET中間体を生産しています。[3]

- ボトルグレード需要の加速:32%のシェアを占めるボトルグレード中間体は、EUの食品接触規制により最も急速に成長しています。酵素リサイクルは飲料用途に必要な純度基準を常に満たしており、より高い利益率を支えています。[2]

用途別酵素リサイクルPET中間体市場分析

FACT.MRによると、2026年には包装が42%のシェアを占める見込みです。EUのSUP指令により、飲料ボトルへのリサイクル素材含有が義務付けられ、酵素分解中間体は、単なる任意のサステナビリティ向上策ではなく、規制遵守を目的とした調達決定となっています。

- Carbiosのブランドパートナーとの引き取り契約:Carbiosは、酵素分解リサイクルPET包装材について、ロレアル社およびネスレ社と引き取り契約を締結しており、認証済みの循環型素材に対してブランド側がプレミアム価格を支払う意思があることが確認されています。[1]

- サムサラ・エコ・テクノロジーの展開: サムサラ・エコは、オーストラリアにおいて酵素リサイクル・プラットフォームの開発を進めており、商業展開に向けて世界的なアパレルおよびパッケージングブランドと連携しています。[4]

- 繊維分野の応用における成長軌道: 30%のシェアを占める繊維分野は、EU繊維戦略の要件およびブランドの自主的なプログラムを通じて拡大しています。酵素リサイクルは、第三者認証および監査基準を満たす、トレーサビリティのある高純度の中間体を供給します。[5]

推進要因、制約要因、および機会

Fact.MRの分析によると、約3億米ドル規模の酵素リサイクルPET中間体市場は、フランスのCarbios社および米国のEastman Chemical社が主導した初期の商業的ブレイクスルーを契機に台頭しました。両社の技術検証およびブランドによる引き取り契約は、生体触媒によるPETの脱重合が商業規模で運用可能であることを実証しています。他の先進的なリサイクル手法とは異なり、酵素によるPETリサイクルは、単一でよく理解されたポリマーストリームと、包装や繊維分野における明確な最終市場という利点があり、他の多くの循環型化学技術の革新よりも需要の見通しが立っています。

主な課題はタイミングです。特に欧州における規制上の期限は、プラント建設のサイクルよりも急速に迫っています。商業規模の酵素処理施設の建設と試運転には、3年から6年を要します。2030年に向けてEUのリサイクル素材含有率要件が引き上げられる中、早期に生産を開始した企業は、供給逼迫とプレミアム価格設定の恩恵を受ける可能性が高いでしょう。

- EU使い捨てプラスチック指令におけるリサイクル素材含有率の義務化: EU使い捨てプラスチック指令2019/904では、飲料ボトルにおけるリサイクルPETの含有率を2025年までに25%、2030年までに30%とすることを義務付けています。酵素リサイクルは、機械的リサイクルでは確実に処理できない混合・汚染されたPETストリームから、食品接触グレードの中間体を生成することが可能です。[2]

- カルビオス社の商業規模拡大におけるリーダーシップ: フランスは、カルビオス社(Carbios S.A.)とそのLEAF酵素プラットフォームにより主導的な立場にあります。同社は、インドラマ・ベンチャーズ(Indorama Ventures)と提携し、欧州の包装市場向けに認証済みTPAの供給を目標として、ロンラヴィル(Longlaville)に初の商業プラントの建設を開始しました。[1]

- 米国のブランドオーナーによる需要牽引: 米国では、需要の大部分は自主的な取り組みによるものです。主要な飲料ブランドは、現在の機械的供給量を上回るリサイクル素材含有率の目標を設定しています。2023年後半から稼働しているイーストマンのキングスポート分子リサイクル施設は、プレミアム包装および繊維の顧客に認証済みリサイクル中間体を供給しています。[3]

地域別分析

酵素リサイクルPET中間体市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域にわたって分析されています。各地域の需要パターンは、酵素リサイクル技術の商業化の進捗状況、使用済みPET廃棄物の回収・選別インフラの成熟度、各国および超国家的なプラスチック包装規制に基づく再生素材含有義務の導入スケジュール、ならびに各市場におけるブランドオーナーの自主的な再生素材含有への取り組みの深度を反映しています。本レポートの全文では、規制による義務化のスケジュール、原料の入手可能性、技術導入状況、および地域ごとの競争の激しさを比較した、詳細な市場魅力度分析を提供しています。

欧州における酵素リサイクルPET中間体市場の分析

欧州は、酵素リサイクルPET中間体に関する世界的な規制の中心地です。これは、PET包装向けに世界で最も包括的な法定リサイクル含有率枠組みを定めたEUの「使い捨てプラスチック指令」と、フランスに初期の商業用酵素リサイクル能力が集中していることによって特徴づけられます。Carbios S.A.は、同社のLEAF酵素技術プラットフォームと、初の商業施設に向けたIndorama Venturesとの提携を通じて、圧倒的な競争優位性を確立しています。

- フランス: フランスにおける酵素リサイクルPET中間体の需要は、2036年まで年平均成長率(CAGR)18.2%で増加すると予測されています。フランスにおけるこの極めて高いCAGRは、同社がCarbios S.A.の本拠地であることに加え、リサイクルPET包装材の含有率に関するEUのSUP指令の基準要件を超える国内法を実施した欧州初の主要市場であるという二重の役割を反映しています。2020年に制定されたフランスの「循環型経済のための廃棄物対策法」は、PETボトルのリサイクル目標を加速させる国内規定を導入し、国内市場における義務を創設することで、現地の酵素中間体供給に直接的な利益をもたらしています。

- ドイツ:ドイツにおける酵素リサイクルPET中間体の需要は、2036年まで年平均成長率(CAGR)14.8%で増加すると予測されています。ドイツの成長は、国内に欧州のPET樹脂加工および包装製造インフラが集中していること、ならびにドイツ包装法を通じてEU SUP指令の義務が厳格に実施されていることに支えられています。

FACT.MRによる欧州の酵素分解リサイクルPET中間体市場の分析には、フランス、ドイツ、英国、オランダ、および北欧市場を対象とした国別評価が含まれています。読者の皆様は、EU SUP指令の遵守スケジュール分析、Carbios社の商業施設の稼働拡大による影響、ブランドオーナーによる引き取りプログラムの詳細、および国別のプラスチック包装規制の実施データをご覧いただけます。

北米における酵素リサイクルPET中間体市場の分析

北米は、酵素リサイクルPET中間体に対する自主的なブランド主導型の導入市場です。EU SUP指令に相当する法定のリサイクル素材含有率義務がないものの、主要な飲料、アパレル、消費財企業の自主的な取り組みによってその不足が補われています。これらの企業のグローバルなリサイクル素材含有率目標を達成するには、国内の機械的リサイクルでは供給できない規模の、認証済みの酵素リサイクル中間体が必要とされています。

- 米国:米国における酵素リサイクルPET中間体の需要は、2036年まで年平均成長率(CAGR)15.5%で増加すると予測されています。米国の成長は、2030年までにパッケージング製品群におけるリサイクルPET含有率を50%以上とする主要飲料ブランドの自主的な取り組みによって牽引されています。これは、米国の機械的リサイクルインフラが、必要な規模で食品接触グレードの製品を供給できる量を上回るものです。

FACT.MRによる北米の酵素リサイクルPET中間体市場の分析には、米国およびカナダを対象とした国別の評価が含まれています。読者の皆様は、イーストマン社の分子リサイクル能力分析、主要飲料・アパレルブランドの再生素材使用率に関するコミットメントのタイムライン、EPA(米国環境保護庁)の先進リサイクル政策策定が及ぼす影響、およびPET回収インフラ改善プログラムの分析をご覧いただけます。

アジア太平洋地域の酵素リサイクルPET中間体市場分析

アジア太平洋地域は、酵素リサイクルPET中間体の量産拠点であり、規制が整備されつつある市場です。世界最大のPET繊維および包装生産が集中していることから、最大の原料供給量と最大の潜在的な最終用途需要基盤の両方が形成されています。

- 日本:日本における酵素分解リサイクルPET中間体の需要は、2036年まで年平均成長率(CAGR)13.2%で増加すると予測されています。日本の成長は、「プラスチック資源循環法」に基づいています。同法は、製造業者および小売業者に対するプラスチックリサイクルの義務を拡大し、酵素分解を含むケミカルリサイクルを、日本の国家的なポリマー廃棄物管理枠組みの中で、明確に認められ推進されるリサイクル手法へと位置づけました。

FACT.MRによるアジア太平洋地域の酵素分解によるPET中間体市場の分析には、日本、中国、韓国、インド、オーストラリア、およびASEAN市場を網羅した国別評価が含まれています。読者の皆様は、日本の「プラスチック資源循環法」の実施状況に関する分析、中国の循環型経済政策がPETリサイクル投資に与える影響、およびSamsara Eco社の技術導入スケジュールについて、本地域全体にわたる情報を得ることができます。

市場プレイヤーにおける競争上の優位性

世界の酵素リサイクルPET中間体市場は、技術レベルにおいて高度に集中しています。Carbios S.A.、イーストマン・ケミカル、およびSamsara Ecoが、主要な商業的に実証済みの酵素および分子リサイクルプラットフォームを支配しています。競争は価格よりも、技術へのアクセスとプラントの稼働開始のスピードによって左右されます。実証済みのライセンスはごくわずかしかなく、建設には3年から6年を要するため、先行企業には明確な構造的優位性があります。

Carbios社は、パイロット規模ですでに実証済みであり、Indorama Ventures社に最初の商業プラント向けにライセンス供与されているLEAF好熱性酵素プラットフォームを通じて、強固な地位を確立しています。これにより、新規参入者に対して有意義な技術的障壁が形成されています。Eastman社は、財務規模とPETバリューチェーン全体にわたる垂直統合の恩恵を受けており、大規模な施設への資金調達や、生産拡大に伴うリスクを社内で管理することが可能です。サムサラ・エコは、多種類のポリマーに対応する酵素技術によって差別化を図っており、PETを超えてナイロンや混紡繊維廃棄物への将来的な事業拡大に向けた体制を整えています。

主要なブランドオーナーは、リスク分散を図るため、カービオス系およびイーストマン系の生産者双方からの供給を認定しています。食品接触用として認証された再生素材は、サステナビリティ報告や規制順守において極めて重要であるため、買い手は機械的rPETの価格を上回る水準を受け入れています。この供給不足は、商業化初期段階において、酵素処理中間体のプレミアム価格設定を支えています。

最近の動向

- 2025年12月、CarbiosとWankai New Materialsは、中国浙江省にアジア初となる大規模PETバイオリサイクルプラントを立ち上げるための最終合意書に署名しました。

- 2025年9月、Carbios S.A.は2025年上半期の業績を発表し、フランス・ロンラヴィルにおける商業用PETバイオリサイクルプラントの建設に向けた進展を改めて確認しました。建設は2025年末までに再開される見込みで、2027年の稼働開始が計画されています。

主要企業

-

- Carbios S.A.

- Samsara Eco Pty Ltd.

- Eastman Chemical Company

- Indorama Ventures PCL

- DuPont Teijin Films LLC

- Loop Industries Inc.

酵素分解リサイクルPET中間体市場(セグメント別)

- グレード別

- 繊維用グレード

- ボトル用グレード

- フィルム用グレード

- 用途別

- 包装

- 繊維

- 電子機器

- その他

- 最終用途産業別

- 包装

- 繊維

- 自動車

- その他

- 地域

- アジア太平洋

- 中国

- 日本

- 韓国

- オーストラリア・ニュージーランド

- インド

- ASEAN

- アジア太平洋その他

- 欧州

- ノルウェー

- ドイツ

- イギリス

- フランス

- スペイン

- オランダ

- 北欧諸国

- その他の欧州

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- ラテンアメリカ

- ブラジル

- チリ

- エクアドル

- その他のラテンアメリカ

- 中東・アフリカ

- サウジアラビア王国

- アラブ首長国連邦

- 南アフリカ

- トルコ

- その他の中東・アフリカ

- アジア太平洋

- エグゼクティブ・サマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の範囲/分類

- 市場の定義/範囲/制限事項

- 調査方法

- 各章の構成

- 分析の視点と仮説

- 市場構造、シグナル、およびトレンドの要因

- ベンチマークと市場間の比較可能性

- 市場規模、予測、および機会のマッピング

- 調査設計およびエビデンスの枠組み

- デスクリサーチプログラム(二次資料)

- 企業の年次報告書およびサステナビリティ報告書

- 査読付き学術誌および学術文献

- 企業ウェブサイト、製品資料、および技術ノート

- 決算説明資料および投資家向けブリーフィング

- 法定提出書類および規制開示情報

- 技術ホワイトペーパーおよび規格ノート

- 業界誌、専門誌、アナリスト・ブリーフ

- カンファレンス・プロシーディングス、ウェビナー、セミナー資料

- 政府統計ポータルおよび公開データ

- プレスリリースおよび信頼性の高いメディア報道

- 専門ニュースレターおよびキュレーションされたブリーフィング

- セクター別データベースおよびリファレンス・リポジトリ

- FMR社内の独自データベースおよび過去の市場データセット

- サブスクリプション・データセットおよび有料情報源

- ソーシャルチャネル、コミュニティ、およびデジタルリスニングからのインプット

- 追加のデスク調査情報源

- 専門家の意見およびフィールドワーク(一次データ)

- 主な手法

- 定性インタビューおよび専門家へのヒアリング

- 定量調査および構造化データ収集

- ハイブリッドアプローチ

- 一次データが使用される理由

- フィールド調査手法

- インタビュー

- アンケート調査

- フォーカスグループ

- 観察および現場での調査

- ソーシャルおよびコミュニティとの相互作用

- 関与したステークホルダー層

- 経営幹部

- 取締役

- 社長および副社長

- 研究開発・イノベーション責任者

- 技術専門家

- 各分野の専門家

- 科学者

- 医師およびその他の医療従事者

- ガバナンス、倫理、およびデータ・スチュワードシップ

- 研究倫理

- データの完全性および取り扱い

- 主な手法

- ツール、モデル、および参照データベース

- デスクリサーチプログラム(二次資料)

- データエンジニアリングとモデル構築

- データの取得と取り込み

- クリーニング、正規化、および検証

- 統合、三角測量、および分析

- 品質保証と監査証跡

- 市場の背景

- 市場の動向

- 推進要因

- 制約要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE分析およびポーターの分析

- 規制環境

- 地域別親市場の展望

- 生産および消費統計

- 輸出入統計

- 市場の動向

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- 2021年から2025年までの過去の市場規模(百万米ドル)分析

- 2026年から2036年までの現在および将来の市場規模(百万米ドル)予測

- 前年比(YoY)成長トレンド分析

- 絶対的な機会(ドル)分析

- 2021年から2025年までの世界市場価格分析および2026年から2036年までの予測

- グレード別 世界市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに / 主な調査結果

- グレード別 過去市場規模(百万米ドル)分析(2021年~2025年)

- グレード別 現在および将来の市場規模(百万米ドル)分析および予測(2026年~2036年)

- 繊維グレード

- ボトルグレード

- フィルムグレード

- 2021年から2025年までのグレード別成長トレンド分析

- 2026年から2036年までのグレード別絶対的市場機会分析

- 用途別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに / 主な調査結果

- 用途別 過去市場規模(百万米ドル)の分析、2021年から2025年

- 用途別 現在および将来の市場規模(百万米ドル)の分析と予測、2026年から2036年

- 包装

- 繊維

- エレクトロニクス

- その他

- 2021年から2025年までの用途別Y対Y成長トレンド分析

- 2026年から2036年までの用途別絶対的市場機会分析

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測(地域別)

- はじめに

- 地域別過去市場規模(百万米ドル)分析、2021年~2025年

- 地域別現在の市場規模(百万米ドル)分析および予測、2026年~2036年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析:2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別過去市場規模(百万米ドル)の傾向分析:2021年から2025年

- 市場分類別市場規模(百万米ドル)の予測:2026年から2036年

- 国別

- 米国

- カナダ

- メキシコ

- グレード別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 主なポイント

- ラテンアメリカ市場分析 2021年~2025年および予測 2026年~2036年、国別

- 市場規模(過去値:百万米ドル)および市場分類別トレンド分析、2021年~2025年

- 市場規模(百万米ドル) 市場分類別予測、2026年から2036年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- グレード別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 主なポイント

- 西ヨーロッパ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(過去値:百万米ドル)および市場分類別トレンド分析、2021年から2025年

- 市場規模(予測値:百万米ドル)、市場分類別、2026年から2036年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパのその他

- グレード別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 主なポイント

- 東ヨーロッパ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 過去の市場規模 (百万米ドル) 市場分類別トレンド分析、2021年~2025年

- 市場規模(百万米ドル)予測:市場分類別、2026年~2036年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- 東欧その他

- グレード別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 主なポイント

- 東アジア市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(過去値、百万米ドル)および市場分類別トレンド分析、2021年から2025年

- 市場規模(予測値、百万米ドル)、市場分類別、2026年から2036年

- 国別

- 中国

- 日本

- 韓国

- グレード別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 主なポイント

- 南アジア・太平洋市場分析 2021年~2025年および2026年~2036年の予測、国別

- 市場規模(過去値:百万米ドル)および市場分類別トレンド分析、2021年~2025年

- 市場規模(百万米ドル)市場分類別予測、2026年から2036年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋のその他

- グレード別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 主なポイント

- 中東・アフリカ市場分析 2021年~2025年および2026年~2036年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)およびトレンド分析、2021年~2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年~2036年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合諸国

- その他の中東・アフリカ

- グレード別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 主なポイント

- 主要国の市場分析

- 米国

- 価格分析

- 市場シェア分析(2025年)

- グレード別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- チリ

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- ドイツ

- 価格分析

- 市場シェア分析(2025年)

- グレード別

- 用途別

- 英国

- 価格分析

- 市場シェア分析(2025年)

- グレード別

- 用途別

- イタリア

- 価格分析

- 市場シェア分析(2025年)

- グレード別

- 用途別

- スペイン

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- フランス

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- インド

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- ASEAN

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- 中国

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- 日本

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- 韓国

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- ロシア

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- ポーランド

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- トルコ

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2025年

- グレード別

- 用途別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- グレード別

- 用途別

- 競合分析

- 競合の詳細分析

- Carbios S.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売実績

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Samsara Eco Pty Ltd.

- イーストマン・ケミカル・カンパニー

- インドラマ・ベンチャーズPCL

- デュポン・テイジン・フィルムズLLC

- ループ・インダストリーズ社

- Carbios S.A.

- 競合の詳細分析

- 前提条件および使用された略語

表の一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2021年から2036年

- 表2:グレード別世界市場規模(百万米ドル)予測、2021年~2036年

- 表3:用途別世界市場規模(百万米ドル)予測、2021年~2036年

- 表4:国別北米市場規模(百万米ドル)予測、2021年~2036年

- 表5:北米市場規模 (百万米ドル)グレード別予測、2021年から2036年

- 表6:北米市場規模(百万米ドル)用途別予測、2021年から2036年

- 表7:ラテンアメリカ市場規模(百万米ドル)国別予測、2021年から2036年

- 表8:ラテンアメリカ市場規模(百万米ドル)のグレード別予測、2021年から2036年

- 表9:ラテンアメリカ市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表10:西ヨーロッパ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表11:西ヨーロッパ市場規模(百万米ドル)のグレード別予測、2021年~2036年

- 表12:西ヨーロッパ市場規模(百万米ドル)の用途別予測、2021年~2036年

- 表13:東ヨーロッパ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表14:東ヨーロッパ市場規模(百万米ドル)のグレード別予測、2021年から2036年

- 表15:東ヨーロッパ市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表16:東アジア市場規模(百万米ドル)の国別予測、2021年から2036年

- 表17:東アジア市場規模(百万米ドル)のグレード別予測、2021年から2036年

- 表18:東アジア市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表19:南アジア・太平洋地域の市場規模(百万米ドル)の国別予測、2021年から2036年

- 表20:南アジア・太平洋地域の市場規模(百万米ドル)のグレード別予測、2021年から2036年

- 表21:南アジア・太平洋地域の市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表22:中東・アフリカの市場規模(百万米ドル)の国別予測、2021年から2036年

- 表23:中東・アフリカの市場規模(百万米ドル)のグレード別予測、2021年から2036年

- 表24:中東・アフリカの市場規模(百万米ドル)の用途別予測、2021年から2036年

図表一覧

- 図1:世界市場の価格分析

- 図2:世界市場規模(百万米ドル)の予測(2021年~2036年)

- 図3:グレード別世界市場シェアおよびBPS分析(2026年および2036年)

- 図4:グレード別世界市場YtoY成長率比較(2026年~2036年)

- 図5:グレード別世界市場の魅力度分析

- 図6:用途別世界市場規模シェアおよびBPS分析(2026年および2036年)

- 図7:用途別世界市場YtoY成長率比較(2026年~2036年)

- 図8:用途別グローバル市場の魅力度分析

- 図9:地域別グローバル市場規模(百万米ドル)シェアおよびBPS分析、2026年および2036年

- 図10:地域別グローバル市場の前年比成長率比較、2026年から2036年

- 図11:地域別グローバル市場の魅力度分析

- 図12:北米市場の増分ドル機会(2026年~2036年)

- 図13:ラテンアメリカ市場の増分ドル機会(2026年~2036年)

- 図14:西ヨーロッパ市場の増分ドル機会(2026年~2036年)

- 図15:東ヨーロッパ市場の増分ドル機会(2026年~2036年)

- 図16:東アジア市場の追加収益機会(2026年~2036年)

- 図17:南アジア・太平洋市場の追加収益機会(2026年~2036年)

- 図18:中東・アフリカ市場の追加収益機会(2026年~2036年)

- 図19:北米市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図20:北米市場におけるグレード別市場シェアおよびBPS分析(2026年および2036年)

- 図21:北米市場におけるグレード別のY対Y成長率比較(2026年から2036年)

- 図22:北米市場の魅力度分析(グレード別)

- 図23:北米市場の価値シェアおよびBPS分析(用途別)、2026年および2036年

- 図24:北米市場のYtoY成長率比較(用途別)、2026年から2036年

- 図25:北米市場の魅力度分析(用途別)

- 図26:国別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図27:グレード別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図28:グレード別ラテンアメリカ市場のY-to-Y成長率比較(2026年~2036年)

- 図29:ラテンアメリカ市場のグレード別魅力度分析

- 図30:ラテンアメリカ市場の用途別市場シェアおよびBPS分析(2026年および2036年)

- 図31:ラテンアメリカ市場の用途別Y-to-Y成長率比較(2026年から2036年)

- 図32:ラテンアメリカ市場の用途別魅力度分析

- 図33:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2026年および2036年)

- 図34:西ヨーロッパ市場におけるグレード別市場価値シェアおよびBPS分析(2026年および2036年)

- 図35:西ヨーロッパ市場におけるグレード別YtoOtoY成長率比較(2026年~2036年)

- 図36:西ヨーロッパ市場の魅力度分析(グレード別)

- 図37:西ヨーロッパ市場の価値シェアおよびBPS分析(用途別、2026年および2036年)

- 図38:西ヨーロッパ市場のYtoY成長率比較(用途別、2026年から2036年)

- 図39:西ヨーロッパ市場の魅力度分析(用途別)

- 図40:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2026年および2036年)

- 図41:東ヨーロッパ市場におけるグレード別市場価値シェアおよびBPS分析(2026年および2036年)

- 図42:東ヨーロッパ市場におけるグレード別YtoOtoY成長率比較(2026年~2036年)

- 図43:東欧市場の魅力度分析(グレード別)

- 図44:東欧市場の価値シェアおよびBPS分析(用途別、2026年および2036年)

- 図45:東欧市場のYtoY成長率比較(用途別、2026年から2036年)

- 図46:東欧市場の魅力度分析(用途別)

- 図47:東アジア市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図48:東アジア市場におけるグレード別市場シェアおよびBPS分析(2026年および2036年)

- 図49:東アジア市場におけるグレード別YtoOtoY成長率の比較(2026年~2036年)

- 図50:東アジア市場のグレード別魅力度分析

- 図51:東アジア市場の用途別市場シェアおよびBPS分析(2026年および2036年)

- 図52:東アジア市場の用途別YtoY成長率比較(2026年から2036年)

- 図53:東アジア市場の用途別魅力度分析

- 図54:南アジア・太平洋地域の市場価値シェアおよびBPS分析(国別、2026年および2036年)

- 図55:南アジア・太平洋地域の市場価値シェアおよびBPS分析(グレード別、2026年および2036年)

- 図56:南アジア・太平洋地域の市場YtoOtoY成長比較(グレード別、2026年から2036年)

- 図57:南アジア・太平洋地域の市場魅力度分析(グレード別)

- 図58:南アジア・太平洋地域の市場価値シェアおよびBPS分析(用途別)、2026年および2036年

- 図59:南アジア・太平洋地域の市場YtoY成長率比較(用途別)、2026年から2036年

- 図60:用途別南アジア・太平洋市場の魅力度分析

- 図61:国別中東・アフリカ市場における価値シェアおよびBPS分析(2026年および2036年)

- 図62:グレード別中東・アフリカ市場における価値シェアおよびBPS分析(2026年および2036年)

- 図63:中東・アフリカ市場におけるグレード別前年比成長率の比較(2026年~2036年)

- 図64:中東・アフリカ市場におけるグレード別の市場魅力度分析

- 図65:中東・アフリカ市場における用途別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図66:中東・アフリカ市場における用途別前年比成長率の比較(2026年~2036年)

- 図67:中東・アフリカ市場における用途別の市場魅力度分析

- 図68:世界市場 – ティア構造分析

- 図69:世界市場 – 企業シェア分析