❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

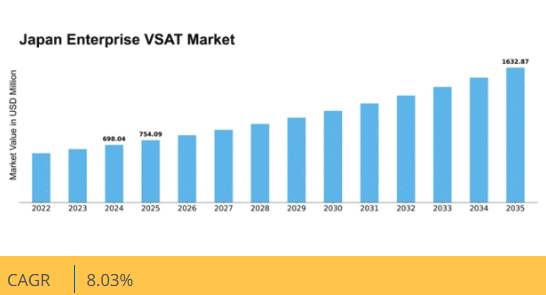

マーケットリサーチフューチャーの分析によると、2024年の日本企業向けVSAT市場規模は6億9804万米ドルと推定された。日本の企業向けVSAT市場は、2025年の7億5409万米ドルから2035年までに16億3287万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.0%を示すと予測されている。

主要市場動向とハイライト

日本の企業向けVSAT市場は、技術進歩と接続性への需要増加を原動力に成長が見込まれる。

- 技術進歩によりVSATシステムの能力が強化され、サービス提供の改善につながっています。

- 通信セクターが最大のセグメントであり続ける一方、エネルギーセクターが市場で最も急成長しているセグメントとして台頭しています。

- 規制面の支援により、様々な産業におけるVSATソリューションの導入に有利な環境が育まれています。

- 高速接続への需要の高まりとインフラ開発への投資増加が、市場成長を推進する主な要因です。

日本企業向けVSAT市場

CAGR

8.03%

市場規模と予測

2024年市場規模698.04 (百万米ドル)2035年市場規模1632.87 (百万米ドル)CAGR (2025 – 2035)8.03%

主要企業

SES S.A. (LU)、Intelsat S.A. (LU)、Eutelsat Communications (FR)、Hughes Network Systems (US)、Viasat Inc. (US)、Telesat Canada (CA)、Inmarsat Global Limited (GB)、Speedcast International Limited (AU)

日本の企業向けVSAT市場動向

日本の企業向けVSAT市場は現在、衛星技術の進歩と信頼性の高い通信ソリューションへの需要増加を背景に、顕著な変革を経験している。企業が業務効率の向上を図る中、高速衛星通信の統合は不可欠となっている。この変化は、リアルタイムデータ伝送が極めて重要な農業、物流、緊急サービスなどの分野で特に顕著である。さらに、リモートワークやデジタルトランスフォーメーションの拡大傾向が衛星通信システムの導入を加速させており、組織は最も過酷な環境下でも接続性を維持できるようになっている。加えて、日本における規制環境も変化の兆しを見せており、衛星通信促進を目的とした政府主導の施策が展開されています。これには免許手続きの効率化や衛星インフラへの投資促進が含まれます。その結果、企業向けVSAT市場ではサービスプロバイダー間の競争が激化し、サービス内容の充実やエンドユーザー向けコスト低下が期待されます。全体として、企業が業務における信頼性の高い衛星通信の価値を認識するにつれ、企業向けVSAT市場は堅調な成長可能性を示唆する現在の軌道をたどっています。

技術的進歩

衛星技術の最近の革新は、企業向けVSAT市場の能力を大幅に強化している。改良された衛星設計と高スループット衛星の導入により、より高速なデータ伝送とより大きな帯域幅の利用が可能となった。この進化により、企業は信頼性の高い高速接続を必要とするIoTやクラウドコンピューティングなどの先進的なアプリケーションを活用できるようになる。

規制面の支援

日本政府は企業向けVSAT市場の成長を促進する環境整備を積極的に推進している。規制枠組みの簡素化や衛星インフラ投資促進に向けた施策は、新規参入を促し競争を活性化させる見込みである。こうした規制支援は、ユーザー向けのサービス品質向上やカバレッジ拡大につながる可能性がある。

業種別応用

日本の様々な産業が衛星通信ソリューションの利点をますます認識している。農業、物流、緊急サービスなどの分野では、遠隔地での業務効率向上と信頼性の高い接続を確保するため、企業向けVSATシステムが採用されている。この傾向は、特定の産業ニーズを満たすために衛星技術への依存度が高まっていることを示している。

日本の企業向けVSAT市場の推進要因

IoTアプリケーションの台頭

モノのインターネット(IoT)アプリケーションの台頭は、日本の企業向けVSAT市場に大きな影響を与える見込みである。産業分野で監視・自動化のためのIoT技術導入が進む中、信頼性の高い衛星通信の必要性が不可欠となっている。これは遠隔監視やデータ収集が重要な農業や物流などの分野で特に顕著である。現在の推計では、日本のIoTデバイス数は2025年までに10億台に達する可能性があり、企業向けVSAT市場に大きな機会をもたらす。衛星通信とIoTソリューションの統合は、日本企業の業務効率とデータ伝送能力を向上させる可能性がある。

リモートワークソリューションの拡大

リモートワークへの移行は、日本のエンタープライズVSAT市場に大きな影響を与えています。組織が柔軟な勤務形態に適応するにつれ、堅牢で安全な通信チャネルの必要性が強まっています。衛星通信は、従来のブロードバンドが整備されていない地方やサービスが行き届いていない地域において、特に有効な解決策を提供します。最近の統計によると、日本の企業の約30%がリモートワーク政策を導入しており、信頼性の高い衛星通信の必要性をさらに後押ししています。この傾向は、企業が遠隔チーム間のシームレスな通信と協業を確保しようとする中で、エンタープライズVSAT市場が成長を続けることを示唆している。

高速接続への需要高まり

日本のエンタープライズVSAT市場では、高速接続ソリューションへの需要が顕著に増加している。企業がデジタル通信やクラウドベースのサービスへの依存度を高めるにつれ、信頼性が高く高速なインターネットアクセスの必要性が最優先事項となっている。この傾向は、データ伝送速度が極めて重要な金融や医療などの分野で特に顕著である。最近のデータによると、高速衛星インターネットサービスの需要は過去1年間で約25%増加した。この需要の高まりは、プロバイダーが日本企業の進化するニーズに応えるため提供内容を強化しようとする中で、企業向けVSAT市場におけるイノベーションと投資を促進する可能性が高い。

災害復旧ソリューションへの注目の高まり

日本のエンタープライズVSAT市場は、災害復旧と事業継続計画への重視が高まることでますます形作られています。自然災害に対する日本の脆弱性を考慮し、組織はそうした事態に耐えうる信頼性の高い通信システムを優先しています。衛星通信は、地上ネットワークが機能不全に陥った場合でも接続性を確保する、回復力のあるソリューションを提供します。最近の調査によると、日本の企業の約40%が災害復旧ソリューションに投資しており、これがエンタープライズVSATサービスの需要を牽引する可能性があります。この耐障害性への注力は、エンタープライズVSAT市場を包括的な事業継続戦略の重要な構成要素として位置づける可能性が高い。

インフラ開発への投資増加

日本の通信インフラ強化への取り組みは、エンタープライズVSAT市場の重要な推進要因である。政府は、特に遠隔地域における全国的な接続性向上を目的とした様々なプロジェクトを開始している。この投資により、衛星通信システムの能力が強化され、よりアクセスしやすく効率的になると予想される。通信分野のインフラ支出は2026年までに1兆円に達すると予測されており、これは企業向けVSAT市場に大きな恩恵をもたらす可能性がある。インフラの強化はサービス品質の向上とカバレッジ拡大につながり、より多くの企業が衛星ソリューションを採用するきっかけとなるだろう。

市場セグメント分析

タイプ別:ハードウェア(最大)対サービス(最速成長)

日本の企業向けVSAT市場では、堅牢な通信ソリューションへの需要増加を背景に、ハードウェアセグメントが大きなシェアを占めている。接続性と業務効率化におけるハードウェアへの依存度の高さが、市場売上におけるその優位性を裏付けており、信頼性の高い確立された技術を求め企業に支持されている。一方、サービスセグメントは規模こそ小さいものの、業務パフォーマンス向上におけるマネージドサービスとサポートの重要性が認識されるにつれ、急速に存在感を増している。これらのサービスは進化する顧客ニーズに対応し、成長を牽引している。日本企業向けVSAT市場の成長傾向は、ハードウェア分野における技術革新によりコスト削減と性能向上が実現されている点が特徴である。企業のデジタルトランスフォーメーション推進に伴い、設置・保守・カスタマーサポートなどのサービス需要が加速している。高速接続需要の拡大や衛星ベースソリューションの導入といった要因がサービス分野の急成長に寄与し、同分野を市場の主要プレイヤーとして位置づけている。

ハードウェア(主流)対 サービス(新興)

日本企業向けVSAT市場のハードウェア分野は、効果的な通信に不可欠な衛星アンテナやモデムなど、確立されたソリューションが特徴である。その優位性は、様々な業界の企業に安定した接続性を提供する信頼性と性能に起因する。一方、サービス分野は市場において重要な要素として台頭しており、ユーザー体験と業務効率を向上させるマネージドサービス、技術サポート、コンサルティングを提供している。この分野の成長は、通信ネットワークの複雑化と専門的知見の必要性によって促進されており、業務最適化を目指す企業にとって不可欠なものとなっている。

組織規模別:中小企業(最大)対 大企業(急成長)

日本の企業向けVSAT市場では、中小企業(SME)と大企業の分布に顕著な差異が見られる。SMEは運用コストの低さと独自のニーズに対応する柔軟なソリューションの恩恵を受け、市場の大部分を占める。一方、大企業は現在のシェアは小さいものの、先進技術の採用を急速に拡大しており、市場シェアを拡大しつつある。このセグメントの成長傾向はデジタルトランスフォーメーションへの移行を浮き彫りにしており、中小企業は手頃な通信ソリューションを活用して業務能力を強化している。大企業はIoTやデータ分析といった高度なアプリケーションに注力する傾向が強まり、成長を牽引している。高品質な帯域幅と信頼性への需要が両セグメントの拡大をさらに促進しているが、大企業は技術投資とグローバル展開により、中小企業を上回る成長が見込まれる。

中小企業(主流)対 大企業(新興)

日本企業向けVSAT市場では、機動的な組織構造と特化した通信ニーズを持つ中小企業が主流を占める。これらの企業は費用対効果の高いソリューションを優先する傾向が強く、多額の投資を伴わずに競争力のある接続性を維持できるVSAT技術をいち早く採用してきた。一方、大企業はVSATソリューションが大規模事業を支える可能性を認識し、勢いを増す新興セグメントである。導入は当初遅れたものの、信頼性と高容量通信への需要が高まるにつれ、大企業向けVSAT市場は拡大している。

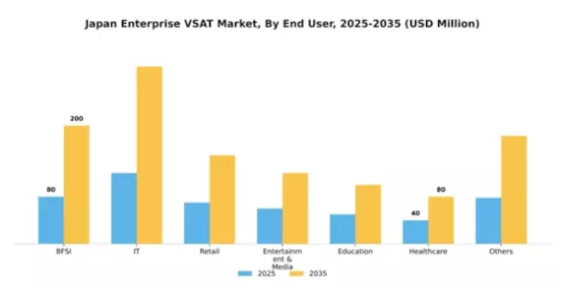

エンドユーザー別:BFSI(最大)対IT(最速成長)

日本の企業向けVSAT市場では、エンドユーザーセグメントが多様な分布を示し、様々な業界からの顕著な貢献が見られる。BFSIセグメントが最大のシェアを占めており、金融サービスにおける安全で信頼性の高い通信ソリューションへの需要増加が背景にある。その他の主要セグメントにはIT、小売、エンターテインメント・メディア、教育、医療が含まれ、これらはいずれも独自のニーズと用途を通じて市場ダイナミクスを総合的に強化している。このセグメントの成長傾向は堅調な上昇軌道を示しており、特にIT分野は最速成長セグメントとして認識されている。デジタルトランスフォーメーション、クラウドサービスの拡大、衛星通信技術への依存度増加といった要因がこの成長を牽引している。さらに、遠隔地におけるリアルタイムデータ伝送・通信支援のためのVSATソリューション活用拡大が、これらのエンドユーザー全体における市場需要形成に重要な役割を果たしている。

BFSI:支配的 vs IT:新興

BFSIセクターは、堅牢かつ安全な通信インフラへの切実なニーズを特徴とする、日本企業向けVSAT市場における支配的なプレイヤーです。このセグメントは、様々なチャネルにおける安全な取引処理とリアルタイムデータ管理を可能にするため、VSATソリューションに大きく依存しています。一方、ITセクターは技術進歩とクラウドサービスへの移行を背景に急成長する分野として台頭している。デジタルプラットフォームの普及とシームレスな接続性の必要性から、IT分野におけるVSAT技術の採用が顕著になりつつある。こうした支配的なBFSIと新興のITセクターという二極の存在は、日本企業向けVSAT市場におけるエンドユーザーの多様でありながら相互に関連するニーズを如実に示している。

主要プレイヤーと競争環境

日本の企業向けVSAT市場は、高速接続需要の増加と各分野におけるデジタルサービス拡大に牽引され、ダイナミックな競争環境が特徴である。SES S.A.(ルクセンブルク)、Intelsat S.A.(ルクセンブルク)、Hughes Network Systems(米国)といった主要プレイヤーは、戦略的取り組みを通じて市場形成に積極的に関与している。SES S.A.(ルクセンブルク)は衛星艦隊の能力強化に注力し、優れたカバレッジと帯域幅の提供を目指している。一方、Intelsat S.A.(ルクセンブルク)はサービス提供体制の強化に向け、現地通信事業者との提携を重視している。Hughes Network Systems(米国)はサービス信頼性と顧客体験の向上に向け革新技術へ投資しており、これら企業全体でサービス提供の高度化と運用効率化への傾向が示されている。

これらの企業が採用するビジネス戦略には、日本市場への対応強化を目的とした製造の現地化やサプライチェーンの最適化が含まれる。競争構造は複数プレイヤーが市場シェアを争う中程度の分散状態にあるものの、主要企業の影響力は依然として大きい。この競争環境はイノベーションを促進し、先進技術やカスタマイズされたソリューションによる差別化を企業に促している。

2025年10月、SES S.A.(ルクセンブルク)は企業顧客向けデータ処理能力を大幅に向上させる次世代衛星の打ち上げを発表した。この戦略的措置により、より高速で信頼性の高いサービスを提供することでSESの競争優位性が強化され、日本における顧客基盤の拡大が見込まれる。同様に、2025年9月にはヒューズ・ネットワーク・システムズ(米国)が、企業のネットワーク性能最適化を目的とした新たなマネージドサービス群を発表した。この取り組みは、技術を活用して顧客の進化するニーズに応える同社の姿勢を強調するものであり、顧客満足度におけるリーダーとしての地位を確立する可能性を秘めている。

2025年8月、インテルサットS.A.(ルクセンブルク)は、日本における事業拡大を目的として、主要な日本の通信事業者との戦略的提携を締結した。この協業により、インテルサットのサービス提供能力が強化され、市場での存在感が向上すると見込まれており、現地市場や資源へのアクセスを促進する提携の広範な傾向を反映している。企業が複雑な日本の企業環境をナビゲートしようとする中で、このようなパートナーシップはますます重要になっている。

2025年11月現在、企業向けVSAT市場の競争動向は、デジタル化、持続可能性、サービス提供への人工知能(AI)統合に大きく影響されている。企業は競争優位性を高めるための戦略的提携の重要性をますます認識している。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著であり、将来の差別化は日本の多様な企業ニーズを満たす最先端ソリューション提供能力にかかると示唆されている。

業界動向

日本列島及び山岳地域における災害耐性とネットワーク冗長性を向上させるため、日本電信電話株式会社(NTT)、NTTドコモ、NTTコミュニケーションズ、スカパーJSATは2023年11月、アマゾンのプロジェクト・カイパーと戦略的提携し、LEO衛星ブロードバンドサービスを日本に統合すると発表した。

この提携は企業や政府機関を対象とする。日本の企業向け・移動体通信の接続性向上に向け、スカイパーフェクトJSATは2025年3月にタレス・アレニア・スペースと提携し、2027年打ち上げ予定の静止軌道Ku/Kaバンド衛星「JSAT-32」を共同開発する。

今後の商用展開を促進するため、同社は横浜に新たな非地上ネットワーク(NTN)技術革新センターを開設する計画も発表。GEO衛星と地上シミュレーターを活用した5G NTN技術の試験を実施する。地球観測サービスへの進出は2025年2月、米国子会社を通じプラネット・ラボズのペリカンLEOネットワークに2億3000万ドルを投資すると発表した際に既に示唆されていた。

さらに、セクター横断的なAIリスク管理アプリケーションの具体例として、2024年5月にはスカイパーフェクトJSATとJAXAがJR西日本・J-WEST鉄道と連携し、衛星テレメトリーおよび運用向けにAIベースの鉄道故障予測システムを改良。これらの進展は、マルチ軌道インフラ、LEO協力、AI強化衛星システム、地上-衛星ハイブリッドネットワーク統合が、日本の企業向けVSAT環境の変化をいかに推進しているかを示している。

日本企業向けVSAT

将来展望

日本企業向けVSAT市場 将来展望

信頼性の高い接続性への需要増加と衛星技術の進歩を背景に、日本の企業向けVSAT市場は2024年から2035年にかけて年平均成長率(CAGR)8.03%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 衛星・地上ハイブリッド通信システムの開発

- 企業顧客向けマネージドサービスの拡大

- IoTソリューションとVSATネットワークの統合

2035年までに、企業向けVSAT市場は堅調な成長とサービス提供の強化を達成すると予想される。

市場セグメンテーション

日本企業向けVSAT市場タイプ別展望

- ハードウェア

- サービス

日本企業向けVSAT市場エンドユーザー別展望

- BFSI

- IT

- 小売

- エンターテインメント&メディア

- 教育

- 医療

- その他

日本企業向けVSAT市場組織規模別展望

- 中小企業

- 大企業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 ハードウェア

- 4.1.2 サービス

- 4.2 情報通信技術(ICT)、組織規模別(百万米ドル)

- 4.2.1 中小企業

- 4.2.2 大企業

- 4.3 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.3.1 金融・保険・証券(BFSI)

- 4.3.2 IT

- 4.3.3 小売

- 4.3.4 エンターテインメント・メディア

- 4.3.5 教育

- 4.3.6 医療

- 4.3.7 その他 5

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 SES S.A. (LU)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Intelsat S.A. (LU)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ユーテルサット・コミュニケーションズ(フランス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ヒューズ・ネットワーク・システムズ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ヴィアサット社(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 テレサット・カナダ(カナダ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 インマルサット・グローバル・リミテッド(GB)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 スピードキャスト・インターナショナル・リミテッド(AU)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 SES S.A. (LU)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(組織規模別)

- 6.4 日本市場分析(エンドユーザー別)

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 推進要因の影響分析:情報通信技術(ICT)

- 6.9 抑制要因の影響分析:情報通信技術(ICT)

- 6.10 供給/バリューチェーン:情報通信技術(ICT)

- 6.11 情報通信技術(ICT)、タイプ別、2024年(%シェア)

- 6.12 情報通信技術(ICT)、タイプ別、2024年~2035年 (百万米ドル)

- 6.13 組織規模別情報通信技術、2024年(%シェア)

- 6.14 組織規模別情報通信技術、2024年から2035年(百万米ドル)

- 6.15 情報通信技術、エンドユーザー別、2024年(シェア率)

- 6.16 情報通信技術、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 組織規模別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境