❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

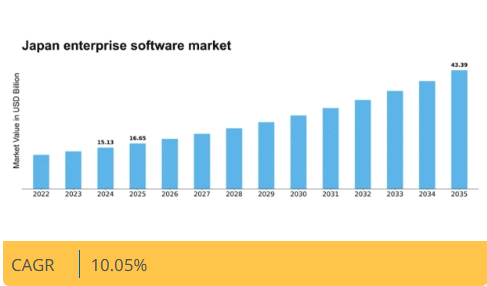

MRFRの分析によると、2024年の日本のエンタープライズソフトウェア市場規模は151億3,000万米ドルと推定された。日本のエンタープライズソフトウェア市場は、2025年の166.5億米ドルから2035年までに433.9億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.05%を示すと予測されている。

主要な市場動向とハイライト

日本のエンタープライズソフトウェア市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げている。

- クラウド導入は増加を続けており、組織は業務効率向上のためクラウドベースのソリューションへの移行を加速させている。

- AI統合が普及しつつあり、企業は機械学習と自動化を活用してプロセスと意思決定の最適化を図っている。

- サイバーセキュリティへの注力が強化され、企業は新たな脅威から機密データを保護することを優先課題としている。

- デジタルトランスフォーメーションの推進と規制コンプライアンス要件が市場の主要な推進力となっており、特に最大のセグメントである基幹業務システム(ERP)ソフトウェア分野で顕著である。

日本エンタープライズソフトウェア市場

CAGR

10.05%

市場規模と予測

2024年市場規模15.13(10億米ドル)2035年市場規模43.39(10億米ドル)CAGR(2025年~2035年)10.05%

主要プレイヤー

Microsoft(米国)、SAP(ドイツ)、Oracle(米国)、Salesforce(米国)、IBM(米国)、ServiceNow(米国)、Adobe(米国)、Atlassian(オーストラリア)、Workday(米国)

日本エンタープライズソフトウェア市場の動向

日本のエンタープライズソフトウェア市場は現在、様々な分野におけるデジタルトランスフォーメーションの需要増加に牽引され、大きな変化を遂げている。組織は柔軟性と拡張性を提供するクラウドベースのソリューションをますます採用しており、これにより企業は変化する市場状況に迅速に対応できるようになっている。この移行は、技術革新の促進と生産性向上を目的とした政府の施策によってさらに後押しされている。企業が業務の効率化と改善を図る中、人工知能(AI)と機械学習をエンタープライズソフトウェアソリューションに統合する動きが広まっている。この傾向は意思決定プロセスを強化するだけでなく、日常業務を自動化し、貴重なリソースを戦略的イニシアチブに振り向けることを可能にする。さらに、複雑な規制環境を企業がナビゲートする中で、データセキュリティとコンプライアンスへの重視が高まっている。エンタープライズソフトウェア市場では、サイバーセキュリティ対策を優先するソリューションへの需要が急増している。加えて、現地規制への順守を確保する強いニーズも存在する。このセキュリティ重視の姿勢は、組織が機密情報の保護を優先するにつれ、新たなソフトウェア提供の開発を形作る可能性が高い。全体として、日本のエンタープライズソフトウェア市場は、技術進歩と業務効率化への取り組みを原動力に、成長を続けると予想される。

クラウド導入

クラウドベースソリューションへの移行は、エンタープライズソフトウェア市場における顕著なトレンドである。組織は柔軟性と拡張性を高めるためクラウド技術を積極的に活用し、変化するビジネスニーズへの適応を可能にしている。この移行は、デジタルトランスフォーメーションを促進する政府施策によって後押しされている。

AI統合

人工知能(AI)の企業向けソフトウェアへの統合が進展している。企業は意思決定プロセスの改善や日常業務の自動化にAIを活用している。この傾向は、業務効率向上のために先進技術を活用する広範な動きを反映している。

サイバーセキュリティへの注力

データセキュリティへの懸念が高まる中、企業向けソフトウェア市場ではサイバーセキュリティへの重視が増している。組織はデータ保護と現地規制への準拠を優先するソリューションを求めており、より安全なソフトウェア提供への移行を示唆している。

日本におけるエンタープライズソフトウェア市場の推進要因

リモートワークの潮流

日本におけるリモートワークへの移行は、エンタープライズソフトウェア市場を再構築している。組織が柔軟な勤務形態に適応するにつれ、コラボレーション、コミュニケーション、プロジェクト管理を支援するソフトウェアへの需要が高まっている。最近の調査によると、60%以上の日本企業がリモートワーク政策を導入しており、堅牢なエンタープライズソフトウェアソリューションが必要とされている。この傾向は、リモートチーム間のシームレスな接続性と生産性を促進するクラウドベースアプリケーションの需要を牽引する可能性が高い。結果として、企業がリモートワーク能力を強化するツールへの投資を求める中、エンタープライズソフトウェア市場は成長の機運が高まっている。

データ分析への注力

データ分析への注目の高まりは、日本のエンタープライズソフトウェア市場の主要な推進要因である。組織はデータ駆動型意思決定の価値を認識し、高度な分析機能を提供するソフトウェアへの投資を進めている。レポートによれば、分析ソフトウェア分野は今後数年間で約20%の成長が見込まれている。この成長は、企業が膨大なデータから実用的な知見を導き出し、業務効率と戦略的計画を強化する必要性によって推進されています。企業が競争優位性のためにデータ活用を追求する中、この需要に応えてエンタープライズソフトウェア市場は拡大する見込みです。

IoT技術の統合

モノのインターネット(IoT)技術の統合は、日本のエンタープライズソフトウェア市場における重要な推進力として台頭しています。産業分野でIoTソリューションの導入が進むにつれ、接続デバイスが生成するデータを管理・分析できるソフトウェアの需要も高まっている。IoT対応エンタープライズソフトウェア市場は大幅な成長が見込まれており、今後数年間で25%の増加が予測されている。この傾向は、IoTが業務効率の向上や新たなビジネスモデルの創出に資する可能性が認識されつつあることを反映している。結果として、IoT統合を促進するソリューションへの需要増加が、エンタープライズソフトウェア市場に恩恵をもたらす見込みである。

デジタルトランスフォーメーションの取り組み

日本のエンタープライズソフトウェア市場は、様々な分野で進行中のデジタルトランスフォーメーション(DX)の取り組みにより急成長している。組織は業務効率と顧客エンゲージメントの向上を目的として、ソフトウェアソリューションへの投資を拡大している。最近のデータによると、日本企業の約70%がDXプロジェクトを開始しており、これには高度なエンタープライズソフトウェアの導入が不可欠となるケースが多い。この傾向は、プロセスの合理化、データ分析能力の向上、イノベーションの促進というニーズによって推進されている。急速に進化する環境下で競争力を維持しようとする企業が増えるにつれ、こうした変革を促進するエンタープライズソフトウェアソリューションへの需要はさらに高まり、市場を牽引していく見込みです。

規制コンプライアンス要件

日本では、厳格な規制コンプライアンス要件がエンタープライズソフトウェア市場に大きな影響を与えています。企業は、データ保護や財務報告基準を含む様々な法令・規制への順守を保証するソフトウェアソリューションの導入を迫られている。コンプライアンス関連ソフトウェア市場は拡大が見込まれており、年間約15%の成長率と推定されている。この需要は、規制の複雑化と非順守に対する潜在的な罰則によって牽引されている。組織がリスク管理とコンプライアンスを優先するにつれ、これらのニーズを満たすために特化したソリューションが企業向けソフトウェア市場で相応に増加すると予想される。

市場セグメントの洞察

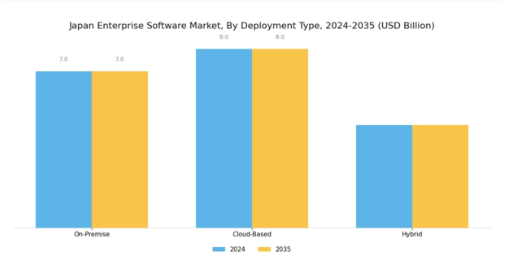

エンタープライズソフトウェア市場導入形態別洞察

日本のエンタープライズソフトウェア市場の収益は、オンプレミス、クラウドベース、ハイブリッドソリューションで構成される導入形態セグメントにおいて特にダイナミックな状況を示している。日本における様々な業界でのデジタル化の進展は、企業が自社の業務構造に適合するソフトウェアソリューションを採用するよう促している。オンプレミスソリューションは、データプライバシーと管理が最優先事項である金融や医療などの分野で歴史的に重要性を保ってきた。多くの組織がこのモデルを好む理由は、カスタマイズされたソリューションの提供と機密データの直接的な監視が可能である点にあります。

しかし、俊敏性と柔軟性への需要が高まるにつれ、クラウドベースの展開オプションが注目を集め、企業にコスト効率の高いソリューション、強化された拡張性、容易な更新を提供しています。

既存システムとの統合の容易さと、どこからでもアプリケーションにアクセスできる能力が、多くの日本企業にとってクラウドベースのソリューションを魅力的にし、リモートワークとコラボレーションを促進しています。さらに、オンプレミスとクラウドベース双方の利点を組み合わせたバランスの取れたアプローチであるハイブリッド導入オプションが議論の中心となりつつある。企業はハイブリッドモデルにより柔軟性が向上し、機密データを内部で管理しつつ、高度な分析やストレージにクラウドの能力を活用できると述べている。これらの多様な導入形態の戦略的重要性は、カスタマイズされたソリューションへの傾向を浮き彫りにしている。

企業は特定の業界ニーズを満たすソフトウェアをカスタマイズするため、研究開発への投資を増加させている。日本政府のデジタルトランスフォーメーション推進も、企業が革新と効率化を図る機会を創出しています。ただし、現地規制への準拠や、これらのシステムを効果的に管理する熟練人材の確保といった課題も存在します。全体として、日本エンタープライズソフトウェア市場の導入形態別セグメンテーションは、技術進歩と進化するビジネス要件によって絶えず形作られる、伝統的手法と現代的手法の活発な相互作用を示しています。

エンタープライズソフトウェア市場のアプリケーション別インサイト

日本エンタープライズソフトウェア市場のアプリケーション分野は、様々な業界における業務効率の推進とビジネスプロセスの強化において重要な役割を果たしている。この分野は、顧客関係管理(CRM)、企業資源計画(ERP)、サプライチェーン管理(SCM)、人的資源管理(HRM)、プロジェクト管理(PM)など、いくつかの主要領域を包含している。これらの各領域は組織の成功に大きく貢献しており、特に顧客関係管理(CRM)は強固な顧客関係の構築とエンゲージメント戦略のパーソナライゼーションにおいて主導的役割を担っている。一方、ERP(企業資源計画)は中核業務プロセスを統合する包括的ソリューションを提供し、データ駆動型意思決定を促進します。

SCM(サプライチェーン管理)は円滑かつ効率的な物流運営を確保し、高品質製造とジャストインタイム在庫管理を重視する日本において極めて重要です。HRM(人的資源管理)システムは、日本の社会構造変化と労働力ニーズに対応し、採用・従業員管理の効率化に向け自動化を加速させています。プロジェクト管理ソリューションは、厳しい時間枠内で複雑なプロジェクトを調整するために不可欠であり、日本の急速なビジネス環境において必要不可欠です。全体として、日本エンタープライズソフトウェア市場における多様なアプリケーションは、成長の促進、リソースの最適化、そして企業がダイナミックな市場で競争力を維持するための必須ツールとして機能しています。

これらのソフトウェアソリューションの継続的な革新と導入を通じて、企業は進化する市場の需要に効果的に対応し、新たな機会を活用することができます。

エンタープライズソフトウェア市場 業界別インサイト

日本エンタープライズソフトウェア市場、特に業界別セグメントは、各分野におけるデジタルトランスフォーメーションの必要性により牽引される成長の重要領域である。医療分野では、遠隔医療ソリューションや電子健康記録(EHR)への需要増加がイノベーションと効率化を促進し、エンタープライズソフトウェアの堅調な導入に貢献している。先進技術と生産能力で知られる日本の製造業は、業務効率化、サプライチェーン管理、自動化のためのソフトウェアに大きく依存しており、生産性向上とエラー削減を実現している。

小売業界では、顧客体験と在庫管理の最適化を目的としたエンタープライズソフトウェアの利用が急増しており、オンラインショッピングやパーソナライズドサービスへの消費者嗜好の変化を支えている。

金融サービスも規制変更とデジタルバンキング推進により大きく変革しており、コンプライアンスや顧客関係管理のためのソフトウェアソリューション統合が進んでいる。最後に、通信業界は日本のデジタルインフラ基盤として重要な役割を担い、膨大なデータ量の管理と顧客エンゲージメント強化のためにエンタープライズソフトウェアを活用している。これらの業界間の相互作用は、エンタープライズソフトウェアの多様な応用例を浮き彫りにしており、各分野が独自の課題に対処しつつ技術革新を活用して効率性と成長を推進している。

全体として、日本のエンタープライズソフトウェア市場のセグメンテーションは、広範な技術環境を形成する上で各分野の相互依存性と個別的重要性を強調している。

エンタープライズソフトウェア市場における事業規模の洞察

事業規模別に分類した日本のエンタープライズソフトウェア市場は、中小企業、中堅企業、大企業を包含する多様な景観を示している。小規模企業は、その機敏性と革新的なアプローチで特徴づけられることが多く、地域の経済成長を推進する上で重要な役割を果たし、日本の堅調な起業家エコシステムにおける雇用創出に大きく貢献している。中規模企業は、小規模企業と大規模企業の間のギャップを埋める存在であり、生産性の向上と業務の効率化を図るための適応力と先進技術への投資が典型的な特徴である。

このセグメントは、デジタルトランスフォーメーションを促進するソリューションの統合にますます注力しており、それによってグローバル規模での競争力を高めている。一方、大企業は豊富なリソースと大規模なエンタープライズソフトウェア導入能力により市場を支配し、複雑な業務プロセスやコンプライアンス要件に対応しています。その結果、洗練された顧客基盤に向けたクラウドソリューション、データ分析、基幹業務管理ツール(ERP)の需要を牽引しています。日本エンタープライズソフトウェア市場の全体的なセグメンテーションは健全な成長軌道を示しており、各セグメントが業界動向や技術進歩の深刻度に明確な貢献をしています。

主要プレイヤーと競争環境

日本のエンタープライズソフトウェア市場は、急速な技術進歩と様々な分野におけるデジタルトランスフォーメーション(DX)需要の高まりにより、ダイナミックな競争環境が特徴である。マイクロソフト(米国)、SAP(ドイツ)、オラクル(米国)などの主要プレイヤーは、広範な製品ポートフォリオと革新的な能力を活用する戦略的ポジションを確立している。マイクロソフト(米国)はクラウドベースのソリューションに注力し、スケーラブルで安全なインフラを求める企業の増加するニーズに対応するため、Azureプラットフォームの強化を進めている。SAP(ドイツ)は持続可能性とインテリジェントエンタープライズソリューションへの取り組みを強調し、AIと機械学習を自社製品に統合することを目指している。オラクル(米国)は、デジタルトランスフォーメーションを進める組織にとって重要なデータベース管理とエンタープライズリソースプランニング(ERP)を中心に、クラウドサービスの拡大を継続している。これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が育まれている。

市場における主要なビジネス戦略には、地域固有のニーズに対応したソフトウェアソリューションのローカライズや、サービス提供を強化するためのサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、既存の巨大企業と新興プレイヤーが市場シェアを争っている。この分散化により多様な提供が可能となる一方、主要プレイヤーの影響力は依然として大きく、業界標準の設定や技術革新の推進を担っている。

2025年10月、セールスフォース(米国)は主要な日本の通信企業との戦略的提携を発表し、現地企業向けにカスタマイズされた顧客関係管理(CRM)ソリューションを強化した。この連携は、セールスフォースの日本市場における基盤強化だけでなく、先進的なコミュニケーションツールの統合を可能にし、顧客エンゲージメントと業務効率の向上をもたらす点で重要である。こうした提携は、地域市場への対応強化を目的に製品・サービスをローカライズする広範な潮流を反映している。

2025年9月にはIBM(米国)が、日本の製造業向けに特化した新たなAI駆動型分析プラットフォームを発表。サプライチェーンの混乱やリアルタイムデータ分析の必要性など、日本メーカー特有の課題解決に資する重要な取り組みである。業界特化型ソリューションに注力することで、IBMは顧客の進化するニーズに応えるカスタマイズ型エンタープライズソフトウェア提供のリーダーとしての地位を確立している。

2025年8月、サービスナウ(米国)は顧客サポートとサービス提供の強化を目的とした新たな地域事務所を開設し、日本での事業拡大を図った。この動きはサービスナウの日本市場へのコミットメントを示すと同時に、エンタープライズソフトウェア企業による現地化拠点の確立という拡大傾向を反映している。これによりサービスナウは顧客ニーズをより深く理解し、市場要求に効果的に対応できる。

2025年11月現在、エンタープライズソフトウェア市場のトレンドとして、デジタル化、サステナビリティ、AI技術の統合への強い注力が挙げられる。企業がイノベーション推進における協業の価値を認識する中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争の差別化は価格競争から、技術革新、サプライチェーンの信頼性、カスタマイズされたソリューション提供能力への焦点移行へと進化する可能性が高い。この移行は、急速に変化する市場における俊敏性と対応力の重要性を強調し、企業の競争方法を再定義する可能性がある。

業界動向

ここ数か月、日本のエンタープライズソフトウェア市場では顕著な進展が見られた。特筆すべきは、カスタマイズされたソリューションを通じて現地顧客エンゲージメントの強化を目指すセールスフォースの日本市場拡大である。オラクルはAIとクラウドコンピューティングサービスへの注力を強化しており、これはエンタープライズ分野におけるデジタルトランスフォーメーションへの広範な潮流を反映している。一方SAPは、日本のカーボンニュートラル目標に沿った持続可能性重視のソフトウェアソリューションへの投資を深化させている。提携面では、マイクロソフトがAzureプラットフォームと日本技術との統合に向け現地企業との協業を発表。ServiceNowは多様な業界で業務ワークフローの効率化により存在感を高めている。

M&A動向では、2023年9月にSAPがERPツールに特化した国内スタートアップを買収し、日本市場での提供体制を強化したことが大きな取引となった。市場では特にVMwareやAdobeといった企業において、リモートコラボレーションツールやデジタルワークスペースソリューションの需要増を背景に、着実な企業価値の上昇が確認されている。過去数年間、サイバーセキュリティとデータプライバシーへの重点化が、世界的な懸念とコンプライアンス要件を反映し、日本のエンタープライズソフトウェア戦略をさらに形作ってきた。

将来展望

日本エンタープライズソフトウェア市場の将来展望

日本のエンタープライズソフトウェア市場は、デジタルトランスフォーメーション、クラウド導入、AI統合を原動力として、2024年から2035年にかけて年平均成長率(CAGR)10.05%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- リアルタイム意思決定のためのAI駆動型分析プラットフォームの開発

- ソフトウェア提供におけるサブスクリプション型モデルの拡大

- データ保護強化のための企業アプリケーションへのサイバーセキュリティ機能統合

2035年までに、企業向けソフトウェア市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想される。

市場セグメンテーション

日本エンタープライズソフトウェア市場 アプリケーション別展望

- 顧客関係管理(CRM)

- 企業資源計画(ERP)

- サプライチェーン管理(SCM)

- 人的資源管理(HRM)

- プロジェクト管理

日本エンタープライズソフトウェア市場 企業規模別展望

- 中小企業

- 中堅企業

- 大企業

日本エンタープライズソフトウェア市場 導入形態別展望

- オンプレミス

- クラウドベース

- ハイブリッド

日本エンタープライズソフトウェア市場 業種別展望

- 医療

- 製造業

- 小売

- 金融サービス

- 電気通信

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、導入形態別(10億米ドル)

- 4.1.1 オンプレミス

- 4.1.2 クラウドベース

- 4.1.3 ハイブリッド

- 4.2 情報通信技術、アプリケーション別(10億米ドル)

- 4.2.1 顧客関係管理

- 4.2.2 エンタープライズリソースプランニング

- 4.2.3 サプライチェーンマネジメント

- 4.2.4 人事管理

- 4.2.5 プロジェクトマネジメント

- 4.3 情報通信技術(ICT)、業界別(10億米ドル)

- 4.3.1 医療

- 4.3.2 製造業

- 4.3.3 小売業

- 4.3.4 金融サービス

- 4.3.5 電気通信

- 4.4 情報通信技術(ICT)、企業規模別(10億米ドル)

- 4.4.1 中小企業

- 4.4.2 中堅企業

- 4.4.3 大企業 5

- 4.1 情報通信技術(ICT)、導入形態別(10億米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 SAP(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Oracle(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Salesforce(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 IBM(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ServiceNow(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Adobe(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アトラシアン(オーストラリア)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ワークデイ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.1 競争環境