❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

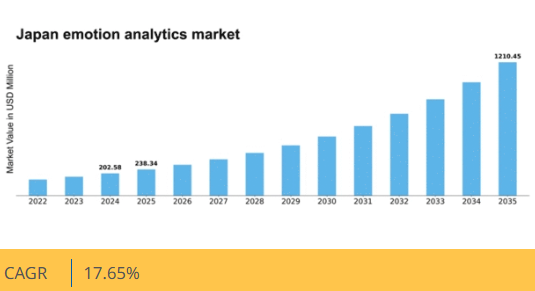

マーケットリサーチフューチャーの分析によると、日本の感情分析市場規模は2024年に2億258万米ドルと推定された。日本の感情分析市場は、2025年の2億3834万米ドルから2035年までに12億1045万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)17.6%を示すと予測されている。

主要市場動向とハイライト

日本の感情分析市場は、技術進歩と消費者体験への注目の高まりを背景に堅調な成長を遂げている。

- AI技術の統合が日本の感情分析市場の様相を変革している。

- この市場で最大のセグメントは小売業であり、最も急成長しているセグメントは医療分野である。

- 透明性に対する消費者需要の高まりを反映し、倫理的なデータ利用が顕著に重視されている。

- 主要な市場推進要因には、パーソナライズドマーケティングへの需要増加と技術インフラの進歩が含まれます。

日本の感情分析市場

CAGR

17.65%

市場規模と予測

2024年規模202.58 (百万米ドル)2035年規模1210.45 (百万米ドル)CAGR (2025 – 2035)17.65%

主要プレイヤー

Microsoft(米国)、IBM(米国)、Google(米国)、Amazon(米国)、NVIDIA(米国)、Cerebri AI(カナダ)、Affectiva(米国)、Realeyes(英国)、Beyond Verbal(イスラエル)

日本の感情分析市場の動向

感情分析市場は、人工知能(AI)と機械学習技術の進歩に牽引され、顕著な成長を遂げている。これらの革新により、企業は消費者の感情をより効果的に分析できるようになり、顧客体験の向上やターゲットを絞ったマーケティング戦略につながっています。日本では、競争の激しい市場において極めて重要な消費者行動の洞察を得るため、企業が感情分析ツールを採用するケースが増加しています。小売、医療、エンターテインメントなど様々な分野へのこれらの技術の統合は、データ駆動型の意思決定への移行を示唆しています。組織が感情的反応を理解することの価値を認識するにつれ、高度な分析ソリューションへの需要は高まる見込みです。さらに、日本の文化的ニュアンスは感情分析市場形成において重要な役割を果たす。日本の消費者はしばしば微妙な感情表現を示すため、企業はこうしたニュアンスを正確に捉える高度な分析技術の活用が不可欠である。感情理解におけるこの精密性の必要性は、日本市場に特化したよりカスタマイズされたソリューション開発につながる可能性がある。環境が進化するにつれ、倫理的配慮とデータプライバシーへの重点もますます重要となり、企業が戦略に感情分析を導入する方法に影響を与えるだろう。

AI技術の統合

感情分析市場における人工知能の組み込みは、企業が消費者感情を解釈する方法を変革している。AI駆動型ツールは感情認識の精度を高め、顧客の嗜好や行動に対するより微妙な洞察を可能にする。この傾向は、技術革新が高く評価される日本で特に重要である。

消費者体験への焦点

感情分析を通じた消費者体験の向上に重点が置かれつつある。企業は感情データから得られた知見を活用し、パーソナライズされたインタラクションを創出し、顧客満足度を向上させている。顧客サービスを最優先する日本では、企業が差別化を図る中でこの傾向がさらに強まる見込みです。

倫理的なデータ利用

感情分析市場が拡大するにつれ、倫理的なデータ利用の重要性がより顕著になっています。企業は感情データを責任を持って扱い、消費者のプライバシーと信頼を確保する必要性を強く認識しています。プライバシーに関する社会的規範が強い日本では、この傾向が感情分析導入の将来像を形作る可能性があります。

日本の感情分析市場を牽引する要因

Eコマースプラットフォームの拡大

日本におけるEコマースプラットフォームの急速な拡大は、感情分析市場に大きな影響を与えています。オンラインショッピングの普及が進む中、企業は消費者の感情を理解し、オンラインショッピング体験を向上させることに注力しています。感情分析ツールは、Eコマースサイト上の顧客フィードバック、レビュー、インタラクションを分析するために活用され、購買決定に影響を与える感情的なトリガーを特定することを可能にしています。最近のデータによると、日本のeコマース市場は2025年までに2000億ドルを超えると予測されており、感情分析ソリューションが成長する大きな機会が生まれています。この成長は、競争の激しいeコマース環境において、企業が売上拡大と顧客満足度向上のために感情的洞察を優先していることを示しています。

メンタルヘルス意識の高まり

日本におけるメンタルヘルス問題への意識向上は、感情分析市場に好影響を与えている。社会が精神的健康の重要性を認識するにつれ、企業は消費者の感情を効果的に理解・対応する方法を模索している。この変化は医療分野を含む様々なセクターで顕著であり、感情分析ツールが患者の心情を把握しサービス提供を改善するために活用されている。報告書によると、日本のメンタルヘルス市場は2026年までに30億ドル規模に達すると予測されており、感情分析ソリューションがメンタルヘルスサービス向上において重要な役割を果たす機会が生まれています。その結果、企業が顧客のための支援環境構築に努める中、感情分析市場はこのメンタルヘルスへの関心の高まりから恩恵を受ける可能性が高いです。

パーソナライズドマーケティングの需要増加

日本におけるパーソナライズドマーケティング戦略の重要性が高まっていることが、感情分析市場の成長を牽引しています。企業は、マーケティング活動を効果的に調整するために消費者の感情を理解することの重要性を認識している。最近の調査によると、日本の消費者の約70%がパーソナライズされた体験を好んでおり、これが企業に感情分析ツールへの投資を促している。これらのツールにより、組織は顧客の感情や嗜好を分析し、エンゲージメントとコンバージョン率を向上させることができる。その結果、感情分析市場は需要の急増を経験しており、今後数年間で年間25%の潜在的な成長率が予測されている。この傾向は、急速に進化する市場環境で競争力を維持するため、企業が高度な分析ソリューションを導入する必要性を浮き彫りにしている。

技術インフラの進歩

日本の強固な技術インフラは、感情分析市場の重要な推進力である。同国は世界最高水準のインターネット普及率を誇り、人口の90%以上が高速インターネットを利用可能だ。この広範な接続性は、様々なデジタルプラットフォームからの感情データの収集・分析を容易にしている。さらに、人工知能(AI)と機械学習技術の進歩は感情分析ツールの能力を向上させ、より正確な感情分析を可能にしている。組織がこれらの技術をますます活用するにつれ、感情分析市場は拡大すると予想され、2027年までに市場価値が5億ドルを超えるとの見通しが示されている。この成長は、感情分析市場の未来を形作る上で技術進歩が果たす重要な役割を裏付けている。

規制順守要件の強化

日本の進化する規制環境は、データ利用におけるコンプライアンスの必要性を高めており、これが感情分析市場に影響を与えています。データプライバシーと保護に関する規制が厳格化する中、企業は倫理的なデータ慣行を採用せざるを得ません。これにより、消費者の感情に関する洞察を提供するだけでなく、法的基準への準拠も保証する感情分析ソリューションへの需要が高まっています。企業は透明性のあるデータ収集と分析を可能にする技術への投資を増加させており、これにより消費者間の信頼が育まれています。その結果、感情分析市場は成長が見込まれており、今後数年間でコンプライアンス対応分析ソリューションの需要が15%増加すると予測されている。この傾向は、規制順守と消費者感情理解における高度な分析技術の必要性が交差する点を浮き彫りにしている。

市場セグメントの洞察

用途別:音声分析(最大)対テキスト分析(最速成長)

日本の感情分析市場では、音声分析が最大の市場シェアを占めており、声の抑揚を通じた感情的反応の理解における重要な役割を示している。これに続いて、表情認識とテキスト分析が同セクターの成長に大きく貢献している。しかし、デジタルコミュニケーションやソーシャルメディアへの依存度が高まることで、広範なデータ収集と感情分析が可能となり、テキスト分析が急速に台頭している。成長傾向からは、人工知能(AI)と機械学習技術の進歩が感情分析の需要を牽引し、これらのアプリケーションの精度を向上させていることが示されている。企業や組織が顧客エンゲージメントや従業員の感情分析のためにこれらのソリューションを採用する動きが加速する中、関連アプリケーションの市場は拡大が見込まれる。新興スタートアップや心理分析分野のイノベーションがさらに市場構造を形作り、将来の投資対象としてダイナミックな分野となるだろう。

音声分析(主流)対 テキスト分析(新興)

音声分析は日本の感情分析市場において主流技術として際立ち、声の抑揚や話し方のパターンを通じて人間の感情のニュアンスを効果的に捉える。その応用範囲はカスタマーサービス、医療、エンターテインメントなど多岐にわたり、感情的なトーンを理解することでユーザー行動に関する重要な洞察が得られる。一方、テキスト分析は特にソーシャルメディアやデジタルプラットフォームにおいて、テキスト感情を自動分析して世論や顧客満足度を測る重要なツールとして台頭している。オンライン交流量の増加が効果的なテキスト分析ツールの需要を牽引し、音声分析の既存機能を補完する急成長セグメントとなっている。

導入形態別:クラウドベース(最大) vs オンプレミス(最速成長)

日本の感情分析市場における導入形態別のシェア分布を見ると、スケーラビリティとコスト効率性からクラウドベースソリューションが圧倒的に好まれている。一方、オンプレミスソリューションは現在優位性こそ低いものの、データ管理とセキュリティ強化を求める組織から一定のシェアを獲得しており、導入形態の競争環境は激化している。このセグメントの成長傾向は、柔軟性とリアルタイム分析機能への需要に後押しされ、クラウドベースの選択肢への移行が加速していることを示している。オンプレミス型ソリューションは、企業がデータプライバシーとコンプライアンスを優先する中で支持を集めつつある。このダイナミックな相互作用は、企業が現代的なクラウド技術の利点と従来のインフラストラクチャのバランスを取る様子を浮き彫りにしており、多様な導入率と将来の成長可能性につながっている。

クラウドベース(主流)対オンプレミス(新興)

日本の感情分析市場におけるクラウドベースソリューションは、分析ツールへの即時アクセスと膨大なデータストレージ能力を提供できる点から、支配的な存在となっている。そのユーザーフレンドリーなインターフェースと他クラウドサービスとの連携性は、俊敏性と革新性を重視する市場において高い魅力を発揮している。一方、オンプレミスソリューションは、厳格なコンプライアンスとデータ所有権を重視する企業にとって新たな選択肢となりつつある。これらのソリューションは、機密データを内部ネットワーク内に保持することを可能にし、特に厳格な規制要件のある業界に対応している。したがって、クラウドベース分析が迅速な導入という利点を提供する一方で、オンプレミス導入の着実な増加は、市場における技術導入への微妙なアプローチを示している。

エンドユース別:小売(最大)対医療(最速成長)

日本の感情分析市場では、小売セクターが最大のシェアを占めています。これは主に、顧客体験の向上とパーソナライズされたマーケティング戦略への注力が強まっているためです。医療、自動車、メディア・エンターテインメント、教育などの他のセグメントがこれに続き、それぞれが市場全体の動向に大きく貢献しています。これらのセクターにおける感情分析の多様な応用は、革新性と適応性を特徴とする堅調な市場環境を示しています。この市場の成長傾向は、進行中のデジタルトランスフォーメーションとリアルタイムデータ分析への需要の高まりによって強く推進されています。特に医療分野では、患者エンゲージメントと治療成果の向上を目的とした感情分析の統合が進み、急速に台頭している。さらに人工知能や機械学習を含む技術進歩が、全セグメントにおける高度な感情認識ソリューションを可能にし、成長を加速させている。

小売:主流 vs 医療:新興

小売セクターは日本の感情分析市場において主流セグメントとして際立っており、主に販売戦略の最適化とパーソナライズされたショッピング体験の向上を目的とした顧客データ分析に注力している。感情分析や顧客フィードバックに特化したツールにより、小売業者は在庫決定やマーケティング施策を推進する知見を得ています。一方、医療分野は新興セグメントに位置付けられ、感情分析を活用して患者の感情的反応を理解し、ケアの質向上を図っています。この新興分野では、データを活用して治療計画の個別化、患者エンゲージメントの促進、医療サービスの効率化を実現し、治療成果の向上につながっています。

技術別:機械学習(最大シェア) vs ディープラーニング(最速成長)

日本の感情分析市場では、機械学習が最大のシェアを占め、様々な産業における堅牢な応用によりこの分野を実質的に支配している。深層学習は市場シェアこそ小さいものの、データ処理・分析における高度な能力により急速に注目を集めており、感情分析においてますます不可欠な要素となっている。この分野の成長傾向は、企業が感情データを分析する方法を変革するAI技術の採用拡大によって牽引されている。研究開発への投資増加やソーシャルメディア・デジタルプラットフォームの普及といった要因が、日本感情分析市場におけるこれらの技術への需要を促進し、ツールや手法の著しい進歩をもたらしている。

機械学習:主流 vs. ディープラーニング:新興

機械学習は、大規模なデータセットを効率的に分析して有意義な知見を抽出する能力を特徴とし、日本感情分析市場の基盤となっている。その優位性は、企業が正確な感情検出・分析に依存する確立されたインフラと実証済み手法に起因する。一方、新興技術であるディープラーニングは、人間の脳機能を模倣するニューラルネットワークを通じたデータ解釈手法に革命をもたらしている。この分野は複雑な感情的文脈を理解する潜在能力が高く、企業がより繊細な顧客対応を構築しユーザー体験を向上させるため、人気が高まっている。組織がより高度な感情認識ソリューションを求める中、ディープラーニングは成長加速が見込まれ、注目と投資を集めている。

主要プレイヤーと競争環境

日本の感情分析市場は、人工知能(AI)の進歩とパーソナライズされた顧客体験への需要増加に牽引され、ダイナミックな競争環境が特徴である。マイクロソフト(米国)、IBM(米国)、グーグル(米国)などの主要プレイヤーは、技術力と豊富なリソースを活用する戦略的ポジションにある。マイクロソフト(米国)は感情分析をAzureクラウドサービスに統合し、AI駆動の洞察による顧客エンゲージメント強化に注力している。IBM(米国)は機械学習で感情反応を分析するワトソンプラットフォームを強調し、企業のサービス最適化を実現。Google(米国)は自然言語処理と感情分析に投資し、広告戦略の洗練とユーザーインタラクションの向上を目指す。これらの戦略が相まって、イノベーションと技術統合を優先する競争環境を醸成している。

感情分析市場における主要なビジネス戦略には、地域ニーズに応じたサービスのローカライズや、効率性を追求したサプライチェーンの最適化が含まれる。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在している。この分散性により、各社が独自の提供価値や地域特化型ソリューションで差別化を図るため、感情分析への多様なアプローチが可能となっている。主要プレイヤーの影響力は大きく、彼らの技術投資やパートナーシップが市場動向や消費者期待を形成している。

2025年10月、マイクロソフト(米国)は主要な日本の小売チェーンとの提携を発表し、顧客サービス業務への感情分析導入を推進した。この協業は、対話中の感情的反応を分析することで顧客満足度を向上させ、小売業者がサービス戦略をリアルタイムで調整することを可能にすることを目的としている。この提携の戦略的重要性は、小売業界における顧客エンゲージメントのベンチマークを設定する可能性にあり、感情分析がビジネス成功をいかに推進するかを示すものである。

2025年9月、IBM(米国)はWatsonプラットフォームに動画フィードからのリアルタイム感情検出機能を追加した。この革新は、感情の手がかりを理解することが結果に大きく影響するセキュリティやカスタマーサービスなどの分野で特に重要である。本機能の導入は、IBMが感情分析技術の進歩に注力し、同分野のリーダーとしての地位を確立し競争優位性を高める姿勢を強調している。

2025年8月、Google(米国)はソーシャルメディア向け感情分析を専門とするスタートアップを買収し、感情分析機能を拡充した。この買収により消費者の感情や嗜好に関する深い洞察が得られるため、Googleの広告戦略強化が期待される。この戦略的動きは、技術力と市場リーチを強化しようとする企業が増える中、市場における統合の広範な傾向を反映している。

2025年11月現在、感情分析市場のトレンドはデジタル化、持続可能性、AI技術統合への強い注力が見られる。戦略的提携が競争環境を形作る中、企業は協業により提供価値を高め市場存在感を拡大している。今後、競争の差別化は価格競争からイノベーション、技術革新、サプライチェーンの信頼性重視へと移行する見込みだ。この移行は、これらの要素を優先する企業が急速に変化する市場で優位に立つことを示唆している。

業界動向

運転中の不注意・疲労・苦痛をリアルタイム検知し道路安全向上を目指すNECは、2024年7月に東京の自動車メーカーと提携。ドライバー監視システム向けに顔表情検知APIを提供開始した。

日本IBMは2024年末、Watson Tone Analyzerプラットフォームに日本語の感情分析機能を追加し、政府機関や企業が内部コミュニケーションや消費者フィードバックについてより詳細な調査を行えるようにした。

2025年3月、日本マイクロソフトはAzure Cognitive Servicesプラットフォームに高度な感情検出機能を組み込み、ウェブカメラやカメラ付きキオスクで表情や気分を記録するSDKを日本の開発者に提供。医療や小売など様々な業界に影響を与えた。

一方、Google Japanは2024年半ばにCloud Vision APIを強化し、インタラクティブディスプレイ、スマートサイン、大阪・東京の公共エリア向けアプリケーション向けに設計された、より優れた感情分析機能を追加した。

顧客との対話を強化し、小売業や公共サービスキオスクでのアプリケーションをサポートするため、富士通は2025年初頭にHuman Behavior Analyticsプラットフォームに感情感知機能の強化を導入した。この拡張機能はマルチモーダル入力(顔・音声・姿勢)を統合している。

こうした進展は、国内・国際的なAIプロバイダーによる支援のもと、現地言語対応、安全性が極めて重要な自動車アプリケーション、公共部門向けデジタルサービスによって支えられる日本の感情分析産業の発展を示している。

将来展望

日本の感情分析市場の将来展望

感情分析市場は、AIの進歩、顧客インサイトへの需要増加、データ分析能力の向上を原動力として、2024年から2035年にかけて17.65%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- 顧客関係管理システムへの感情分析の統合

- リアルタイムフィードバックのためのAI駆動型感情分析ツールの開発

- 医療アプリケーションにおける感情認識技術の拡大

2035年までに、市場は大幅な成長を達成し、データ駆動型意思決定のリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本の感情分析市場 エンドユース別見通し

- 小売

- 医療

- 自動車

- メディア・エンターテインメント

- 教育

日本の感情分析市場 技術別見通し

- 機械学習

- ディープラーニング

- 自然言語処理

日本の感情分析市場 アプリケーション別見通し

- 音声分析

- 表情認識

- テキスト分析

- サイコグラフィック分析

日本の感情分析市場 導入タイプ別見通し

- オンプレミス

- クラウドベース

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクション IV: 定量的分析

- 4.1 情報通信技術、用途別 (百万米ドル)

- 4.1.1 音声分析

- 4.1.2 表情認識

- 4.1.3 テキスト分析

- 4.1.4 心理的分析

- 4.2 情報通信技術、導入形態別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.3 情報通信技術、最終用途別(百万米ドル)

- 4.3.1 小売

- 4.3.2 医療

- 4.3.3 自動車

- 4.3.4 メディア・エンターテインメント

- 4.3.5 教育

- 4.4 情報通信技術(ICT)、技術別(百万米ドル)

- 4.4.1 機械学習

- 4.4.2 ディープラーニング

- 4.4.3 自然言語処理 5

- 4.1 情報通信技術、用途別 (百万米ドル)

- セクションV:競合分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 IBM(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 グーグル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Amazon(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 NVIDIA(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Cerebri AI(カナダ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Affectiva(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Realeyes(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Beyond Verbal(イスラエル)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な展開

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場導入形態別分析

- 6.4 日本市場エンドユース別分析

- 6.5 日本市場技術別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、用途別、2024年(%シェア)

- 6.13 情報通信技術、用途別、2024年~2035年 (百万米ドル)

- 6.14 導入形態別情報通信技術、2024年(シェア%)

- 6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、最終用途別、2024年(シェア%)

- 6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術、技術別、2024年(%シェア)

- 6.19 情報通信技術、技術別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 導入タイプ別、2025-2035年(百万米ドル)

- 7.2.3 最終用途別、2025-2035年(百万米ドル)

- 7.2.4 技術別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境

❖本調査資料に関するお問い合わせはこちら❖