❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

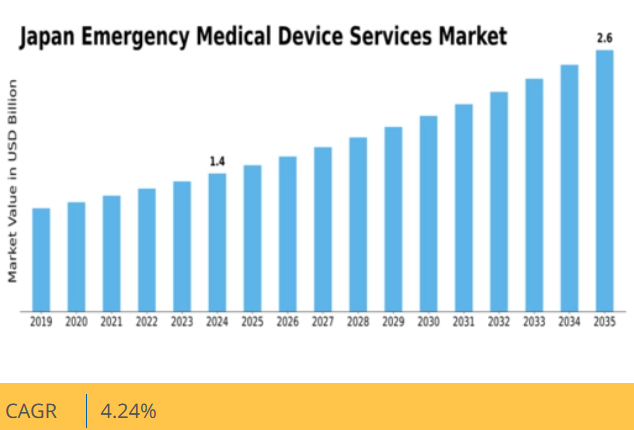

分析によれば、日本の救急医療機器サービス市場は、2024年の0.999億米ドルから2035年までに1.58億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.24%を示すと予測されている。

主要市場動向とハイライト

日本の救急医療機器サービス市場は、技術進歩と救急サービス需要の増加を背景に成長が見込まれる。

- 医療機器の技術進歩が救急医療サービスの構造を変革している。

- 心電モニタリング分野が最大のシェアを維持する一方、外傷ケア分野が最も急速に成長している。

- 病院が市場を支配するものの、救急車サービスは急成長を遂げている。

- 主な推進要因には、高齢化と救急サービス能力強化を目的とした政府施策が含まれる。

日本救急医療機器サービス市場

CAGR

4.24%

市場規模と予測

2024年市場規模0.999 (10億米ドル)2035年市場規模1.58 (10億米ドル)CAGR (2025 – 2035)4.24%

主要企業

Philips (NL), GE Healthcare (US), Medtronic (US), Siemens Healthineers (DE), Fujifilm (JP), Toshiba Medical Systems (JP), Hitachi Medical Corporation (JP), Nihon Kohden (JP)

日本救急医療機器サービス市場の動向

日本の救急医療機器サービス市場は現在、技術の進歩と患者中心のケアへの重点強化を背景に顕著な進化を遂げている。救急サービスへの革新的医療機器の統合は、医療提供の効率性と有効性を高めている。この変化は、迅速な対応能力と患者転帰の改善に対する需要の高まりが影響しているようだ。さらに、日本の規制環境はこれらの変化に対応し、最先端医療技術の開発と導入を促進する環境を整えつつある。加えて、公的部門と民間部門の連携が急増しており、これは救急医療サービス全体のインフラ強化を目的としているようだ。この連携により、医療従事者向けの研修プログラムが改善され、先進医療機器を活用する十分な能力が確保される可能性がある。環境が進化し続ける中、日本の救急医療機器サービス市場のステークホルダーは、このダイナミックな環境の複雑さを乗り切るため、イノベーション、規制順守、戦略的パートナーシップに注力する可能性が高い。

医療機器の技術的進歩

日本の救急医療機器サービス市場は、先進技術の統合によってますます特徴づけられています。遠隔医療、携帯型診断ツール、自動体外式除細動器(AED)などの革新技術が普及しつつあります。これらの進歩は救急対応の速度と精度を高め、最終的に患者ケアの向上につながる可能性があります。

規制の適応

日本の救急医療機器サービス市場を統治する規制枠組みは、技術革新に歩調を合わせるために進化しています。当局は新規機器の承認プロセスを効率化しており、これにより必須医療技術への迅速なアクセスが促進される可能性がある。この適応性は、同分野へのさらなる投資を促すだろう。

官民連携

日本の救急医療機器サービス市場では、公的機関と民間企業との連携が拡大する傾向にある。こうしたパートナーシップは、研修プログラムの強化や資源共有に焦点を当てることが多く、緊急対応能力の向上と医療成果全体の改善につながる可能性がある。

日本救急医療機器サービス市場の推進要因

政府の取り組みと資金調達

日本政府は医療システム、特に救急医療サービスの強化に積極的に取り組んでいる。救急医療機器サービスの質とアクセシビリティを向上させるため、様々な施策が実施されている。例えば、救急医療施設の近代化や先進医療機器の調達に多額の資金を投入している。2025年には医療予算が8%増額され、その大部分が救急サービスに充てられた。この財政支援により、医療提供者が最先端医療機器や救急要員の訓練に投資できるようになるため、日本の救急医療機器サービス市場の活性化が期待される。こうした施策はサービス提供の改善だけでなく、医療システムが緊急事態に備える体制強化にも寄与する。

健康と安全に対する意識の高まり

日本国民の間で、特に緊急時対応の文脈において、健康と安全に対する意識が高まっている。この意識の高まりは、個人や組織が救急医療機器へのアクセスをますます優先するようになるにつれ、日本の救急医療機器サービス市場に影響を与えている。救急医療機器をすぐに利用できるようにしておくことの重要性を市民に知らせるための公共キャンペーンや教育プログラムが実施されている。その結果、自動体外式除細動器(AED)や救急キットなどの個人用緊急医療機器の需要が顕著に増加している。この傾向は、より多くの個人や企業が医療緊急事態への備えの価値を認識するにつれ、市場が拡大し続けることを示唆している。

医療機器における技術革新

日本の緊急医療機器サービス市場では、特に先進医療機器の開発において技術革新が急増している。遠隔医療、遠隔モニタリング、人工知能(AI)などの革新技術が救急医療サービスの様相を変えつつある。例えば、診断ツールへのAI統合は、緊急時の対応時間と精度を向上させることが実証されている。最近のデータによると、こうした技術的進歩を背景に、日本の医療機器市場は2021年から2026年にかけて年平均成長率(CAGR)5.2%で拡大すると予測されている。病院や救急サービスがこれらの先端技術を採用するにつれ、高度な医療機器への需要は増加し、救急医療機器サービス市場の成長をさらに促進する見込みです。

救急サービスと医療システムの統合

日本において、救急医療サービスと広範な医療システムの統合がますます一般的になりつつあります。この傾向は救急医療機器サービスの効率性と有効性を高める可能性があります。救急サービスと病院のシームレスな連携により、患者データをリアルタイムで共有でき、緊急時の意思決定を改善できる。この統合は、通信とデータ交換を促進する先進医療機器の導入を促すため、日本の救急医療機器サービス市場に恩恵をもたらす。さらに、医療提供の改善を目指す政府政策がこの統合を支援しており、救急医療機器・サービスへの投資増加につながる可能性がある。その結果、統合型救急医療の需要に応えるために医療システムが進化するにつれ、市場は成長すると予想される。

高齢化と救急サービス需要の増加

日本の人口動態は急速な高齢化が特徴であり、2040年までに総人口の36%に達すると予測されている。高齢者は一般的により多くの医療的ケアと救急処置を必要とするため、この人口動態の変化は救急医療機器サービスへの需要増加を促進する可能性が高い。日本の救急医療機器サービス市場は、この高まるニーズに対応するため大幅に拡大すると予測される。さらに政府は、救急サービスが最新医療機器を装備し、救急医療全体の効率性と有効性を高めるよう、医療インフラへの投資を継続している。この傾向は、高齢化が進むにつれて市場が成長を続け、高齢層の需要を満たす高度な医療機器とサービスが必要となることを示唆している。

市場セグメント分析

用途別:心電モニタリング(最大)対外傷ケア(最速成長)

日本の救急医療機器サービス市場は、心電モニタリングが主導する形で多様な用途に堅調に分布している。このセグメントが大きなシェアを占める背景には、日本における高齢化と心血管疾患の増加がある。次いで外傷ケアと呼吸補助が続き、同国が救急医療サービスの向上に注力していることを反映している。患者搬送と除細動も重要であり、緊急時の迅速な対応を保証する。この分野の成長傾向は、技術の進歩と高度な救急医療ソリューションへの需要増加によって牽引されている。救急対応システムが進化を続ける中、IoTと遠隔医療の統合がモニタリングと治療能力を向上させている。さらに、医療インフラへの政府投資の増加が外傷ケア分野をさらに押し上げ、市場で最も成長が速い分野の一つとなることが予想される。

心臓モニタリング(主流)対 外傷ケア(新興)

心臓モニタリングは日本の救急医療機器サービス市場において主流の応用分野であり、緊急時に不可欠な高度なモニタリングシステムが特徴である。心拍数やリズムを追跡する多様な機器を含み、タイムリーな医療介入に不可欠なリアルタイムデータを提供する。一方、外傷ケアは事故や自然災害の増加に伴い、迅速かつ効果的な緊急対応が必要となることから新興分野として台頭している。心電モニタリングが包括的な枠組みで確立されているのに対し、外傷ケアは患者の転帰改善に向けた革新的な技術や機器を取り入れながら急速に進化中である。両セグメントとも重要だが、救急医療サービスの異なる側面を担い、それぞれ固有の課題と進展がある。

最終用途別:病院(最大)対救急車サービス(最速成長)

日本の救急医療機器サービス市場では、病院が最大のセグメントを占める。これは、救急医療に特化した広範なインフラとリソースを有しているためである。病院環境では高度な医療機器と熟練した人材への需要が高いため、このセグメントは大きなシェアを維持している。一方、救急サービスは技術投資の増加と都市部における迅速な医療対応の必要性の高まりを背景に急速な成長を遂げており、運用能力の拡大が進んでいる。

病院(主流)対 救急サービス(新興)

病院は日本の救急医療機器サービス市場を支配しており、高度な画像診断システムや総合的な救急部門など、豊富な医療技術が特徴である。病院は重要なサービスを提供するため、革新的な医療機器に対する安定した需要を確保している。一方、救急サービスは遠隔医療や携帯型医療機器の統合に迅速に適応していることから、新興セグメントを構成している。この変革は緊急医療の提供能力を強化し、日本の救急対応体制の構造変化を反映している。

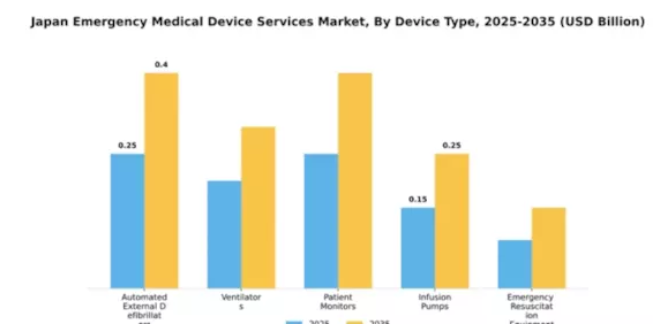

機器タイプ別:自動体外式除細動器(最大)対 人工呼吸器(最速成長)

日本の救急医療機器サービス市場において、機器タイプ別の市場シェア分布は市場構造を理解する上で重要である。自動体外式除細動器(AED)は現在最大のシェアを占めており、これは心臓救急への意識の高まりと、様々な場所でのこれらの機器の公共利用可能性の増加に起因している。一方、人工呼吸器は技術進歩と救急医療サービス需要の増加(特に最近の公衆衛生危機で顕著)により急速に普及が進んでいる。

人工呼吸器(主流) vs. 患者モニター(新興)

人工呼吸器は日本の救急医療機器サービス市場において主導的な存在である。呼吸不全時の患者支援を可能にする集中治療に不可欠だ。使いやすさと効率性を高める革新的な設計の存在が、その採用を後押ししている。一方、患者モニターは新興セグメントではあるが、リアルタイムの健康状態追跡や緊急時の意思決定支援における役割から重要性を増している。データ分析と接続性の向上に伴い、患者モニターはタイムリーな医療介入に不可欠となりつつあり、統合医療ソリューションへの大きな潮流を反映している。

技術別:遠隔医療(最大)対ウェアラブルデバイス(最速成長)

日本の救急医療機器サービス市場では、遠隔医療が現在最大の市場シェアを占めており、医療現場への普及と統合が進んでいることを反映している。ウェアラブルデバイスは、技術の進歩と予防医療対策への注目の高まりにより、急速に普及が進んでいる。モバイルヘルスアプリケーション、人工知能、遠隔患者モニタリングも重要性を増しているが、遠隔医療やウェアラブルデバイスと同等の市場ポジションにはまだ達していない。

技術別:遠隔医療(主流) vs ウェアラブルデバイス(新興)

遠隔医療は、不可欠な遠隔診療・診断サービスを提供することで、日本の救急医療機器サービス市場において依然として主流技術である。通信技術の向上によりその機能は拡大し、患者の迅速な対応を可能にするとともに救急施設の負担を軽減している。一方、ウェアラブルデバイスはバイタルサイン、身体活動、総合的な健康状態を追跡する機能を備え、継続的な健康モニタリングの重要なツールとして台頭している。モバイルアプリケーションや遠隔医療との連携により患者の関与を促進し、ユーザーが積極的に自身の健康管理を行えるようにするため、将来の救急医療サービスにおいて不可欠な要素となっている。

規制順守別:ISO規格(最大)対医療機器規制(急成長)

日本の救急医療機器サービス市場において、安全性と有効性を維持するには規制順守が不可欠である。様々なセグメント価値の中で、ISO規格が市場をリードする最大セグメントであり、国際的に認められた品質基準の達成を保証している。これに続き、医療機器規制が急速に成長している。これは革新的な医療技術への需要増加と、保健当局による厳格な監視に後押しされている。品質管理システム、安全基準、臨床ガイドラインも重要な役割を果たすが、この分野では比較的小さなシェアを占めるに留まる。

品質管理システム(主流)対 安全基準(新興)

品質管理システム(QMS)は現在、日本の救急医療機器サービス市場における規制順守分野の主流である。企業が安定した品質の製品・サービスを提供するための体系的な枠組みを提供する。一方、安全基準は、患者安全に対する公衆および政府の関心の高まりによって推進される新興の価値を表しています。QMSは確立されたものと見なせる一方、安全基準は、製造業者が新しい技術や方法論に適応するにつれて、ますます重要になってきています。これらの規制上の焦点は、健康上の成果を優先し、グローバルなベストプラクティスに沿った強固な環境を構築することを目指しています。

主要プレイヤーと競争環境

日本の救急医療機器サービス市場における競争環境は、イノベーション、戦略的提携、技術進歩への注力が融合した特徴を有している。フィリップス(オランダ)、GEヘルスケア(米国)、富士フイルム(日本)といった主要プレイヤーは、それぞれの事業戦略を通じて市場構造を積極的に形成している。フィリップス(オランダ)はデジタルトランスフォーメーションを重視し、患者の治療成果向上に向けたAI駆動型ソリューションへの投資を継続している。GEヘルスケア(米国)は製品ポートフォリオの拡充とサプライチェーン効率化に注力し、富士フイルム(日本)は画像技術を活かした先進診断ツールの開発を進めている。これらの戦略が相まって、技術革新と市場ニーズへの迅速な対応を重視する競争環境が形成されている。

事業戦術面では、製造の現地化とサプライチェーン最適化が極めて重要である。市場は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開している。しかし主要企業は品質と革新の基準を設定する存在として、市場に多大な影響力を及ぼしている。これらの主要プレイヤーの共同行動は競争を促進するだけでなく、中小企業が適応と革新を通じて競争力を維持するよう促している。

2025年12月、GEヘルスケア(米国)は主要な日本の病院ネットワークと戦略的提携を発表し、最新画像診断技術を複数施設に導入した。この連携は診断能力の向上と患者ケアプロセスの効率化が期待され、GEの現地市場統合への取り組みと医療ニーズへの対応姿勢を示すものである。こうした提携はGEの市場地位を強化すると同時に、日本の医療提供体制の改善に寄与する可能性がある。

2025年11月、富士フイルム(日本)は救急医療向けに特化した新型携帯型超音波診断装置シリーズを発表した。この製品投入は、緊急現場における機動的で効率的な診断ツールへの需要拡大に対応する同社の戦略を反映している。危機的状況下での迅速かつ正確な評価能力は患者の転帰を大幅に改善し、富士フイルムの市場競争力を強化する可能性がある。

2026年1月、フィリップス(オランダ)は救急医療現場におけるリアルタイムデータ分析の改善を目的としたAI搭載患者モニタリングシステムを発表した。この革新は、先進技術を医療に統合するフィリップスの取り組みを示すと同時に、救急医療におけるデータ駆動型意思決定の重要性が増していることを浮き彫りにしている。こうした進歩は患者モニタリングとケア効率の新たな基準を確立する可能性が高い。

2026年1月現在、救急医療機器サービス市場の競争動向は、デジタル化、持続可能性、AI統合によってますます定義されつつある。企業は技術能力強化における協業の価値を認識し、戦略的提携がより一般的になりつつある。価格競争からイノベーションとサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、医療提供者と患者の双方の進化するニーズを満たす最先端ソリューションを提供できる能力にかかると示唆されている。

業界動向

日本の救急医療サービス市場では、メドトロニック、フィリップス、シーメンス・ヘルスインアーズなどの主要企業が積極的に事業拡大を進めるなど、近年の動向は顕著である。2023年8月、メドトロニックは都市部における救急対応能力強化を目的とした新たな遠隔モニタリングシステムを発表。これは日本の先進医療技術への注力と合致する動きである。カーディナル・ヘルスも高齢化に伴う医療用品需要の増加を背景に成長を遂げ、日本国内の流通センター拡充を進めている。

特筆すべきは2023年9月の合併で、ジョンソン・エンド・ジョンソンが革新的な救急機器を専門とする現地スタートアップを買収し、市場での地位をさらに強化した。市場の成長傾向は、日本の人口動態変化と医療技術への政府投資に支えられた医療イノベーションへの強い重視によって影響を受けている。最近の報告によると、市場評価額は約6%の年間成長が見込まれており、救急対応時間と患者の転帰に好影響を与えると予測されている。この状況の変化に伴い、富士フイルムやニプロなどの企業も、この重要な分野での競争力を維持するため、研究開発に投資している。

将来展望

日本の救急医療機器サービス市場の将来展望

日本の救急医療機器サービス市場は、技術進歩と医療需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.24%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 遠隔医療統合型救急対応システムの開発

- 地方地域における移動医療ユニットサービスの拡大

- 救急医療向けAI駆動型予測分析への投資

2035年までに、市場は著しい進歩とサービスアクセスの向上を反映し、堅調な成長が見込まれる。

市場セグメンテーション

日本救急医療機器サービス市場 エンドユース別展望

- 病院

- 救急車サービス

- 救急医療サービス

- 在宅医療

- 緊急ケアセンター

日本救急医療機器サービス市場 技術別展望

- 遠隔医療

- ウェアラブルデバイス

- モバイルヘルスアプリケーション

- 人工知能

- 遠隔患者モニタリング

日本救急医療機器サービス市場 用途別展望

- 心電モニタリング

- 呼吸補助

- 外傷ケア

- 患者搬送

- 除細動

日本救急医療機器サービス市場 機器タイプ別展望

- 自動体外式除細動器(AED)

- 人工呼吸器

- 患者モニター

- 輸液ポンプ

- 救急蘇生装置

日本救急医療機器サービス市場 規制コンプライアンス展望

- ISO規格

- 医療機器規制

- 品質管理システム

- 安全基準

- 臨床ガイドライン

- 1 エグゼクティブサマリー

- 1.1 市場概要

- 1.2 主な調査結果

- 1.3 市場セグメンテーション

- 1.4 競争環境

- 1.5 課題と機会

- 1.6 今後の見通し

- 2 市場導入

- 2.1 定義

- 2.2 調査範囲

- 2.2.1 調査目的

- 2.2.2 前提条件

- 2.2.3 制限事項

- 3 調査方法論

- 3.1 概要

- 3.2 データマイニング

- 3.3 二次調査

- 3.4 一次調査

- 3.4.1 一次インタビューと情報収集プロセス

- 3.4.2 一次回答者の内訳

- 3.5 予測モデル

- 3.6 市場規模推定

- 3.6.1 ボトムアップアプローチ

- 3.6.2 トップダウンアプローチ

- 3.7 データ三角測量

- 3.8 検証

- 4 市場動向

- 4.1 概要

- 4.2 推進要因

- 4.3 抑制要因

- 4.4 機会

- 5 市場要因分析

- 5.1 バリューチェーン分析

- 5.2 ポーターの5つの力分析

- 5.2.1 供給者の交渉力

- 5.2.2 購入者の交渉力

- 5.2.3 新規参入の脅威

- 5.2.4 代替品の脅威

- 5.2.5 競争の激しさ

- 5.3 COVID-19影響分析

- 5.3.1 市場影響分析

- 5.3.2 地域別影響

- 5.3.3 機会と脅威分析

- 6 日本救急医療サービス市場、救急医療サービスエンドユーザー別見通し(10億米ドル)

- 6.1 病院外傷センター

- 6.2 外来手術センター

- 7 日本救急医療サービス市場、救急医療サービス用途別見通し(10億米ドル)

- 7.1 心臓ケア

- 7.2 外傷

- 7.3 呼吸器ケア

- 8 競争環境

- 8.1 概要

- 8.2 競争分析

- 8.3 市場シェア分析

- 8.4 救急医療サービス市場における主要成長戦略

- 8.5 競争ベンチマーキング

- 8.6 救急医療サービス市場における開発件数ベースの主要プレイヤー

- 8.7 主要な開発動向と成長戦略

- 8.7.1 新製品発売/サービス展開

- 8.7.2 合併・買収

- 8.7.3 ジョイントベンチャー

- 8.8 主要プレイヤー財務マトリックス

- 8.8.1 売上高と営業利益

- 8.8.2 主要プレイヤー研究開発費(2023年)

- 9 企業プロファイル

- 9.1 メドトロニック

- 9.1.1 財務概要

- 9.1.2 提供製品

- 9.1.3 主要動向

- 9.1.4 SWOT分析

- 9.1.5 主要戦略

- 9.2 フィリップス

- 9.2.1 財務概要

- 9.2.2 提供製品

- 9.2.3 主要動向

- 9.2.4 SWOT分析

- 9.2.5 主要戦略

- 9.3 カーディナル・ヘルス

- 9.3.1 財務概要

- 9.3.2 提供製品

- 9.3.3 主要な動向

- 9.3.4 SWOT分析

- 9.3.5 主要戦略

- 9.4 ジョンソン・エンド・ジョンソン

- 9.4.1 財務概要

- 9.4.2 提供製品

- 9.4.3 主要な動向

- 9.4.4 SWOT分析

- 9.4.5 主要戦略

- 9.5 シーメンス・ヘルスインアーズ

- 9.5.1 財務概要

- 9.5.2 提供製品

- 9.5.3 主要な動向

- 9.5.4 SWOT分析

- 9.5.5 主要戦略

- 9.6 ボストン・サイエンティフィック

- 9.6.1 財務概要

- 9.6.2 提供製品

- 9.6.3 主要な動向

- 9.6.4 SWOT分析

- 9.6.5 主要戦略

- 9.7 3M

- 9.7.1 財務概要

- 9.7.2 提供製品

- 9.7.3 主要な展開

- 9.7.4 SWOT分析

- 9.7.5 主要戦略

- 9.8 テルモ

- 9.8.1 財務概要

- 9.8.2 提供製品

- 9.8.3 主要な展開

- 9.8.4 SWOT分析

- 9.8.5 主要戦略

- 9.9 日立

- 9.9.1 財務概要

- 9.9.2 提供製品

- 9.9.3 主な展開

- 9.9.4 SWOT分析

- 9.9.5 主要戦略

- 9.10 富士フイルム

- 9.10.1 財務概要

- 9.10.2 提供製品

- 9.10.3 主な展開

- 9.10.4 SWOT分析

- 9.10.5 主要戦略

- 9.11 ベクトン・ディッキンソン

- 9.11.1 財務概要

- 9.11.2 提供製品

- 9.11.3 主要な動向

- 9.11.4 SWOT分析

- 9.11.5 主要戦略

- 9.12 GEヘルスケア

- 9.12.1 財務概要

- 9.12.2 提供製品

- 9.12.3 主要な動向

- 9.12.4 SWOT分析

- 9.12.5 主要戦略

- 9.13 ニプロ

- 9.13.1 財務概要

- 9.13.2 提供製品

- 9.13.3 主要動向

- 9.13.4 SWOT分析

- 9.13.5 主要戦略

- 9.14 ゾールメディカル

- 9.14.1 財務概要

- 9.14.2 提供製品

- 9.14.3 主な動向

- 9.14.4 SWOT分析

- 9.14.5 主要戦略

- 9.15 オリンパス

- 9.15.1 財務概要

- 9.15.2 提供製品

- 9.15.3 主な動向

- 9.15.4 SWOT分析

- 9.15.5 主要戦略

- 9.1 メドトロニック