❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

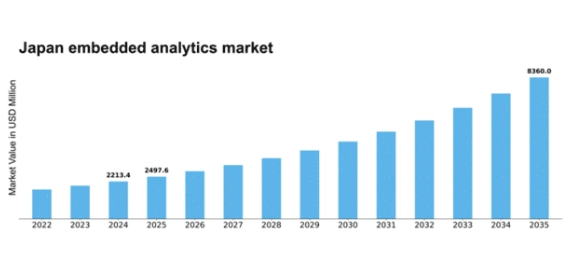

MRFRの分析によると、組み込みアナリティクス市場の規模は2024年に22億1340万米ドルと推定された。組み込みアナリティクス市場は、2025年の24億9760万米ドルから2035年までに83億6000万米ドルへ成長し、2025年から2035年の予測期間において12.84%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の組み込みアナリティクス市場は、技術進歩とユーザー中心設計を原動力に堅調な成長を遂げている。

- 業務アプリケーションとの統合が普及し、業務効率が向上している。

- 組織がアナリティクスのアクセシビリティと直感性を高めようとする中、ユーザー体験への注目が顕著である。

- AIおよび機械学習技術の採用が加速し、より高度なデータ分析能力を実現している。

- データ駆動型意思決定への需要高まりと分析ツールの技術的進歩が、市場成長の主要な推進力となっている。

日本組み込み型アナリティクス市場

CAGR

12.84%

市場規模と予測

2024年市場規模2213.4 (百万米ドル)2035年市場規模8360.0 (百万米ドル)

主要プレイヤー

Tableau(米国)、Microsoft(米国)、Qlik(米国)、SAP(ドイツ)、IBM(米国)、Sisense(イスラエル)、Domo(米国)、Looker(米国)、TIBCO(米国)

日本組み込み型アナリティクス市場の動向

組み込み型アナリティクス市場は現在、様々な分野におけるデータ駆動型意思決定の需要増加に牽引され、顕著な成長を遂げています。組織は、アプリケーションに分析機能を直接統合し、ユーザーが異なるプラットフォームを切り替えることなくインサイトにアクセスできる価値を認識しています。この傾向は、タイムリーなデータ分析が業務効率の向上や顧客体験の向上につながる金融、医療、小売などの業界で特に顕著です。さらに、人工知能や機械学習を含む技術の進歩により、組み込み分析ツールの機能が強化され、よりアクセスしやすくユーザーフレンドリーになっています。2025年11月現在、組み込み型アナリティクス市場の状況は急速に変化している。企業はユーザー体験に注力し、分析ツールが直感的で既存ワークフローにシームレスに統合されることを重視している。この変化は、組織が情報に基づいた意思決定に必要なツールでチームを強化しようとする中で、従業員のデータリテラシー向上の重要性が認識されつつあることを示唆している。市場が成熟を続ける中、様々な業界の特定のニーズに応える革新的なソリューションを提供する新規参入者が現れ、このダイナミックな分野における競争と成長をさらに促進する可能性が高い。

ビジネスアプリケーションとの統合

分析機能をビジネスアプリケーションに直接組み込む明確な傾向が見られる。この統合により、ユーザーはリアルタイムでインサイトにアクセスでき、生産性と意思決定プロセスが向上する。組織は、分析機能へのシームレスなアクセスを提供するソリューションをますます採用しており、別途のレポート作成ツールの必要性を低減しています。

ユーザー体験への焦点

組み込み型分析市場では、ユーザー体験への重視がより顕著になっています。企業は直感的なインターフェースと合理化されたワークフローを優先し、ユーザーがデータと容易にやり取りできるようにしています。この使いやすさへの焦点は、技術的知識を持たないユーザー層における採用率の向上を促進する可能性が高いです。

AIと機械学習の導入

人工知能(AI)と機械学習技術の組み込みにより、組み込み型アナリティクスツールの機能は変革を遂げつつあります。これらの進歩により、より高度なデータ分析、予測的インサイト、自動化されたレポート作成が可能となり、様々な分野における意思決定プロセスを大幅に強化できます。

日本の組み込み型アナリティクス市場の推進要因

顧客体験への注目の高まり

日本では、顧客体験への注目の高まりが組み込み型アナリティクス市場を牽引している。企業は、パーソナライズされたデータ駆動型の体験を提供することが顧客満足度とロイヤルティを大幅に向上させ得ることをますます認識している。顧客向けアプリケーションにアナリティクスを組み込むことで、組織は顧客の行動や嗜好に関する洞察を得て、カスタマイズされた提供を可能にする。この変化は、企業がIT予算の約20%をアナリティクス施策に割り当てるなど、アナリティクスソリューションへの投資増加に反映されている。顧客の期待が進化し続ける中、組織がデータ活用の強化を通じてこれらの要求に応えようとするにつれ、組み込み型アナリティクス市場は拡大する見込みである。

クラウドベースソリューションの採用拡大

クラウドベースソリューションへの移行は、日本の組み込み型アナリティクス市場に大きな影響を与えている。拡張性、柔軟性、コスト効率の必要性から、組織はアナリティクス機能をクラウドへ移行する傾向が強まっている。クラウドベースの組み込み型アナリティクスソリューションは、企業がどこからでもリアルタイムデータとインサイトにアクセスすることを可能にし、意思決定プロセスの改善を促進します。この傾向は市場にも反映されており、2027年までにクラウドベースアナリティクスが市場シェアの50%以上を占めると予測されています。クラウド技術の利点を認識する企業が増えるにつれ、組み込み型アナリティクス市場は加速的な成長を遂げ、イノベーションを促進し、ビジネスパフォーマンス全体の向上に寄与する見込みです。

規制順守とデータガバナンス

規制順守とデータガバナンスは、日本の組み込み型アナリティクス市場における重要な推進要因となりつつあります。データプライバシー規制が強化される中、組織はコンプライアンスを確保しつつ有益なインサイトを提供するアナリティクスソリューションの導入を迫られています。組み込み型アナリティクス市場では、企業が責任を持って透明性のあるデータ管理を実現するデータガバナンス支援ツールへの需要が高まっています。この傾向は、コンプライアンスが最優先事項である金融や医療などの分野で特に顕著です。組織が分析能力の強化だけでなく規制基準への準拠も実現するソリューションを優先するにつれ、市場は成長が見込まれ、今後数年間で市場価値が10%増加する可能性があります。

データ駆動型意思決定の需要増加

日本の組み込み型アナリティクス市場は、様々な分野でデータ駆動型意思決定への需要が高まっていることから、顕著な成長を遂げています。組織は、ビジネスアプリケーションに分析機能を直接統合することで、リアルタイムの洞察と情報に基づいた意思決定が可能になる価値を認識しています。最近の推定によると、市場は今後5年間で約15%のCAGRで成長すると予測されています。この成長は主に、企業が業務効率を向上させ、顧客体験を改善する必要性によって牽引されています。企業が競争力を維持しようと努力する中、組み込み分析市場は戦略的イニシアチブにとって不可欠となり、効果的なデータ活用と競争優位性を可能にしています。

分析ツールの技術的進歩

技術的進歩は日本の組み込み分析市場に大きな影響を与えています。クラウドコンピューティング、ビッグデータ技術、データ可視化ツールにおける革新が組み込み分析ソリューションの能力を強化しています。これらの進歩により、組織は膨大なデータを迅速かつ効率的に処理でき、より正確な洞察が得られます。企業が業務の効率化と意思決定プロセスの改善を図る中、既存システムへの高度な分析ツールの統合がますます一般的になっています。その結果、組み込み型アナリティクス市場は大幅な成長が見込まれ、2026年までに市場規模は約10億ドルに達すると予測されています。この傾向は、高度なアナリティクスソリューションの導入に対する強い志向を示しています。

市場セグメントの洞察

導入形態別:クラウドベース(最大)対オンプレミス(最速成長)

日本の組み込み型アナリティクス市場では、クラウドベースの展開が市場全体の大部分を占め、圧倒的なシェアを獲得している。この展開タイプは、拡張性と運用コスト削減を求める企業に支持され、既存のクラウドインフラとの容易な統合を可能にする。従来強みを発揮してきたオンプレミス型ソリューションは、柔軟なクラウドオプションへの選好が高まる中で挑戦を受けており、市場シェアの分布がよりダイナミックになっている。成長傾向を見ると、クラウドベースソリューションが確固たる地位を築く一方で、データセキュリティと管理を優先する組織が増えるにつれ、オンプレミス導入が再興している。ハイブリッド型導入も注目を集めており、クラウドとオンプレミスの両方の機能を活用したい企業にとってバランスの取れたアプローチを提供している。成長の主な推進要因には、技術の進歩、リアルタイム分析の需要増加、様々な業界におけるデジタルトランスフォーメーションへの移行が含まれる。

クラウドベース(主流)対 オンプレミス(新興)

日本の組み込みアナリティクス市場において、クラウドベース導入はコスト効率の高さと、リモートインフラを通じたシームレスな更新・アクセス提供能力により、主流の勢力として際立っている。その拡張性により、企業は変化する需要に迅速に対応でき、あらゆる規模の企業にとって魅力的である。一方、オンプレミス型ソリューションは、特に厳格なセキュリティ要件を持つ組織において、データ管理の完全な制御を提供するため、新興選択肢として認知されつつある。クラウド型システムがアクセシビリティとパフォーマンスを重視する一方で、オンプレミス型導入はコンプライアンスとデータ主権のニーズに応えるため、これら二つの導入形態の間に独自の相互作用が生まれ、現在の市場構造を形成している。

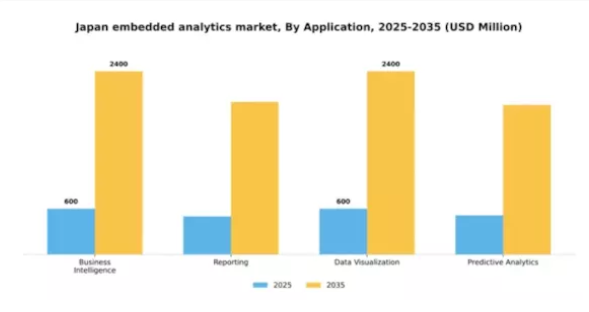

アプリケーション別:ビジネスインテリジェンス(最大)対予測分析(最速成長)

日本の組み込み分析市場は、アプリケーションセグメント間で顕著なシェア分布を示している。ビジネスインテリジェンスが市場の大部分を占め、様々な業界における分析主導の意思決定需要を牽引している。これに続き、レポート作成とデータ可視化も主要な役割を担い、データインサイトの解明と実用的な形式での提示における重要性を強調している。一方、予測分析は急速に注目を集めており、結果予測と効率最大化のために高度な分析を活用しようとする組織のニーズに応えている。成長傾向は、企業がデータ駆動型戦略を優先するにつれ、組み込み型分析ソリューションの導入が増加していることを示している。自動化とリアルタイムデータ分析への移行はデータ可視化ツールの必要性を促進し、将来を見据えたビジネス戦略の推進は予測分析への関心を高めている。ビジネスインテリジェンスは依然として中核を成すものの、技術の急速な進化により、新興セグメントがこの活気ある市場環境で成長を続けている。

ビジネスインテリジェンス:主流 vs. 予測分析:新興

ビジネスインテリジェンスは、日本組み込み型アナリティクス市場における主流の勢力として認識されており、組織が効率的に情報に基づいた意思決定を行うことを可能にする包括的な分析機能を備えている。既存のデータシステムとシームレスに統合され、業務パフォーマンスの向上を目指す企業にとって不可欠なものとなっている。一方、新興分野とされる予測分析は、高度なアルゴリズムと機械学習を活用して将来の傾向を予測し、企業が受動的対応ではなく先手を打つことを可能にします。この分野は、過去のデータを超えた洞察を提供し、戦略的強化と最適化されたリソース配分の道を開くため、特にイノベーションと競争優位性を追求する組織に魅力的です。

エンドユーザー別:大企業(最大シェア) vs 中小企業(最速成長)

日本の組み込み型アナリティクス市場では、豊富なリソースと高度なデータ処理ソリューションの必要性から、大企業が最大の市場シェアを占めています。これらの組織は意思決定プロセスの強化、業務の効率化、全体的な効率向上を目的として、組み込み型アナリティクスへの投資を拡大しています。一方、中小企業は競争力を維持するためにこれらの技術を採用し、市場のダイナミックな変化に貢献しながら存在感を高めています。このセグメントの成長傾向は、コスト効率と俊敏性を優先する中小企業の需要が堅調に増加していることを示している。これらの企業は、戦略的計画立案や顧客エンゲージメントのためにデータインサイトを活用する手段として組み込み型アナリティクスを活用している。さらに、技術進歩とアナリティクスツールのコスト低下は、この成長を促進する顕著な推進力であり、これまで大企業に限定されていた強力なデータソリューションを中小規模のプレイヤーも利用可能にしている。

大企業(支配的)対 中小企業(新興)

日本における組み込み型アナリティクス市場では、大規模企業が支配的なセグメントを形成している。これらは豊富な予算と高度なデータ分析に向けたインフラを特徴とし、業務効率の向上や戦略的イニシアチブの推進に組み込み型アナリティクスを幅広く活用している。一方、中小企業は新興セグメントとして、アナリティクスツールの急速な導入が進んでいる。この変化は、機敏な意思決定と費用対効果の高いソリューションへのニーズに大きく起因している。中小企業は、ワークフローへの分析機能組み込みの価値をますます認識し、市場ニーズに対応した効果的な競争力とイノベーションを実現している。分析への対照的なアプローチは、企業規模による多様なニーズと能力を浮き彫りにしている。

統合タイプ別:API統合(最大)対ミドルウェア統合(最速成長)

日本の組み込み型アナリティクス市場では、統合タイプセグメントはAPI統合が主導的であり、最大のシェアを占めています。この統合方法は、様々なソフトウェアアプリケーションをシームレスに接続し、リアルタイムのデータアクセスと分析を可能にする点で好まれています。ミドルウェア統合は、組織がシステム間のデータ相互運用性を強化しようとする中で、重要な選択肢として続いています。成長傾向は、企業がより柔軟でスケーラブルなソリューションの必要性を認識するにつれ、ミドルウェア統合の採用が増加していることを示しています。クラウドコンピューティングの台頭と高度な分析ツールへの需要増がこの変化を牽引している。結果として、分析能力の最適化を目指す企業にとってミドルウェア統合は急速に優先選択肢となりつつある。

API統合(主流) vs. ミドルウェア統合(新興)

API統合は、その広範な適用性と効率性から日本組み込み分析市場で主流を占める。異なるソフトウェアアプリケーション間の直接通信を可能にし、リアルタイムのデータ共有と分析環境を促進する。一方、ミドルウェア統合は複雑な統合ニーズに直面する企業にとって重要な解決策として台頭しています。これは異なるシステム間の通信を可能にする橋渡し役として機能し、データ整合性を確保すると同時にAPI管理に伴う複雑性を軽減します。API統合が市場シェアで主導権を維持する一方で、ミドルウェア統合への傾向の高まりは、組織が分析にアプローチする方法における変革的なシフトを反映しており、業務における柔軟性と適応性を重視する姿勢を示しています。

主要プレイヤーと競争環境

日本の組み込み型アナリティクス市場は、様々な分野でデータ駆動型意思決定への需要が高まっていることを背景に、ダイナミックな競争環境が特徴である。Tableau(米国)、Microsoft(米国)、SAP(ドイツ)などの主要プレイヤーは、技術的進歩と広範な顧客基盤を活用する戦略的立場にある。Tableau(米国)は革新的なデータ可視化ツールによるユーザー体験の向上に注力し、Microsoft(米国)はクラウドサービスとの統合を強調してシームレスな分析ソリューションを提供。SAP(ドイツ)は基幹業務システム(ERP)機能に組み込み型分析を統合し、既存顧客への価値提案を強化している。これらの戦略が相まって、継続的な革新と市場ニーズへの適応を促す競争環境が形成されている。

事業戦術面では、日本市場への対応強化のため、各社が事業活動のローカライズを加速している。これにはサプライチェーンの最適化や現地企業との提携によるサービス提供体制の強化が含まれる。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開する一方、トレンドや顧客嗜好に大きな影響力を持つ数社の主要企業が支配的である。これらの主要プレイヤーの総合的な影響力が競争の力学を形成しており、彼らは絶えず革新を続け、変化する環境に適応している。

2025年10月、Tableau(米国)はAI駆動型インサイトを分析プラットフォームに直接統合する新機能のリリースを発表した。この戦略的動きはユーザーエンゲージメントの向上と企業の意思決定プロセスの効率化に寄与し、Tableauを組み込み分析におけるAI統合のリーダーとして位置づけるだろう。こうした機能の導入は、高度な分析能力を活用しようとする組織を中心に、より広範な顧客基盤の獲得につながる可能性がある。

2025年9月、Microsoft(米国)はAzure Synapse Analyticsの提供範囲を拡大し、強化された組み込み型分析機能を追加した。この進展はクラウドベースソリューションの拡大傾向に沿う重要な動きであり、企業がリアルタイムデータインサイトを効果的に活用することを可能にする。クラウドサービスの強化により、Microsoftは既存ワークフローとシームレスに統合される包括的な分析ソリューションを求める企業を中心に、競争優位性を強化する見込みである。

2025年8月、SAP(ドイツ)は日本の主要テクノロジー企業と戦略的提携を結び、業界特化型分析ソリューションの共同開発を開始した。この協業は、SAPが現地市場のニーズに応える製品提供に注力していることを示す。現地の専門知識を活用することで、SAPは市場浸透率と顧客満足度を高め、競争環境における地位を固める可能性がある。

2025年11月現在、組み込み型アナリティクス市場では、デジタル化の進展、持続可能性への注力、AI技術の統合といったトレンドが顕著である。企業が強みを結集して包括的なソリューションを提供しようとする中、戦略的提携の重要性は増している。今後、競争の差別化は価格競争からイノベーション、技術革新、サプライチェーンの信頼性への焦点移行へと進化すると予想される。この移行により、企業が市場で自らを位置付ける方法が再定義され、顧客に独自の価値提案を提供することの重要性が強調される可能性がある。

業界動向

日本の組み込み型アナリティクス市場では最近、MicroStrategyやQlikといった企業が統合されたデータインサイトへの需要増に対応するため、アナリティクス提供を強化するなど顕著な進展が見られた。2023年8月には、Domoが中小企業の埋め込み型アナリティクス利用促進のため、複数の国内テクノロジー企業との提携を発表。SAPはクラウドプラットフォーム強化を継続し、データ駆動型意思決定ソリューションを求める日本企業にとって重要な統合機能を強調した。

さらに2023年9月には、IBMがAIを活用した新たな分析ツールをリリースし、国内企業の業務効率向上を目指し日本市場での存在感を拡大。M&Aによる市場変動も顕著で、例えば2023年10月にはOracleが著名な日本系アナリティクススタートアップを買収し、地域での競争力を強化した。

市場全体の評価額も上昇傾向にあり、業界レポートでは前年比約15%の成長を示している。これは企業が競争優位性確保のため、組み込み型アナリティクスの重要性を認識し始めたことを反映している。主要テック企業による日本市場への積極的な投資が、先進的分析ソリューションにおける同国の重要性をさらに確固たるものにしている。

将来展望

日本の組み込み型分析市場 将来展望

データ統合の進展とリアルタイム洞察への需要拡大を背景に、日本の組み込み型分析市場は2024年から2035年にかけて年平均成長率(CAGR)12.84%で成長すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイム意思決定のためのAI駆動型分析ツールの開発

- データ可視化強化のためのIoTデバイスへの組み込み分析統合

- エンタープライズアプリケーションにおける分析機能拡張のためのソフトウェアベンダーとの提携

2035年までに、組み込み分析市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本組み込み分析市場 エンドユーザー別展望

- 中小企業

- 大企業

- 政府

日本組み込み分析市場 アプリケーション別展望

- ビジネスインテリジェンス

- レポート

- データ可視化

- 予測分析

日本組み込み分析市場 導入形態別展望

- オンプレミス

- クラウドベース

- ハイブリッド

日本組み込み分析市場 統合形態別展望

- API統合

- ミドルウェア統合

- 直接統合

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.1.1 オンプレミス

- 4.1.2 クラウドベース

- 4.1.3 ハイブリッド

- 4.2 情報通信技術、アプリケーション別(百万米ドル)

- 4.2.1 ビジネスインテリジェンス

- 4.2.2 レポーティング

- 4.2.3 データ可視化

- 4.2.4 予測分析

- 4.3 情報通信技術、エンドユーザー別(百万米ドル)

- 4.3.1 中小企業

- 4.3.2 大企業

- 4.3.3 政府機関

- 4.4 情報通信技術(ICT)、統合タイプ別(百万米ドル)

- 4.4.1 API統合

- 4.4.2 ミドルウェア統合

- 4.4.3 直接統合

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Tableau(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Qlik(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 SAP(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 IBM(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Sisense(IL)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Domo(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Looker(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 TIBCO(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Tableau(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境