❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

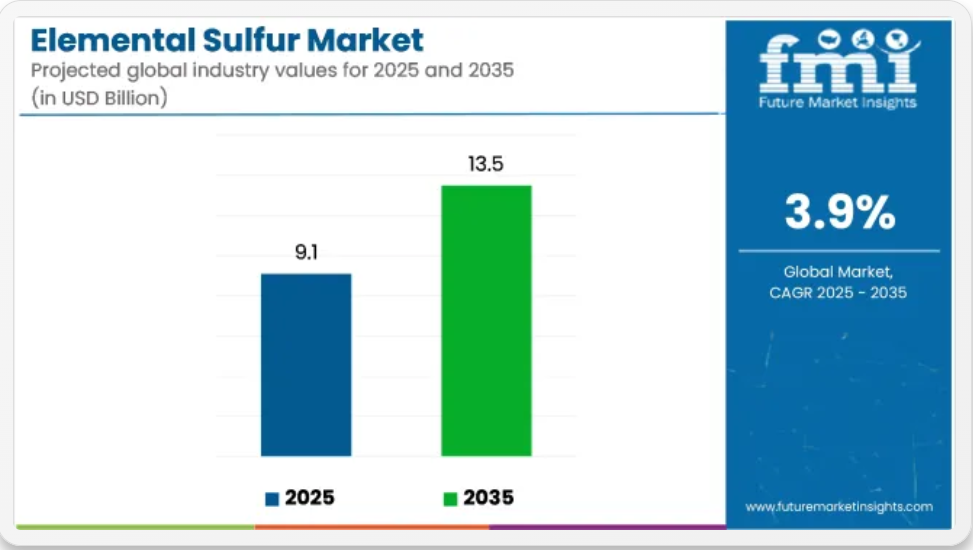

元素硫黄の市場規模とシェア予測 2025年から2035年

世界の元素硫黄市場は、2025年に91億米ドルと評価され、2035年には135億米ドルに達し、予測期間中のCAGRは3.9%になると予測されています。市場の成長は、リン酸肥料生産、石油精製、化学製品製造における継続的な需要に加え、バッテリー技術やエラストマー加工における新たな用途の出現によって支えられています。

元素硫黄は主に、硫黄回収装置(SRU)による炭化水素処理の副産物として得られます。その約60%は硫酸への変換に用いられ、肥料が主要な下流産業を占めています。国際肥料協会(IFA)によると、リン酸肥料の硫酸需要は、農業の集約化が進むアジア太平洋地域や中南米地域を中心に、2035年まで年間3.2%のペースで増加すると予測されています。

環境規制も市場規模の拡大要因となっています。石油・ガス業界では、厳格な排出規制プログラムにより硫黄回収が義務付けられています。米国環境保護庁およびヨーロッパと中国の同等の機関は、二酸化硫黄の排出制限を強化し、精製所に SRU 能力の強化と回収効率の最適化を促しています。

化学分野では、硫黄は、リン酸、洗剤、およびゴム加工に使用される加硫剤の製造に使用されています。自動車およびタイヤメーカーは、エラストマーの引張強度と耐熱性を向上させるために、硫黄ベースの架橋化合物を引き続き使用しています。

次世代のエネルギー貯蔵への関心の高まりが、硫黄の新たな用途に貢献しています。リチウム硫黄(Li-S)電池は、従来のリチウムイオン電池に代わる高容量の電池として開発が進んでいます。Nature Energy が 2024 年に発表した報告書では、Sion Power が 500 Wh/kg を超えるエネルギー密度の Li-S 電池を実証し、電池のエネルギー密度と軽量化における硫黄の役割を強調しています。

元素硫黄市場は 2035 年まで堅調に成長し、生産量は上流の精製量と密接に関連すると予想されています。用途の多様化、肥料製造の拡大、硫黄ベースのエネルギー技術の進歩が、長期的な需要を形作る重要な要因と見られています。肥料および電池生産における硫黄のバリューチェーンの統合が進むことで、供給の安定と下流市場の展開が後押しされるでしょう。

主要投資セグメント別の元素硫黄市場分析

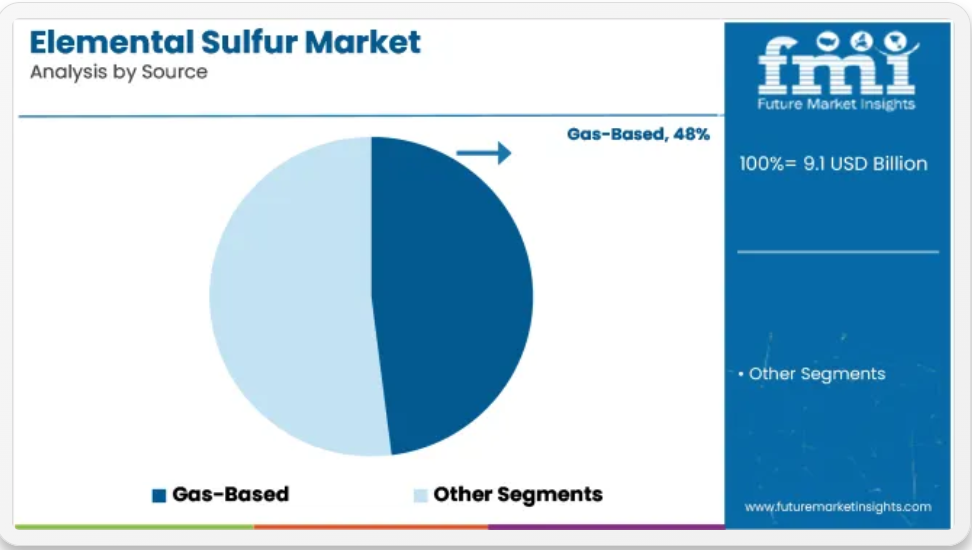

ガスベースの供給源は、大規模な天然ガス処理および脱硫インフラと統合されているため、供給をリードすると予想されます。

ガスベースの供給源は、2025 年の世界の元素硫黄市場シェアの約 48% を占め、2035 年まで 4.0% の CAGR で成長すると予測されています。これらの供給源は、主に天然ガスの処理および精製プロセスにおける硫化水素 (H₂S) の回収から得られます。

北米、中東、中央アジアなど天然ガス埋蔵量が豊富な地域は、クラウスプロセス装置を通じて硫黄回収に大きく貢献しています。ガス由来の硫黄は高純度と安定した供給を特徴とし、肥料生産や化学合成における主要な用途を支えています。ガス monetization(ガス活用)と酸性ガス田開発への投資拡大に伴い、ガス由来の硫黄はグローバルなサプライチェーンにおける基盤的な役割を継続します。

農薬は、硫黄系肥料および土壌改良剤の持続的な需要に牽引され、用途需要の大部分を占めると予想されます。

農薬セグメントは、2025年に世界の元素硫黄市場シェアの約53%を占め、2035年まで4.1%のCAGRで成長すると予測されています。元素硫黄は、リン酸肥料の前駆物質である硫酸の製造に広く使用されており、硫黄欠乏土壌用の微量栄養素混合剤にも直接使用されています。

世界的な食糧安全保障の懸念と農業生産性の目標上昇により、アジア太平洋、アフリカ、中南米では肥料の消費量が増加しています。農業がバランスのとれた栄養素の施用へと移行する中、作物の収量最適化における硫黄の役割は、農薬分野での需要を引き続き押し上げています。さらに、硫黄強化尿素や徐放性製剤への移行も、継続的な数量の伸びを支えています。

さまざまな最終用途セグメントにおける傾向分析と購入基準

技術的ニーズ、経済性、環境規制により、多くの最終用途で元素硫黄の需要が高まっています。産業市場と環境市場では、排出規制、資源の保全、産業の持続可能性に関する取り組みへの投資の増加を主な要因として、引き続き非常に高い需要が見込まれています。

家電製品や医療用途は、量は少ないものの、高純度で感度が高く、規制に準拠した硫黄誘導体が必要とされています。硫黄は、エレクトロニクスの半導体業界で使用されているほか、医療分野では、性能の信頼性が最優先される殺菌システムや化合物製造にも使用されています。

環境モニタリングでは、汚染技術、特に大気汚染物質の検出および中和における硫黄の利用が有益です。この点に関連して、リアルタイム分析およびコンプライアンスモニタリングのために、IoT センサーとの組み合わせが勢いを増しています。各国がグリーン経済を推進する中、規制で認可され、技術と互換性のある用途における硫黄の柔軟性は、長期的な購入計画におけるその地位を固めています。

リスク評価

この業界には、予測期間においてステークホルダーが対処しなければならない、相互に関連したいくつかのリスクがあります。重要な課題のひとつは、硫黄の抽出が石油・ガス部門に依存しているため、サプライチェーンが、世界的な精製所の生産変動、地政学的緊張、再生可能エネルギーへの移行の影響を受けやすいことです。

環境および規制上のリスクも大きな課題です。硫黄は、多くの生態学的および産業用途で重要な役割を果たしていますが、その生産、輸送、および用途には環境負荷があります。世界中の各国政府は、有害物質に関する排出および取り扱い要件の厳格化を進めており、製造業者およびユーザーの両方に、運用コストの増加やコンプライアンス義務の負担増につながる可能性があります。

経済の不確実性も、この複雑さをさらに増しています。この業界は、農業のサイクル、産業投資のパターン、建設、製造、インフラプロジェクトに対するマクロ経済の影響に敏感です。また、運賃の変動や現地のインフラのボトルネックも、硫黄の効率的な流通を妨げ、グローバル産業の拡張性と収益性を低下させる要因となる可能性があります。

国別分析

米国

米国の業界は、化学処理および農業部門からの堅調な需要に後押しされ、2025年から2035年にかけて3.6%のCAGRを記録すると予測されています。元素硫黄の大部分は、肥料、石油精製、工業用化学薬品の主要成分である硫酸の生産に使用されています。シェールガスの生産量の増加と厳格な環境規制により、天然ガス処理施設からの硫黄の回収率も向上しています。

米国業界における主要企業としては、Phillips 66、ExxonMobil Corporation、The Mosaic Company が挙げられ、いずれも下流の硫黄チェーンに多大な関心を持っています。硫黄回収装置(SRU)への継続的な投資と精製業界の持続可能性に関する取り組みも、この業界の将来性をさらに裏付けています。さらに、硫黄ベースの土壌改良技術と精密農業の進歩も、予測期間中の業界成長をさらに後押しすると予想されます。

英国

英国の業界は、主に農薬業界の安定した需要と土壌肥沃度に対する需要の高まりを背景に、予測期間中は2.9%のCAGRで拡大すると予想されています。硫黄の国内生産量はごくわずかですが、英国は、特に南東部の農業中心地における肥料製造の需要を満たすために、安定した輸入ルートを確保しています。

INEOS Group、Essar Oil UK、CF Fertilisers などの主要業界事業者は、サプライチェーンの安定に欠かせない存在です。さらに、環境規制や作物の収穫量の持続的な改善に対する要求が、高純度硫黄製品への関心を高めています。硫黄の大量取り扱いと保管を容易にする港湾インフラへの投資も、輸入能力の向上と業界の回復力強化に貢献するでしょう。

フランス

フランスは、2025年から2035年にかけて、この業界で2.7%のCAGRが見込まれています。この業界は、特に化学および肥料分野における強力な産業用途によって支えられています。フランスの硫黄の大部分は、国の資源効率戦略に沿って、石油精製および天然ガス処理から得られています。

この業界の主要企業には、TotalEnergies、Borealis Group、Arkema などがあります。これらの企業は、既存の精製プロセスの一部である硫黄回収システムの開発を支配しています。これに加えて、土壌の栄養分減少により農業分野での硫黄系肥料の使用が増加しており、この業界の長期的な見通しも明るくなっています。また、厳格で進歩的な環境政策も、産業排水からの硫黄回収を促進しています。

ドイツ

ドイツは、2025年から2035年にかけて、この業界で2.8%のCAGRを記録すると予想されています。化学製品の生産拠点であるドイツは、さまざまな産業や農業で使用される前駆物質である硫酸の製造のために、硫黄の需要が安定しています。循環経済の実践に対するドイツの戦略的な投資により、精製および製錬工程からの硫黄回収が改善されています。

BASF SE、Evonik Industries、Linde plc などの大手業界企業は、硫黄技術をより大規模な化学製品製造システムに統合することを促進しています。さらに、精密農業とクリーン生産の重視も、硫黄の持続可能な利用を促進しています。EU グリーンディールに基づく規制措置も、排出量の削減と資源の回収率の向上を義務付けることで、硫黄業界の動向を決定づけています。

イタリア

イタリアの業界は、2025年から2035年にかけて2.5%のCAGRで成長すると予想されています。イタリアの硫黄消費量は、肥料製造および一部の化学製品製造と直接関連しています。現地での採掘量が限られているため、イタリアは硫黄を輸入に依存しており、原材料の輸送および取り扱いにおいて港湾や物流施設への依存度が高くなっています。

この業界の主要企業は、Saras S.p.A.、Eni S.p.A.、Gruppo Mossi Ghisolfi です。これらの企業は、精製プロセスを通じて硫黄を生産しており、環境法に準拠した高回収率のためのアップグレード施設も備えています。南イタリアにおける微量栄養素を含む肥料の需要の急増と、農業改革の絶え間ない取り組みにより、今後 2 年間は需要が伸びると予想されます。

韓国

韓国は、2025年から2035年にかけて、この業界で3.1%のCAGRを達成すると予測されています。この業界は、石油化学精製、電子機器、農業において安定した硫黄消費量を誇っています。堅調な精製能力により、副産物である硫黄の高回収率を実現し、国内需要と輸出の両方を維持しています。

SK Innovation、GS Caltex、Lotte Chemical Corporation などの主要企業が、硫黄の処理および販売活動を主導しています。最適化された精製ユニットに硫黄管理を統合することで、収量の効率が向上し、地域排出要件への準拠が強化されました。さらに、精密農業の普及と農薬の生産により、業界の業績は安定しています。

日本

日本の業界は、2025年から2035年の間に2.6%のCAGRで拡大すると予想されています。工業化経済国である日本は、肥料、医薬品、硫黄化合物製造において硫黄の需要が安定しています。国内の精製プロセスが硫黄の主な供給源であり、規制された輸入がそれを補っています。

JX 日鉱日石エネルギー、出光興産、住友化学などの大手企業が、硫黄の回収、精製、および用途研究を積極的に行っています。持続可能な農業と削減の取り組みが重視されていることから、硫黄のリサイクルと再利用の開発が進んでいます。電池の部品など、硫黄の新しい用途に関する研究への投資が増えれば、業界に新たなビジネスチャンスが生まれるでしょう。

中国

中国は、予測期間を通じて業界最高の CAGR(4.2%)を記録すると予想されています。これは、硫黄の需要の基盤である化学および農業を中心とした急速な産業成長に後押しされています。中国は、肥料生産に硫酸を大量に使用しているため、硫黄の国内回収と世界からの輸入の両方で高水準の需要があります。

Sinopec、中国石油天然気集団(CNPC)、Sinochem International などの主要企業が硫黄の生産と消費を支配しています。一帯一路イニシアチブも、硫黄の貿易と物流ルートを固めています。さらに、環境政策の転換や精製所およびガスプラント施設のアップグレードにより、硫黄の回収率が向上し、業界の成長が促進されています。

オーストラリア

オーストラリアの業界は、2025年から2035年にかけて2.4%のCAGRで拡大すると予想されています。農業用途、特に南オーストラリア州および西オーストラリア州の硫黄不足の土壌での使用が最大の需要要因です。また、この国は、主に金および銅の抽出プロセスにおける鉱業および冶金業での硫黄の使用も促進しています。

これらの企業は、業界の大手企業であり、主に輸入や国内加工を通じて、国内産業に硫黄製品を安定的に供給しています。プラントの運営と環境保全がさらに重視されるようになることで、市場は着実な成長を続けると予想されます。

ニュージーランド

ニュージーランドは、2025年から2035年にかけて、元素硫黄業界で2.1%のCAGRを記録すると予想されています。農業、特に牧草地の開発と畜産生産の需要が、硫黄需要の主な推進要因となっています。国内生産はごくわずかであるため、この業界はオーストラリアやアジア太平洋諸国からの輸入に依存しています。

Ballance Agri-Nutrients や Ravensdown などの企業は、硫黄を豊富に含む肥料や、カスタマイズされた栄養素のブレンドを用いて、業界のトレンドを確立しています。持続可能な土地利用と環境保護における継続的なイノベーションが、長期的な需要を後押ししています。有機農業や再生農業への注目も、バイオベースの硫黄ソリューションへの扉を開き、業界の潜在力をさらに多様化しています。

競争の見通し

元素硫黄市場は、上位企業が生産の 55% を占め、適度に統合されています。各企業は、優位性を維持するために、垂直統合、持続可能性、研究開発に注力しています。

- 最大の生産者であるサウジアラムコは、肥料および化学製品の需要増に対応するため、ジュバイルの硫黄回収施設を 15 億米ドル規模で拡張すると発表しました(2025 年)。Gazprom は EuroChem と提携し、ロシアのリン酸肥料生産向けに硫黄を供給、2026 年までに 20% の輸出成長を目標

- 北米では、ExxonMobil が 8 億米ドル を投じて、2050 年のネットゼロ公約に沿ったカーボンニュートラルな硫黄抽出技術に投資。一方、Suncor Energy は、道路の維持管理コストを 30% 削減する硫黄強化アスファルトのパイロットプロジェクトをカナダで開始。

- スタートアップ企業も波紋を呼んでいます。ドイツの企業 SulfurCell は、硫黄をベースにした太陽電池パネルのコーティング剤を特許取得し、その効率を 15% 向上させたことを Advanced Materials (2025) で報告しています。

企業

- Saudi Aramco

- Gazprom

- Sinopec

- ExxonMobil

- Suncor Energy

- Shell

- Abu Dhabi National Oil Company (ADNOC)

- Valero Energy

- Indian Oil Corporation

- Koch Industries

セグメント

供給源別

供給源別では、この業界はガス、石油、鉱業に分類されます。

用途別

用途別では、農薬、化学・石油精製、ゴム・プラスチック、鉱業・冶金、紙・パルプなど、さまざまな業界に対応しています。

地域別

地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカにまたがり、先進国と新興国双方でグローバルな事業展開を見せています。

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、ソース別

- ガスベース

- 石油ベース

- 鉱業

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 農薬

- 化学および石油精製

- ゴムおよびプラスチック

- 鉱業および冶金

- 紙およびパルプ

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

- 北米市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中南米市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 2020年から2024年の西ヨーロッパ市場分析および2025年から2035年の予測(国別

- 2020年から2024年の東ヨーロッパ市場分析および2025年から2035年の予測(国別

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- The Saudi Arabian Oil Company

- Marathon Petroleum Corporation

- Exxon Mobile Corporation

- Tengizchevroil

- Valero Energy Corporation

- Sinopec Corp.

- Royal Dutch Shell Plc.

- Pemex

- OAO Gazprom

- Abu Dhabi National Oil Company

- Motiva Enterprises LLC

- ConocoPhillips Company

- Oxbow Corporation

- PotashCorp

- Suncor Energy Inc.

- Flint Hills Resources

- Montana Sulphur & Chemical Co.

- Jordan Sulphur

- National Est. for Agricultural & Industrial Sulphur

-

- 使用仮定および略語

- 調査方法

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(百万トン)予測

- 表 3:2020 年から 2035 年までの世界市場規模(百万米ドル)予測(供給源別

- 表 4:2020 年から 2035 年までの世界市場規模(百万トン)予測(供給源別

- 表 5:用途別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 6:用途別世界市場規模(百万トン)予測、2020 年から 2035 年

- 表 7:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(国別

- 表 8:2020 年から 2035 年までの北米市場規模(百万トン)の予測(国別

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(供給源別

- 表 10:2020 年から 2035 年までの北米市場規模(百万トン)の予測(供給源別

- 表 11:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(用途別

- 表 12:2020 年から 2035 年までの北米市場規模(百万トン)の予測(用途別

- 表 13:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測(国別

- 表 14:2020 年から 2035 年までの中南米市場規模(百万トン)の予測(国別

- 表 15:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測(供給源別

- 表 16:2020 年から 2035 年までの中南米市場規模(百万トン)の予測(原料別

- 表 17:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(用途別

- 表 18:2020 年から 2035 年までのラテンアメリカ市場規模(百万トン)の予測(用途別

- 表 19:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の予測(国別

- 表 20:2020 年から 2035 年までの西ヨーロッパの市場規模(百万トン)の予測(国別

- 表 21:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の予測(供給源別

- 表 22:2020 年から 2035 年までの西ヨーロッパの市場規模(百万トン)の予測(原料別

- 表 23:2020 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)の予測(用途別

- 表 24:2020 年から 2035 年までの用途別西ヨーロッパ市場規模(百万トン)予測

- 表 25:2020 年から 2035 年までの国別東ヨーロッパ市場規模(百万米ドル)予測

- 表 26:2020 年から 2035 年までの国別東ヨーロッパ市場規模(百万トン)予測

- 表 27:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)の予測(供給源別

- 表 28:2020 年から 2035 年までの東ヨーロッパの市場規模(百万トン)の予測(供給源別

- 表 29:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)の用途別予測

- 表 30:2020 年から 2035 年までの東ヨーロッパの市場規模(百万トン)の用途別予測

- 表 31:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(国別

- 表 32: 南アジアおよび太平洋市場規模(百万トン)2020年から2035年までの予測

- 表33:南アジアおよび太平洋市場規模(百万米ドル)2020年から2035年までの予測

- 表34:南アジアおよび太平洋市場規模(百万トン)2020年から2035年までの予測

- 表 35:南アジアおよび太平洋地域の市場規模(百万米ドル)の用途別予測、2020 年から 2035 年

- 表 36:南アジアおよび太平洋地域の市場規模(百万トン)の用途別予測、2020 年から 2035 年

- 表 37:東アジアの市場規模(百万米ドル)の予測、2020 年から 2035 年

- 表 38:2020 年から 2035 年までの東アジアの市場規模(百万トン)の予測(国別)

- 表 39:2020 年から 2035 年までの東アジアの市場規模(百万米ドル)の予測(供給源別)

- 表 40:2020 年から 2035 年までの東アジアの市場規模(百万トン)の予測(原料別

- 表 41:2020 年から 2035 年までの東アジアの市場規模(百万米ドル)の予測(用途別

- 表 42:2020 年から 2035 年までの東アジアの市場規模(百万トン)の予測(用途別

- 表 43:2020 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル)予測

- 表 44:2020 年から 2035 年までの国別中東・アフリカ市場規模(百万トン)予測

- 表 45:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(原料別

- 表 46:2020 年から 2035 年までの中東・アフリカ市場規模(百万トン)の予測(原料別

- 表 47:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(用途別

- 表 48:2020 年から 2035 年までの中東・アフリカ市場規模(百万トン)の用途別予測

図表一覧

- 図 1:2025 年から 2035 年までの世界市場規模(百万米ドル)の原料別予測

- 図 2:用途別世界市場規模(2025 年から 2035 年、百万米ドル

- 図 3:地域別世界市場規模(2025 年から 2035 年、百万米ドル

- 図 4:地域別世界市場規模(2020 年から 2035 年、百万米ドル

- 図 5:2020 年から 2035 年までの地域別世界市場規模(百万トン)分析

- 図 6:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 7:2025 年から 2035 年までの地域別世界市場前年比成長率(%)予測

- 図 8:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析(供給源別

- 図 9:2020 年から 2035 年までの世界市場規模(百万トン)の分析(供給源別

- 図 10:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(供給源別

- 図 11:2025 年から 2035 年までの世界市場の前年比成長率(%)予測

- 図 12:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)分析

- 図 13:2020 年から 2035 年までの用途別世界市場規模(百万トン)分析

- 図 14:用途別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 15:用途別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 16:2025 年から 2035 年までの世界市場の魅力(供給源別)

- 図 17:用途別グローバル市場の魅力、2025 年から 2035 年

- 図 18:地域別グローバル市場の魅力、2025 年から 2035 年

- 図 19:北米市場価値(百万米ドル)のソース別、2025 年から 2035 年

- 図 20:2025 年から 2035 年までの用途別北米市場規模(百万米ドル

- 図 21:2025 年から 2035 年までの国別北米市場規模(百万米ドル

- 図 22:2020 年から 2035 年までの国別北米市場規模(百万米ドル)分析

- 図 23:2020 年から 2035 年までの北米市場規模(百万トン)の分析(国別

- 図 24:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 26:2020 年から 2035 年までの北米市場価値(百万米ドル)の分析(ソース別

- 図 27:2020 年から 2035 年までの北米市場量(百万トン)の分析(ソース別

- 図 28:2025 年から 2035 年までの北米市場における原産地別市場価値シェア(%)および BPS 分析

- 図 29:2025 年から 2035 年までの北米市場における原産地別前年比成長率(%)予測

- 図 30:2020 年から 2035 年までの北米市場における用途別市場価値(百万米ドル)分析

- 図 31:2020 年から 2035 年までの北米市場規模(百万トン)用途別分析

- 図 32:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析用途別

- 図 33:2025 年から 2035 年までの北米市場の前年比成長率(%)予測用途別

- 図 34:2025 年から 2035 年までの北米市場の魅力(供給源別)

- 図 35:2025 年から 2035 年までの北米市場の魅力(用途別)

- 図 36:2025 年から 2035 年までの北米市場の魅力(国別)

- 図 37:2025 年から 2035 年までの中南米市場規模(百万米ドル)のソース別内訳

- 図 38:2025 年から 2035 年までの中南米市場規模(百万米ドル)の用途別内訳

- 図 39:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 40:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析

- 図 41:2020 年から 2035 年までの中南米市場規模(百万トン)の分析

- 図 42:2025 年から 2035 年までのラテンアメリカ市場価値シェア(%)および BPS 分析(国別

- 図 43:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

- 図 44:2020 年から 2035 年までのラテンアメリカ市場価値(百万米ドル)の分析(供給源別

- 図 45:2020 年から 2035 年までのラテンアメリカ市場規模(百万トン)の分析(供給源別

- 図 46:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(供給源別

- 図 47:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(供給源別

- 図 48:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の用途別分析

- 図 49:2020 年から 2035 年までのラテンアメリカ市場規模(百万トン)の用途別分析

- 図 50:2025 年から 2035 年までのラテンアメリカ市場における用途別市場価値シェア(%)および BPS 分析

- 図 51:2025 年から 2035 年までのラテンアメリカ市場における用途別前年比成長率(%)予測

- 図 52:2025 年から 2035 年までのラテンアメリカ市場の魅力度(供給源別)

- 図 53:2025 年から 2035 年までのラテンアメリカ市場の魅力(用途別

- 図 54:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 55:2025 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル、出所別

- 図 56:2025 年から 2035 年までの用途別西ヨーロッパ市場規模(百万米ドル

- 図 57:2025 年から 2035 年までの国別西ヨーロッパ市場規模(百万米ドル

- 図 58:2020 年から 2035 年までの国別西ヨーロッパ市場規模(百万米ドル)分析

- 図 59:2020 年から 2035 年までの西ヨーロッパの市場規模(百万トン)の国別分析

- 図 60:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS の国別分析

- 図 61:2025 年から 2035 年までの西ヨーロッパの市場の前年比成長率(%)の予測

- 図 62:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の分析(供給源別

- 図 63:2020 年から 2035 年までの西ヨーロッパ市場規模(百万トン)の分析(供給源別

- 図 64:2025 年から 2035 年までの西ヨーロッパ市場シェア(%)および BPS 分析(供給源別

- 図 65:2025 年から 2035 年までの西ヨーロッパの市場の前年比成長率(%)予測(原料別

- 図 66:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)用途別分析

- 図 67:2020 年から 2035 年までの西ヨーロッパの市場量(百万トン)用途別分析

- 図 68:2025 年から 2035 年までの西ヨーロッパ市場における用途別市場価値シェア(%)および BPS 分析

- 図 69:2025 年から 2035 年までの西ヨーロッパ市場における用途別前年比成長率(%)予測

- 図 70:2025 年から 2035 年までの西ヨーロッパ市場の魅力度(供給源別)

- 図 71:2025 年から 2035 年までの用途別西ヨーロッパ市場の魅力

- 図 72:2025 年から 2035 年までの国別西ヨーロッパ市場の魅力

- 図 73:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の源別内訳

- 図 74:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の用途別内訳

- 図 75:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の国別内訳

- 図 76:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の分析(国別

- 図 77:2020 年から 2035 年までの東ヨーロッパの市場規模(百万トン)の分析(国別

- 図 78:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 79:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長率(%)予測(国別

- 図 80:2020 年から 2035 年までの東ヨーロッパ市場価値(百万米ドル)の分析(供給源別

- 図 81:2020 年から 2035 年までの東ヨーロッパ市場量(百万トン)の分析(供給源別

- 図 82:2025 年から 2035 年までの東ヨーロッパ市場における原産地別市場価値シェア(%)および BPS 分析

- 図 83:2025 年から 2035 年までの東ヨーロッパ市場における原産地別前年比成長率(%)予測

- 図 84:2020 年から 2035 年までの東ヨーロッパ市場における用途別市場価値(百万米ドル)分析

- 図 85:2020 年から 2035 年までの東ヨーロッパの市場規模(百万トン)用途別分析

- 図 86:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析用途別

- 図 87:2025 年から 2035 年までの東ヨーロッパの市場前年比成長率(%)予測用途別

- 図 88:2025 年から 2035 年までの東ヨーロッパ市場の魅力(供給源別

- 図 89:2025 年から 2035 年までの東ヨーロッパ市場の魅力(用途別

- 図 90:2025 年から 2035 年までの東ヨーロッパ市場の魅力(国別

- 図 91:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)源別

- 図 92:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)用途別

- 図 93:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)国別

- 図 94:南アジアおよび太平洋地域の市場価値(百万米ドル)の分析(国別、2020 年から 2035 年

- 図 95:南アジアおよび太平洋地域の市場規模(百万トン)の分析(国別、2020 年から 2035 年

- 図 96:南アジアおよび太平洋地域の市場価値シェア(%)および BPS の分析(国別、2025 年から 2035 年

- 図 97:南アジアおよび太平洋地域の市場、2025 年から 2035 年までの前年比成長率(%)予測

- 図 98:南アジアおよび太平洋地域の市場、2020 年から 2035 年までの市場規模(百万米ドル)の分析(供給源別

- 図 99:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万トン)の分析(供給源別

- 図 100:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(供給源別

- 図 101:南アジアおよび太平洋地域の市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 102:南アジアおよび太平洋地域の市場価値(百万米ドル)用途別分析、2020 年から 2035 年

- 図 103:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万トン)用途別分析

- 図 104:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析用途別

- 図 105:南アジアおよび太平洋地域の市場、用途別前年比成長率(2025 年から 2035 年)の予測

- 図 106:南アジアおよび太平洋地域の市場、供給源別魅力度(2025 年から 2035 年)

- 図 107:南アジアおよび太平洋地域の市場、用途別魅力度(2025 年から 2035 年)

- 図 108:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(国別)

- 図 109:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(ソース別)

- 図 110:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(用途別)

- 図 111:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)

- 図 112:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の分析

- 図 113:2020 年から 2035 年までの東アジアの市場規模(百万トン)の分析

- 図 114:2025 年から 2035 年までの東アジア市場価値シェア(%)および BPS 分析(国別

- 図 115:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(国別

- 図 116:2020 年から 2035 年までの東アジア市場価値(百万米ドル)の分析(供給源別

- 図 117:2020 年から 2035 年までの東アジア市場規模(百万トン)の分析(供給源別

- 図 118:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(供給源別

- 図 119:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(供給源別

- 図 120:2020 年から 2035 年までの東アジア市場規模(百万米ドル)用途別分析

- 図 121:2020 年から 2035 年までの東アジア市場規模(百万トン)用途別分析

- 図 122:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 用途別分析

- 図 123:2025 年から 2035 年までの東アジア市場における用途別前年比成長率(%)予測

- 図 124:2025 年から 2035 年までの東アジア市場の魅力(供給源別

- 図 125:2025 年から 2035 年までの東アジア市場の魅力(用途別

- 図 126:2025 年から 2035 年までの東アジア市場の魅力(国別

- 図 127:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)(ソース別

- 図 128:2025 年から 2035 年の中東・アフリカ市場規模(用途別、百万米ドル

- 図 129:2025 年から 2035 年の中東・アフリカ市場規模(国別、百万米ドル

- 図 130:2020 年から 2035 年の中東・アフリカ市場規模(国別、百万米ドル

- 図 131:2020 年から 2035 年の中東・アフリカ市場規模(百万トン)の分析(国別

- 図 132:2025 年から 2035 年の中東・アフリカ市場シェア(%)および BPS 分析(国別

- 図 133:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測(国別

- 図 134:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の分析(供給源別

- 図 135:2020 年から 2035 年までの中東・アフリカ市場規模(百万トン)の分析(供給源別

- 図 136:2025 年から 2035 年までの中東・アフリカ市場価値シェア(%)および BPS 分析(供給源別

- 図 137:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測(原料別

- 図 138:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)用途別分析

- 図 139:2020 年から 2035 年の中東・アフリカ市場規模(百万トン)用途別分析

- 図 140:2025 年から 2035 年の中東・アフリカ市場価値シェア(%)および BPS 分析用途別

- 図 141:2025 年から 2035 年までの用途別中東・アフリカ市場の前年比成長率(%)予測

- 図 142:2025 年から 2035 年までの中東・アフリカ市場の魅力(供給源別

- 図 143:2025 年から 2035 年までの用途別中東・アフリカ市場の魅力

- 図 144:2025 年から 2035 年の中東・アフリカ市場の魅力(国別)