❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

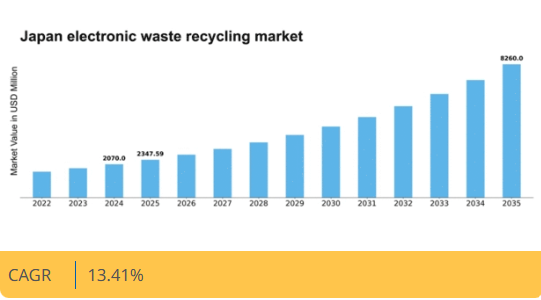

マーケットリサーチフューチャーの分析によると、電子廃棄物リサイクル市場の規模は2024年に20億7000万米ドルと推定された。電子廃棄物リサイクル市場は、2025年の23億4759万米ドルから2035年までに82億6000万米ドルへ成長し、予測期間(2025年~2035年)において13.4%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の電子廃棄物リサイクル市場は、規制強化と技術進歩を原動力に成長が見込まれています。

- リサイクル効率の向上を目的とした、堅固な規制枠組みの強化が進んでいます。

- リサイクルプロセスの技術進歩により、有価物の回収率向上が促進されています。

- 特に都市部において、消費者のリサイクル活動への意識と参加が高まっています。

- 政府の取り組みと高まる環境問題への懸念が、市場成長を推進する主要な要因である。

日本の電子廃棄物リサイクル市場

CAGR

13.41%

市場規模と予測

2024年市場規模2070.0 (百万米ドル)2035年市場規模8260.0 (百万米ドル)CAGR (2025 – 2035)13.41%

主要企業

Sims Limited (AU), Umicore (BE), Electronic Recyclers International (US), Veolia (FR), Stena Recycling (SE), Enviro-Hub Holdings Ltd (SG), E-Waste Systems Inc (US), GEEP (CA), AER Worldwide (US)

日本の電子廃棄物リサイクル市場の動向

日本の電子廃棄物リサイクル市場は、環境意識の高まりと厳格な規制により顕著な変革を経験している。政府はリサイクル率の向上と埋立廃棄物の削減を目的とした政策を実施している。この規制枠組みは消費者と企業の双方にリサイクル活動への積極的な参加を促している。その結果、電子機器の責任ある廃棄処理への重視が高まっており、全国で回収拠点やリサイクル施設の増加に表れている。さらに、リサイクルプロセスの技術進歩により、廃棄電子機器からの有価資源の回収効率と回収率が向上している。規制の影響に加え、消費者の行動も持続可能性へと移行している。多くの個人が環境への影響を強く意識するようになり、環境に配慮した廃棄方法への需要が高まっています。この傾向は、電子廃棄物リサイクルの利点を周知する啓発キャンペーンによってさらに後押しされています。政府機関、民間企業、非営利団体の連携により、電子廃棄物管理のためのより強固なインフラが構築されつつあります。全体として、日本が廃棄物管理において持続可能な実践と革新的な解決策を優先し続ける中、電子廃棄物リサイクル市場は成長の兆しを見せています。

規制枠組みの強化

日本政府は電子廃棄物のリサイクル率向上を義務付ける包括的な規制枠組みを確立した。これには製造業者に対する製品廃棄・リサイクルの厳格なガイドラインが含まれ、サプライチェーン全体での責任ある実践を促進している。

リサイクル技術の進歩

リサイクル技術の革新により、電子廃棄物からの材料回収効率が大幅に向上している。貴重な金属や部品を抽出する先進的な手法が開発され、収益性向上だけでなく環境負荷の低減にも寄与している。

消費者の意識と参加

電子機器リサイクルの重要性に対する消費者の意識が顕著に高まっている。教育施策が責任ある廃棄方法を促進し、リサイクルプログラムへの参加拡大と持続可能な消費行動への転換を導いている。

日本の電子廃棄物リサイクル市場を牽引する要因

高まる環境問題への関心

日本国民の環境問題への関心の高まりが、電子廃棄物リサイクル市場を推進している。電子廃棄物が環境に及ぼす有害な影響への認識が増すにつれ、消費者は古い電子機器をリサイクルする傾向が強まっている。報告によれば、日本人の約70%が電子廃棄物による汚染を懸念しており、これがリサイクル活動の急増につながっている。この高まる意識により、個人と企業の双方が環境に優しい廃棄方法を求めるようになり、リサイクルサービスの需要が押し上げられています。さらに、リサイクルの重要性について国民を啓発する政府のキャンペーンもこの傾向を後押ししています。その結果、より多くの個人が責任あるリサイクル活動に参加するにつれ、電子廃棄物リサイクル市場は持続的な成長を遂げる可能性が高いです。

リサイクルの経済的インセンティブ

経済的要因が日本の電子廃棄物リサイクル市場の構造をますます形作っている。原材料コストの上昇により、メーカーはコスト効率の良い代替手段として再生材料を求めるようになった。2025年には銅や金などの特定金属の価格が30%以上急騰し、リサイクルの魅力を高めている。さらに、地方自治体は企業や消費者に対し、補助金や税制優遇措置など電子廃棄物リサイクルの経済的インセンティブを提供している。こうした経済的優遇策はリサイクルプログラムへの参加を促進するだけでなく、電子廃棄物リサイクル市場の成長を刺激する。再生材料への需要が持続的に高まる中、経済的必要性と環境責任の両面から市場は拡大する見込みである。

政府の取り組みと政策

日本の電子廃棄物リサイクル市場は、持続可能な廃棄物管理を促進する政府の施策に大きく影響を受けています。日本政府は電子廃棄物のリサイクルと適切な処分を奨励するため、様々な政策を実施しています。例えば「家電リサイクル法」は、特定家電のリサイクルについて製造業者に責任を負わせることを義務付けており、これによりリサイクル率が向上しました。2023年には回収された家電製品の約80%がリサイクルされ、これらの政策の有効性が示された。さらに政府はリサイクル施設への資金支援を行い、電子廃棄物処理能力を強化している。この積極的な取り組みは埋立廃棄物の削減に寄与するだけでなく、循環型経済を促進し、電子廃棄物リサイクル市場の成長を牽引している。

企業の社会的責任(CSR)の取り組み

企業の社会的責任(CSR)の取り組みは、日本企業の間でますます普及しており、電子廃棄物リサイクル市場に大きな影響を与えています。多くの企業が、CSR戦略の一環として、責任ある電子廃棄物処理を含む持続可能な慣行を採用しています。この変化は、環境に優しい慣行に対する消費者の期待と、ブランド評判を高めたいという願望によって推進されています。2025年までに、日本の主要企業の60%以上が電子廃棄物リサイクルプログラムを導入すると推定されている。これらの取り組みは環境持続可能性に貢献するだけでなく、市場における競争優位性も生み出す。責任ある電子廃棄物管理の重要性を認識する企業が増えるにつれ、電子廃棄物リサイクル市場は企業とリサイクル施設間の連携強化の恩恵を受け、より持続可能なエコシステムが育まれる可能性が高い。

リサイクルプロセスにおける技術革新

技術進歩は、日本の電子廃棄物リサイクル市場の効率向上に重要な役割を果たしている。自動選別システムや高度な破砕技術などの革新により、電子廃棄物からの有価物回収率が向上した。例えば、AI駆動型選別技術の導入により材料分離精度が向上し、リサイクル業者は電子廃棄物から最大95%の金属を回収可能となった。これは環境負荷を軽減するだけでなく、リサイクルの経済的実現可能性を高めています。さらに、湿式冶金プロセスなどの新たなリサイクル手法の開発により、環境負荷を最小限に抑えながら貴金属の抽出が可能になりました。こうした技術の進化が続くことで、電子廃棄物リサイクル市場のさらなる成長が促進され、効率性と持続可能性が向上すると期待されています。

市場セグメントの洞察

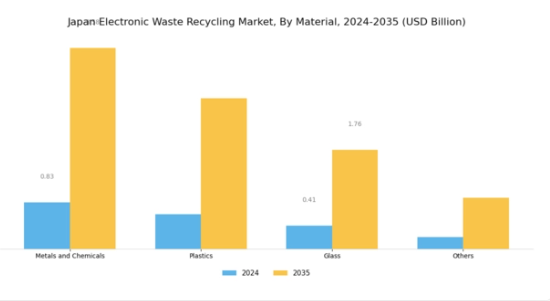

電子廃棄物リサイクル市場における材料別展望

日本の電子廃棄物リサイクル市場は、持続可能な廃棄物管理手法への重視の高まりを反映した多様な材料見通しを包含している。この状況下で、金属・化学物質、プラスチック、ガラス、その他といった重要な構成要素が各々、リサイクルバリューチェーンの強化において重要な役割を果たしている。環境持続可能性と資源回収への日本の取り組みは、電子廃棄物由来の金属・化学物質を特に重視している。これらの材料には貴金属が含まれることが多く、効果的に回収され新たな製造プロセスで再利用可能だからである。

同国の先進的なリサイクル技術は効率的な回収率を促進し、このセグメントの事業成功を牽引している。電子廃棄物由来のプラスチックは、多様なポリマータイプが関与するため課題と機会の両面を有する。プラスチック汚染への意識が高まる中、環境影響を最小化しつつプラスチック部品を効果的にリサイクルする革新的手法が生まれている。一方、電子廃棄物のガラス成分は、原材料依存度の低減と循環型経済への貢献において重要な役割を果たすと認識されている。日本の製造業者は電子機器からのガラス基板再利用の重要性を頻繁に強調しており、これがセクターの持続可能性プロファイルをさらに高めている。

加えて「その他」カテゴリーには多様な材料が含まれ、これらがリサイクルエコシステムに貢献している。新興技術はこれらの材料回収効率の向上を約束している。電子廃棄物管理を優先する日本の規制枠組みは、これらの分野の成長に必要な推進力を提供している。この枠組みは、電子廃棄物の適切な処分とリサイクルに関する厳格なガイドラインによって支えられており、市場が説明責任と持続可能性の原則を遵守することを保証している。その結果、日本の電子廃棄物リサイクル市場のセグメンテーションは、責任ある資源管理と環境管理への確固たる取り組みを反映しており、循環型経済に大きく貢献し得る実践を促進している。

電子廃棄物リサイクル市場の情報源に関する洞察

日本の電子廃棄物リサイクル市場は、電子廃棄物の発生量に寄与する様々な要因により著しい成長を遂げてきた。高い生活水準と日常生活における電子機器の普及を考慮すると、家電製品が相当な割合を占める。また、急速な技術進歩と消費者の頻繁な機種更新により、娯楽用家電セグメントも重要な役割を担っている。加えて、企業や個人が競争力を維持するために旧式技術を絶えず更新するため、IT・通信分野も依然として顕著な存在である。

医療機器も相当量の電子廃棄物を発生させており、医療機器の更新頻度が高い日本の先進的な医療システムを反映している。「その他」カテゴリーは様々な電子製品を包括し、リサイクル対象となる品目の多様性を示している。この市場セグメントの全体的な傾向としては、持続可能性への意識の高まりとリサイクル技術の向上が見られ、電子廃棄物処理規制やより良いリサイクル手法への資金投資といった課題に対処しつつ、革新的なリサイクルソリューションの機会創出や電子廃棄物管理への市民参加拡大が進んでいる。

主要プレイヤーと競争環境

日本の電子廃棄物リサイクル市場は、規制圧力の高まりと消費者の持続可能性意識の向上を背景に、ダイナミックな競争環境が特徴である。主要プレイヤーは、イノベーションと業務効率を重視した戦略を積極的に推進している。Sims Limited(オーストラリア)、Umicore(ベルギー)、Veolia(フランス)などの企業は最前線に立ち、先進技術と戦略的提携を活用してサービス提供を強化している。持続可能性と技術進歩へのこの集合的焦点が、環境に優しい実践と資源回収をますます重視する競争環境を形成している。

事業戦略面では、事業活動の現地化とサプライチェーン最適化が極めて重要である。市場は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし、主要企業が運営基準と持続可能性実践のベンチマークを設定しているため、その影響力は大きい。競争構造は進化を続けており、電子廃棄物管理がもたらす課題に対処するため、主要プレイヤー間の連携が重視されている。

2025年10月、シムズ・リミテッド(オーストラリア)は、電子廃棄物からの希土類金属回収率向上を目的とした新リサイクル技術開発のため、大手テクノロジー企業との提携を発表した。この戦略的動きは、同社をリサイクル分野のイノベーターとして位置付け、市場シェアと業務効率の向上につながる可能性があり、競争優位性の強化が期待される。

2025年9月、ウミコア(ベルギー)は日本の現地リサイクル施設を買収し事業拡大を図った。これにより電子廃棄物処理能力の強化が期待される。この買収は同社の地域展開へのコミットメントを示すと同時に、サプライチェーン能力の強化と持続可能なリサイクルソリューションへの需要増大への対応という戦略的アプローチを反映している。

2025年8月、ヴェオリア(フランス)は電子廃棄物の収集・処理を効率化する新デジタルプラットフォームを立ち上げた。この取り組みは、業務効率と顧客エンゲージメントの向上を目指すものであり、リサイクル業界におけるデジタル変革の重要性を強調している。技術と業務の統合により、ヴェオリアはサービス提供の強化と市場での地位向上を図ると見込まれる。

2025年11月現在、電子廃棄物リサイクル市場の主な動向として、デジタル化・持続可能性への顕著な移行、および業務への人工知能統合が挙げられる。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業を促進している。今後、競争上の差別化は技術革新とサプライチェーンの信頼性重視へと進化し、従来の価格競争から脱却すると予想される。この変化は、イノベーションと持続可能性が市場リーダーシップを定義する上で最重要となる未来を示唆している。

業界動向

日本の電子廃棄物リサイクル市場では、リサイクル率向上と電子廃棄物処理インフラの改善を目的とした取り組みを中心に、近年著しい進展が見られる。パナソニック株式会社やソニー株式会社などの企業は、持続可能な実践の推進に積極的に関与している。日本政府が循環型経済アプローチに向けて野心的な目標を設定し、効果的なリサイクルソリューションの需要を牽引しているため、市場は成長が見込まれる。2023年9月、日立製作所はダイキアクシスとの提携を発表し、リサイクル能力の強化と電子廃棄物の効率的な管理を図った。

さらに2023年8月には、日本電気(NEC)と日本電力(JPower)が電子廃棄物からのエネルギー回収に関する協業計画を公表し、日本の持続可能性目標への貢献をさらに推進した。電子廃棄物リサイクル関連企業の市場評価額は着実に上昇しており、エコビジネスホールディングスと富士通がイノベーションをリードしている。日本政府が導入した最近の規制は、リサイクルと責任ある廃棄の重要性を強調しており、地域企業に好影響を与えている。2022年に確認された最新の変更は、運用基準に影響を与え、投資を促進し、東芝株式会社やワステランド株式会社のような企業が新たな市場需要に効果的に適応するのを支援している。

将来展望

日本の電子廃棄物リサイクル市場 将来展望

日本の電子廃棄物リサイクル市場は、規制支援、技術進歩、消費者意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)13.41%で成長が見込まれています。

新たな機会は以下の分野にあります:

- 効率的なリサイクルプロセスを実現する自動選別技術の開発

- 回収・処理を効率化するリバースロジスティクスネットワークの拡大

- デバイスからのレアアース金属リサイクルに向けた技術企業との提携

- デバイスからの希土類金属リサイクルに向けた技術企業との提携。

2035年までに市場は堅調な成長を達成し、持続可能な実践におけるリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本電子廃棄物リサイクル市場 ソース別展望

- 家電製品

- 娯楽・民生用電子機器

- IT・通信機器

- 医療機器

- その他

日本電子廃棄物リサイクル市場 素材別展望

- 金属・化学品

- プラスチック

- ガラス

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 半導体・電子機器、材料別(百万米ドル)

- 4.1.1 金属および化学品

- 4.1.2 プラスチック

- 4.1.3 ガラス

- 4.1.4 その他

- 4.2 半導体・電子機器、用途別(百万米ドル)

- 4.2.1 家電製品

- 4.2.2 娯楽・民生用電子機器

- 4.2.3 IT・通信

- 4.2.4 医療機器

- 4.2.5 その他 5

- 4.1 半導体・電子機器、材料別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・エレクトロニクス分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 半導体・エレクトロニクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シムズ・リミテッド(オーストラリア)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ユミコア(ベルギー)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 エレクトロニック・リサイクラーズ・インターナショナル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ヴェオリア(フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ステナ・リサイクリング(スウェーデン)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 エンビロハブ・ホールディングス株式会社(SG)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 イー・ウェイスト・システムズ社(US)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 GEEP(カナダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 AER Worldwide(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シムズ・リミテッド(オーストラリア)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(材料別)

- 6.3 日本市場分析(供給源別)

- 6.4 半導体・電子機器の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 半導体・電子機器のDRO分析

- 6.7 半導体・電子機器の推進要因影響分析

- 6.8 半導体・電子機器の抑制要因影響分析

- 6.9 供給/バリューチェーン:半導体・電子機器

- 6.10 材料別半導体・電子機器、2024年(%シェア)

- 6.11 材料別半導体・電子機器、2024年~2035年(百万米ドル)

- 6.12 半導体・エレクトロニクス、供給源別、2024年(%シェア)

- 6.13 半導体・エレクトロニクス、供給源別、2024年~2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 材料別、2025-2035年(百万米ドル)

- 7.2.2 供給源別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境