❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

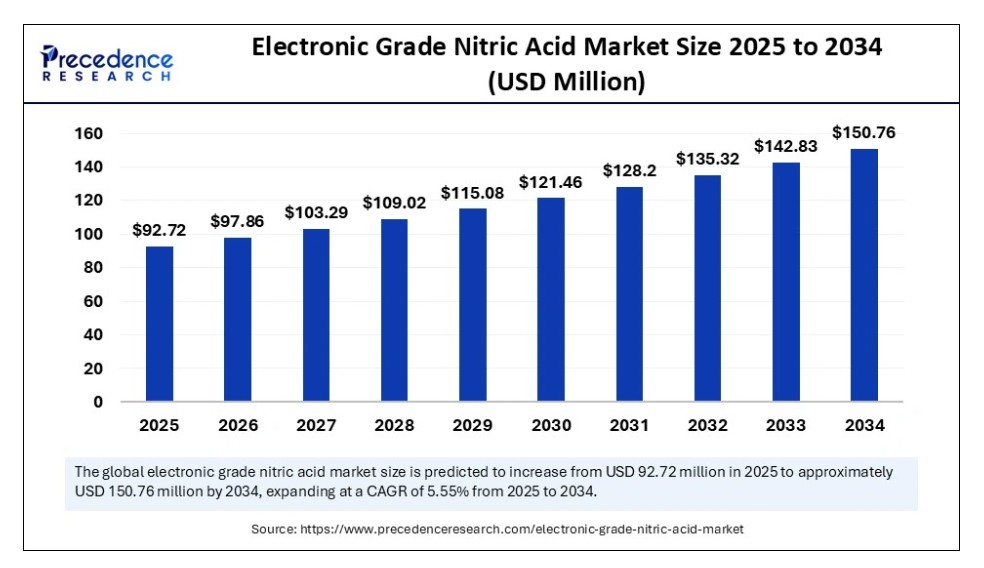

2024年の世界的な電子グレード硝酸市場規模はUSD 87.84百万ドルに達し、2025年にはUSD 92.72百万ドルに増加し、2034年までに約USD 150.76百万ドルに達すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は5.55%で拡大すると見込まれています。半導体および電子機器の生産増加と継続的な技術革新が、市場の成長を後押しすると予想されます。

電子グレード硝酸市場 主要ポイント

- 売上高ベースで、電子グレード硝酸市場は2025年に$92.72百万ドルと評価されています。

- 2034年までに$150.76百万ドルに達すると予測されています。

- 2025年から2034年までの期間、市場は年平均成長率(CAGR)5.55%で成長すると予想されています。

- アジア太平洋地域は2024年に40%の最大のシェアを占め、電子グレード硝酸市場を支配しています。

- 北米は2025年から2034年までの期間において、市場で最も高いCAGRで拡大すると予想されています。

- 製品タイプ別では、ELグレードセグメントが2024年に51%の最大の市場シェアを占めています。

- 製品タイプ別では、VLグレードセグメントが2025年から2034年までの期間で最も高いCAGR(5.94%)で成長すると予測されています。

- 用途別では、半導体セグメントが2024年に57%の主要な市場シェアを占めました。

- 用途別では、太陽光発電セグメントが予測期間中に5.95%の著しいCAGRで成長すると予測されています。

人工知能が電子グレード硝酸産業を再定義する

人工知能は、電子グレード硝酸の市場に革新的な変革をもたらし、この超高純度化学品の製造、試験、展開方法を再定義しています。AIを活用した予測分析は、製造業者らが酸の精製プロセスを最適化し、不純物を10億分の1のレベルまで削減する前例のない一貫性を実現しています。機械学習アルゴリズムは品質管理を効率化し、生産条件のリアルタイム監視を可能にし、潜在的な汚染や非効率性を事前に特定します。半導体工場では、AIが硝酸の最適な使用パターンを決定し、廃棄物を最小限に抑え、収率を向上させます。このAIのインテリジェントな統合は、生産性を向上させるだけでなく、化学業界と電子業界の持続可能性目標とも一致しています。

アジア太平洋地域電子グレード硝酸市場規模と成長予測(2025年~2034年)

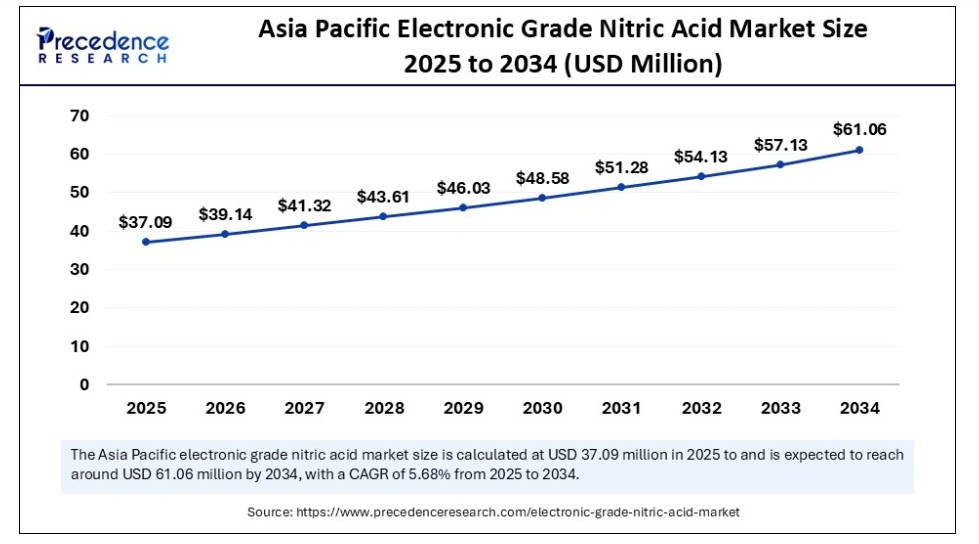

アジア太平洋地域の電子グレード硝酸市場規模は2024年にUSD 35.14百万ドルを記録し、2034年までに約USD 61.06百万ドルに達すると予測されています。2025年から2034年までの年平均成長率(CAGR)は5.68%と推計されています。

なぜアジア太平洋地域は2024年に電子グレード硝酸市場を支配したのか?

アジア太平洋地域は2024年に最大の売上高シェア40%を占め、市場を支配しました。これは主に電子機器の生産増加が要因です。同地域は世界最先端の大規模な電子機器と半導体製造拠点の拠点となっています。中国、韓国、台湾、日本などは、TSMC、サムスン、SMICなどの主要なファウンドリを擁し、ウェハの洗浄やエッチングに極高純度化学品(ELグレードやVLグレードの硝酸)を必要とするグローバルなチップ生産の基盤となっています。

中国は「Made in China 2025」イニシアチブの下で半導体自給率向上に積極的に投資しており、韓国は半導体拡張計画に数十億ドルを投入しています。台湾は論理チップ製造で引き続き主導的地位を維持し、需要に大きく貢献しています。さらに、この地域は化学品サプライヤーの充実したエコシステム、競争力のある労働力、効率的な物流網を擁し、危険な超高純度物質のジャストインタイム供給を支えています。アジア太平洋地域は、太陽光発電(PV)アプリケーションにおける硝酸の需要を牽引する太陽光発電製造でもリードしています。同地域の比類ない規模、政府支援、技術的優位性は、グローバル市場での継続的なリーダーシップを確固たるものにしています。

北米の急速な成長を後押しする要因は何か?

北米は今後数年間で最も高い年平均成長率(CAGR)を記録すると予想されています。これは主に、地域企業がサプライチェーンの確保とアジア依存度の削減を目的とした戦略的動きが要因です。CHIPS and Science Actの成立により、米国政府は国内半導体生産に数十億ドルを投資し、インテル、TSMC(アリゾナ州)、サムスン(テキサス州)などの大手企業が先進的なファブ建設を推進しています。この急速な拡大には、電子グレードの化学品(硝酸を含む)の現地調達と安定供給が不可欠です。新規ファブが稼働を開始するに伴い、特に先進ノードの製造とパッケージングに用いられるELグレードとVLグレードの超高純度化学品の需要が急増すると予想されます。

さらに、北米ではクリーンエネルギーの復興が進んでおり、太陽光発電の採用を促進する強力な連邦政府のインセンティブが導入されています。これにより、PVセル製造用の硝酸の需要が刺激されており、特に米国が気候目標達成のため国内太陽光発電の拡大を目指す中で、その需要はさらに高まっています。歴史的に超純粋化学品の輸入に依存してきた北米の化学企業は、現在地域内の生産能力強化に投資しており、これにより北米は最も急速に成長する地域となり、長期的な潜在力を有しています。

欧州が市場で注目される要因は何か?

欧州は、高度な研究開発能力、厳しい環境規制、技術的自立への重視から、著しい成長が見込まれる地域とされています。ドイツ、フランス、オランダなどの主要国には、ASMLなどの主要な半導体製造装置メーカーや、高機能化学品を求める電子機器企業が拠点を置いています。欧州連合(EU)は、EUチップス法を通じて半導体産業を支援しており、製造能力の拡大とグローバルサプライチェーンへの依存度低減に数十億ユーロを投入しています。

欧州の半導体生産規模はアジア太平洋地域に及ばないものの、品質、持続可能性、精度への重点が、特殊化学品産業における強固な基盤を築いています。欧州はグリーン化学と環境配慮型生産においてもリードしており、電子グレード硝酸の持続可能な製造に対する需要増加と一致しています。さらに、ドイツとスペインを中心に急成長する太陽光発電セクターが、安定した需要を継続的に生み出しています。欧州は最大の消費地域ではありませんが、イノベーションとハイエンド応用開発における戦略的役割から、グローバル市場において価値ある成長市場として位置付けられています。

市場概要

電子グレード硝酸市場は、半導体および電子産業の重要なセグメントであり、精密部品の製造に不可欠な超高純度化学品が求められています。技術が進歩するにつれ、チップ製造、ディスプレイ技術、太陽電池などにおける高純度材料の需要が継続的に増加しています。市場は、高性能半導体、スマートフォン、太陽電池の需要拡大を背景に、堅調な成長を遂げています。

電気自動車(EV)と5Gインフラの普及も、超純粋化学品の需要を後押ししています。電子部品の需要増加も市場成長に寄与しています。主要企業は、垂直統合、生産能力の拡大、精製技術革新に注力し、競争力を維持しています。デジタル化が深化する中、電子グレード硝酸は基盤化学品として位置付けられ、AIを活用した技術革新がその役割を未来へ拡大しています。

電子グレード硝酸市場の市場動向はどのようなものですか?

- 超超高純度基準への移行: チップノードが5nm未満のレベルに縮小する中、汚染に対する許容度はゼロです。この傾向は、製造メーカーを超超高純度硝酸への移行と、厳格な品質要件を満たすための高度な精製システムへの投資へと駆り立てています。

- AIを活用したプロセス最適化: AIと自動化は、硝酸の製造および応用プロセスを監視・制御するためにますます活用されています。これらの技術は一貫性を向上させ、廃棄物を削減し、予測メンテナンスを可能にすることで、ファブのダウンタイムを短縮し、運用効率を向上させます。

- 持続可能性とグリーン化学:環境規制とESG目標が、より環境に優しい生産方法への関心を高めています。製造メーカーは、エネルギー消費の最小化と廃棄物硝酸の回収・再利用を模索し、グローバルな持続可能性目標と一致させています。

- 地政学的影響とサプライチェーンのローカル化:貿易摩擦とグローバルなチップ不足は、各国が半導体サプライチェーンのローカル化を推進しています。この変化は、政府が補助金や政策インセンティブで国内チップ生産を支援する中、電子グレード化学品(硝酸を含む)の地域的な需要急増を引き起こしています。

- 戦略的提携と生産能力拡大:主要な化学企業は半導体企業と戦略的提携を結び、主要な製造拠点近郊で生産能力を拡大しています。これにより、安定した供給を確保し、重要な製造工程におけるジャストインタイム納品ニーズに対応しています。

市場動向

成長要因

半導体需要の急増

高度な電子機器、特に半導体に対する需要の増加が、電子グレード硝酸市場の成長の主要な原動力となっています。この需要の急増は、5Gネットワーク、電気自動車、人工知能ハードウェア、太陽光発電などの再生可能エネルギーソリューションを含む、さまざまな技術の急速な拡大によってさらに後押しされています。これらの各セクターは、製造プロセスにおける効率性と製品信頼性を確保するために、高品質の電子グレード硝酸の使用を必要としています。

より小型で高性能なデバイスへの傾向は、エッチング、洗浄、ウェハ製造などの critical プロセスに不可欠な高純度化学品の需要を増加させています。AIチップ、5G、および インターネット・オブ・シングス(IoT)に牽引される半導体製造のグローバルなブームは、電子グレード硝酸のような超純度化学品の需要を大幅に増加させています。ファウンドリは、特にアジア太平洋地域と米国で拡大を続けており、この重要なエッチング剤と洗浄剤の消費量が増加しています。

制約

高コストと複雑な製造プロセス

電子グレードの硝酸市場は、製造に影響を与える重大な課題に直面しています。超純度硝酸の製造に伴う複雑さは特に顕著です。厳格な精製プロセス、精密な取り扱い要件、完全な汚染防止を要する物流など、これらの要因が製造コストの急上昇を招いています。さらに、すべての地域がこれらの厳格な製造基準を継続的に満たすための技術的進歩やインフラ整備を保有しているわけではありません。これにより、限られた専門サプライヤーへの依存が高まり、供給の不安定化や価格変動のリスクが生じます。

製造問題に加え、市場は厳しい規制遵守要件や危険物輸送に伴う内在的なリスクといった外部要因にも直面しています。さらに、原材料価格の変動性という複雑さが加わります。原材料価格は、グローバルなサプライチェーンや需要の変動により大幅に変動する可能性があります。これらの複合的な課題は、市場参入を目指す新規参入企業にとって障壁となるだけでなく、既に市場に参入している中小企業のスケーラビリティを阻害し、成長可能性と競争力を制限します。

機会

持続可能性と技術革新への注目

持続可能な製造実践への注目が高まる中、環境に優しい生産方法の必要性が増しています。厳格な環境規制と規制圧力により、製造企業は化学処理を最小限に抑えるクローズドループシステムを含む、よりクリーンな生産技術を採用するよう迫られています。その結果、製造企業は生産における持続可能性を維持するための先進技術を採用しています。AIの革新は、電子グレード硝酸市場に大きな成長機会をもたらします。AIは効率性を向上させるだけでなく、運営コストの削減にもつながります。

グリーン化学ソリューションとスマートファクトリーの開発に積極的に投資する企業は、環境意識の高い顧客を引き付けつつ、ますます厳格化するグローバル規制に準拠できるでしょう。さらに、新興経済国における先進ディスプレイ技術とマイクロエレクトロニクスの市場拡大は、超純硝酸のサプライヤーにとって大きな未開拓の潜在性を示しています。この市場環境の変革は、持続可能な実践と技術革新の相乗効果を浮き彫りにし、環境配慮型イニシアチブが将来の業界動向を形作る上で果たす重要な役割を強調しています。

製品タイプ別洞察

なぜELグレードセグメントが2024年に市場を支配したのか?

ELグレードセグメントは、2024年に電子グレード硝酸市場で最大のシェア51%を占めました。これは主に、その期待される純度と敏感な半導体プロセスとの相性によるものです。EL(電子グレード)硝酸は、純度基準を満たすか上回るため、シリコンウェハの洗浄、有機残留物の除去、製造工程での汚染防止に最適です。主要な半導体メーカーは、このグレードを採用することで、高いチップ収率と欠陥の最小化を実現しています。チップアーキテクチャがより複雑で精密になるにつれ、ELグレード硝酸の使用は先進的なファブにおける不可欠な基準となり、セグメントの成長を後押ししています。

一方、VL(Very Large-Scale Integration)グレードセグメントは、電子部品の小型化と超高性能集積回路への移行を背景に、今後最も高い年平均成長率(CAGR)5.94%で成長すると予測されています。VLグレードの硝酸は、AIチップや量子コンピューティングハードウェアなどの最先端マイクロファブリケーションと新興技術において、超清潔な環境が不可欠な分野で用いられています。セグメントの成長はさらに、ナノテクノロジーと次世代チップ設計への投資増加に起因しています。特に、グローバルな技術需要に対応するため新規ファブを建設する地域での投資が顕著です。精製技術とコスト効率の良い生産方法の革新も、VLグレードの普及を後押ししています。

アプリケーションインサイト

2024年に電子グレード硝酸市場で半導体セグメントが支配的となった要因は?

2024年に半導体セグメントは57%の最大のシェアで市場を支配しました。これは主に、電子グレード硝酸が半導体製造における重要な役割を果たしているためです。電子グレード硝酸は、ウェハ表面の事前処理、エッチング、洗浄に不可欠です。デバイスノードが5nm未満の領域に縮小するにつれ、超純粋な化学品の需要がますます重要になっています。硝酸は、シリコンウェハから微小な汚染物質を除去するRCA洗浄プロセスにおいて、他の試薬と組み合わせて使用されます。米国、EU、アジア太平洋地域における政府支援のイニシアチブの下で、半導体製造施設への大規模なグローバル投資が、電子グレード硝酸の需要を後押ししています。

太陽光発電セグメントは、再生可能エネルギーへの世界的な移行とカーボンニュートラル目標の推進により、予測期間中に5.95%の年平均成長率(CAGR)で成長すると予想されています。太陽光発電(PV)セルの製造では、シリコンウェハの表面洗浄とテクスチャリングに硝酸が使用され、光吸収を向上させます。太陽光パネルの効率が重要視される中、メーカーは性能と耐久性を向上させるため、高純度材料への移行を進めています。インド、東南アジア、アフリカなどの新興市場は太陽光発電インフラを急速に拡大しており、需要の増加に寄与しています。さらに、政府の補助金やグリーンエネルギーインセンティブが世界的な太陽光発電の採用を後押ししており、このセグメントは主要な成長領域となっています。

電子グレード硝酸市場企業

- Mitsubishi Chemical Corporation

- Everest Kanto Cylinder

- BASF SE

- Columbus Chemicals

- UBE Corporation

- T. N. C. Industrial

- KMG Electronic Chemicals

- EuroChem

- Asia Union Electronic Chemicals

- Juhua Group

- Everest Kanto Cylinder

- KMG Electronic Chemicals

- Suzhou Crystal Clear Chemical Co., Ltd.

- thyssenkrupp Uhde

最近の動向

- 2024年12月、グラーパ・アゾティ・プルワフは硝酸製造設備の5番目のラインを稼働開始しました。この5番目のラインは、硝酸製造と関連施設の近代化・拡張プロジェクトの一環であり、硝酸製造の効率を向上させます。

レポートでカバーされるセグメント

製品タイプ別

- ELグレード

- VLグレード

- ULグレード

- SLグレード

用途別

- 半導体

- 太陽光発電

- LCDパネル

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章 COVID-19が電子グレード硝酸市場に与える影響

5.1. COVID-19の現状:電子グレード硝酸産業への影響

5.2. COVID-19の影響評価:産業への影響

5.3. COVID-19の影響:主要な政府政策

5.4. COVID-19の現状における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 市場シェア/ポジショニング分析

7.1.2. 主要企業の採用戦略

7.1.3. ベンダー動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバル電子グレード硝酸市場(製品タイプ別)

8.1. 電子グレード硝酸市場売上高と出荷量(製品タイプ別)

8.1.1 ELグレード

8.1.1.1. 市場売上高と販売量予測

8.1.2. VLグレード

8.1.2.1. 市場売上高と販売量予測

8.1.3. ULグレード

8.1.3.1. 市場売上高と販売量予測

8.1.4. SLグレード

8.1.4.1. 市場売上高と販売量予測

第9章. グローバル電子グレード硝酸市場、用途別

9.1. 電子グレード硝酸市場売上高と販売量、用途別

9.1.1. 半導体

9.1.1.1. 市場売上高と販売量予測

9.1.2. 太陽光発電

9.1.2.1. 市場売上高と販売量予測

9.1.3. LCDパネル

9.1.3.1. 市場売上高と販売量予測

9.1.4. その他

9.1.4.1. 市場売上高と販売量予測

第10章. グローバル電子グレード硝酸市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 製品タイプ別市場売上高と販売量予測

10.1.2. 用途別市場売上高と販売量予測

10.1.3. アメリカ合衆国

10.1.3.1. 製品タイプ別市場売上高と販売量予測

10.1.3.2. 用途別市場売上高と販売量予測

10.1.4. 北米その他

10.1.4.1. 製品タイプ別市場売上高と販売量予測

10.1.4.2. 用途別市場売上高と販売量予測

10.2. ヨーロッパ

10.2.1. 市場売上高と販売量予測(製品タイプ別)

10.2.2. 市場売上高と販売量予測(用途別)

10.2.3. イギリス

10.2.3.1. 市場売上高と販売量予測(製品タイプ別)

10.2.3.2. 市場売上高と販売量予測(用途別)

10.2.4. ドイツ

10.2.4.1. 市場売上高と出荷量予測(製品タイプ別)

10.2.4.2. 市場売上高と出荷量予測(用途別)

10.2.5. フランス

10.2.5.1. 市場売上高と出荷量予測(製品タイプ別)

10.2.5.2. 市場売上高と出荷量予測(用途別)

10.2.6. 欧州その他

10.2.6.1. 製品タイプ別市場売上高と販売量予測

10.2.6.2. 用途別市場売上高と販売量予測

10.3. アジア太平洋地域

10.3.1. 製品タイプ別市場売上高と販売量予測

10.3.2. 用途別市場売上高と販売量予測

10.3.3. インド

10.3.3.1. 市場売上高と出荷量予測、製品タイプ別

10.3.3.2. 市場売上高と出荷量予測、用途別

10.3.4. 中国

10.3.4.1. 市場売上高と出荷量予測、製品タイプ別

10.3.4.2. 市場売上高と出荷量予測、用途別

10.3.5. 日本

10.3.5.1. 市場売上高と出荷量予測(製品タイプ別)

10.3.5.2. 市場売上高と出荷量予測(用途別)

10.3.6. アジア太平洋地域(その他)

10.3.6.1. 市場売上高と出荷量予測(製品タイプ別)

10.3.6.2. 市場売上高と出荷量予測(用途別)

10.4. 中東・アフリカ(MEA)

10.4.1. 市場売上高と販売量予測(製品タイプ別)

10.4.2. 市場売上高と販売量予測(用途別)

10.4.3. GCC

10.4.3.1. 市場売上高と販売量予測(製品タイプ別)

10.4.3.2. 市場売上高と販売量予測(用途別)

10.4.4. 北アフリカ

10.4.4.1. 市場収益と販売量予測(製品タイプ別)

10.4.4.2. 市場収益と販売量予測(用途別)

10.4.5. 南アフリカ

10.4.5.1. 市場収益と販売量予測(製品タイプ別)

10.4.5.2. 市場収益と販売量予測(用途別)

10.4.6. MEAのその他の地域

10.4.6.1. 製品タイプ別市場売上高と販売量予測

10.4.6.2. 用途別市場売上高と販売量予測

10.5. ラテンアメリカ

10.5.1. 製品タイプ別市場売上高と販売量予測

10.5.2. 用途別市場売上高と販売量予測

10.5.3. ブラジル

10.5.3.1. 市場売上高と販売量予測(製品タイプ別)

10.5.3.2. 市場売上高と販売量予測(用途別)

10.5.4. ラテンアメリカ(LATAM)の残りの地域

10.5.4.1. 市場売上高と販売量予測(製品タイプ別)

10.5.4.2. 市場売上高と販売量予測(用途別)

第11章. 企業プロファイル

11.1. 三菱化学株式会社,

11.1.1. 会社概要

11.1.2. 製品ラインナップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. エベレスト関東シリンダー

11.2.1. 会社概要

11.2.2. 製品ラインナップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. BASF SE

11.3.1. 会社概要

11.3.2. 製品ラインナップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. コロンバス・ケミカルズ

11.4.1. 会社概要

11.4.2. 製品ラインナップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. UBEコーポレーション

11.5.1. 会社概要

11.5.2. 製品ラインナップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. T. N. C. インダストリアル

11.6.1. 会社概要

11.6.2. 製品ラインナップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. KMG電子化学

11.7.1. 会社概要

11.7.2. 製品ラインナップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. EuroChem

11.8.1. 会社概要

11.8.2. 製品ラインナップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. アジアユニオン電子化学

11.9.1. 会社概要

11.9.2. 製品ラインナップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. ジュファグループ

11.10.1. 会社概要

11.10.2. 製品ラインナップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 主要な調査

12.2. secondary research

12.3. 仮定

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖