❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

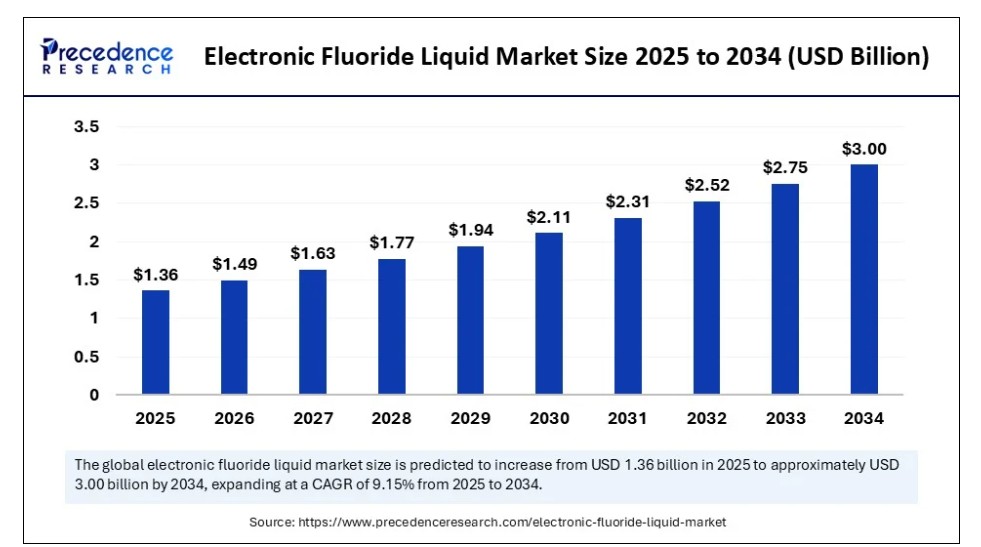

世界の電子用フッ化液体市場規模は2024年に12億5000万米ドルと算出され、2025年の13億6000万米ドルから2034年までに約30億米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)9.15%で拡大する見込みである。電子用フッ化物液体の市場は、半導体需要の増加、電子機器および太陽光発電分野の成長、ならびにチップ製造技術の発展によって牽引されている。

電子用フッ化液体市場 主要ポイント

- 収益ベースで、世界のAA市場は2024年に12億5000万米ドルと評価された。

- 2034年までに30億米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)9.15%で成長すると見込まれる。

- 北米は2024年に38%の最大シェアで世界市場を支配した。

- アジア太平洋地域は予測期間中に最も速い成長が見込まれる。

- タイプ別では、金属ヒドロフルオロエーテルセグメントが2024年に58%の最大シェアを占めた。

- タイプ別では、パーフルオロポリエーテルセグメントが予測期間中に著しい成長を示すと予想される。

- 用途別では、半導体ウエハー・LCD製造セグメントが2024年に50%の最高シェアを占めた。

- 用途別では、データセンターサーバー冷却セグメントが予測期間中に著しい成長を示すと予想される。

AI統合は電子フッ化液体市場をどう変革しているか?

人工知能(AI)の導入は、製造プロセスの精度向上、サプライチェーンの効率化、品質管理の主導を通じて電子フッ化液体市場を変革している。AI搭載システムによる製造時のリアルタイム監視と予測分析により、化学的純度の安定化とプロセス変動の低減が可能となる。AIは需要予測分野でメーカーを支援し、より正確な予測、在庫のスマートな管理、サプライチェーンの最適化を実現。これによりサプライチェーンの応答性とコスト効率が向上する。AIにより生産者は高品質で信頼性の高い電子フッ化物液体を提供でき、電子・半導体製造プロセスを取り巻くハイテク環境における自らの重要な役割をさらに強調します。

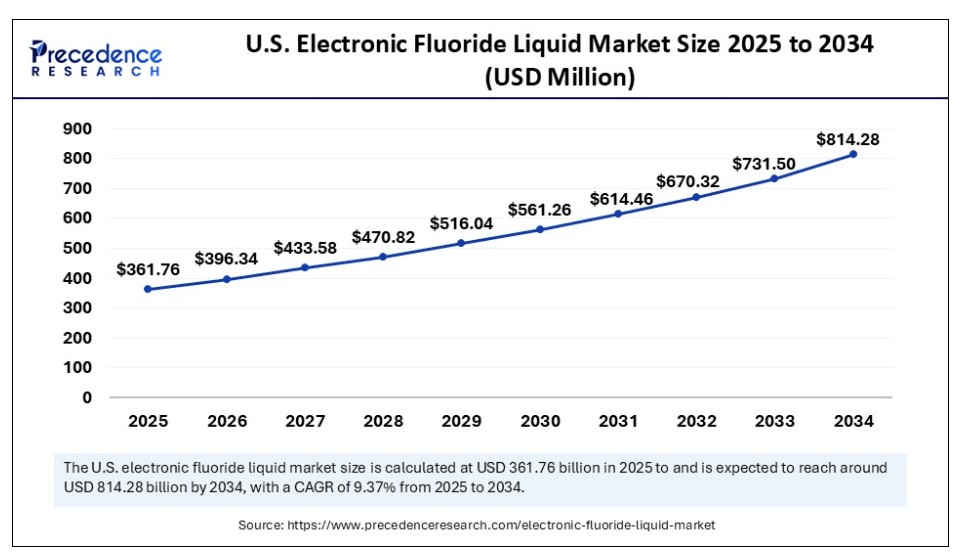

米国電子フッ化物液体市場規模と成長(2025年~2034年)

米国電子フッ化液体市場規模は2024年に3億3250万米ドルと評価され、2034年までに約8億1428万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)9.37%で成長する見込みです。

2024年に北米が電子用フッ化液体市場を支配した理由

北米は2024年に38%という最高シェアで世界市場をリードした。これは同地域の強力な技術インフラ、電子機器分野における高度技術の広範な応用、多様なセクターにおける効果的な冷却機構の需要増加が後押しした。米国とカナダに拠点を置くハイエンドデータセンター、高品質半導体製造工場、ディスプレイ技術の存在が、高純度電子フッ化液体の需要をさらに高めている。同地域の整備されたサプライチェーン、クリーン技術への投資、優れた研究開発能力も、強力な市場・製品リーダーシップを持つイノベーションの主導地域としての地位を強化している。

米国は電子フッ化液体市場の拡大を牽引する主要勢力と見なせる。世界最大級の半導体ファブ、電子機器製造拠点、大規模データセンターを擁する米国では、クリーンで効果的な冷却技術が不可欠である。特に人工知能、5G、量子コンピューティング、電気自動車分野における研究開発への継続的な巨額投資は、電子機器の設計・生産の限界を押し広げ、結果として電子フッ化物流体などの先端材料の需要を増加させている。

アジア太平洋地域が最も高いCAGRで成長すると予測される理由

アジア太平洋地域は予測期間中、最も高いCAGRで成長すると推定される。この高い成長は、同地域における継続的な工業化、急速なデジタル変革、そして技術進歩に対する政府の強力な後押しによって促進されています。これには中国、インド、日本、韓国、オーストラリアが含まれ、これらの国々は高性能な冷却・洗浄ソリューションを必要とする主要分野において、スマートインフラ、5G、人工知能、データセンターの成長に多額の投資を行っています。日本や韓国などの先進国は、ロボット生産、チップ生産、スマート技術において世界の最先端を走っています。

アジア太平洋地域の電子用フッ化液体市場の拡大を大きく牽引している国の一つが中国である。電子製造の拠点として知られる中国には、半導体製造業者、液晶ディスプレイメーカーが密集し、データセンター産業も急成長している。中国政府が推進する「中国製造2025」や「デジタル中国」といった技術依存型自立と産業近代化政策により、半導体開発・研究、高性能コンピューティング、スマート製造への投資が加速している。

欧州の電子フッ化液体市場シェアに影響を与える要因は?

欧州は、環境規制への依存、グリーンエネルギーの導入、電子機器およびデータセンター分野における近代化により、2024年には電子用フッ素系冷却液市場で大きなシェアを占めると予想される。欧州連合(EU)は、炭素削減や循環型経済モデルといった厳格な環境政策を通じて、低GWP(地球温暖化係数)かつ無毒な材料産業を推進している。また、データセンターの近代化と高度な半導体部品への需要増加が市場を牽引し、信頼性の高い冷却液の需要を浮き彫りにしている。

英国は、高度に発達した技術エコシステムと持続可能性志向により、この概念に大きく貢献できるため、欧州の電子フッ化液体市場において重要な役割を担っている。電子組立・製造産業、データセンター、再生可能エネルギープロジェクトの急速な拡大に伴い、英国では冷却・洗浄技術の需要が増加している。金融、医療、防衛など様々な分野におけるデジタルトランスフォーメーションへの注力も、信頼性の高い熱管理ソリューションに対する需要を押し上げている。

市場概要

電子フッ化液体は、金属フルオロエーテルやパーフルオロポリエーテルなどの特殊高純度フッ素化流体であり、半導体ウエハーエッチング、液晶製造、熱・信頼性試験、データセンター向け先進冷却システムなど精密電子プロセスで使用される。電子フッ化液体市場は、電子・半導体産業の拡大に牽引されている。さらに、5G技術、人工知能、モノのインターネット(IoT)などの高度な技術の普及に伴い、小型化・高性能化された半導体部品への需要が高まっています。加えて、再生可能エネルギー(特に太陽光発電)や電気自動車への投資増加も、製造プロセスを通じて市場成長に寄与すると見込まれます。こうしたプロセスでは、電子材料の品質と安定性に対する要求が特に高いためです。

電子用フッ化液体市場の急速な拡大を促進している要因は何か?

- 半導体・電子産業の成長:世界的な先進的な民生用電子機器(例:スマートフォン、ノートパソコン、センサー、ウェアラブル機器、その他のスマートデバイス)への需要増加により、半導体産業は急成長しています。電子フッ化液は半導体製造における洗浄・エッチング工程で重要な役割を果たしており、現代の電子部品が求める精度と純度を確保する上で不可欠です。

- 新興技術(5G、AI、IoT)の高度化:新たな技術トレンド(5Gネットワーク、人工知能、モノのインターネット(IoT))の台頭により、電子部品はより高速化・小型化・効率化が進んでいます。これらの技術は超高出力半導体を必要とし、電子用フッ化液体はデバイスの製造・保守において不可欠であるため、高純度特殊化学品の需要を刺激しています。

- 電気自動車の成長:再生可能エネルギー産業、特に太陽光発電産業が急速に成長し、電気自動車も普及を加速させる中、高度な電子部品の需要が高まっています。グリーン技術への移行は、市場の急速な成長を大きく促進しています。

市場動向

推進要因

効率的な冷却ソリューションの需要が増加している理由とは?

データセンター、クラウドコンピューティング、高性能電子機器の世界的な急成長により、優れた効率的な冷却システムへの需要が極めて高まっており、効率的な冷却ソリューションへの需要が増加している。これにより、電子フッ化物液体分野での需要が生じている。より強力で小型化されたデバイスにより、従来の空冷装置では増加する発熱負荷に対応できなくなっている。電子用フッ素化合物は、高い誘電特性、化学的適合性、優れた熱伝達性を備えるため、革新的な新代替技術として注目されています。電気的短絡リスクがなく安全かつ効率的な熱管理能力を有する電子用フッ素化合物は、データセンター、スーパーコンピュータ、5Gインフラ、電気自動車のパワーエレクトロニクスにおける必須技術となっています。この動向は、エネルギー使用量とカーボンフットプリント削減を求める規制圧力の高まりによっても促進されており、フッ化物系冷却流体は、高効率で環境に優しい熱管理システムパラダイムの開発において重要な要素となる可能性が高い。

半導体製造の成長

消費者向けガジェット、人工知能ベース製品、電気自動車、高性能コンピューティングの急増による半導体市場の驚異的な成長が、電子フッ化液体市場の拡大を牽引している。この需要増は、半導体メーカーに対し、最高純度・性能レベルで小型・高速・高効率なチップを提供するよう、並外れたプレッシャーを生み出している。電子用フッ化液体はこのプロセスにおいて重要であり、半導体ウエハーや装置の洗浄、エッチング、冷却を正確に行うことを可能にする。これらの液体は化学的に安定しており、不燃性かつ非導電性であるため、リソグラフィーやエッチングなど、完璧な超清浄環境が最優先される半導体製造の最も重要な領域で使用できる。さらに、電子用フッ化物液体は製造工程において大容量チップや装置の冷却を補助し、処理手順における性能を最適化するとともに、さらなる損傷や破損を防止します。

制約要因

電子用フッ化物液体の高コストは市場成長にどのような影響を与えているか?

電子用フッ素系冷却液の生産・調合コストの高さが、その普及を阻む主な要因である。これらの特殊冷却液の製造には、高純度化学薬品や優れた誘電特性・熱特性を保証する特殊添加剤など高価な原材料が必要となる。さらに製造プロセス自体が精密な混合と品質管理を要する複雑な工程であり、これがコスト上昇を招いている。電子フッ化液体冷却剤は、水や空気など他の一般的な冷却剤と比べて、はるかに高価で取り扱いが容易ではない。そのため、小規模な用途やコスト面で特に敏感な用途であっても、高コストになりすぎる可能性がある。この経済的要因により、予算が限られている産業や地域での使用が制限されている。こうした高コストは、電子フッ化液体冷却剤市場にとって重大な障壁となっている。

手作業による取り扱いと安全上の懸念

電子フッ化液体は、その応用上の利点にもかかわらず、取り扱いと安全性に重大な問題を引き起こし、使用を制限し、運用に複雑さを加える可能性があります。これらの液体は通常、フッ素を基にした化学化合物であり、誤った取り扱いの場合には有毒で危険です。また、これらの液体の高濃度への漏洩や曝露は、皮膚の火傷、呼吸器障害、長期的な毒性など、深刻な健康問題を引き起こす可能性があります。こうしたリスクを軽減するため、電子フッ化液体を利用する産業は、漏洩検知器、換気設備、防護服など、安全対策の基盤整備を強化すべきである。

成長機会

電子フッ化液体市場の主要な成長機会とは?

環境規制やグリーンビジネスの重要性が高まる中、電子フッ化液体市場には良好な成長機会が存在する。電子分野で使用される従来の冷却・洗浄溶剤は、通常、地球温暖化係数(GWP)の高いオゾン層破壊物質を含んでいます。メーカーは、ハイドロフルオロエーテルや地球温暖化係数の低いその他の電子液体といった、より環境に優しい化学物質への移行によって対応しています。世界中の政府や産業がカーボンニュートラルとより持続可能な生産プロセスに向けた取り組みを続ける中、持続可能で高性能な材料を発見する需要は圧倒的なものになりつつあります。

タイプ別インサイト

金属フッ化エタールセグメントが電子フッ化液体市場をリードする理由

2024年、金属ヒドロフルオロエーテルセグメントは電子フッ素系液体市場を牽引し、58%のシェアを占めた。ヒドロフルオロエーテルは部分的にフッ素化されたエーテルであり、低カーボンフットプリント、高い熱的・化学的安定性、非導電性、低毒性を特徴とする。これらは特に電子冷却・洗浄装置や精密電子部品に適用され、半導体ウエハー等の精密洗浄など、残留物ゼロの操作が最優先される分野で重要である。フッ化水素エーテル組成物の継続的な改良は、環境負荷のさらなる低減と、液浸冷却・電気自動車・5Gインフラ・高性能コンピューティングなど高性能分野における新規用途への展開を目的としている。性能・安全性・コスト効率・環境持続可能性を兼ね備えたフッ化水素エーテルは、最適な解決策として選ばれている。

予測期間において、パーフルオロポリエーテルセグメントは著しいCAGRで成長すると見込まれています。パーフルオロポリエーテルは完全かつ広範囲にフッ素化された化合物であり、化学的・熱的特性、絶縁耐力、最小限の反応性において卓越した安定性を有します。これらの特性は、最も要求の厳しい用途においてもその使用を可能にします。このような用途を支える製品には、液晶ディスプレイ製造、高温電子試験、および高信頼性と高出力を要求するその他の産業環境が含まれます。特に、経時的に非常に高温、腐食性、電気的ストレスが生じる可能性のある用途では、冷却液や洗浄液は有用ではなく、パーフルオロポリエーテルが使用されます。その安定性と信頼性から、パーフルオロポリエーテルは次世代の先進電子機器および特殊製造プロセスにおいて重要な材料を形成しています。

アプリケーションインサイト

2024年に半導体ウエハー&LCD製造が最大の収益に貢献した理由

半導体ウエハー&LCD製造セグメントは2024年に市場シェアの50%を占めました。高度な電子製品と高解像度ディスプレイ技術への高い需要が、世界的な民生用電子機器、自動車、産業分野におけるこの優位性の主要な推進要因の一つとなっています。半導体ウエハーの製造およびLCDパネル製造には、超清浄で精密かつ熱的に安定した環境が要求され、これは製造工程で使用される材料に高い要求を課します。業界が小型化・高性能化が進むチップと超薄型高精細ディスプレイへと進化する中、高性能洗浄・冷却ソリューションの需要が高まっている。電子フッ化液は、製造効率、部品信頼性、製品動作能力を示すため、半導体・ディスプレイ製造分野で主要構成要素の一つとなりつつある。

データセンターサーバー冷却分野は、電子フッ素系液体市場において大幅な成長が見込まれています。高い誘電率、熱安定性、不燃性により短絡リスクなく冷却可能な特性から、膨大な冷却需要を抱える大規模センターでの採用が拡大しています。この種の流体を充填した冷却システムは、サーバーの理想的な性能を維持しつつエネルギー消費率を大幅に低減します。特にハイパースケール領域における、よりエネルギー効率の高いグリーンデータセンターへの広範な移行と、人工知能ベースの計算ユースケースがこれを後押ししています。高速処理を実現する高性能コンピューティングシステムの利用需要が高まる中、ハイエンド冷却システムへの電子フッ化液の採用は急増する見込みです。

電子用フッ素系液体市場主要企業

- 3M Company

- Solvay S.A.

- Honeywell International Inc.

- Chemours Company

- Daikin Industries, Ltd.

- AGC Inc.

- Gujarat Fluorochemicals Limited

- Dongyue Group Limited

- Picosun Oy

- Fluorez Technology

- Meiqi New Materials

- Zhejiang Noah Fluorochemical

- Sikang Technology

- Win in both (WinBoth Technology)

- Dongguan Meide New Material Co.

- Fluorsid S.p.A. (fluorine derivatives)

- Sunlit Chemical (specializes in fluoride chemicals)

- Air Products and Chemicals, Inc.

- Mitsubishi Chemical Corporation

- The Chemours Company

最近の動向

2025年7月、ザ・ケモアーズ・カンパニーは、ナヴィン・フッ素インターナショナル・リミテッドと戦略的提携を締結し、同社の二相浸漬冷却流体「オプティオン」の生産を開始した。これは、ケモアーズ・リキッド・クーリング・ベンチャーを通じて提供される高密度データセンターやAI機器における熱・エネルギー・水配分という新たな課題に対処するためのものである。

2025年2月、インドエネルギー業界最大手の一つであるバーラト石油公社(BPCL)は、液体冷却ソリューションを提供するレフロイド・テクノロジーズと提携し、インド初の国産液体冷却剤を発売した。この冷却剤は、AI搭載の国内データセンターとの互換性を特に考慮して開発されたものであり、デジタルインフラが発展を続けるインドにおけるエネルギー効率と持続可能性への道程における画期的な成果となった。

2024年12月、武漢瑞科美控股集団有限公司は20億元を投資する大型プロジェクトを発表した。当該プロジェクトは、年間5,000トンのフッ素系消火剤と10,000トンのフッ素系冷却液を生産する工場建設を目的としていた。中国湖北省に2つの工場が計画され、陽寨工業団地と広水化学工業団地が含まれていた。

レポート対象セグメント

種類別

- 金属ヒドロフルオロエーテル

- パーフルオロポリエーテル

用途別

- 半導体ウエハー・液晶製造

- データセンターサーバー冷却

地域別

- 北米

- アジア太平洋

- 欧州

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が電子フッ化液体市場に与える影響

5.1. COVID-19の状況:電子フッ化液体産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル電子フッ化液体市場(タイプ別)

8.1. 電子フッ化液体市場収益と販売量(タイプ別)

8.1.1 金属フッ化エタノール

8.1.1.1 市場収益と販売量予測

8.1.2 パーフルオロポリエーテル

8.1.2.1 市場収益と販売量予測

第9章 グローバル電子フッ化液体市場、用途別

9.1 電子フッ化液体市場収益と数量、用途別

9.1.1 半導体ウエハー・液晶ディスプレイ製造

9.1.1.1 市場収益と数量予測

9.1.2 データセンターサーバー冷却

9.1.2.1 市場収益と数量予測

第10章 グローバル電子フッ化液体市場:地域別推定値とトレンド予測

10.1 北米

10.1.1 タイプ別市場収益・数量予測

10.1.2 用途別市場収益・数量予測

10.1.3 米国

10.1.3.1 タイプ別市場収益・数量予測

10.1.3.2. 用途別市場収益・数量予測

10.1.4. 北米その他地域

10.1.4.1. タイプ別市場収益・数量予測

10.1.4.2. 用途別市場収益・数量予測

10.2. 欧州

10.2.1. タイプ別市場収益・数量予測

10.2.2. 用途別市場収益・販売数量予測

10.2.3. イギリス

10.2.3.1. タイプ別市場収益・販売数量予測

10.2.3.2. 用途別市場収益・販売数量予測

10.2.4. ドイツ

10.2.4.1. タイプ別市場収益・販売数量予測

10.2.4.2. 用途別市場収益・数量予測

10.2.5. フランス

10.2.5.1. タイプ別市場収益・数量予測

10.2.5.2. 用途別市場収益・数量予測

10.2.6. その他の欧州地域

10.2.6.1. タイプ別市場収益・数量予測

10.2.6.2. 用途別市場収益・数量予測

10.3. アジア太平洋地域(APAC)

10.3.1. タイプ別市場収益・数量予測

10.3.2. 用途別市場収益・数量予測

10.3.3. インド

10.3.3.1. タイプ別市場収益・数量予測

10.3.3.2. 用途別市場収益・数量予測

10.3.4. 中国

10.3.4.1. タイプ別市場収益・数量予測

10.3.4.2. 用途別市場収益・数量予測

10.3.5. 日本

10.3.5.1. タイプ別市場収益・数量予測

10.3.5.2. 用途別市場収益・数量予測

10.3.6. アジア太平洋地域(その他)

10.3.6.1. タイプ別市場収益・数量予測

10.3.6.2. 用途別市場収益・数量予測

10.4. 中東・アフリカ(MEA)

10.4.1. タイプ別市場収益・数量予測

10.4.2. 用途別市場収益と販売数量予測

10.4.3. GCC

10.4.3.1. タイプ別市場収益と販売数量予測

10.4.3.2. 用途別市場収益と販売数量予測

10.4.4. 北アフリカ

10.4.4.1. タイプ別市場収益と販売数量予測

10.4.4.2. 用途別市場収益・数量予測

10.4.5. 南アフリカ

10.4.5.1. タイプ別市場収益・数量予測

10.4.5.2. 用途別市場収益・数量予測

10.4.6. その他のMEA地域

10.4.6.1. タイプ別市場収益・数量予測10.4.6.2. 用途別市場収益・数量予測

10.5. ラテンアメリカ

10.5.1. タイプ別市場収益・数量予測

10.5.2. 用途別市場収益・数量予測

10.5.3. ブラジル

10.5.3.1. タイプ別市場収益・数量予測

10.5.3.2. 用途別市場収益および数量予測

10.5.4. ラテンアメリカその他地域

10.5.4.1. タイプ別市場収益および数量予測

10.5.4.2. 用途別市場収益および数量予測

第11章 企業プロファイル

11.1. 3M社

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. ソルベイS.A.

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. ハネウェル・インターナショナル社

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. ケムアーズ・カンパニー

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. ダイキン工業株式会社

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. AGC株式会社

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. グジャラート・フルオロケミカルズ社

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. 東岳集団有限公司

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. ピコサン社

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. フルオレズ・テクノロジー

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖