❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

2025年から2035年の電子高バリア包装フィルム市場の展望

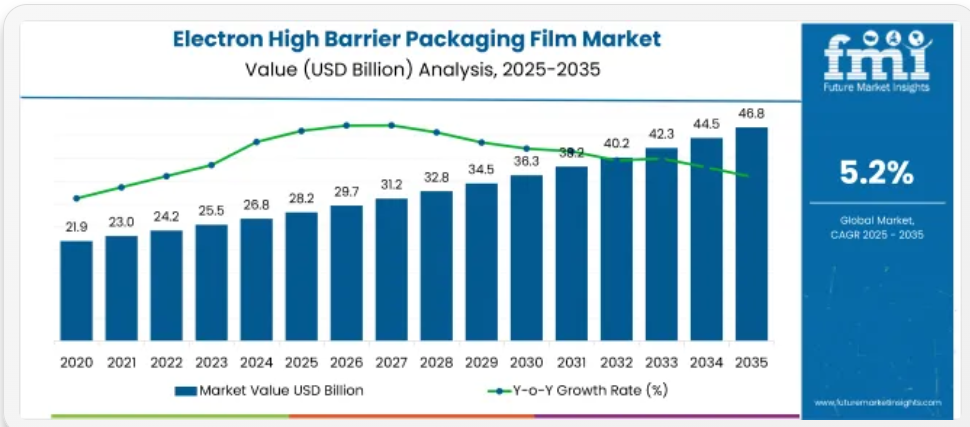

世界の電子高バリア包装フィルム市場は、2025年に282億米ドルと推定され、2035年には468億米ドルに達し、予測期間中は5.2%のCAGRで拡大すると予測されています(FMI、2025年)。

2025年には、フレキシブル包装用フィルムの市場規模は1,610億米ドルに達し、そのうちの電子バリアフィルムのシェアは17.5%になると予想されています。

生鮮食品の保存期間延長に対する需要の高まりから、電子バリアフィルムへの投資が継続的に行われています。生鮮食品、食肉、医薬品などの分野では、水分や酸素に対する感度がますます高まっているため、電子バリアフィルムの採用が加速しています。

この傾向は、多層プラスチック廃棄物の削減を義務付ける規制圧力によりさらに強化され、メーカーは高バリアの単一素材代替品への切り替えを迫られています。需要の統合は、厳格な保存期間表示および輸送基準により、酸素および香りのバリア包装のニーズが高まっている北米および西ヨーロッパで特に顕著です。

しかし、製造の複雑さと高い設備投資は依然として重要な制約要因となっています。製造に使用される電子ビーム硬化および真空蒸着技術は、中小規模のコンバーターにとって大きなコスト障壁となっています。特に高性能樹脂や金属化層などの原材料の供給が不安定であるため、新興市場では生産量の変動や納期の遅延が引き続き発生しています。

さらに、酸化アルミニウムや EVOH ベースのバリア構造に関連するリサイクル性の課題が、循環型包装の目標の達成を脅かしています。

バイオベースの層と蒸着酸化物を組み合わせたハイブリッドバリアコーティング技術により、隠れた混乱が生じるものと予想されます。この技術は、2028 年までに新規設置の9~12%を占める見通しです。このシステムは、バリア効果を損なうことなく材料の厚さを最大 40% 削減するため、コスト重視のアジア太平洋地域のコンバーターによる市場導入が加速すると予想されます。

電子高バリア包装フィルム市場分析:主要投資セグメント別

電子高バリア包装フィルム市場は、素材、フィルム構造、厚さ、用途、最終用途、および地域(北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカ)ごとに分類されています。

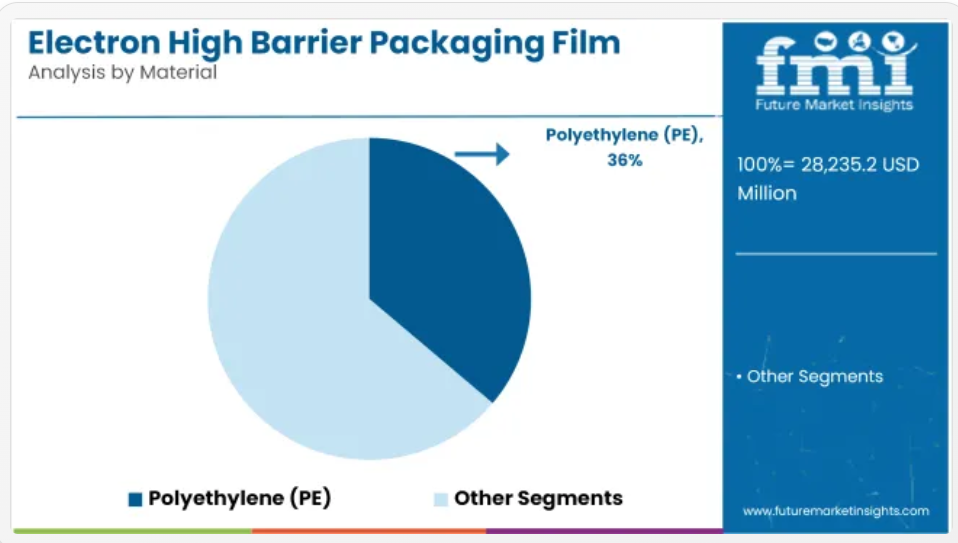

素材別 – 2025年にはポリエチレンが36%のシェアでトップ

2025年の世界売上高の36%を占めるポリエチレン(PE)は、EVOHおよびポリアミドを12ポイント以上も上回っています。その優位性は、コスト効率、幅広いシール温度範囲、および食品と医薬品の両方のバリア用途との適合性に由来しています。

PEの採用は安定していますが、湿潤条件下での透明性とバリア性能の維持が技術的な課題となっています。一方、EVOHは酸素抵抗性が高いものの、水分吸収に弱いという欠点があります。

PE-EVOH共押出にナノコーティングを組み合わせた製品への移行が進んでおり、2030年までにPEの複合材採用率が8-10%増加すると予想されています。フィルムコンバーターは、リサイクル性の向上により、単一素材規制への対応が可能になります。

- 幅広い温度範囲での柔軟なシール性

- 共押出多層設計との高い互換性

- スナック包装における金属化 PET の継続的な代替

電子高バリア包装フィルムの業界分析(国別

米国 – 電子高バリア包装フィルム市場分析

米国市場は、2025年の58億米ドルから2035年には98億米ドル近くまで、年平均成長率5.4%で拡大すると予測されています。食品の安全性と表示の正確性に対する規制の強化、および真空シールおよびMAP対応フィルムの需要の増加により、市場の成熟が進んでいます。米国農務省(USDA)は、包装の保存期間の延長による食品廃棄物の削減に重点を置いており、バリアフィルムの採用をさらに促進しています。

消費者は、タンパク質やスナック類では、単回分入りで再封可能なパウチ形式を好みます。リサイクル可能という主張の透明性は、小売店の売り場での購入の決定要因となっています。

- 強力なコールドチェーンインフラの拡大

- 単一素材使用の義務化への早期対応

- ペットフードおよびデリミートへの高い普及率

欧州連合の電子高バリア包装業界分析

EU 市場は 2025 年から 2035 年にかけて 5.3% の CAGR で成長すると予測されています。この採用は、2030 年までにリサイクル可能性を義務化し、多層フォーマットを制限する EU の包装および包装廃棄物規制(PPWR)によって促進されています。西ヨーロッパ諸国が地域需要の 70% 以上を占めており、食品加工業者が高バリアフィルムへのアップグレードを推進しています。

過剰包装に対する消費者の反発により、製造メーカーは薄肉化と高効率基材の採用を余儀なくされています。パウチと熱成形フィルムの採用はドイツ、フランス、イタリアで最も進んでいます。

- 規制主導のリサイクル可能バリア基材への移行

- 乳製品と肉製品におけるEVOHベースのラミネートの高い使用率

- グリーン・ディール枠組み下的の素材イノベーションのインセンティブ

日本の電子高バリア包装の売上予測

日本の電子高バリア包装フィルム市場は、2035年まで5.2%の CAGR で成長すると予測されています。高齢化と、小型で保存性の高い食品の需要の高まりにより、高バリアポーチや熱成形トレイの需要は引き続き増加しています。

厳格な衛生規制と、コンビニエンスストアにおける省スペース包装の標準化により、機能的なバリア材の高級化が進んでいます。しかし、多層基材の輸入依存度が高いため、現地の加工業者にはコスト圧力がかかり続けています。

- 生鮮食品ではスキンパックと真空袋が主流

- 都市部の小売店ではミニマルな包装が好まれる

- UV バリアおよび臭気バリアのバリエーションの採用が拡大

韓国の電子高バリア包装の需要見通し

韓国は 2025 年から 2035 年にかけて年平均成長率 5.2% で成長すると予測されています。市場を牽引する要因としては、急速な外食産業の革新、および小分け包装や HMR(家庭での食事代替)カテゴリーの普及が挙げられます。政府の生産者責任拡大制度(EPR)により、厳格なリサイクル割当が義務付けられ、単一素材バリア包装の需要が押し上げられています。

韓国のコンバーターは、機能面および規制面の要求に応えるため、ナノコーティング技術や無溶剤ラミネートラインへの投資を拡大しています。

- インスタントラーメンやレトルト食品の需要が高い

- E コマースにおける高バリアフレキシブル包装の早期採用

- 小売業者主導のリサイクル可能なシェルフレディパックへの移行

英国の電子高バリア包装フィルム市場の分析

英国市場は、2025年から2035年にかけて年平均成長率5.1%で成長すると予測されています。プラスチック包装税(PPT)と小売業者主導のリサイクル目標により、金属化PETからリサイクル可能な高バリア代替品への移行が加速しています。

レトルト食品およびチルド食品セグメントは、バリアフィルムの採用を牽引し続けており、調整雰囲気包装(MAP)は、プライベートブランドで普及が進んでいます。しかし、ブレグジット後のコンプライアンスコストと原材料の調達遅延は、依然として構造的な摩擦要因となっています。

- コンビニエンスミートおよび生鮮食品における高 MAP フィルムの使用

- リサイクル含有率 30% 以上を優遇する税制優遇措置

- 生鮮食品売り場における紙とフィルムのハイブリッド製品の統合の進展

電子高バリア包装フィルム市場のプレーヤーとその戦略

電子高バリア包装フィルム市場のプレーヤーは、規制の整合性とコスト優位性を確保するために、材料の簡素化とリサイクル性に注力しています。アムコル、モンドイ、シールドエアなどの多国籍コンバーターは、単一素材バリアラミネートの開発を加速し、複雑な多層構造から離脱しています。一方、ジェイシュリ・プロパックやエッセン・マルチパックなどの地域専門企業は、地元の食品加工業者向けに最適化された高バリアレトルトパウチ製品で戦略的なシェアを獲得しています。

バリア性を損なうことなく、より薄く、リサイクル可能なフィルムを実現するためのコーティング剤の革新、特にプラズマ堆積酸化層や無溶剤接着剤システムに関する競争が激化しています。いくつかの企業は、EU および北米で施行される予定の包装廃棄物指令への準拠を目標に、ポリエチレン (PE) およびポリプロピレン (PP) との相溶性に優れた高バリアフィルムにポートフォリオを再編しています。

スタートアップ企業と中堅企業は、プラズマ強化原子層堆積(PEALD)とナノコーティングシステムを導入し、フィルムの厚みを最大40%削減しつつ、水分と酸素の保護性能を維持する革新的な技術を提供しています。これらのシステムは資本集約的ですが、プライベートブランド食品や医薬品サプライヤーが競争力のある棚持ち期間の延長を追求する中で採用が進んでいます。

予測期間中、スケーラブルなバリア技術と単一素材フォーマットに投資する企業はリードポジションを強化する一方、従来の多層PET構造に依存する後発企業は高利益率の最終用途から排除されるリスクがあります。

主要市場プレイヤー

- Jayshri Propack Pvt. Ltd.

- Essen Multipack Limited

- Schur Flexibles Holding GesmbH

- Mondi Group

- Amcor Plc

- Toppan Printing Co., Ltd.

- Uflex Ltd.

- Winpak Ltd.

- Sealed Air Corporation

- Mitsubishi Chemical Group Corporation

主要セグメント

素材別:

- ポリエチレン (PE)

- 低密度ポリエチレン (LDPE)

- 高密度ポリエチレン (HDPE)

- 線状低密度ポリエチレン (LLDPE)

- 二軸延伸ポリエチレンテレフタレート (BOPET)

- ポリプロピレン

- 鋳造非延伸ポリプロピレン

- 両軸延伸ポリプロピレン

- ポリ塩化ビニル(PVC)

- その他(ポリスチレンとナイロン)

用途別:

- 袋

- ポーチ

- ブリスターベースフィルム

- トレイ蓋フィルム

- 包装フィルムおよび成形ウェブ

最終用途別:

- 食品および飲料

- 医薬品および医療

- 個人用ケアおよび家庭用ケア

- 農業

- 化学

- その他

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD百万)と数量(メトリックトン)分析、2020年から2024年

- 現在の市場規模(USD百万)と数量(メトリックトン)の予測、2025年から2035年

- 年次成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料別

- 導入 / 主要な発見

- 歴史的市場規模(百万米ドル)および量(メトリックトン)分析(素材別)、2020年から2024年

- 現在の市場規模(百万米ドル)および量(メトリックトン)分析と予測(素材別)、2025年から2035年

- ポリエチレン(PE)

- 低密度ポリエチレン(LDPE)

- 高密度ポリエチレン(HDPE)

- 線状低密度ポリエチレン(LLDPE)

- 両軸延伸ポリエチレンテレフタレート(BOPET)

- ポリプロピレン

- 鋳造非延伸ポリプロピレン

- 両軸延伸ポリプロピレン

- ポリ塩化ビニル(PVC)

- その他(ポリスチレンおよびナイロン

- ポリエチレン(PE)

- 2020年から2024年までの材料別前年比成長率分析

- 2025年から2035年までの材料別絶対機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、包装用途別

- はじめに / 主な調査結果

- 2020年から2024年の包装用途別市場規模(百万米ドル)および数量(トン)の分析

- 2025年から2035年の包装用途別市場規模(百万米ドル)および数量(トン)の分析と予測

- バッグ

- ポーチ

- ブリスターベースフィルム

- トレイ蓋用フィルム

- 包装用フィルムおよび成形ウェブ

- 2020年から2024年までの包装用途別前年比成長率分析

- 2025年から2035年までの包装用途別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- はじめに / 主な調査結果

- 最終用途別市場規模(百万ドル)および数量(メトリックトン)分析、2020年から2024年

- 最終用途別市場規模(百万ドル)および数量(メトリックトン)の現在と将来の分析および予測、2025年から2035年

- 食品および飲料

- 医薬品および医療

- パーソナルケアおよびホームケア

- 農業

- 化学

- その他

- 2020年から2024年までの最終用途別前年比成長率分析

- 2025年から2035年までの最終用途別絶対的機会分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 導入

- 地域別歴史的市場規模(百万ドル)および数量(メトリックトン)分析、2020年から2024年

- 地域別現在の市場規模(百万ドル)および数量(メトリックトン)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(百万米ドル)および数量(メトリックトン)の過去動向分析、2020年から2024年

- 市場規模(百万米ドル)および数量(メトリックトン) 市場分類別予測、2025 年から 2035 年

- 国別

- 米国

- カナダ

- メキシコ

- 素材別

- 包装用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 包装用途別

- 最終用途別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の動向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(メートルトン)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 素材別

- 包装用途別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装用途別

- 最終用途別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メートルトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(メトリックトン)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- 西ヨーロッパその他

- 素材別

- 包装用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 包装用途別

- 最終用途別

- 主要ポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の動向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(メトリックトン)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- 東欧その他

- 素材別

- 包装用途別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装用途別

- 最終用途別

- 主なポイント

- 2020年から2024年の東アジア市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場規模(百万米ドル)および販売量(トン)の傾向分析、市場分類別

- 市場規模(百万米ドル)および数量(トン)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 素材別

- 包装別用途

- 最終用途

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装別用途

- 最終用途

- 主要ポイント

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の動向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(トン)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 素材別

- 包装用途別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装用途別

- 最終用途別

- 主要ポイント

- 中東およびアフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の動向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(メトリックトン)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- 素材別

- 包装用途別

- 最終用途別

- 国別

- 市場魅力分析

- 国別

- 素材別

- 包装用途別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 材料別

- 包装用途別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 材料別

- 包装用途別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 素材別

- 包装用途別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 素材別

- 包装用途別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- 素材別

- 包装用途別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競合ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 素材別

- 包装用途別

- 最終用途別

- 競合分析

- 競合の徹底分析

- Jayshri Propack Pvt. Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エッセン・マルチパック・リミテッド

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シュール・フレキシブルズ・ホールディング・ゲゼルシャフト・ミット・ベリミット

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Ultimet Films Limited

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Toppan Printing Co. Ltd

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 大日本印刷株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アムコル

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- デュポン・テイジンフィルム

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 東レ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Polyplex Corporation Limited

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Jayshri Propack Pvt. Ltd.

- 競合の徹底分析

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの材料別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(トン)の予測(材料別

- 表 5:2020 年から 2035 年までの世界市場規模(百万米ドル)の予測(包装用途別

- 表 6:2020 年から 2035 年までの世界市場規模(トン)の予測(包装用途別

- 表 7:2020 年から 2035 年までの世界市場規模(百万米ドル)の用途別予測

- 表 8:2020 年から 2035 年までの世界市場規模(トン)の用途別予測

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)の各国別予測

- 表10:北米市場規模(トン)予測(国別)、2020年から2035年

- 表11:北米市場規模(百万米ドル)予測(素材別)、2020年から2035年

- 表12:北米市場規模(トン)予測(素材別)、2020年から2035年

- 表 13:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(包装用途別

- 表 14:2020 年から 2035 年までの北米市場規模(トン)の予測(包装用途別

- 表15:北米市場規模(百万米ドル)の予測(最終用途別)、2020年から2035年

- 表16:北米市場規模(メトリックトン)の予測(最終用途別)、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)の予測(国別)、2020年から2035年

- 表18:ラテンアメリカ市場規模(メトリックトン)予測(国別)、2020年から2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)予測(素材別)、2020年から2035年

- 表20:ラテンアメリカ市場規模(メトリックトン)予測(素材別)、2020年から2035年

- 表 21:ラテンアメリカ市場規模(百万米ドル)の予測、包装用途別、2020 年から 2035 年

- 表 22:ラテンアメリカ市場規模(トン)の予測、包装用途別、2020 年から 2035 年

- 表23:ラテンアメリカ市場規模(百万米ドル)の予測(最終用途別)、2020年から2035年

- 表24:ラテンアメリカ市場規模(メトリックトン)の予測(最終用途別)、2020年から2035年

- 表25:西ヨーロッパ市場規模(百万米ドル)の予測(国別)、2020年から2035年

- 表26:西ヨーロッパ市場規模(トン)予測(国別)、2020年から2035年

- 表27:西ヨーロッパ市場規模(百万米ドル)予測(材料別)、2020年から2035年

- 表28:西ヨーロッパ市場規模(トン)予測(材料別)、2020年から2035年

- 表 29:2020 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)の予測(包装用途別

- 表 30:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(包装用途別

- 表31:西ヨーロッパ市場規模(百万米ドル)の予測(最終用途別)、2020年から2035年

- 表32:西ヨーロッパ市場規模(メトリックトン)の予測(最終用途別)、2020年から2035年

- 表33:東ヨーロッパ市場規模(百万米ドル)の予測(国別)、2020年から2035年

- 表34:東欧市場規模(トン)予測(国別)、2020年から2035年

- 表35:東欧市場規模(百万米ドル)予測(素材別)、2020年から2035年

- 表36:東欧市場規模(トン)予測(素材別)、2020年から2035年

- 表 37:東ヨーロッパの市場価値(百万米ドル)の予測、包装用途別、2020 年から 2035 年

- 表 38:東ヨーロッパの市場規模(トン)の予測、包装用途別、2020 年から 2035 年

- 表39:東欧市場規模(百万米ドル)の予測(最終用途別)、2020年から2035年

- 表40:東欧市場規模(メトリックトン)の予測(最終用途別)、2020年から2035年

- 表41:東アジア市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表42:東アジア市場規模(メトリックトン)予測(国別)、2020年から2035年

- 表43:東アジア市場規模(百万米ドル)予測(素材別)、2020年から2035年

- 表 44:2020 年から 2035 年までの東アジアの市場規模(トン)の予測(材料別

- 表 45:2020 年から 2035 年までの東アジアの市場規模(百万米ドル)の予測(包装用途別

- 表 46:2020 年から 2035 年までの東アジアの市場規模(トン)の予測(包装用途別

- 表47:東アジア市場規模(百万米ドル)の予測(最終用途別)、2020年から2035年

- 表48:東アジア市場規模(メトリックトン)の予測(最終用途別)、2020年から2035年

- 表49:南アジア・太平洋地域市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表50:南アジア・太平洋地域市場規模(メトリックトン)予測(国別)、2020年から2035年

- 表51:南アジア・太平洋地域市場規模(百万米ドル)予測(材料別)、2020年から2035年

- 表52:南アジア・太平洋地域市場規模(メトリックトン)予測(材料別)、2020年から2035年

- 表 53:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(包装用途別

- 表 54:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の予測(包装用途別

- 表55:南アジア・太平洋地域市場規模(百万米ドル)の予測(最終用途別)、2020年から2035年

- 表56:南アジア・太平洋地域市場規模(メトリックトン)の予測(最終用途別)、2020年から2035年

- 表57:中東・アフリカ市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表58:中東・アフリカ市場規模(メトリックトン)予測(国別)、2020年から2035年

- 表59:中東・アフリカ市場規模(百万米ドル)の予測(材料別)、2020年から2035年

- 表60:中東・アフリカ市場規模(メトリックトン)の予測(材料別)、2020年から2035年

- 表 61:2020 年から 2035 年までの中東およびアフリカの市場価値(百万米ドル)予測(包装用途別

- 表 62:2020 年から 2035 年までの中東およびアフリカの市場規模(トン)予測(包装用途別

- 表63:中東・アフリカ市場規模(百万米ドル)の予測(最終用途別)、2020年から2035年

- 表64:中東・アフリカ市場規模(メトリックトン)の予測(最終用途別)、2020年から2035年

図表

- 図 1:2020 年から 2035 年までの世界市場規模(トン)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 4:2025 年および 2035 年の世界市場シェアおよび BPS 分析(素材別

- 図 5:2025 年から 2035 年までの世界市場における材料別前年比成長率比較

- 図 6:材料別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の包装用途別世界市場価値シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までの包装用途別世界市場の前年比成長率比較

- 図 9:包装用途別世界市場の魅力度分析

- 図 10:最終用途別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:最終用途別世界市場の前年比成長率比較、2025 年から 2035 年

- 図 12:最終用途別世界市場の魅力度分析

- 図 13:地域別世界市場価値(百万米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:地域別世界市場の前年比成長率比較、2025 年から 2035 年

- 図 15:地域別世界市場の魅力度分析

- 図16:北米市場における増分$機会、2025年から2035年

- 図17:ラテンアメリカ市場における増分$機会、2025年から2035年

- 図18:西ヨーロッパ市場における増分$機会、2025年から2035年

- 図19:東ヨーロッパ市場における増分$機会、2025年から2035年

- 図20:東アジア市場における2025年から2035年までの増分$機会

- 図21:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図22:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図23:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図24:北米市場価値シェアとBPS分析(素材別)、2025年と2035年

- 図25:北米市場前年比成長率比較(素材別)、2025年から2035年

- 図 26:北米市場の魅力度分析(材料別

- 図 27:北米市場価値シェアおよび BPS 分析(包装用途別、2025 年および 2035 年

- 図 28:北米市場の前年比成長率比較(包装用途別、2025 年から 2035 年

- 図 29:北米市場の魅力度分析(包装用途別

- 図 30:北米市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 31:北米市場における最終用途別前年比成長率比較、2025 年から 2035 年

- 図 32:北米市場の魅力度分析(最終用途別

- 図33:ラテンアメリカ市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図34:ラテンアメリカ市場価値シェアおよびBPS分析(素材別)、2025年と2035年

- 図35:ラテンアメリカ市場前年比成長率比較(素材別)、2025年から2035年

- 図 36:ラテンアメリカ市場の魅力度分析(材料別

- 図 37:ラテンアメリカ市場価値シェアおよび BPS 分析(包装用途別、2025 年および 2035 年

- 図 38:ラテンアメリカ市場の前年比成長率比較(包装用途別、2025 年から 2035 年

- 図 39:ラテンアメリカ市場の魅力度分析(包装用途別

- 図 40:ラテンアメリカ市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 41:ラテンアメリカ市場における最終用途別前年比成長率比較、2025 年から 2035 年

- 図 42:ラテンアメリカ市場の魅力度分析(最終用途別

- 図43:西ヨーロッパ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図44:西ヨーロッパ市場価値シェアおよびBPS分析(素材別)、2025年および2035年

- 図45:西ヨーロッパ市場前年比成長率比較(素材別)、2025年から2035年

- 図 46:西ヨーロッパの市場魅力分析(材料別

- 図 47:西ヨーロッパの市場価値シェアおよび BPS 分析(包装用途別、2025 年および 2035 年

- 図 48:西ヨーロッパの市場前年比成長率比較(包装用途別、2025 年から 2035 年

- 図 49:包装用途別西ヨーロッパ市場の魅力度分析

- 図 50:2025 年および 2035 年の西ヨーロッパ市場における最終用途別市場価値シェアおよび BPS 分析

- 図 51:2025 年から 2035 年までの西ヨーロッパ市場における最終用途別前年比成長率比較

- 図 52:最終用途別西ヨーロッパ市場の魅力度分析

- 図53:東欧市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図54:東欧市場価値シェアおよびBPS分析(素材別)、2025年および2035年

- 図55:東欧市場前年比成長率比較(素材別)、2025年から2035年

- 図 56:東ヨーロッパ市場の魅力度分析(材料別

- 図 57:東ヨーロッパ市場における包装用途別の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 58:東ヨーロッパ市場における包装用途別の前年比成長率比較、2025 年から 2035 年

- 図 59:東欧市場の魅力度分析(包装用途別

- 図 60:東欧市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 61:東欧市場における最終用途別前年比成長率比較、2025 年から 2035 年

- 図 62:東欧市場の魅力度分析(最終用途別

- 図63:東アジア市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図64:東アジア市場価値シェアおよびBPS分析(素材別)、2025年および2035年

- 図65:東アジア市場前年比成長率比較(素材別)、2025年から2035年

- 図 66:東アジア市場の魅力度分析(材料別

- 図 67:東アジア市場における包装用途別の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 68:東アジア市場における包装用途別の前年比成長率比較、2025 年から 2035 年

- 図 69:東アジア市場の魅力度分析(包装用途別

- 図 70:東アジア市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 71:東アジア市場における最終用途別前年比成長率比較、2025 年から 2035 年

- 図 72:東アジア市場の魅力度分析(最終用途別

- 図73:南アジア・太平洋市場の国別市場価値シェアおよびBPS分析、2025年と2035年

- 図74:南アジア・太平洋市場の材料別市場価値シェアおよびBPS分析、2025年と2035年

- 図75:南アジア・太平洋市場の材料別年間成長率比較、2025年から2035年

- 図 76:南アジアおよび太平洋地域の市場魅力分析(材料別

- 図 77:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(包装用途別、2025 年および 2035 年

- 図 78:南アジアおよび太平洋地域の市場前年比成長率比較(包装用途別、2025 年から 2035 年

- 図 79:南アジアおよび太平洋地域の市場魅力分析(包装用途別

- 図 80:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(最終用途別、2025 年および 2035 年

- 図 81:南アジアおよび太平洋地域の市場前年比成長率比較(最終用途別、2025 年から 2035 年

- 図82:南アジア・太平洋地域市場魅力度分析(最終用途別)

- 図83:中東・アフリカ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図84:中東・アフリカ市場価値シェアとBPS分析(素材別)、2025年と2035年

- 図 85:2025 年から 2035 年の中東およびアフリカ市場における材料別前年比成長率比較

- 図 86:中東およびアフリカ市場における材料別魅力度分析

- 図 87:2025 年および 2035 年の中東およびアフリカ市場における包装用途別市場価値シェアおよび BPS 分析

- 図 88:2025 年から 2035 年までの中東およびアフリカ市場における包装用途別の前年比成長率比較

- 図 89:包装用途別の中東およびアフリカ市場の魅力度分析

- 図 90:2025 年および 2035 年の中東およびアフリカ市場における最終用途別市場価値シェアおよび BPS 分析

- 図 91:2025 年から 2035 年までの中東およびアフリカ市場における最終用途別前年比成長率比較

- 図 92:中東およびアフリカ市場における最終用途別魅力度分析

- 図 93:世界市場 – 階層構造分析

- 図 94:世界市場 – 企業シェア分析