❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

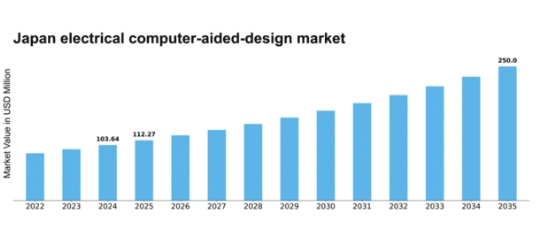

MRFRの分析によると、電気CAD(コンピュータ支援設計)市場の規模は2024年に1億364万米ドルと推定された。電気CAD市場は、2025年の1億1227万米ドルから2035年までに2億5000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.33%を示すと予測されている。

主要市場動向とハイライト

日本の電気CAD市場は、技術進歩と進化するユーザー需要に牽引され、変革的なシフトを経験している。

- AIと機械学習の統合が設計プロセスを再構築し、効率性と精度を向上させている。

- クラウドベースのソリューションが普及し、様々な分野の設計チームにおけるコラボレーションとアクセシビリティを促進している。

- 持続可能性が焦点となりつつあり、企業は設計手法において環境に優しい実践をますます優先している。

- 設計ソフトウェアの技術革新とスマート技術への需要増加が、市場成長を牽引する主要な推進力である。

日本電気CAD市場

CAGR

8.33%

市場規模と予測

2024年市場規模103.64 (百万米ドル)2035年市場規模250.0 (百万米ドル)

主要企業

Siemens(ドイツ)、Autodesk(米国)、Cadence Design Systems(米国)、Synopsys(米国)、Mentor Graphics(米国)、Altium(オーストラリア)、Keysight Technologies(米国)、Zuken(日本)

日本の電気CAD市場動向

日本の電気CAD市場は現在、顕著な進化を遂げている。この進化は、技術の進歩と効率的な設計ソリューションへの需要増加によって推進されている。設計ソフトウェアへの人工知能(AI)と機械学習の統合は、生産性と精度を向上させる。これにより、エンジニアや設計者はワークフローを効率化できる。さらに、電気設計における持続可能性とエネルギー効率への重視の高まりは、炭素排出量削減という国家目標に沿った新たなツールや手法の開発に影響を与える可能性が高い。その結果、企業は規制基準を満たすだけでなく、進化する消費者のニーズにも対応する革新的なソリューションへの投資を進めている。加えて、電気CAD市場ではクラウドベースソリューションへの移行が進んでおり、ユーザーに柔軟性とアクセス性を提供している。この傾向は、ハードウェアへの多額の先行投資を削減できるため、特に中小企業にとって魅力的であるようだ。さらに、クラウドプラットフォームに内在するコラボレーション機能は、異なる場所でのチームワークを促進し、今日の相互接続された世界においてますます重要になっています。全体として、技術進歩と変化する消費者嗜好がその軌道を形作る中、市場は成長の兆しを見せています。

AIと機械学習の統合

設計ソフトウェアへの人工知能(AI)と機械学習技術の組み込みは、電気CAD市場を変革しています。これらの革新は設計の精度と効率性を高め、専門家がワークフローを最適化し、エラーを削減することを可能にします。

クラウドベースソリューションへの移行

顕著なトレンドとして、クラウドベースプラットフォームへの移行が挙げられる。これによりユーザーは柔軟性とアクセシビリティを大幅に向上させられる。この移行は特に中小企業にとって有益であり、インフラへの多額の資本投資を最小限に抑えられる。

持続可能性への焦点

電気CAD市場では持続可能性への重視が高まっている。企業はエネルギー効率の高い設計を支援するツールを開発しており、環境責任とカーボンフットプリント削減という国家目標に沿った動きである。

日本の電気CAD市場を牽引する要因

政府の施策と支援

日本の技術革新促進に向けた政府施策は、電気CAD市場において極めて重要な役割を果たしている。電気工学および設計分野の研究開発を奨励する政策が、市場成長に有利な環境を醸成している。例えば、日本政府は電気設計ツールの機能向上プロジェクトに多額の資金を投入している。この支援はソフトウェア・ハードウェアの進歩を促進し、より多くの企業が電気CAD市場へ投資する契機となるだろう。さらに、工学教育プログラムの改善に向けた取り組みは、熟練した人材を育成し、高度な設計ソリューションへの需要をさらに牽引すると期待される。全体として、これらの政府施策は今後数年間の市場拡大を後押しすると予測される。

エネルギー効率への注目の高まり

日本におけるエネルギー効率への関心の高まりは、電気CAD市場に大きな影響を与えている。産業がエネルギー消費の削減と厳しい規制への対応に努める中、省エネルギーソリューションを可能にする設計ツールへの需要が増加している。この傾向は、省エネルギー型電気システムが標準要件となりつつある建設や製造などの分野で特に顕著である。企業が省エネ設計の最適化を図る中、市場は約6%の成長率が見込まれる。さらに、電気システムへの再生可能エネルギー源の統合には高度な設計能力が不可欠であり、電気CAD市場における革新的ソリューションの需要をさらに促進している。この持続可能性への焦点が、市場の将来像を形作る可能性が高い。

スマート技術への需要増加

日本におけるスマート技術への需要増加は、電気CAD市場に大きな影響を与えています。自動車、民生用電子機器、再生可能エネルギーなどの産業がスマートソリューションを採用するにつれ、高度な設計ツールの必要性が極めて重要になっています。例えば、自動車業界では電気自動車や自動運転車の統合が進んでおり、これには複雑な電気設計が求められます。この変化は年間約7%の市場成長率に寄与すると予想されます。さらに、スマートグリッドやIoTデバイスの推進には革新的な設計アプローチが不可欠であり、電気CADソリューションの需要をさらに牽引している。結果として、企業はこうした進化する要件に対応するため先進的なソフトウェアへ投資しており、電気CAD市場の堅調な成長軌道を示唆している。

設計ソフトウェアの技術的進歩

日本の電気CAD市場は急成長を遂げている。この急成長は設計ソフトウェアにおける急速な技術的進歩によるものである。シミュレーション機能の強化やユーザーインターフェースの改善といった革新により、エンジニアや設計者が複雑な電気システムを容易に構築できるようになっている。高度なアルゴリズムとリアルタイムデータ処理の統合はワークフローを効率化し、生産性を向上させている。2025年時点で、これらの技術的進歩を原動力として、市場は約8.5%のCAGRで成長すると予測されている。さらに、3Dモデリングや可視化ツールの採用が拡大し、設計精度と効率性の向上が図られている。この傾向は、現代の電気システムの複雑性を処理できる高度な設計ツールへの強い需要を示しており、電気CAD市場を推進する要因となっている。

業界における協業とパートナーシップ

日本企業間の協業とパートナーシップは、電気CAD市場の主要な推進要因として浮上している。企業が製品ラインの強化と市場拡大を図る中、戦略的提携がますます一般的になっている。こうした協業では、資源・技術・専門知識の共有が頻繁に行われ、より高度な設計ツールの開発につながる。例えば、ソフトウェア開発者とハードウェアメーカーの提携により、電気設計分野の特定ニーズに対応した統合ソリューションの創出が可能となっている。この傾向は、企業がこれらの提携を活用して革新を図り競争力を維持するにつれ、市場成長率約5.5%に寄与すると予想される。協業アプローチは電気CAD市場内にダイナミックな環境を育み、さらなる進歩と機会を促進する可能性が高い。

市場セグメント分析

日本電気CAD市場セグメント分析

日本電気CAD市場セグメント分析

電気CAD市場コンポーネント分析

電気CAD市場コンポーネント分析

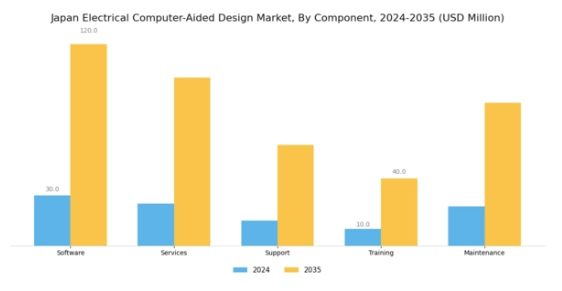

日本電気CAD市場のコンポーネント分野は、業界の成長と発展において極めて重要な役割を担っている。この分野にはソフトウェア、サービス、サポート、トレーニング、メンテナンスなど多様な要素が含まれ、それぞれが電気設計領域における業務効率と革新に大きく貢献している。ソフトウェアツールの普及は、従来の設計手法を変革し、複雑な電気システムにおける自動化と精度の向上を促進しています。これは、日本で主流の自動車や民生用電子機器などの産業において特に重要です。

コンサルティングや導入を含むサービスは、組織が電気設計ツールへの投資価値を最大化することを可能にし、企業が特定のニーズを満たすためのカスタマイズされたソリューションを求めるにつれて、市場の成長を推進しています。

サポートサービスはシステムの機能維持と最新状態を保証し、一貫した信頼性のある支援への依存関係を創出。これが顧客ロイヤルティと満足度向上につながる。さらにトレーニングプログラムは、エンジニアや設計者に先進技術活用に必要なスキルを付与し、日本の労働力がグローバル規模で競争力を維持するために不可欠である。保守サポートも重要性を持ち、設計システムの寿命と信頼性を確保し、ダウンタイムを最小化して効率的な運用を促進する。

日本における様々な分野でのデジタルトランスフォーメーション推進は、組織が設計能力の強化と生産性向上を継続的に追求する中で、これらのコンポーネントへの需要を加速させている。日本が技術革新をリードし続ける中、電気CAD市場のコンポーネント分野は、AIや機械学習の進歩、その他のデジタルツールとの統合による包括的ソリューションの提供を通じて、増大する需要に応えるべく進化を遂げようとしている。

主要企業と競争環境

日本の電気CAD市場は、急速な技術進歩と効率的な設計ソリューションへの需要増加により、ダイナミックな競争環境が特徴である。シーメンス(独)、オートデスク(米)、ズケン(日)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。シーメンス(ドイツ)はデジタルツイン技術の統合に注力し、製品ライフサイクル管理の強化を図っている。オートデスク(米国)はクラウドベースソリューションを重視し、ユーザーの協業とアクセス性を促進している。日本企業であるZuken(日本)は、強い現地プレゼンスを背景に、日本メーカー向けのカスタマイズとサポートを優先しており、特注ソリューションを重視する市場で有利な立場を確立している。これらの戦略が相まって、イノベーションと顧客中心のアプローチを中核とする競争環境が形成されている。

事業戦略面では、日本市場への対応強化のため、各社が現地化を加速している。これにはサプライチェーンの最適化や顧客サポートサービスの拡充が含まれる。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開する一方、トレンドや価格戦略に大きな影響力を持つ数社の主要企業が支配的である。これらの主要プレイヤーの総合的な影響力は、イノベーションとサービス品質が最優先される競争環境を醸成している。

2025年9月、オートデスク(米国)はクラウドベース設計ツールの強化に向け、日本の主要技術企業との戦略的提携を発表した。この協業は先進的なAI機能を同社ソフトウェアに統合し、日本のエンジニア向け設計プロセスに革新をもたらす可能性を秘める。ワークフローの効率化と設計精度の向上を通じて現地市場の特定ニーズに対応できる点に、本提携の戦略的重要性が存在する。

2025年10月、シーメンス(ドイツ)は自動車分野向けに強化されたシミュレーション機能を組み込んだソフトウェアスイートの新バージョンを発表した。この動きは電気自動車や先進自動車技術への需要拡大に対応する重要な施策である。このニッチ分野に焦点を当てることで、シーメンスは自動車産業の進化するニーズに応えるソリューション提供のリーダーとしての地位を確立した。

2025年11月、Zuken(日本)は電気設計分野における国内スタートアップ企業と既存企業間の連携促進を目的とした新イニシアチブを発表した。この取り組みはイノベーションを刺激し、最先端設計ツールの開発を加速させることを意図している。本イニシアチブの戦略的重要性は、技術進歩を支え日本市場の総合的な競争力を高める強固なエコシステム構築の可能性にある。

2025年11月現在、電気CAD市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争上の差別化は、従来の価格競争から、技術革新、サプライチェーンの信頼性、多様な顧客セグメントの特定ニーズに応えるカスタマイズソリューションの提供能力へと移行する可能性が高い。

業界動向

日本の電気CAD市場では、特に製造業や電子産業における先進CAD技術の採用拡大に伴い、ここ数ヶ月で大きな進展が見られた。2023年11月には、オラクルが日本顧客向けにカスタマイズしたCADソリューションの機能強化を発表し、コラボレーションと生産性の向上を目指している。

さらに2023年9月には、ケイデンス・デザイン・システムズが設計プロセスにAIを統合する新ツールをリリース。これは日本で急速に進化している自動車分野に特化したものである。M&Aも市場形成に影響を与えており、特に2023年初頭のシーメンス・デジタルインダストリーズソフトウェアによるメンター・グラフィックス買収は、シーメンスの電気設計分野における競争力を強化した。市場は着実な成長を続けており、効率的な設計ソリューションへの需要増を反映し、前年比15%の価値増加が見込まれている。

異なるCADプラットフォーム間の相互運用性に対する需要は、SolidWorksやAltiumといった企業にさらなる革新を迫っている。日本政府が推進する産業横断的なデジタルトランスフォーメーションの取り組みも、企業がワークフローの近代化と生産性向上を目指す中で、電気CAD市場の成長軌道を後押ししている。

将来展望

日本の電気CAD市場における将来展望

電気CAD市場は、技術進歩と自動化需要の増加を原動力として、2024年から2035年にかけて年平均成長率(CAGR)8.33%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 効率性向上のためのAI駆動設計ツールの開発

- 再生可能エネルギー分野向け設計ソリューションへの展開。

- 共同設計プロセス向けクラウドベースプラットフォームの統合。

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本電気CAD市場コンポーネント別展望

- ソフトウェア

- サービス

日本電気CAD市場アプリケーション別展望

- 産業機械制御

- プラント設計

- 鉱山設備制御

- 鉄道信号

- 開閉装置設計

- 水処理・配水システム制御

- その他

日本の電気CAD市場 業種別見通し

- 離散産業

- プロセス産業

日本の電気CAD市場 産業分野別見通し

- 自動車

- 航空宇宙・防衛

- 鉄道

- 設備・機械

- 建設

- 発電・エネルギー

- 石油・ガス

- 食品・飲料

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 ソフトウェア

- 4.1.2 サービス

- 4.2 産業別情報通信技術(百万米ドル)

- 4.2.1 個別産業

- 4.2.2 プロセス産業

- 4.3 用途別情報通信技術(百万米ドル)

- 4.3.1 産業用機械制御

- 4.3.2 プラント設計

- 4.3.3 鉱山設備制御

- 4.3.4 鉄道信号

- 4.3.5 開閉装置設計

- 4.3.6 水処理・配水システム制御

- 4.3.7 その他

- 4.4 産業分野別情報通信技術(百万米ドル)

- 4.4.1 自動車

- 4.4.2 航空宇宙・防衛

- 4.4.3 鉄道

- 4.4.4 設備・機械

- 4.4.5 建設

- 4.4.6 発電・エネルギー

- 4.4.7 石油・ガス

- 4.4.8 食品・飲料

- 4.4.9 その他 5

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Siemens(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Autodesk(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Cadence Design Systems(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 米国シノプシス

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Mentor Graphics(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Altium(オーストラリア)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Keysight Technologies(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Zuken(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Siemens(ドイツ)

- 5.3 付録

- 5.1 競合環境