❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

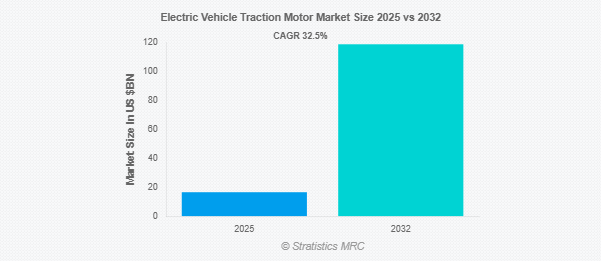

Stratistics MRCによると、世界の電気自動車トラクション市場は2025年に165億ドルを占め、予測期間中の年平均成長率は32.5%で、2032年には1,187億ドルに達する見込みです。電気自動車(EV)トラクションは、電気エネルギーを電気自動車を推進するための運動に変換するシステムです。内燃エンジンに依存する従来の自動車とは異なり、EVはバッテリーや燃料電池を動力源とするトラクション・モーターを利用して車輪を効率的に駆動します。これらのモーターはトルクと速度を調整し、最適な性能とエネルギー効率を保証します。回生ブレーキなどの先進技術は、運動エネルギーを回収し、後で使用するために蓄えることで、エネルギー利用をさらに高めます。EVトラクションシステムは、持続可能な輸送において重要な役割を果たし、車両の信頼性を向上させ、環境への影響を低減し、現代のモビリティソリューションの進化に貢献します。

市場のダイナミクス

ドライバー

ドライバー:高性能EVに対する消費者需要の高まり

消費者は、瞬時のトルクとシームレスな電力供給を実現する高性能EVをますます求めるようになっており、メーカー各社はモーターの設計とバッテリーの統合に磨きをかけています。エネルギー管理や熱制御の改善を含む技術革新は、車両効率とユーザー体験を向上させます。政府のインセンティブとインフラ整備に支えられた電動モビリティへの移行は、市場の拡大をさらに促進します。

阻害要因:

希土類元素へのサプライチェーン依存

限られた世界的な埋蔵量、地政学的な不確実性、貿易規制は、メーカーが安定供給を確保する上での課題となっています。変動する原材料コストと抽出の複雑さが生産コストの要因となり、EVの値ごろ感に影響。企業は、これらの材料への依存を減らすため、マグネットフリーや誘導システムなどの代替モーター技術を模索しています。

機会:

ビークル・ツー・グリッド(V2G)と回生ブレーキの統合

V2G機能は、電気自動車が余剰エネルギーを送電網に戻すことを可能にし、エネルギーの最適化をサポートし、従来の電源への依存を低減します。回生ブレーキは、運動エネルギーを再利用可能な電力に変換することで効率を高め、バッテリーの寿命を向上させ、全体的な電力消費を削減します。これらのイノベーションは、持続可能性への取り組みに貢献するだけでなく、電力配分を最適化することで車両性能を向上させます。

脅威:

代替推進システムの出現

燃料電池電気自動車(FCEV)は、バッテリーを搭載した電気自動車に比べて航続距離が長く、燃料補給が速いため、従来の電気パワートレインと競合します。電気モーターと従来のエンジンを組み合わせたハイブリッド推進システムは、特に充電インフラが限られている地域に柔軟性を提供します。さらに、ソリッドステート・バッテリー技術の進歩により、既存のトラクション・モーター構成の需要が変化する可能性があります。

Covid-19の影響:

COVID-19の大流行はサプライチェーンを混乱させ、EVの生産を遅らせ、経済の不確実性により消費者の普及を遅らせました。しかし、この危機はまた、政府が持続可能な輸送イニシアチブを優先したため、電動モビリティへの投資を加速させました。EVトラクション市場のプレーヤーは、デジタル製造と自動化を活用して操業の後退を緩和し、サプライチェーンの回復力を高めました。

予測期間中、DCモーター分野が最大になる見込み

DCモーター分野は、電気自動車アプリケーションでの広範な使用により、予測期間中に最大の市場シェアを占める見込みです。DCモーターは、高効率、正確な速度制御、安定したトルク出力を提供し、さまざまなEVモデルの牽引システムに最適です。バッテリー駆動アーキテクチャとの互換性により、シームレスな電力供給が可能になり、車両性能が向上します。冷却機構の改善や材料の革新など、DCモーター技術の絶え間ない進歩が、市場での優位性に寄与しています。

予測期間中、燃料電池電気自動車(FCEV)分野の CAGR が最も高くなる見込み

予測期間中、燃料電池電気自動車(FCEV)分野が最も高い成長率を示すと予測 FCEV は、水素燃料電池を利用して発電するため、バッテリー駆動の EV と比較して航続距離が長く、燃料補給が迅速です。特にクリーンエネルギーの導入を重視する地域では、水素インフラへの投資が増加しており、FCEV 開発を後押ししています。自動車メーカー各社は、生産コストを削減し市場性を高めるため、効率改善に注力しています。

最大シェアの地域:

予測期間中、北米地域は、強力な政府政策、広範な EV インフラ、主要自動車メーカーの電動化に対するコミットメントに牽引され、最大の市場シェアを維持する見込み。規制上の優遇措置、税制上の優遇措置、消費者の意識向上への取り組みが電気自動車の普及を後押しし、先進的なトラクション・システムに対する需要を高めています。エネルギー効率と持続可能なモビリティに焦点を当てた研究開発の取り組みが、市場の成長を形成しています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域は、急速な工業化、電気自動車の普及拡大、幅広いバッテリー技術の進歩により、最も高いCAGRを示すと予測されます。中国、日本、インドなどの国々は、政府の補助金と充電ネットワークへの投資によって支えられており、電動モビリティ拡大の最前線にあります。EV製造とバッテリー生産におけるアジア太平洋地域の強力なプレゼンスは、継続的な技術革新を促進し、より高いトラクションシステム統合を推進しています。

市場の主要プレーヤー

電気自動車用トラクション市場の主要企業には、AB SKF、ABB、CG Power and Industrial Solutions Ltd、Continental Engineering Services、General Electric Company、日立製作所、Kirloskar Electric Company Ltd、Nidec Corporation、Parker Hannifin Corp、Robert Bosch GmbH、Siemens AG、Skoda Transportation AS、Traktionssysteme Austria (TSA) GmbH、Turntide、Valeo、YASA Limited、ZF Friedrichshafen AGなどがあります。

主な展開

2024年9月、ボッシュとピレリは、安全性、快適性、持続可能性、ドライビングダイナミクスを向上させることを目的とした「インテリジェントタイヤ」技術の共同開発を発表。この革新的なテクノロジーは、ボッシュのハードウェアとソフトウェア機能に加えて、ピレリのタイヤ内蔵センサーを活用し、リアルタイムのタイヤデータを収集、処理、車両の電子制御システムに送信するものです。

2024年8月、日本電産の子会社である日本電産アドバンステクノロジー株式会社は、インドに新たな子会社を設立することを発表しました。この戦略的な動きは、急成長するインド市場における日本電産のプレゼンスを強化し、グローバル事業の拡大をサポートすることを目的としています。

対象モータの種類

– ACモーター

– DCモーター

– その他モータ

対象出力定格

– 100kW以下

– 100 kW~250 kW

– 200 kW~400 kW

– 400kW以上

対象車種

– 燃料電池電気自動車(FCEV)

– プラグインハイブリッド車(PHEV)

– ハイブリッド電気自動車(HEV)

– バッテリー電気自動車(BEV)

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 電気自動車用トラクションモーターの世界市場:モータータイプ別

5.1 はじめに

5.2 ACモーター

5.2.1 誘導モーター

5.2.2 永久磁石同期モータ

5.2.3 スイッチドリラクタンスモーター

5.2.4 巻線ローター同期モータ

5.3 直流モーター

5.3.1 ブラシ付きDCモーター

5.3.2 ブラシレスDCモーター

5.4 その他のモータータイプ

6 電気自動車用トラクションモーターの世界市場:定格出力別

6.1 はじめに

6.2 100kW未満

6.3 100 kWから250 kWまで

6.4 200kW~400kW

6.5 400 kW以上

7 電気自動車用トラクションモーターの世界市場、車両タイプ別

7.1 はじめに

7.2 燃料電池電気自動車(FCEV)

7.3 プラグインハイブリッド電気自動車(PHEV)

7.4 ハイブリッド電気自動車(HEV)

7.5 バッテリー電気自動車(BEV)

8 電気自動車用トラクションモーターの世界市場:地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品発売

9.4 拡張

9.5 その他の主要戦略

10 企業プロフィール

10.1 AB SKF

10.2 ABB

10.3 CG Power and Industrial Solutions Ltd

10.4 Continental Engineering Services

10.5 General Electric Company

10.6 Hitachi, Ltd.

10.7 Kirloskar Electric Company Ltd

10.8 Nidec Corporation

10.9 Parker Hannifin Corp

10.10 Robert Bosch GmbH

10.11 Siemens AG

10.12 Skoda Transportation AS

10.13 Traktionssysteme Austria (TSA) GmbH

10.14 Turntide

10.15 Valeo

10.16 YASA Limited

10.17 ZF Friedrichshafen AG

❖本調査資料に関するお問い合わせはこちら❖