❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

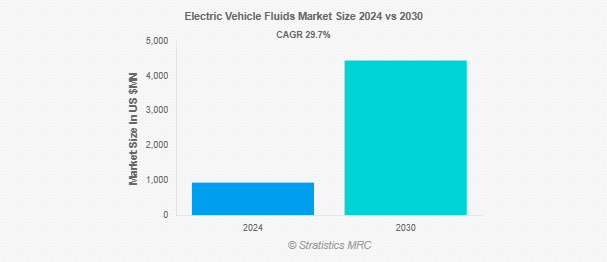

Stratistics MRCによると、電気自動車用流体の世界市場は2024年に9億3460万ドルを占め、予測期間中の年平均成長率は29.7%で、2030年には4億4491万ドルに達する見込みです。電気自動車用流体として知られる特殊な液体は、電気自動車(EV)の寿命と機能性に不可欠です。EVには、内燃エンジンとは異なる冷却と潤滑の要件があります。これらの流体には、スムーズな動作を保証するドライブトレインのギアやベアリング用の潤滑油、油圧ブレーキシステム用のブレーキ液、さまざまな部品用の特殊グリース、電気部品から発生する熱を制御するバッテリーやモーター用の冷却液などが含まれます。安全で効果的なEV性能を保証するため、これらの流体には特定の電気特性や材料適合性が頻繁に要求されます。

中国汽車工業協会(CAAM)によると、中国は世界有数の自動車生産拠点としての地位を固め続けています。2022年7月のバッテリー式電気自動車(EV)の生産台数は、前年同期比で117.3%急増しました。この大幅な増加により、同月内の生産・販売台数は約61万7,000台に達しました。

市場のダイナミクス

ドライバー

推進要因:電気自動車の普及拡大

環境問題への関心、政府のインセンティブ、バッテリー技術の進歩により、電気自動車(EV)の採用が増加しており、EV専用流体の需要が高まっています。バッテリー冷却液やE-トランスミッション液などのこれらの流体は、EVの性能を最適化し、熱管理を確実にし、車両の寿命を延ばすために不可欠です。EVの生産と販売が世界的、特にアジア太平洋やヨーロッパなどの地域で増加するにつれて、EV固有の要件に合わせた効率的で耐久性のある流体へのニーズは増加し続け、市場を大幅に押し上げています。

阻害要因

限られたEVインフラ

不十分な充電ネットワークは潜在的な購買意欲を減退させ、EV の普及率を鈍らせ、結果として EV 用フルイドの需要を減少させます。この課題は、インフラ整備が遅れている発展途上地域で特に顕著です。さらに、さまざまなEVモデルで液剤の要件が標準化されていないため、生産と流通が複雑化し、市場の成長をさらに妨げています。

機会:

EVモデルの拡大

乗用車、商用車、二輪車などのセグメントにまたがる多様な EV モデルの拡大は、電気自動車用流体市場に大きな機会をもたらします。メーカー各社は、さまざまな車種固有の要件に対応するため、専用流体の開発を進めています。自動車メーカーは、消費者の需要の高まりと政府によるゼロ・エミッション車の義務付けに対応するため、新モデルを発売しており、先進的な冷却、潤滑、トランスミッション液のニーズが急増し、市場の成長を促進すると予想されます。

脅威

電気自動車の高コスト

電気自動車の初期コストの高さは、依然として市場の大きな脅威となっています。政府はEVの普及を促進するために補助金やインセンティブを提供していますが、多くの消費者にとって手頃な価格が依然として障壁となっています。このため、価格に敏感な市場ではEVの全体的な普及が制限され、EV専用液剤の需要が抑制されています。さらに、経済の不確実性とインフレ圧力は、消費者のEVへの移行をさらに抑制し、市場の成長に影響を与える可能性があります。

COVID-19の影響:

COVID-19の大流行により、製造業務の停止とサプライチェーンの中断により、電気自動車用作動油市場は混乱しました。ロックダウン中の自動車の生産と販売の減少は、電気自動車用液剤の需要に影響を与えました。しかし、パンデミック後の復興活動では、持続可能なモビリティ・ソリューションへの投資が再開されました。各国政府がグリーン復興イニシアティブに注力したことで、EVの普及が加速し、間接的に専用液の需要が高まりました。パンデミックは、将来の成長を支えるために、回復力のあるサプライチェーンと流体技術の革新の重要性を浮き彫りにしました。

予測期間中、バッテリー冷却液分野が最大になる見込み

バッテリー冷却剤分野は、バッテリーの温度を最適に維持し、電気自動車の熱管理を確実にする上で重要な役割を果たすため、予測期間中に最大の市場シェアを占めると予想されます。これらの冷却剤は、過熱や凍結を防ぐことでバッテリー効率を高め、バッテリー寿命を延ばし、全体的な性能を向上させます。このセグメントの成長を牽引しているのは、最新の電気自動車で使用される高性能バッテリー向けに調整されたクーラント配合の進歩です。バッテリー技術がより高いエネルギー密度で進化するにつれて、高度な冷却ソリューションの需要は増加の一途をたどっています。

予測期間中、商用車セグメントのCAGRが最も高くなる見込み

予測期間中、商用車セグメントは、厳しい排ガス規制によりバス、トラック、配送バンの電動化が進むため、最も高い成長率を記録すると予測されます。これらの車両は、重作業で使用時間が長いため、堅牢な熱管理システムが必要です。高性能の冷却と潤滑のために設計された特殊な流体は、効率と耐久性を確保するために不可欠です。ロジスティクス企業による電気商用車の採用拡大が、このセグメントの成長をさらに加速しています。

最大シェアの地域:

予測期間中、アジア太平洋地域は、特に中国、日本、韓国などの国々におけるEVの生産と販売におけるリーダーシップにより、最大の市場シェアを占めると予想されます。補助金や充電インフラへの投資を通じてeモビリティを推進する政府の取り組みが、この地域の成長を後押ししています。大手自動車メーカーや流体メーカーの存在が、アジア太平洋地域の優位性をさらに強めています。持続可能な輸送ソリューションに対する消費者の意識の高まりも、この地域の主導的地位に大きく貢献しています。

CAGRが最も高い地域:

予測期間中、急速な工業化とEV製造インフラへの投資の増加により、アジア太平洋地域が最も高いCAGRを示すと予測されます。インドのような国々は、政府の好意的な政策に支えられて国内生産能力を高めており、主要プレーヤーとして台頭してきています。この地域の中間層人口の拡大は、手頃な価格の電動モビリティ・ソリューションの需要を促進し、さまざまな車種での液体消費を後押ししています。バッテリー技術の継続的な進歩は、アジア太平洋地域の成長軌道をさらに強化します。

市場の主要プレーヤー

電気自動車用作動油市場の主要企業には、ExxonMobil Corporation、Shell plc、TotalEnergies SE、BP plc、FUCHS Petrolub AG、Valvoline Inc.、PETRONAS、ENEOS Corporation、Repsol S.A.、PTT Public Company Limited、Castrol Limited、Aramco、Lubrizol Corporation、Afton Chemical Corporation、Gulf Oil Lubricants India Limited、3M Company、Electrolube Limited、Kluber Lubrication München GmbH & Co. KG。

主な展開

2024年11月、bpはニュージーランドのクライストチャーチ空港に南半球初のGigahub™をオープンしました。ニュージーランドのクリストファー・ルクソン首相が、12のEV急速充電ポイントを備えたこのハブの正式オープンに立ち会いました。

2024年10月、世界的な総合エネルギー・化学企業であるアラムコと、NEOMのエネルギー・水事業会社であるENOWAは、世界初の合成電気燃料(e-fuel)実証プラントを建設・設立する共同開発契約を締結しました。このプラントはENOWAの水素イノベーション開発センター(HIDC)内に設置され、再生可能ベースの水素と回収した二酸化炭素(CO2)から日量35バレルの低炭素合成ガソリンを製造することで、技術的な実現可能性と商業的な実行可能性を実証することを目的としています。

対象製品

– バッテリー冷却剤

– モータークーラント

– トランスミッション液

– ブレーキ液

– 誘電流体

– グリース

対象車種

– 乗用車

– 商用車

– 二輪車

対象推進タイプ

– バッテリー電気自動車(BEV)

– プラグインハイブリッド車(PHEV)

– ハイブリッド電気自動車(HEV)

充填タイプ

– ファーストフィル

– サービス充填

対象地域

– 北米

米国

カナダ

o メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 電気自動車用流体の世界市場:製品タイプ別

5.1 導入

5.2 バッテリークーラント

5.3 モータークーラント

5.4 トランスミッション液

5.5 ブレーキフルード

5.6 誘電体作動油

5.7 グリース

6 電気自動車用作動油の世界市場、車種別

6.1 はじめに

6.2 乗用車

6.3 商用車

6.3.1 小型商用車

6.3.2 大型商用車

6.4 二輪車

7 電気自動車用流体の世界市場、推進タイプ別

7.1 導入

7.2 バッテリー電気自動車(BEV)

7.3 プラグインハイブリッド車(PHEV)

7.4 ハイブリッド電気自動車(HEV)

8 電気自動車用流体の世界市場、充填タイプ別

8.1 はじめに

8.2 ファーストフィル

8.3 サービス充填

9 電気自動車用流体の世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品の発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 ExxonMobil Corporation

11.2 Shell plc

11.3 TotalEnergies SE

11.4 BP plc

11.5 FUCHS Petrolub AG

11.6 Valvoline Inc.

11.7 PETRONAS

11.8 ENEOS Corporation

11.9 Repsol S.A.

11.10 PTT Public Company Limited

11.11 Castrol Limited

11.12 Aramco

11.13 Lubrizol Corporation

11.14 Afton Chemical Corporation

11.15 Gulf Oil Lubricants India Limited

11.16 3M Company

11.17 Electrolube Limited

11.18 Kluber Lubrication München GmbH & Co. KG

❖本調査資料に関するお問い合わせはこちら❖