❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

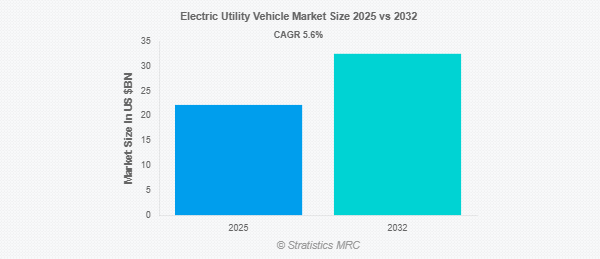

Stratistics MRCによると、世界の電気自動車市場は2025年に222億ドルを占め、予測期間中の年平均成長率は5.6%で、2032年には325億ドルに達する見込みです。一般的な旅客輸送ではなく、特定のユーティリティ用途を目的とした、通常はバッテリーから電気を動力源とする車両は、電気自動車(EUV)として知られています。これらの車両は、自治体サービス、建設、農業、物流を含む様々な産業において、特定の地域内での運搬、機器の運搬、人の移動に使用されます。電動ドライブトレインの利点は、運転コストと汚染物質の削減です。

重工業省のデータによると、インドでは過去3年間に約0.52万台のEVが登録され、2023年のEV総販売台数ではウッタル・プラデーシュ州がトップ、次いでカルナータカ州、タミル・ナードゥ州となっています。

市場のダイナミクス

ドライバー

運転コストの低減

電気自動車(EUV)の運用コストの削減は、市場拡大の主な触媒です。EUVは、可動部品の数が少なく、オイル交換の必要がないため、内燃エンジン(ICE)車よりもメンテナンスの手間が省けます。さらに、エネルギー源としての電気は、一般的にガソリンやディーゼルよりも経済的であるため、運転経費を削減することができます。この費用対効果は、車両に依存する企業や政府にとって特に魅力的であり、環境目標を遵守しながら長期的な節約を実現することができます。

制約

バッテリーの制約

現代のバッテリー技術は、走行距離の制限、長時間の充電、経時的な性能劣化に関連する制約に頻繁に遭遇します。これらの課題は、特に長時間の作業や過酷な活動を必要とする用途において、EUV の使用を妨げる可能性があります。さらに、リチウムイオンのような高度な電池には多額の初期費用がかかるため、特に価格に敏感な分野では、購入希望者の意欲をそぐ可能性があります。

機会:

充電インフラの拡大

充電インフラの普及は、電気自動車セクターに大きな機会をもたらします。政府や営利団体が広範かつ効率的な充電ネットワークの整備に投資するにつれて、消費者の航続距離に対する不安は減少し、電気自動車(EUV)のさらなる利用が促進されます。さらに、急速充電ステーションやバッテリースワップ技術のような進歩は、利便性と運用効率を向上させます。この進歩は、現在の EUV ユーザーを支援するだけでなく、EV 普及の主な障害を軽減することで、新たな顧客を獲得することにもつながります。

脅威:

従来型自動車との競争

従来型自動車との競争は、電気自動車市場にとって引き続き脅威となっています。従来型の内燃機関自動車は、一般的に初期費用が抑えられ、燃料補給インフラが確立しているため、特定の顧客にとってより利用しやすい。さらに、燃料効率を高め、汚染物質を減少させるように設計された内燃機関技術の開発は、電気自動車の採用にさらなる課題をもたらす可能性があります。

Covid-19の影響:

Covid-19の流行は、電気自動車市場にさまざまな影響を及ぼします。短期的には、サプライチェーンの中断と消費者の支出減退により、世界的にEUVの生産と販売が減少しました。この伝染病流行は、各国政府がグリーン復興活動を優先させる中で、持続可能な輸送ソリューションの重要性を浮き彫りにしました。疫病の流行後、環境面での利点に対する意識が高まったことで、電気自動車(EUV)と充電インフラへの投資が活発化しました。経済が回復するにつれて、これらの要素は市場の持続的な拡大を促進すると予想されます。

予測期間中、バッテリー電気自動車(BEV)セグメントが最大になる見込み

バッテリー電気自動車(BEV)セグメントは、そのゼロエミッション特性と持続可能な代替手段に対する顧客の嗜好の高まりから、予測期間中に最大の市場シェアを占めると予想されます。バッテリー技術の向上により、車両の航続距離が伸び、コストが削減されたため、BEVはより幅広い層にとって利用しやすくなりました。さらに、税額控除や補助金などの政府による優遇措置により、バッテリー式電気自動車(BEV)の世界的な普及が著しく進んでいます。充電インフラが利用しやすくなったことで、消費者の航続距離に対する不安が軽減され、この傾向はさらに強まっています。その結果、BEVは電気自動車市場で支配的な地位を維持する見通しです。

予測期間中、CAGRが最も高くなると予想されるリチウムイオン電池セグメント

予測期間中、リチウムイオンバッテリー分野は、他のバッテリータイプに比べてエネルギー密度が高く、寿命が長く、製造コストが低いため、最も高い成長率を示すと予測されます。高い性能基準を満たし、効率を維持する能力により、これらの電池は様々な用途で幅広く使用されています。さらに、リチウムイオン技術の継続的な進歩は、安全機能を強化し、環境への影響を最小限に抑えることを目指しており、電気自動車での利用を加速しています。高性能バッテリーに対する世界的な需要は増加しており、この分野は大幅な拡大が見込まれています。

最大シェアの地域:

予測期間中、北米地域は、税額控除やリベートなどのインセンティブを通じて電気モビリティを擁護する強力な政府政策により、最大の市場シェアを占めると予想されます。同地域の自動車セクターは、電気自動車の生産とインフラ整備に多額の支出を行うことで電動化を導入しています。さらに、環境の持続可能性に関する消費者の意識の高まりが、商業部門と自治体部門の両方でEUVの需要を促進しています。バッテリー技術の進歩により、コストが削減され、性能が向上しているため、北米は世界の電気自動車産業において極めて重要な位置を占めています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予測されます。これは、補助金やインフラ支出を通じた電気自動車(EV)導入に対する政府の強力な支援によるものです。中国は、包括的な製造能力と排出量削減を目的とした政策指向の活動により、この拡大を先導しています。インドや日本などの国々は、国内の電気自動車製造を促進し、充電インフラを強化することで大きく貢献しています。この地域のバッテリー生産における優位性は、電気自動車開発の世界的リーダーとしての地位を高めています。このような状況が重なり、アジア太平洋地域は電気自動車の市場が急速に拡大しています。

市場の主要プレーヤー

電動ユーティリティ・ビークル市場の主要企業には、Polaris Inc.、Club Car LLC、Toyota Industries Corporation、John Deere、Textron Inc.、Addax Motors、Alke、BYD Company Limited、Columbia Vehicle Group Inc.、HISUN Motors、Marshell Green Power、Star EV Corporation、Yamaha Motors、Hyster-Yale, Inc.、Landmasterなどがあります。

主要動向:

2024年12月、John Deereは新型ディーゼル実用車Gator XUV 875Mを発売。新型Gatorモデルの主な特徴は、22.8hpエンジン、42.4リットルの燃料タンク容量、3人乗り(オフロード使用に最適)、454kgの荷箱容量、203/229mmトラベル(フロント/リア)の完全独立サスペンションなど。Gator XUV 875Mは、従来モデルの信頼性をベースに、リアサスペンションの設計を刷新し、ショックアブソーバーをチューニングして快適性を向上。

2024年2月、ポラリスは、建設、機器レンタル、産業用途向けのヘビーデューティ仕様のPro XDユーティリティビークルの電動バージョンを発売します。プロXDキネティック車両(レンジャー電動ユーティリティトラックのヘビーデューティバージョン)は、14.9kWhのリチウムイオンバッテリーを使用し、140lb-ft(190Nm)の瞬時トルクと、最大1,133kg(2,500lbs)の牽引力、最大566kg(1,250lbs)の運搬能力を提供します。1回の充電での航続距離は最大45マイル(72.4km)。この車両は、2月19日から21日まで米国ニューオーリンズで開催されるレンタル業界向けのARAショーに初出展します。

2023年3月、小径ホイール、ゼロ・エミッションの電気自動車で世界をリードするメーカーであるクラブカーは、最新の公道走行可能な電気自動車、クラブカー・アーバンLSVおよびXRを発売します。この新しいアーバンプラットフォームは、数十年にわたり商業市場で著名なクラブカーの主要電気自動車ポートフォリオを拡大します。

対象となる車種

– ゴルフカート

– シャトルビークル

– 産業用ユーティリティ車両

– 商用ユーティリティ・ビークル

– 軍用車両

– その他の車両タイプ

対象推進タイプ

– バッテリー電気自動車(BEV)

– ハイブリッド電気自動車(HEV)

バッテリーの種類

– リチウムイオン電池

– 鉛蓄電池

– ニッケル水素電池

– その他のバッテリータイプ

駆動方式

– 2WD

– 4WD

– AWD

積載量

– 500 kgまで

– 500~1000kgまで

– 1000kg以上

1チャージあたりの航続距離

– 50km未満

– 50 – 100 km

– 100-200 km

– 200km以上

対象用途

– 農業

– 建設

– ラストマイル配送

– 鉱業

– 観光およびホスピタリティ

– 自治体サービス

– その他の用途

対象エンドユーザー

– 商業

– 個人ユーザー

– 官公庁

– 産業用

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 電気自動車の世界市場、車両タイプ別

5.1 はじめに

5.2 ゴルフカート

5.3 シャトルカー

5.4 産業用ユーティリティ・ビークル

5.5 商用ユーティリティ車

5.6 軍用ユーティリティ・ビークル

5.7 その他の車両タイプ

6 電気実用車の世界市場、推進力タイプ別

6.1 導入

6.2 バッテリー電気自動車(BEV)

6.3 ハイブリッド電気自動車(HEV)

7 電気自動車の世界市場:バッテリータイプ別

7.1 はじめに

7.2 リチウムイオン電池

7.3 鉛蓄電池

7.4 ニッケル水素電池

7.5 その他のバッテリー

8 電気自動車の世界市場:駆動タイプ別

8.1 はじめに

8.2 2WD

8.3 4WD

8.4 AWD

9 電気自動車の世界市場、積載量別

9.1 はじめに

9.2 500kgまで

9.3 500 – 1000 kg

9.4 1000kg以上

10 電気自動車の世界市場:1充電走行距離別

10.1 はじめに

10.2 50km未満

10.3 50-100 km

10.4 100~200 km

10.5 200km以上

11 電気自動車の世界市場、用途別

11.1 はじめに

11.2 農業

11.3 建設業

11.4 ラストマイル・デリバリー

11.5 採掘

11.6 観光とホスピタリティ

11.7 自治体サービス

11.7.1 廃棄物管理

11.7.2 内部輸送サービス

11.7.3 街路清掃およびメンテナンス

11.8 その他の用途

12 電気自動車の世界市場、エンドユーザー別

12.1 はじめに

12.2 商業用

12.3 個人ユーザー

12.4 政府・公共機関

12.5 産業用

13 電気自動車の世界市場、地域別

13.1 はじめに

13.2 北米

13.2.1 米国

13.2.2 カナダ

13.2.3 メキシコ

13.3 ヨーロッパ

13.3.1 ドイツ

13.3.2 イギリス

13.3.3 イタリア

13.3.4 フランス

13.3.5 スペイン

13.3.6 その他のヨーロッパ

13.4 アジア太平洋

13.4.1 日本

13.4.2 中国

13.4.3 インド

13.4.4 オーストラリア

13.4.5 ニュージーランド

13.4.6 韓国

13.4.7 その他のアジア太平洋地域

13.5 南米

13.5.1 アルゼンチン

13.5.2 ブラジル

13.5.3 チリ

13.5.4 その他の南米地域

13.6 中東・アフリカ

13.6.1 サウジアラビア

13.6.2 アラブ首長国連邦

13.6.3 カタール

13.6.4 南アフリカ

13.6.5 その他の中東・アフリカ地域

14 主要開発

14.1 契約、パートナーシップ、提携、合弁事業

14.2 買収と合併

14.3 新製品の発売

14.4 拡張

14.5 その他の主要戦略

15 企業プロフィール

15.1 Polaris Inc.

15.2 Club Car LLC

15.3 Toyota Industries Corporation

15.4 John Deere

15.5 Textron Inc.

15.6 Addax Motors

15.7 Alke

15.8 BYD Company Limited

15.9 Columbia Vehicle Group Inc.

15.10 HISUN Motors

15.11 Marshell Green Power

15.12 Star EV Corporation

15.13 Yamaha Motors

15.14 Hyster-Yale, Inc.

15.15 Landmaster

❖本調査資料に関するお問い合わせはこちら❖