❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

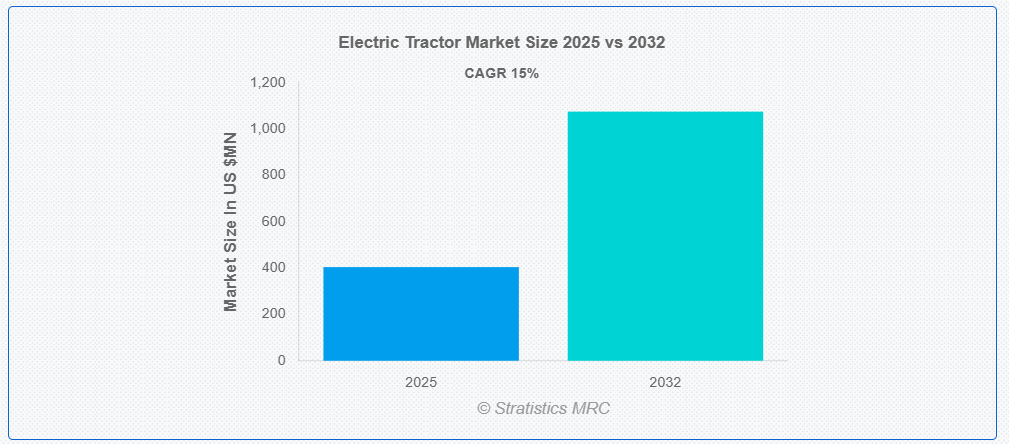

ストラテジスティクスMRCの報告によると、2025年の世界電気トラクター市場は$404.42百万ドルと推計され、2032年までに$1075.77百万ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は15.0%と推計されています。電気トラクターは、従来の内燃機関ではなく再充電可能なバッテリーを動力源とする最先端の農業機械です。これらのトラクターは、温室効果ガスの排出量と運営コストを削減するように設計されており、農業作業にクリーンで静かかつ効率的な選択肢を提供します。さらに、メンテナンスの必要性が低く、エネルギー効率に優れているため、頻繁な短距離作業が有利な小規模から中規模の農場に特に適しています。スマート接続、GPSベースの自動化、再生ブレーキなどの最先端機能を備えた電気トラクターは、精密農業と持続可能な農業への移行を牽引しています。

WRI Indiaの報告によると、世界最大のトラクター市場を有するインドでは、2022年に100万台を超えるトラクターが販売され、世界全体のトラクター生産量の45%を占めました。農業と輸送は、それぞれインドの国内温室効果ガス排出量の14%と8.36%を占めており、農業機械の電気化が環境面での緊急課題であることを浮き彫りにしています。

市場動向:

要因:

燃料価格の上昇

ディーゼル価格の長期的な上昇傾向と価格変動の拡大を受けて、農家たちはよりコスト効率の良い選択肢を探しています。電気トラクターは、グリッド電力またはオフグリッド太陽光発電で充電可能であるため、長期的に運営コストを大幅に削減できます。例えば、電気トラクターは研究によると、燃料コストで年間?1.5–2万ルピー(約USD 2,000)の節約が可能とされています。さらに、燃料が農業投入コストの大部分を占める米国やインドのような国では、この経済的メリットは特に魅力的です。

制約:

電気トラクターの高額な初期費用

電気トラクターの初期費用は、ディーゼルトラクターの1.5~2倍に達することがあり、これが最大の障害の一つです。このコスト差は、高価なリチウムイオンバッテリー、電気駆動システム、高度な制御システムが主な要因です。ブラジル、インド、アフリカの一部など、開発途上国の小規模農家や零細農家は、運用コストやメンテナンスコストは低いものの、初期投資が難しいため、導入に踏み切ることが難しい状況です。さらに、融資やクレジットの利用が限られているため、普及の遅れがさらに深刻化しています。

機会:

エネルギー貯蔵およびバッテリー技術の進歩

バッテリーの化学組成、エネルギー密度、充電速度の急速な進歩により、電気トラクターの実用化が進んでいます。固体電池、交換可能なバッテリーパック、高速充電システムなどの新興技術により、航続距離の不安や充電時間の長さを解決する必要があります。これらの技術開発により、電気トラクターは充電間隔を延長し、より重い作業に対応できるようになり、多様な農業用途や大規模な農地での利用に適した選択肢となる可能性があります。

脅威:

既存のディーゼルトラクターのエコシステムの支配

ディーゼルトラクターは、確立されたサプライチェーン、サービスネットワーク、部品の入手可能性、ユーザー慣れにより、数十年にわたりグローバルトラクター市場を支配してきました。電気トラクターにとって、この確立されたエコシステムは重大な障害となります。特に、リスク回避傾向が強く、実績のある技術を好む農村地域ではその影響が顕著です。さらに、環境メリットにもかかわらず、慣れたシステムから移行させる難しさにより、市場浸透が鈍化しています。

COVID-19の影響:

COVID-19パンデミックは、電気トラクター市場に混合した影響をもたらしました。グローバルなサプライチェーンの混乱、工場の閉鎖、バッテリーや半導体などの重要な部品の納期遅延が、生産の遅延と新モデルの導入遅延を引き起こし、初期の市場後退を招きました。農家の収入減少と財政不安、特に開発途上国では、支出を抑制し、高価な新しい電気式代替品を購入する代わりに、既存のディーゼル機器の修理を優先する傾向が強まりました。パンデミックにより持続可能で自立型の農業方法への関心が高まったため、政府や組織はグリーン回復計画の一環として農業機械の電気化を検討しています。

リチウムイオン電池セグメントは、予測期間中に最大の市場シェアを占めると予想されています

リチウムイオン電池セグメントは、予測期間中に最大の市場シェアを占めると予想されています。これらの電池は、高いエネルギー密度、軽量設計、長寿命、急速充電能力といった特徴が、長時間使用が必要な農業作業に不可欠なため、好まれています。鉛酸電池やニッケル金属水素電池と比べて、リチウムイオン電池は多様な負荷条件下で優れた性能を発揮し、より効率的な電力供給が可能です。さらに、バッテリー管理システム(BMS)の技術進歩とコストの低下により、電気トラクターへの適合性がさらに高まっています。

予測期間中は、農業・林業セグメントが最高の CAGR を記録すると予想されます

予測期間中は、農業・林業セグメントが最高の成長率を記録すると予測されています。持続可能な農業手法への世界的な動き、電気式農業機械を支援する政府のインセンティブ、農業業界における二酸化炭素排出量削減の必要性への認識の高まりが、この成長の主な要因です。電気式トラクターは、静かでメンテナンスが容易であり、運営コストが低いことから、農業業界に特に適しています——小規模から中規模の農場に最適です。さらに、太陽光発電式や自律走行式の電気式トラクターなどのイノベーションが採用を加速させています。

最大の市場シェアを有する地域:

予測期間中、北米地域は農業機械化の確立された枠組み、新技術の導入の早期化、クリーンエネルギーに対する政府の強力な支援を背景に、最大の市場シェアを維持すると予想されます。農業の電気化への大規模な投資、ジョン・ディアやモナーク・トラクターのような主要企業の存在、環境配慮型農業機械の需要拡大により、米国はこの分野で世界トップを走っています。さらに、排出量削減目標や電気自動車に対する税額控除などの有利な政策により、電気トラクターの普及が加速されています。

最も高いCAGRを示す地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。これは、電気移動手段を支援する積極的な政府プログラム、環境問題の深刻化、農業の急速な近代化が要因です。中国とインドが先導しており、インドはPM-KUSUMやFAMEなどのプログラムを通じて電気農業機械の普及を促進するための補助金を提供しています。この地域には小規模・中規模の農場が多数存在するため、小型で手頃な価格の電気トラクターの需要が高まっています。さらに、地元メーカーやスタートアップ企業が研究開発(R&D)と現地製造への投資を拡大しており、これにより電気トラクターのアクセス性が向上し、新興経済国での市場拡大が加速しています。

市場の主要企業

電気トラクター市場の主要企業には、Kubota Corporation, Claas, Escorts Kubota Limited, Monarch Tractor, AGCO Corporation, Deere & Company, Solectrac Inc., CNH Industrial N.V., Yanmar Holdings Co. Ltd., AutoNxt Automation Pvt. Ltd., Ztractor, Mahindra and Mahindra, Cellestial E-Mobility Pvt Ltd, TAFE , Proxecto等があげられます。

主要な動向:

2024年10月、エスコート・クボタ・リミテッド(EKL)は、ソナ・BLW・プレシジョン・フォーギングス・リミテッド(ソナ・コムスター)と、既存の鉄道機器事業部門(RED)を事業継続条件で一括売却し、一括現金対価としてINR 1,600億ルピーを支払う内容の事業譲渡契約を締結しました。

2024年9月、クボタ株式会社は、ピッツバーグを拠点とする Bloomfield Robotics, Inc. を買収しました。Bloomfield は、先進的な画像技術と人工知能(AI)を用いて、7 カ国 3 大陸の農家に、特殊作物の健康状態と生産性を 1 本ずつ監視するサービスを提供しています。

2024年7月、AGCOコーポレーションは、アメリカン・インダストリアル・パートナーズ(AIP)に対し、穀物・タンパク質事業の大部分を現金取引で売却する最終契約を締結しました。取引額は$700百万で、運転資本その他の慣習的なクロージング調整の対象となります。

対応ドライブトレイン:

• バッテリー電気式

• ハイブリッド電気式

対応バッテリー:

• リチウムイオン

• 鉛酸

• ニッケル金属水素

• 固体電池

• その他のバッテリー

対応出力:

• 50 HP未満(低出力)

• 51~100 HP(中出力)

• 100 HP超(高出力)

対象アプリケーション:

• 農業・林業

• ユーティリティ

• 鉱業

• 建設

• 産業

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル電気トラクター市場、駆動方式別

5.1 概要

5.2 バッテリー電気

5.3 ハイブリッド電気

5.3.1 プラグイン電気

6 グローバル電気トラクター市場、バッテリー別

6.1 概要

6.2 リチウムイオン

6.3 鉛酸

6.4 ニッケル金属水素

6.5 固体電池

6.6 その他のバッテリー

7 グローバル電気トラクター市場、出力別

7.1 概要

7.2 50 HP未満(低出力)

7.3 51 – 100 HP(中出力)

7.4 >100 HP(高出力)

8 グローバル電気トラクター市場、用途別

8.1 概要

8.2 農業・林業

8.3 ユーティリティ

8.4 鉱業

8.5 建設

8.6 産業

9 グローバル電気トラクター市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋のその他の地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Kubota Corporation

11.2 Claas

11.3 Escorts Kubota Limited

11.4 Monarch Tractor

11.5 AGCO Corporation

11.6 Deere & Company

11.7 Solectrac Inc.

11.8 CNH Industrial N.V.

11.9 Yanmar Holdings Co. Ltd.

11.10 AutoNxt Automation Pvt. Ltd.

11.11 Ztractor

11.12 Mahindra and Mahindra

11.13 Cellestial E-Mobility Pvt Ltd

11.14 TAFE

11.15 Proxecto

表の一覧

1 グローバル電気トラクター市場動向、地域別(2024-2032年)($MN)

2 グローバル電気トラクター市場動向、駆動方式別(2024-2032年)($MN)

3 グローバル電気トラクター市場動向(バッテリー電気式)(2024-2032年)($MN)

4 グローバル電気トラクター市場動向(ハイブリッド電気式)(2024-2032年)($MN)

5 グローバル電気トラクター市場動向(プラグイン電気式)(2024-2032年)($MN)

6 グローバル電気トラクター市場動向、バッテリー別(2024-2032年)($MN)

7 グローバル電気トラクター市場動向、リチウムイオン別(2024-2032年)($MN)

8 グローバル電気トラクター市場動向、鉛酸別(2024-2032年)($MN)

9 グローバル電気トラクター市場動向:ニッケル金属水素電池別(2024-2032年)($MN)

10 グローバル電気トラクター市場動向:固体電池別(2024-2032年)($MN)

11 グローバル電気トラクター市場動向:その他の電池別(2024-2032年)($MN)

12 グローバル電気トラクター市場動向:出力別(2024-2032年)($MN)

13 グローバル電気トラクター市場動向、出力別(50 HP未満(低出力))(2024-2032年)($MN)

14 グローバル電気トラクター市場動向、出力別(51 – 100 HP(中出力))(2024-2032年)($MN)

15 グローバル電気トラクター市場動向(出力別:100 HP超(高出力))(2024-2032年)($MN)

16 グローバル電気トラクター市場動向(用途別)(2024-2032年)($MN)

17 グローバル電気トラクター市場動向(農業・林業別)(2024-2032年)($MN)

18 グローバル電気トラクター市場動向(用途別)(2024-2032年)($MN)

19 グローバル電気トラクター市場動向(鉱業別)(2024-2032年)($MN)

20 グローバル電気トラクター市場動向:建設用途別(2024-2032年)($MN)

21 グローバル電気トラクター市場動向:産業用途別(2024-2032年)($MN)

22 北米電気トラクター市場動向:国別(2024-2032年)($MN)

23 北米電気トラクター市場動向:駆動方式別(2024-2032年)($MN)

24 北米電気トラクター市場動向:バッテリー電気式別(2024-2032年)($MN)

25 北米電気トラクター市場動向:ハイブリッド電気式別(2024-2032年)($MN)

26 北米電気トラクター市場動向、プラグイン電気式別(2024-2032年)($MN)

27 北米電気トラクター市場動向(バッテリー別)(2024-2032年)($MN)

28 北米電気トラクター市場動向(リチウムイオン別)(2024-2032年)($MN)

29 北米電気トラクター市場動向(鉛酸バッテリー別)(2024-2032年)($MN)

30 北米電気トラクター市場動向(ニッケル金属水素電池別)(2024-2032年)($MN)

31 北米電気トラクター市場動向(固体電池別)(2024-2032年)($MN)

32 北米電気トラクター市場動向(その他バッテリー別)(2024-2032年)($MN)

33 北米電気トラクター市場動向(出力別)(2024-2032年)($MN)

34 北米電気トラクター市場動向(出力別:50 HP未満(低出力))(2024-2032年)($MN)

35 北米電気トラクター市場動向、51~100馬力(中出力)別(2024-2032年)($MN)

36 北米電気トラクター市場動向、100馬力超 (高出力) (2024-2032) ($MN)

37 北米電気トラクター市場動向、用途別 (2024-2032) ($MN)

38 北米電気トラクター市場動向、農業・林業別 (2024-2032) ($MN)

39 北米電気トラクター市場動向(用途別)(2024-2032年)($MN)

40 北米電気トラクター市場動向(鉱業別)(2024-2032年)($MN)

41 北米電気トラクター市場動向(建設業別)(2024-2032年)($MN)

42 北米電気トラクター市場動向、産業別(2024-2032年)($MN)

43 欧州電気トラクター市場動向(国別)(2024-2032年)($MN)

44 欧州電気トラクター市場動向(駆動方式別)(2024-2032年)($MN)

45 欧州電気トラクター市場動向(バッテリー電気式)(2024-2032年)($MN)

46 欧州電気トラクター市場動向(ハイブリッド電気式)(2024-2032年)($MN)

47 欧州電気トラクター市場動向(プラグイン電気式)(2024-2032年)($MN)

48 欧州電気トラクター市場動向(バッテリー式)(2024-2032年)($MN)

49 欧州電気トラクター市場動向(リチウムイオン電池別)(2024-2032年)($MN)

50 欧州電気トラクター市場動向(鉛酸電池別)(2024-2032年)($MN)

51 欧州電気トラクター市場動向、ニッケル金属水素電池別(2024-2032年)($MN)

52 欧州電気トラクター市場動向、固体電池別(2024-2032年)($MN)

53 欧州電気トラクター市場動向(その他バッテリー別)(2024-2032年)($MN)

54 欧州電気トラクター市場動向(出力別)(2024-2032年)($MN)

55 欧州電気トラクター市場動向(出力別:50 HP未満(低出力))(2024-2032年)($MN)

56 欧州電気トラクター市場動向(出力別:51 – 100 HP(中出力))(2024-2032年)($MN)

57 欧州電気トラクター市場動向(出力別:100 HP超(高出力))(2024-2032年)($MN)

58 欧州電気トラクター市場動向(用途別)(2024-2032年)($MN)

59 欧州電気トラクター市場動向(農業・林業分野別)(2024-2032年)($MN)

60 欧州電気トラクター市場動向(用途別)(2024-2032年)($MN)

61 欧州電気トラクター市場動向(鉱業別)(2024-2032年)($MN)

62 欧州電気トラクター市場動向(建設業別)(2024-2032年)($MN)

63 欧州電気トラクター市場動向(産業別)(2024-2032年)($MN)

64 アジア太平洋電気トラクター市場動向(国別)(2024-2032年)($MN)

65 アジア太平洋電気トラクター市場動向(駆動方式別)(2024-2032年)($MN)

66 アジア太平洋地域電気トラクター市場動向(バッテリー電気式別)(2024-2032年)($MN)

67 アジア太平洋地域電気トラクター市場動向(ハイブリッド電気式別)(2024-2032年)($MN)

68 アジア太平洋地域電気トラクター市場動向(プラグイン電気式別)(2024-2032年)($MN)

69 アジア太平洋地域電気トラクター市場動向(バッテリー別)(2024-2032年)($MN)

70 アジア太平洋地域電気トラクター市場動向(リチウムイオン別)(2024-2032年)($MN)

71 アジア太平洋地域電気トラクター市場動向(鉛酸電池別)(2024-2032年)($MN)

72 アジア太平洋地域電気トラクター市場動向(ニッケル金属水素電池別)(2024-2032年)($MN)

73 アジア太平洋地域電気トラクター市場動向(固体電池別)(2024-2032年)($MN)

74 アジア太平洋地域電気トラクター市場動向(その他の電池別)(2024-2032年)($MN)

75 アジア太平洋地域電気トラクター市場動向(出力別)(2024-2032年)($MN)

76 アジア太平洋地域電気トラクター市場動向(出力別:50 HP未満(低出力))(2024-2032年)($MN)

77 アジア太平洋地域電気トラクター市場動向、51~100 HP(中出力)別(2024-2032年)($MN)

78 アジア太平洋地域電気トラクター市場動向、100 HP超(高出力)別 (2024-2032) ($MN)

79 アジア太平洋地域電気トラクター市場動向、用途別(2024-2032) ($MN)

80 アジア太平洋地域電気トラクター市場動向、農業・林業別(2024-2032) ($MN)

81 アジア太平洋地域電気トラクター市場動向(用途別)(2024-2032年)($MN)

82 アジア太平洋地域電気トラクター市場動向(鉱業別)(2024-2032年)($MN)

83 アジア太平洋地域電気トラクター市場動向(建設業別)(2024-2032年)($MN)

84 アジア太平洋地域電気トラクター市場動向(産業別)(2024-2032年)($MN)

85 南米電気トラクター市場動向(国別)(2024-2032年)($MN)

86 南米電気トラクター市場動向(駆動方式別)(2024-2032年)($MN)

87 南米電気トラクター市場動向(バッテリー電気式別)(2024-2032年)($MN)

88 南米電気トラクター市場動向(ハイブリッド電気式別)(2024-2032年)($MN)

89 南米電気トラクター市場動向(プラグイン電気式別)(2024-2032年)($MN)

90 南米電気トラクター市場動向(バッテリー別)(2024-2032年)($MN)

91 南米電気トラクター市場動向(リチウムイオン別)(2024-2032年)($MN)

92 南米電気トラクター市場動向(鉛酸バッテリー別)(2024-2032年)($MN)

93 南米電気トラクター市場動向(ニッケル金属水素電池別)(2024-2032年)($MN)

94 南米電気トラクター市場動向(固体電池別)(2024-2032年)($MN)

95 南米電気トラクター市場動向、その他のバッテリー別(2024-2032年)($MN)

96 南米電気トラクター市場動向、出力別(2024-2032年)($MN)

97 南米電気トラクター市場動向(出力別:50 HP未満(低出力))(2024-2032年)($MN)

98 南米電気トラクター市場動向(出力別:51 – 100 HP(中出力))(2024-2032年)($MN)

99 南米電気トラクター市場動向、出力別(100 HP超(高出力))(2024-2032年)($MN)

100 南米電気トラクター市場動向、用途別(2024-2032年)($MN)

101 南米電気トラクター市場動向(農業・林業分野別)(2024-2032年)($MN)

102 南米電気トラクター市場動向(用途別)(2024-2032年)($MN)

103 南米電気トラクター市場動向(鉱業別)(2024-2032年)($MN)

104 南米電気トラクター市場動向(建設業別)(2024-2032年)($MN)

105 南米電気トラクター市場動向(産業別)(2024-2032年)($MN)

106 中東・アフリカ電気トラクター市場動向(国別)(2024-2032年)($MN)

107 中東・アフリカ電気トラクター市場動向(駆動方式別)(2024-2032年)($MN)

108 中東・アフリカ電気トラクター市場動向(バッテリー電気式別)(2024-2032年)($MN)

109 中東・アフリカ電気トラクター市場動向(ハイブリッド電気式別)(2024-2032年)($MN)

110 中東・アフリカ電気トラクター市場動向(駆動方式別)(2024-2032年)($MN)

111 中東・アフリカ電気トラクター市場動向(バッテリー別)(2024-2032年)($MN)

112 中東・アフリカ電気トラクター市場動向(リチウムイオン電池)2024-2032年($MN)

113 中東・アフリカ電気トラクター市場動向(鉛酸電池)2024-2032年($MN)

114 中東・アフリカ電気トラクター市場動向(ニッケル金属水素電池) (2024-2032) ($MN)

115 中東・アフリカ電気トラクター市場動向、固体電池別(2024-2032年) ($MN)

116 中東・アフリカ電気トラクター市場動向、その他の電池別(2024-2032年) ($MN)

117 中東・アフリカ電気トラクター市場動向(出力別)(2024-2032年)($MN)

118 中東・アフリカ電気トラクター市場動向(出力別:50 HP未満(低出力)) (2024-2032) ($MN)

119 中東・アフリカ電気トラクター市場動向、51~100 HP(中出力)別(2024-2032) ($MN)

120 中東・アフリカ電気トラクター市場動向、100 HP超 (高出力) (2024-2032) ($MN)

121 中東・アフリカ電気トラクター市場動向、用途別 (2024-2032) ($MN)

122 中東・アフリカ電気トラクター市場動向、農業・林業別 (2024-2032) ($MN)

123 中東・アフリカ電気トラクター市場動向(用途別)(2024-2032年)($MN)

124 中東・アフリカ電気トラクター市場動向(鉱業別)(2024-2032年)($MN)

125 中東・アフリカ地域 電気トラクター市場動向(建設分野別)(2024-2032年)($MN)

126 中東・アフリカ地域 電気トラクター市場動向(産業分野別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖