❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

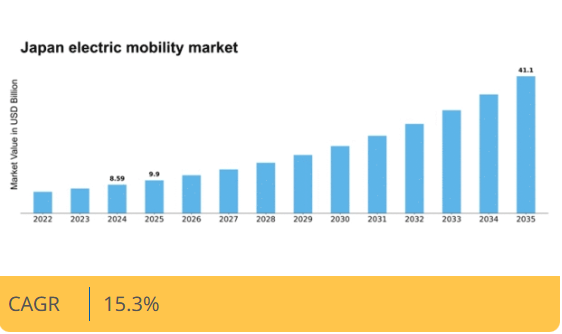

MRFRの分析によると、日本の電動モビリティ市場規模は2024年に85億9000万米ドルと推定された。日本の電動モビリティ市場は、2025年の99億米ドルから2035年までに411億米ドルへ成長し、予測期間(2025年~2035年)において15.3%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の電動モビリティ市場は、技術進歩と支援的な政府政策に牽引され、大幅な成長が見込まれています。

- 政府のインセンティブと政策が、日本の電動モビリティ環境をますます形作っています。

- バッテリー技術の進歩により、電気自動車の性能と手頃な価格が向上しています。

- 充電インフラの拡大が、都市部における電動モビリティソリューションの普及を促進しています。

- 高まる環境意識と政府の研究開発支援が、市場成長を推進する主要な要因です。

日本電気モビリティ市場

CAGR

15.3%

市場規模と予測

2024年市場規模85.9億米ドル2035年市場規模411億米ドルCAGR(2025-2035年)15.3%

主要企業

TSLA(米国)、BYD(中国)、VW(ドイツ)、NIO(中国)、GM(米国)、BMW(ドイツ)、Ford(米国)、Hyundai(韓国)、Rivian(米国)

日本の電動モビリティ市場動向

日本の電動モビリティ市場は、技術進歩と政府施策の相乗効果により変革期を迎えている。国は温室効果ガス排出削減に向けた野心的な目標を設定しており、これにより電気自動車(EV)インフラへの投資拡大と消費者向けインセンティブが促進されている。結果として、電気自動車の普及が加速している。様々な自動車メーカーが多様な消費者ニーズに応える革新的モデルを導入している。さらに、スマート技術を電動モビリティソリューションに統合することで、ユーザー体験と運用効率が向上している。消費者による採用に加え、電動モビリティ市場では充電インフラ整備が急拡大している。日本政府は、潜在的なEVユーザーの間で懸念される航続距離不安を軽減するため、都市部と地方を問わず充電ステーションの設置を積極的に推進している。このインフラ整備への戦略的焦点は、電気モビリティへの移行をより円滑にし、より多くの個人が従来の内燃機関に代わる現実的な選択肢として電気自動車を検討するよう促すだろう。全体として、日本の電気モビリティ市場は、支援的な政策と持続可能な交通手段に対する消費者の意識の変化に後押しされ、大幅な成長が見込まれている。

政府のインセンティブと政策

日本政府は電気自動車の普及促進に向け、様々なインセンティブを実施している。これには電気自動車購入補助、減税、充電インフラへの投資などが含まれる。こうした施策は電気モビリティを消費者にとってより身近で魅力的なものとすることを目的としている。

電池技術の進歩

電池技術の革新は、電気自動車の性能と手頃な価格を実現する上で重要な役割を果たしている。固体電池や急速充電ソリューションの開発により、航続距離の延長と充電時間の短縮が期待され、電気自動車の消費者への訴求力が高まっています。

充電インフラの拡充

日本全国での充電ステーションの拡充は、電気モビリティ市場における主要な動向です。政府と民間セクターが連携して充電ポイント数を増加させ、電気自動車ユーザーが充電施設に便利にアクセスできるようにすることで、電気モビリティの成長を支えています。

日本の電動モビリティ市場を牽引する要因

高まる環境意識

日本の電動モビリティ市場は、消費者の環境意識の高まりを背景に需要が顕著に増加している。気候変動や大気汚染への認識が広がる中、人々は環境に優しい交通手段を選択する傾向が強まっている。この変化は、2025年の調査で日本の消費者の約70%が車両選択時に持続可能性を優先すると回答した点にも表れている。これを受け、自動車メーカーは電気自動車(EV)のラインナップ拡充で対応しており、電気モビリティ市場の拡大に寄与する見込みです。さらに日本政府は温室効果ガス排出量を2030年までに46%削減する野心的な目標を設定。この規制枠組みは、消費者が国家の持続可能性目標に沿った選択を求める中で、電気モビリティへの移行をさらに後押ししています。

充電技術の進歩

充電インフラの技術革新は、日本の電動モビリティ市場成長において極めて重要な役割を果たしている。30分未満でEVバッテリーを充電可能な超急速充電ステーションの導入は、電気自動車所有の利便性を大幅に向上させている。2025年11月時点で、日本には3万箇所以上の公共充電ポイントが存在し、この数は2023年比で25%増加している。この拡大は、潜在的なEV購入者の航続距離不安を軽減するだけでなく、既存オーナーの車両利用頻度向上にも寄与している。さらに、電力需要に基づいてエネルギー使用を最適化するスマート充電ソリューションの統合は、電気モビリティ市場をさらに後押しする見込みだ。こうした進歩は、充電が従来型車両の給油と同様にシームレスになる未来を示唆している。

企業のサステナビリティ施策

日本における電動モビリティ市場は、企業がカーボンフットプリント削減の重要性を認識するにつれ、企業のサステナビリティ施策の影響をますます強く受けている。多くの企業が環境目標に沿うため電動車両を導入しており、これが電気自動車の需要を牽引する見込みだ。最近の報告書によれば、2026年までに電気自動車への移行を計画している日本企業は40%を超える。この傾向は環境にとって有益であるだけでなく、企業イメージと競争力の向上にも寄与する。さらに、自動車メーカーと企業間の提携が生まれ、カスタマイズされた電動モビリティソリューションの開発が進んでいます。企業が持続可能な取り組みに投資するにつれ、電動モビリティ市場は拡大し、社会全体の持続可能性への移行を反映すると予想されます。

都市化と変化するモビリティパターン

日本の電動モビリティ市場は、急速な都市化と進化するモビリティパターンによって形作られています。都市圏の拡大に伴い、効率的で持続可能な交通ソリューションへの需要が高まっている。2025年には日本の都市人口が総人口の90%以上を占めると予測され、渋滞や汚染問題が深刻化する見込みだ。このため都市計画担当者は、電動自転車や電気バスなどの電動モビリティソリューションを優先的に導入し、これらの課題解決に取り組んでいる。この転換は、電気自動車メーカーやサービスプロバイダーにとって新たな機会を生み出す可能性が高い。さらに、ライドシェアやカーシェアリングプラットフォームを含む共有モビリティサービスの台頭により、電気自動車が日常の交通手段にさらに統合され、電気モビリティ市場全体の魅力が高まると予想される。

研究開発に対する政府支援

日本の電気モビリティ市場は、電気自動車技術の研究開発を促進する政府施策の影響を大きく受けている。日本政府は、バッテリー効率と車両性能に焦点を当てた研究開発プロジェクトに約100億円を割り当てた。この投資により、電気自動車の航続距離と手頃な価格を実現する画期的な技術革新が期待されています。さらに、公的機関と民間企業との連携が、この分野のイノベーションを加速させるでしょう。その結果、先進的な機能を備えた新型モデルが市場に急増し、より幅広い消費者層にアピールすることが見込まれます。政府のこうした積極的な取り組みは、日本を電気モビリティ技術のリーダーとして確立する決意を示しています。

市場セグメントの洞察

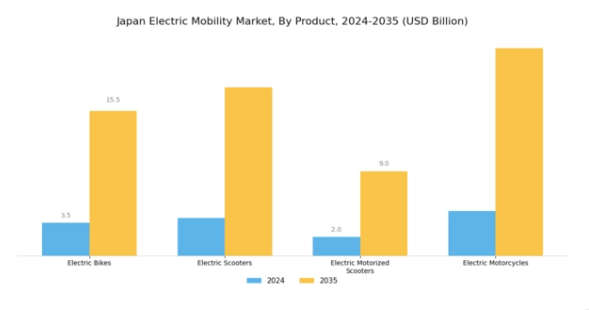

電気モビリティ市場 製品別インサイト

日本の電動モビリティ市場は、特に電動自転車、電動スクーター、電動原付スクーター、電動オートバイを含む製品セグメントにおいて著しい進展を遂げている。このセグメントは、日本が持続可能な交通ソリューションへ移行する上で極めて重要な役割を担うと位置付けられている。都市部の渋滞や環境問題が深刻化する中、電動自転車は通勤者層で人気を集めており、環境に優しい移動手段を促進すると同時に、国の炭素排出削減目標を支援する効率的な解決策となっている。電動スクーターは、特に都市環境における短距離移動に便利な選択肢として、柔軟で迅速な移動手段を求める層に支持されている。

電動原付スクーターの復活は、レジャーと実用性の両面でその有用性を示しており、都市生活様式に適合したコンパクトな移動手段をユーザーに提供している。一方、電動バイクは冒険心を抱く個人向けに設計され、走行のスリルと電動パワーの利点を融合させることで、電動モビリティ製品の多様性を高めている。各カテゴリーは独自の特性と市場魅力を示し、クリーンエネルギー源の育成と持続可能な交通手段の推進を目指す政府施策に沿いながら、日本の電動モビリティ市場全体の成長を牽引している。

この市場セグメンテーションは、消費者嗜好の変化を浮き彫りにするだけでなく、日本の電動モビリティエコシステムを支える革新的技術開発とインフラ整備の基盤を築くものである。

日本が電動モビリティ分野で進化を続ける中、このセグメントに属する多様な製品カテゴリーは、充電インフラ・バッテリー技術・規制支援といった課題に対処しつつ、消費者の電動車両に対する意識形成に決定的な役割を果たし、日本電動モビリティ市場の進化にさらに貢献するだろう。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

電動モビリティ市場の駆動システム動向

日本の電動モビリティ市場における駆動システム分野は、国が交通分野における持続可能性と先進技術を重視する中で大きな変革を経験している。ベルト駆動、チェーン駆動、ハブ駆動の各システムは、それぞれ独自の利点を提供し、この移行において重要な役割を果たしている。ベルト駆動システムは、滑らかな動作と静粛性で好まれることが多く、電動自転車や電動バイクに理想的である。一方、チェーンドライブは効率性と強度で人気を維持し、高性能電動車両に適している。

また、ハブドライブシステムはモーターと車輪機構を一体化できるため、都市部での通勤シーンで機動性の向上とコンパクト設計を実現する利点がある。この駆動方式セグメントは、環境に優しいソリューションへの消費者需要の高まりと、日本の電動モビリティ施策に対する政府の後押しに影響を受け、イノベーションと普及率を促進している。さらに、市場動向は再生ブレーキやリアルタイム性能監視といった先進機能への関心の高まりを反映しており、日本の電動モビリティ環境における力強い進化を示唆している。

電動モビリティ市場におけるバッテリー動向

日本の電動モビリティ市場では、業界の発展と成長を牽引する重要な役割を担うバッテリーセグメントが顕著である。このセグメントでは、鉛蓄電池、リチウムイオン(Li-Ion)電池など様々な種類の電池が利用されており、それぞれが電気自動車やその他の電動モビリティソリューションにおいて重要な機能を果たしている。

鉛蓄電池は、その手頃な価格と信頼性から、特に低速電気自動車や補助電源として、従来から大きなシェアを占めてきた。しかし、市場がより高い効率性と性能を求めるにつれ、軽量性と優れたエネルギー密度を特徴とするリチウムイオン電池が主流となりつつあり、電気自動車の主電源として理想的な選択肢となっています。

日本における炭素排出削減とエネルギー効率向上の取り組みの強化は、先進的な電池技術への需要をさらに後押ししています。さらに、代替電池化学組成の研究や電池管理システムの改良が進むことで、この分野における革新的な機会が生まれています。政府と産業界が電動モビリティの導入を推進する中、電池セグメントは今後数年間で大きな成長と変革を遂げると見込まれており、これは日本の持続可能な交通ソリューションへの取り組みと合致しています。

電動モビリティ市場のエンドユース別インサイト

日本の電動モビリティ市場は、主に個人用と商用に分類されるエンドユースセグメントに重点を置いています。環境に優しい交通ソリューションへの関心の高まりが、特に都市部で個人用電気自動車の人気が増加している電気モビリティ分野の著しい進歩を牽引している。これは、持続可能な交通手段の促進と炭素排出量削減を目指す日本の政府施策と合致する。個人セグメントは、コンパクトで効率的な車両を選択する個人が増加するなど、電気自動車への消費者嗜好の変化を反映する重要な役割を担っている。

一方、電気バスやトラックを含む商用セグメントは、物流や公共交通システム向けにコスト効率と持続可能性を兼ね備えた代替手段を求める企業から注目を集めている。電気モビリティへの移行は、政府の優遇措置と技術開発によって大きく後押しされており、両セグメントとも急速に進化する産業環境への適応を図っている。全体として、これらの最終用途カテゴリーは日本の電気モビリティ市場の将来を形作る上で不可欠であり、その拡大と革新に大きく貢献している。

主要プレイヤーと競争環境

日本の電動モビリティ市場は、技術革新、規制支援、持続可能な交通手段への消費者嗜好の変化に牽引され、急速に進化する競争環境が特徴である。テスラ(米国)、BYD(中国)、フォルクスワーゲン(ドイツ)などの主要プレイヤーは、革新的な戦略と事業運営の重点化を通じて市場形成に積極的に取り組んでいる。テスラ(米国)は最先端のバッテリー技術と自動運転機能に注力し主導権を維持する一方、BYD(中国)は積極的な価格戦略と現地パートナーシップで存在感を拡大中。フォルクスワーゲン(ドイツ)は複数の電気自動車モデル投入という野心的な計画で電動化へ軸足を移し、持続可能性と市場シェア拡大への強い決意を示している。これらの戦略が相まって、革新性と適応力が最優先されるダイナミックな競争環境を形成している。

市場における主要な事業戦略には、効率性向上とコスト削減を目的とした製造の現地化やサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが主導権を争っている。この分散化により多様な製品ラインが提供され、様々な消費者層に対応可能となっている。ただし、大手企業の影響力は絶大であり、彼らが設定する技術と持続可能性の基準は、中小プレイヤーが追随すべき目標となっている。

2025年10月、テスラ(米国)は電気自動車(EV)の生産能力拡大を目的とした新ギガファクトリーの日本開設を発表した。この戦略的展開はテスラの市場存在感を強化し、納期短縮による顧客満足度向上に寄与する見込みである。現地生産体制の構築は、現行市場における競争優位性維持の重要要素であるサプライチェーン混乱の軽減にもつながる可能性がある。

2025年9月、BYD(中国)は日本の主要自動車部品メーカーとの提携を発表し、次世代バッテリー技術の共同開発に乗り出した。この協業はBYDの技術力強化だけでなく、現地の専門知識を活用する立場を確立する点で重要であり、バッテリー性能と効率性を再定義する革新につながる可能性がある。こうした戦略的提携は、イノベーションの加速を目指す業界全体の協力傾向を示すものだ。

2025年8月、フォルクスワーゲン(ドイツ)は日本で新型電気SUVを発表。高度なAI駆動機能によりユーザー体験を向上させた。この投入は、接続性とスマート機能への消費者期待に応えるべく、デジタル技術を車両に統合する同社の姿勢を反映している。AI統合への重点は、よりパーソナライズされ効率的な運転体験への移行を示唆しており、競争環境における重要な差別化要因となり得る。

2025年11月現在、電動モビリティ市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。戦略的提携が競争環境を形作る傾向が強まり、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争優位性は従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能性への焦点へと移行する見込みだ。この変化は、複雑化する電動モビリティ市場を乗り切る上で、適応性と先見性のある戦略の重要性を浮き彫りにしている。

業界動向

日本の電動モビリティ市場では、主要企業が電気自動車(EV)のラインナップ強化を進めるなど、大きな進展が見られる。2023年9月、トヨタはEV需要の増加に対応するため、パナソニックとの協業によるバッテリー生産能力拡大計画を発表した。日産はカーボンニュートラルを目指し、新型電気SUV「アリヤ」を発表。バッテリー技術と自動運転機能の進歩をアピールした。注目すべきM&Aでは、2023年8月に三菱自動車と主要バッテリー技術企業が戦略的提携を締結。効率性向上と生産コスト削減を目的としたEVライン強化を図り、業界再編の潮流を反映している。

調査によると、政府のEV購入支援策や充電インフラ拡充を背景に、日本の電動モビリティ市場規模は大幅に拡大すると予測されている。ホンダやスズキなどの主要メーカーもEV製品ライン強化のため研究開発に多額の投資を行っている。過去2年間でゼロエミッション輸送への推進が加速し、2035年までに従来の内燃機関を段階的に廃止する政府政策が顕著な例として挙げられ、日本の自動車業界に大きな影響を与えている。

将来展望

日本の電動モビリティ市場 将来展望

日本の電動モビリティ市場は、技術進歩、政府のインセンティブ、消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)15.3%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 都市部向け統合充電ネットワークの開発

- 持続可能性向上のためのバッテリーリサイクル施設への投資

- スマートモビリティソリューションのための技術企業との提携

2035年までに、イノベーションと戦略的提携により電動モビリティ市場は堅調に推移すると予想される。

市場セグメンテーション

日本電動モビリティ市場 ドライブ別展望

- ベルト駆動

- チェーン駆動

- ハブ駆動

日本電動モビリティ市場 バッテリー別展望

- 鉛蓄電池

- リチウムイオン電池

- その他

日本電動モビリティ市場 エンドユース別展望

- 個人用

- 商用

日本電動モビリティ市場 製品別展望

- 電動自転車

- 電動スクーター

- 電動モータースクーター

- 電動オートバイ

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 自動車、製品別(10億米ドル)

- 4.1.1 電動自転車

- 4.1.2 電動スクーター

- 4.1.3 電動モータースクーター

- 4.1.4 電動オートバイ

- 4.2 自動車、駆動方式別(10億米ドル)

- 4.2.1 ベルト駆動

- 4.2.2 チェーン駆動

- 4.2.3 ハブ駆動

- 4.3 自動車、バッテリー別(10億米ドル)

- 4.3.1 鉛蓄電池

- 4.3.2 リチウムイオン電池

- 4.3.3 その他

- 4.4 自動車、用途別(10億米ドル)

- 4.4.1 個人用

- 4.4.2 商用

- 4.1 自動車、製品別(10億米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 自動車分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 自動車分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Tesla(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 BYD(中国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Volkswagen (DE)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 NIO (CN)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 General Motors(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 BMW(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Ford(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8Hyundai (KR)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Rivian(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Tesla(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境