❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

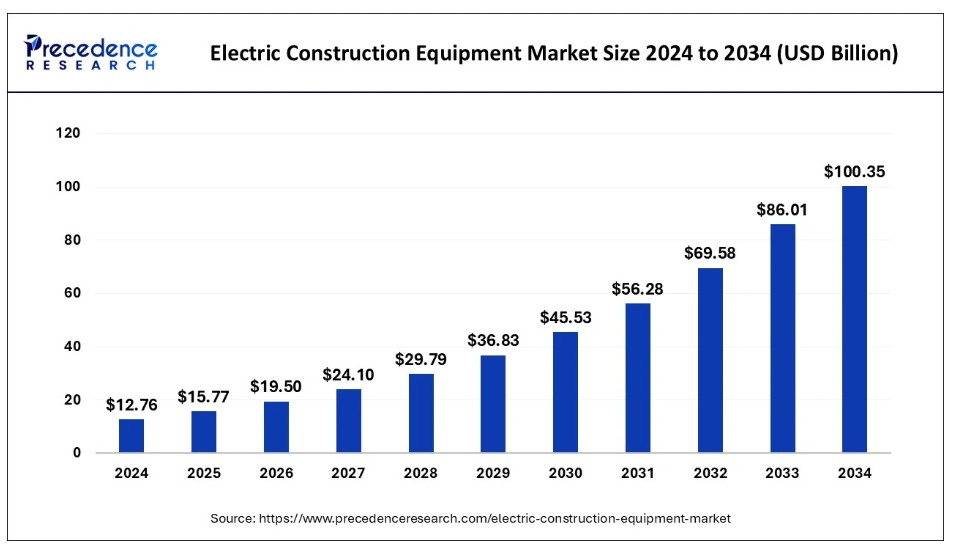

世界の電動建設機械市場規模は2024年に127億6000万米ドルと推定され、2025年の157億7000万米ドルから2034年までに約1003億5000万米ドルに拡大すると予測されている。2025年から2034年にかけての年間平均成長率(CAGR)は22.90%となる見込みである。

電気建設機械市場 主要ポイント

- 世界の電気建設機械市場規模は2024年に127億6000万米ドルと評価された。

- 2034年までに1003億5000万米ドルに達すると予測されている。

- 電気建設機械市場は2025年から2034年にかけて年平均成長率(CAGR)22.90%で成長すると見込まれる。

- アジア太平洋地域は2024年に市場シェアの34%を占めた。

- 北米は2025年から2034年にかけて最も高いCAGRで拡大すると推定される。

- 車両別では、掘削機セグメントが2024年に30%の最大シェアを占めた。

- 車両別では、クレーンセグメントが2025年から2034年の間に25.2%という顕著なCAGRで成長すると予測される。

- 電源別では、リチウムイオンセグメントが2024年に44%以上の市場シェアを占めた。

- 電源別では、鉛酸セグメントが予測期間中に最も速いCAGRで拡大すると見込まれています。

- 最終用途別では、建設セグメントが2024年に32%超の市場シェアを占めました。

- 最終用途別では、産業セグメントが予測期間中に最も速いCAGRで拡大すると見込まれています。

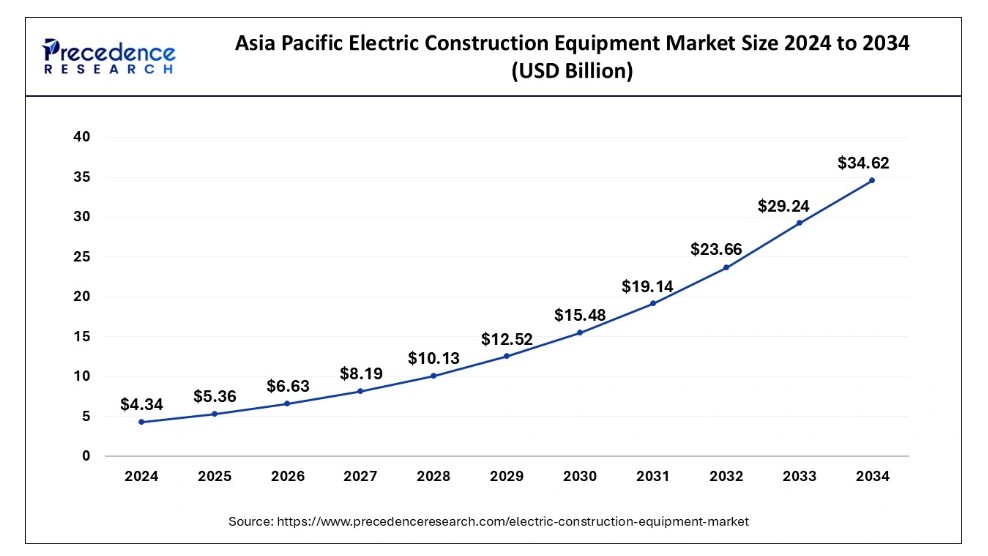

アジア太平洋地域の電気建設機器市場規模と成長 2025年から2034年

アジア太平洋地域の電気建設機器市場規模は、2024年に43億4000万米ドルと推定され、2025年から2034年にかけて23.08%のCAGRで成長し、2034年までに約346億2000万米ドルを超えると予測されています。

アジア太平洋地域は2024年、電気建設機械市場で34%のシェアを占めた。これは複数の要因によるものである。同地域では急速な都市化が進み、建設活動とインフラ開発が増加している。さらに、中国、インド、日本などの各国政府は汚染抑制のための厳格な規制を実施しており、これが電気建設機械の導入を促進している。加えて、アジア太平洋地域は堅調な製造業セクターを有し、電気機械の生産と流通を容易にしている。同地域の人口規模と可処分所得の増加も、持続可能で効率的な建設機械の需要をさらに後押しし、その重要な市場シェアを確固たるものにしている。

北米では、複数の要因により電動建設機械市場が急速に成長している。第一に、厳しい環境規制がクリーンで排出ガスゼロの建設機械の需要を牽引している。加えて、同地域の先進的な技術インフラが電気機械の開発と普及を支えています。さらに、建設会社における持続可能性と電気設備の利点への認識の高まり、および再生可能エネルギーを促進する政府の取り組みが市場の成長に寄与しています。最後に、政府による優遇措置や補助金制度が電気建設機械への移行をさらに促進し、北米における急速な拡大を後押ししています。

一方、欧州では複数の要因により電気建設機械市場が顕著な成長を遂げています。厳格な環境規制と持続可能性への取り組みの強化が電気機械の導入を促進している。さらに、バッテリー技術の進歩と政府のインセンティブが電気建設機械への移行を後押ししている。燃料費の高騰と環境影響に対する一般の認識の高まりも市場の拡大に寄与している。その結果、欧州の建設会社は持続可能性目標の達成と炭素排出量削減のため、従来の燃料駆動機械に代わる電気式代替機をますます採用している。

市場概要

電気建設機械市場は、ディーゼルやガソリンといった従来の燃料源ではなく電気で稼働する建設・掘削プロジェクト用機械のソリューションを提供する。これらの機械は充電式バッテリーで駆動する電動モーターを利用し、建設現場での掘削、吊り上げ、資材運搬など様々な作業を実行する。電力駆動により、稼働中の排出ガスがゼロとなるため、従来のディーゼル機械に代わる環境に優しい選択肢となっている。

さらに、電気建設機械は燃料駆動型に比べて騒音公害が少ないため、より静かで快適な作業環境の実現に貢献します。環境影響への懸念の高まりと、より持続可能な建設手法への要望から、電気建設機械の導入は着実に増加しています。技術の進歩に伴い、電気機械は効率性・費用対効果・普及率を向上させており、建設会社にとってプロジェクトにおけるより環境に優しい持続可能な選択肢を提供しています。

電気建設機械の市場データと統計

- 欧州連合(EU)は、1990年比で2030年までに温室効果ガス排出量を最低55%削減することを公約している。さらに、欧州気候法の一環として、EUは2050年までに温室効果ガス排出量ネットゼロを達成するという野心的な目標を設定している。

- ボルボCEは2023年6月、欧州市場限定で初のミッドサイズ電動油圧ショベル「EC230 Electric」を発表。この取り組みは、低騒音かつ排出ガスゼロのソリューションをエンドユーザーに提供することを目的としている。

- 2023年7月、ブラジル政府は年間130億米ドル規模の道路入札計画を発表し、交通ネットワークの維持・拡張を強化する方針を示した。この取り組みは国境を越えた貿易活動を促進し、消費者の移動性を高めることを目的としている。

- 総投資額361億ユーロ(477億米ドル)の新規地下鉄開発プロジェクトが計画されている。フランス政府はソシエテ・デュ・グラン・パリ(SGP)を通じて資金の30%を拠出し、残りの70%は地方自治体による税金、補助金、融資などの多様な財源から調達される。

- キャタピラーは2023年11月、新型Cat C13Dエンジンプラットフォームを基盤とした先進的な水素ハイブリッド動力ソリューションの実証を目的とした3年間のプログラム開始を発表した。この取り組みは、オフハイウェイ用途における過渡的な需要を満たすシステムの開発に焦点を当てている。

- ボルボ・コンストラクション・エクイップメントは2022年9月、38トンクラスのハイブリッド油圧ショベル「EC380E」を発表。同社ハイブリッド製品ラインにおける最大級のモデルの一つとなった。この投入により、ボルボのハイブリッド製品群が拡充されると同時に、燃料効率が17%向上した。

- インド政府は2070年までにネットゼロ排出を達成する目標を掲げるとともに、2030年までに予測される炭素排出量を10億トン削減する方針を表明した。同様に中国は2030年までにCO2排出量のピークを迎え、2060年までにカーボンニュートラルを達成することを目指している。

- 2023年6月、中国重機メーカーのXCMGは次世代型スーパー35m³電動ショベル「XES35」を発表。1サイクルあたり約65トンの鉱石積載を想定した設計で、220~330トンの鉱山ダンプトラックとの併用を目的としている。

- インド国道庁(NHAI)は2023年9月、ケララ州に27の新規道路を建設する計画を発表した。総事業費は7011億4000万ルピー(8400万米ドル)。総延長960.27kmに及び、新規幹線道路の整備と国道66号線の継続工事を含む。

電気建設機械市場の成長要因

- 環境規制の強化と持続可能性への取り組みが進む中、従来の燃料駆動機械と比較して二酸化炭素排出量が少なく環境負荷が低い電気建設機械の導入が促進されている。

- 電気建設機械は、燃料費の削減、メンテナンスコストの低減、機器寿命の延長を通じて、長期的なコスト削減の可能性を提供する。この経済的メリットは、業務効率の最適化と長期的な運営費削減を目指す建設会社の関心を集めている。

- バッテリー技術、電動モーター、充電インフラの継続的な進歩により、電気建設機械の性能、効率、信頼性が向上している。こうした技術開発は建設業界における電気機械の魅力を高め、競争力を強化している。

- 環境問題への意識の高まりと持続可能な建設手法への需要増加が、電気建設機械市場を刺激している。建設会社、請負業者、政府を含む顧客は、持続可能性目標の達成とカーボンフットプリント削減のため、より環境に優しい代替手段を求めている。

- 様々な政府のインセンティブ、補助金、助成金は、環境に優しい機械に投資する企業に財政支援や税制優遇を提供することで、電気建設機械の導入を促進している。これらのインセンティブは、電気設備の初期購入コストの高さを相殺し、市場成長を加速させるのに役立つ。

- 電気自動車および機械向けの充電インフラとサポートネットワークの拡大は、電気建設機械の普及を促進する。充電ステーション、送電網容量、再生可能エネルギー源への投資は、建設現場での電気機械のシームレスな統合と運用を可能にし、市場成長を牽引している。

電気建設機械の動向

- 静粛性機械の普及拡大が、現在の業界成長を牽引している。従来の建設機械は高音量騒音を発生させ、時に非常に騒がしく感じられる。このため、メーカーはここ数年、快適で静粛な機械開発に向けた研究開発プログラムへの投資を増加させている。

- バッテリー技術の急激な進歩が、近年の市場成長を促進している。さらに、これらの進歩は建設業者や開発業者の課題を解決すると同時に、制限された稼働時間を削減する効果も見られる。また、建設開発コストの削減にも寄与する。技術進歩は優れたバッテリー開発において重要な役割を果たす。さらに、メーカーは近年、自社工場への自動化設備の導入を増加させており、これにより生産供給量の増加と余分なコスト削減が期待されている。

- クリーンな建設活動に対する政府の積極的な施策の増加が、近年における業界成長に寄与している。複数の政府機関が、建設プログラム中の炭素排出量を削減できる機械の導入に対して、開発者に優遇措置や補助金を提供している。

市場動向

推進要因

政府の優遇措置と補助金

政府の優遇措置と補助金は、電気建設機械の市場需要を促進する上で重要な役割を果たしている。これらの優遇措置は通常、環境に優しい機械に投資する企業や個人に対して、政府が提供する財政支援、税制優遇、またはリベートの形で提供される。財政支援を提供することで、政府は電気建設機械の導入を促進し、炭素排出量の削減と環境影響の緩和を図っています。これらの優遇措置は、従来の燃料駆動型機械と比較した電気機械購入に伴う初期の高コストの一部を相殺するため、電気建設機械をより手頃で経済的に魅力的なものとしています。その結果、建設会社や請負業者は電気設備への投資をより積極的に行い、市場需要の増加につながっています。

さらに、政府の補助金制度は電気建設機械の製造業者や供給業者にとって有利な事業環境を創出し、業界における技術革新と進歩を促進します。全体として、政府のインセンティブと補助金は、持続可能な建設手法への移行を加速させ、電気建設機械の普及を促進する強力な推進力として機能しています。

抑制要因

設備の耐久性と寿命に関する懸念

設備の耐久性と寿命に関する懸念は、電気建設機械の市場需要に対する重大な抑制要因となっています。潜在的な購入者の一部は、これらの新技術に関する耐久性と寿命の不確実性から、電気機械への投資を躊躇している。建設会社は、過酷な作業環境に耐え、長期間にわたり高い生産性を維持するために、自社の設備に大きく依存している。電気建設機械の耐久性に疑問がある場合、あるいはその重作業への耐性に対する懸念がある場合、企業は実績のある従来の燃料駆動機械を使い続けることを選択する可能性がある。

さらに、電気建設機械はディーゼル式に比べて修理や交換の頻度が高いという認識も、潜在的な購入者の購入意欲を削ぐ要因となる。企業は耐久性の低い電気設備に伴う潜在的な稼働停止時間やメンテナンスコストを警戒しており、これがプロジェクトのスケジュールや全体的な収益性に影響を及ぼす可能性がある。電気建設機械が従来型機械と同等の耐久性と長寿命を実証できるまでは、この分野における懸念が電気式代替品の市場需要を抑制し続けるだろう。

機会

電気設備向けレンタル・リースサービスの成長

電気設備向けレンタル・リースサービスの成長は、電気建設機械市場において大きな機会をもたらす。レンタルやリースを利用すれば、多額の初期投資を必要とせずに電気機械を導入できるため、より幅広い建設会社がアクセスしやすくなる。これにより、特に小規模企業や新規機械購入への長期的なコミットメントを躊躇する企業にとって、電気設備導入の障壁が低減される。

さらに、レンタル・リースサービスは建設事業者に柔軟性と拡張性を提供し、プロジェクト要件や需要変動に応じて設備群を調整することを可能にします。レンタル会社が電気建設機械の提供品目を増やすほど、請負業者におけるこれらの技術への露出と認知度が高まり、試用利用が促進されます。これは結果として建設業界全体での電気機械のより広範な受容と採用を推進し、メーカーとレンタルサービスプロバイダー双方にとって成長と拡大の機会を育みます。

車両別インサイト

車両別では掘削機セグメントが30%の最高シェアを占めた。 電気建設機械市場における掘削機セグメントとは、建設現場での掘削・揚重・資材運搬に使用される機械を指す。このセグメントのトレンドとして、環境問題への関心の高まりや排出量削減の規制圧力に後押しされ、電動式掘削機への移行が進んでいる。電気式掘削機は、従来のディーゼルモデルと比較して、排出ガスゼロの運転、低い運用コスト、静粛性の高い性能を提供します。技術の向上と充電インフラの拡大に伴い、建設業界における電気式掘削機の採用は今後も拡大し続けると予想されます。

クレーンセグメントは、予測期間中に25.2%という高いCAGRで急速な成長が見込まれています。 電気建設機械市場におけるクレーンとは、建設現場での資材の持ち上げや移動に使用される重機を指します。このセグメントにおける顕著な傾向は、従来のディーゼル式クレーンと比較して排出量と運用コストが低いことから、電動クレーンの採用が増加していることです。電動クレーンは先進的なバッテリー技術と電動モーターを活用し、効率的で環境に優しいリフティングソリューションを提供します。この傾向は、持続可能性とグリーン建設手法への業界全体の移行と一致しています。

バッテリー動向

2024年時点でリチウムイオンセグメントは44%の市場シェアを占めた。電気建設機械市場におけるリチウムイオン電池セグメントは、充電式リチウムイオン電池で駆動する機械を指す。これらの電池は従来の鉛蓄電池と比較し、高いエネルギー密度、長寿命、高速充電能力を提供する。技術の進歩に伴い、リチウムイオン電池はより費用対効果が高く効率的になりつつあり、電気建設機械での普及を促進している。さらに、バッテリー管理システムと安全機能の進歩がリチウムイオン電池の普及を後押ししており、市場における主要トレンドとなっている。

鉛蓄電池セグメントは予測期間中に急成長が見込まれる。電気建設機械市場における鉛蓄電池セグメントとは、酸性電解液に浸漬した鉛板を用いて電気エネルギーを蓄積・放電する電池を指す。最も古い電池技術の一つであるにもかかわらず、鉛蓄電池はその手頃な価格と信頼性から、電動建設機械において引き続き用途を見出しています。しかし、より高いエネルギー密度、長い寿命、優れた性能を特徴とする先進的なリチウムイオン電池の採用が業界で増加する傾向にあります。

最終用途別インサイト

建設セグメントは2024年に32%の市場シェアを占めています。電気建設機械市場における建設セグメントとは、建築、インフラ開発、土木工事などの様々な建設活動に機械・設備を利用する産業分野を指す。このセグメントの動向としては、環境問題への懸念、規制強化、コスト削減の機会を背景に、電気機械への選好が高まっている。建設会社は排出量削減、運用コスト低減、持続可能性目標への適合を目的に、電気ショベル、ローダーなどの設備導入を加速している。

産業セグメントは、予測期間において急速な成長が見込まれています。電気建設機械市場の産業セグメントとは、製造、倉庫、物流など、さまざまな産業用途における電気機械の使用を指します。このセグメントの顕著な傾向としては、産業施設内の効率向上と炭素排出量の削減のために、電気フォークリフト、パレットジャッキ、その他の資材運搬機器の採用が増加していることが挙げられます。企業は、環境目標や規制に準拠するため、持続可能性をますます優先し、従来の燃料駆動機械に代わる電気式の代替品を求めています。

電気建設機械市場の企業

- Volvo Construction Equipment

- Komatsu

- Caterpillar

- John Deere

- Honda

- Cummins

- Wacker Neuson

- XCMG

- Hitachi Construction Machinery

- Liebherr

- JCB

- Doosan Infracore

- Hyundai Construction Equipment

- Kobelco Construction Machinery

- Sany Group

最近の動向

ケース・コンストラクション

- 発売:2025年、この建設会社は最新の5台の建設機械を発表しました。さらに、この機械ラインには、同社の発表によると、2台のコンパクトホイールローダー、1台の関節式ローダー、2台の新しいモーターグレーダーが含まれています。

グリーブス・リテール

- 発売 – 2024年、グリーブス・リテールは最新の電気建設機械を発表しました。また、この機器にはヘビーデューティミニショベル、電動シザースリフトなどが含まれる。さらに、この機器の発表はCONEXPO India 2024で開催された。

ボルボCE

- 発表:ボルボCEは最近、最新の建設機械を導入した。この建設機械はL120 electricと名付けられている。同社レポートによれば、これはディーゼルモデルと同等の性能を提供できる完全電動ホイールローダーである。さらに、この機器はゼロエミッションと静粛運転機能といった利点を備えています。

レポート対象セグメント

車両別

- 掘削機

- ローダー

- クレーン

- その他

電源別

- リチウムイオン

- 鉛蓄電池

- その他

用途別

- 住宅

- 建設

- 産業

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1 研究目的

1.2 研究範囲

1.3 定義

第2章 研究方法論

2.1 研究アプローチ

2.2 データソース

2.3 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が電気建設機械市場に与える影響

5.1. COVID-19の状況:電気建設機械産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル電気建設機械市場(車両別)

8.1. 電気建設機械市場収益と販売数量(車両別)

8.1.1 掘削機

8.1.1.1. 市場収益と数量予測

8.1.2. ローダー

8.1.2.1. 市場収益と数量予測

8.1.3. クレーン

8.1.3.1. 市場収益と数量予測

8.1.4. その他

8.1.4.1. 市場収益と数量予測

第9章. 電源別グローバル電動建設機械市場

9.1. 電源別電動建設機械市場の収益と数量

9.1.1. リチウムイオン

9.1.1.1. 市場収益と数量予測

9.1.2. 鉛蓄電池

9.1.2.1. 市場収益と販売数量予測

9.1.3. その他

9.1.3.1. 市場収益と販売数量予測

第10章 グローバル電動建設機械市場:用途別

10.1. 電動建設機械市場収益と販売数量(用途別)

10.1.1. 住宅用

10.1.1.1. 市場収益と販売数量予測

10.1.2. 建設用

10.1.2.1. 市場収益と販売数量予測

10.1.3. 産業用

10.1.3.1. 市場収益と販売数量予測

第11章 グローバル電動建設機械市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 車両別市場収益と販売数量予測

11.1.2. 市場収益と販売数量予測(動力源別)

11.1.3. 市場収益と販売数量予測(最終用途別)

11.1.4. 米国

11.1.4.1. 市場収益と販売数量予測(車両別)

11.1.4.2. 市場収益と販売数量予測(動力源別)

11.1.4.3. 最終用途別市場収益・数量予測

11.1.5. 北米その他

11.1.5.1. 車両別市場収益・数量予測

11.1.5.2. 供給源別市場収益・数量予測

11.1.5.3. 最終用途別市場収益・数量予測

11.2. 欧州

11.2.1. 市場収益および数量予測(車両別)

11.2.2. 市場収益および数量予測(供給源別)

11.2.3. 市場収益および数量予測(最終用途別)

11.2.4. 英国

11.2.4.1. 市場収益および数量予測(車両別)

11.2.4.2. 供給源別市場収益・販売量予測

11.2.4.3. 最終用途別市場収益・販売量予測

11.2.5. ドイツ

11.2.5.1. 車両別市場収益・販売量予測

11.2.5.2. 供給源別市場収益・販売量予測

11.2.5.3. 最終用途別市場収益・販売量予測

11.2.6. フランス

11.2.6.1. 市場収益および数量予測(車両別)

11.2.6.2. 市場収益および数量予測(供給源別)

11.2.6.3. 市場収益および数量予測(最終用途別)

11.2.7. その他の欧州諸国

11.2.7.1. 市場収益および数量予測(車両別)

11.2.7.2. 市場収益と販売量予測(供給源別)

11.2.7.3. 市場収益と販売量予測(最終用途別)

11.3. アジア太平洋地域

11.3.1. 市場収益と販売量予測(車両別)

11.3.2. 市場収益と販売量予測(供給源別)

11.3.3. 最終用途別市場収益・数量予測

11.3.4. インド

11.3.4.1. 車両別市場収益・数量予測

11.3.4.2. 供給源別市場収益・数量予測

11.3.4.3. 最終用途別市場収益・数量予測

11.3.5. 中国

11.3.5.1. 市場収益および数量予測(車両別)

11.3.5.2. 市場収益および数量予測(供給源別)

11.3.5.3. 市場収益および数量予測(最終用途別)

11.3.6. 日本

11.3.6.1. 市場収益および数量予測(車両別)

11.3.6.2. 市場収益および数量予測(供給源別)

11.3.6.3. 市場収益および数量予測(最終用途別)

11.3.7. アジア太平洋地域その他

11.3.7.1. 市場収益および数量予測(車両別)

11.3.7.2. 市場収益および数量予測(供給源別)

11.3.7.3. 最終用途別市場収益・数量予測

11.4. 中東・アフリカ(MEA)

11.4.1. 車両別市場収益・数量予測

11.4.2. 供給源別市場収益・数量予測

11.4.3. 最終用途別市場収益・数量予測

11.4.4. 湾岸協力理事会(GCC)

11.4.4.1. 市場収益および数量予測(車両別)

11.4.4.2. 市場収益および数量予測(供給源別)

11.4.4.3. 市場収益および数量予測(最終用途別)

11.4.5. 北アフリカ

11.4.5.1. 市場収益および数量予測(車両別)

11.4.5.2. 供給源別市場収益・販売量予測

11.4.5.3. 最終用途別市場収益・販売量予測

11.4.6. 南アフリカ

11.4.6.1. 車両別市場収益・販売量予測

11.4.6.2. 供給源別市場収益・販売量予測

11.4.6.3. 最終用途別市場収益・販売量予測

11.4.7. その他のMEA地域

11.4.7.1. 車両別市場収益・販売数量予測

11.4.7.2. 供給源別市場収益・販売数量予測

11.4.7.3. 最終用途別市場収益・販売数量予測

11.5. ラテンアメリカ

11.5.1. 車両別市場収益・販売数量予測

11.5.2. 市場収益および数量予測(供給源別)

11.5.3. 市場収益および数量予測(最終用途別)

11.5.4. ブラジル

11.5.4.1. 市場収益および数量予測(車両別)

11.5.4.2. 市場収益および数量予測(供給源別)

11.5.4.3. 用途別市場収益・数量予測

11.5.5. ラテンアメリカその他地域

11.5.5.1. 車両別市場収益・数量予測

11.5.5.2. 電源別市場収益・数量予測

11.5.5.3. 用途別市場収益・数量予測

第12章 企業プロファイル

12.1. ボルボ・コンストラクション・エクイップメント

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. 小松

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. キャタピラー

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. ジョンディア

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. ホンダ

12.5.1. 会社概要

12.5.2. 製品提供

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. カミンズ

12.6.1. 会社概要

12.6.2. 製品提供

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. ワッカー・ノイゾン

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. XCMG

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. 日立建機

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. リブハー

12.10.1. 会社概要

12.10.2. 製品提供

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 弊社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖