❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

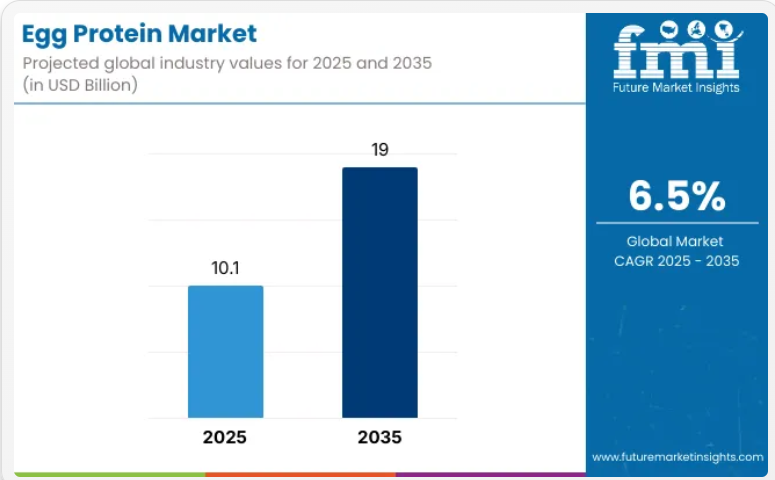

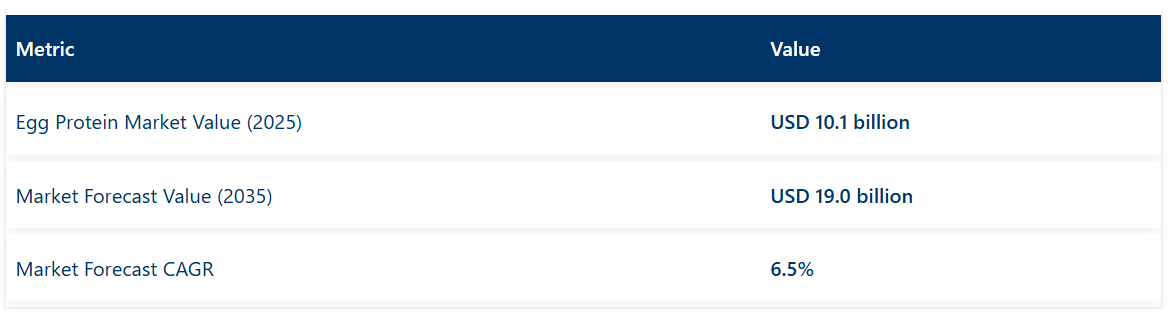

世界の卵タンパク質市場は、2025年の101億米ドルから2035年までに約190億米ドルへと拡大し、予測期間中に合計89億米ドルの成長が見込まれます。これは88.1%の総成長率に相当し、2025年から2035年にかけて市場は6.5%の年平均成長率(CAGR)で拡大すると予測されています。

同期間における市場規模全体は約1.88倍に成長すると見込まれており、その背景には、ベーカリーや菓子分野における高タンパク質・クリーンラベル原料への需要増加、ならびにスポーツ栄養食品や栄養補助食品分野での採用拡大が挙げられます。

2025年から2030年にかけて、卵タンパク質市場は101億米ドルから141億米ドルへと拡大し、40億米ドルの価値増加が見込まれます。これは10年間の予測成長総額の44.9%に相当します。この成長段階は、高タンパク原料に対する消費者需要の高まり、クリーンラベル製法の採用拡大、スポーツ栄養・機能性食品分野における応用範囲の拡大によって形作られます。食品メーカーは、多様な最終用途カテゴリーにおける様々な機能要件を満たすため、抽出技術の向上と特殊なタンパク質濃縮物の開発を進めています。

2030年から2035年にかけて、市場規模は141億米ドルから190億米ドルへ拡大し、さらに49億米ドルの増加が見込まれます。これは10年間の総成長量の55.1%を占めます。この期間は、酵素加水分解や精密ろ過プロセスにおける技術革新、専門的な医薬品用途の開発、新興市場での浸透拡大が特徴となるでしょう。ケージフリー調達やブロックチェーンベースのトレーサビリティへの関心の高まりが、高品質な卵タンパク質配合製品と専門的な製造ノウハウへの需要を牽引します。

2020年から2025年にかけて、健康意識の高まりと機能性食品原料への需要拡大を背景に、卵タンパク質市場は着実な成長を遂げました。食品メーカーが卵タンパク質の優れた結合性、乳化性、食感向上特性を認識したことで市場は発展。ベーカリー用途での採用増加とスポーツ栄養分野の拡大が、この基盤形成期における市場発展に大きく寄与しました。

卵タンパク質市場が成長する理由

市場拡大は、多様な食品用途において優れた機能特性(結合性、乳化性、食感向上など)を提供する高タンパク質・クリーンラベル原料に対する消費者需要の高まりによって支えられています。卵タンパク質は優れたアミノ酸組成と生体利用率を有し、スポーツ栄養製品、乳児用調製粉ミルク、医療用栄養製品において高く評価されています。マイクロろ過や酵素処理を含む現代的な抽出処置は、タンパク質の純度と溶解性を向上させると同時に、新たな応用分野への進出を可能にしています。

クリーンラベル製剤への関心の高まりにより、食品メーカーは合成安定剤や乳化剤を天然の卵タンパク質代替品に置き換える動きを加速させています。加工技術の継続的な改良により、機能性が向上すると同時に、消費者が求める認識可能な天然原料への嗜好にも応えています。スポーツ栄養市場と機能性食品市場の拡大は、筋肉増強、回復、総合的な健康目標をサポートする高品質なタンパク源を求める消費者により、さらなる需要を生み出しています。

セグメント別分析

本市場は、最終用途、機能、地域別に分類されます。最終用途別では、ベーカリー・菓子、プロテイン・栄養バー、朝食用シリアル、機能性飲料、栄養補助食品、スポーツ栄養、乳幼児用食品、調理済み食品、肉代替品、ドレッシング・ソース・スプレッド、医薬品、パーソナルケア製品に分類されます。機能別では、増粘、膨張、結合、保存・抗菌、乳化、結晶化に分類されます。地域別では、米国、日本、英国、ドイツ、フランスなどの主要国に分けられます。

最終用途別では、ベーカリー・菓子セグメントが24%の市場シェアを占める

ベーカリー・菓子分野は、2025年に卵タンパク質市場の24%を占めると予測されています。この主導的なシェアは、製品開発者が重視する生地の弾性向上、自然な気泡形成、保湿性強化といった卵タンパク質の多機能性によるものです。クリーンラベル配合の要求が採用をさらに促進しており、60%以上の職人的・工業的ベーカリーが合成乳化剤や安定剤の代替として卵タンパク質を採用しています。本セグメントは、高級焼き菓子における確立された用途と、変化する消費者嗜好に対応するための継続的な配合改良の恩恵を受けています。

ベーカリー・菓子分野における支配的な地位は、焼成製品において優れた食感と保存特性を創出する卵タンパク質の本質的な役割を反映しています。卵タンパク質強化生地は、パンの体積増加とクラムの安定性を示し、商業ベーカリーの要求を満たす柔らかな食感と長期保存を可能にします。カーギル、キューピー、ローズエーカーファームズなどの主要原料サプライヤーは、ベーカリー用途に特化した酵素処理卵タンパク質濃縮物を提供しています。グルテンフリーおよび低炭水化物ベーカリー製品では、卵タンパク質ベースの生地改良剤が使用され、加工性や最終製品の品質向上に寄与しています。加工工程の簡素化と製造ステップの削減を目的とした、革新的な水和前処理・噴霧乾燥卵タンパク質システムが導入されつつあり、クリーンラベルソリューションを求める多様なベーカリー事業において卵タンパク質の活用が促進されています。

機能別では増粘剤セグメントが市場シェア22%を占める

増粘機能は、2025年における卵タンパク質機能性需要の22%を占めると予測されております。この圧倒的なシェアは、卵タンパク質が液体の粘度を自然に高める能力を有し、メーカーが合成増粘剤をクリーンラベル代替品に置き換えることを可能にする点を反映しております。加工食品メーカーの65%以上が、クリーンラベル規制と天然原料を好む消費者志向に後押しされ、加工デンプンやガム類の代替として卵タンパク質を採用しております。本セグメントは、幅広いpH範囲で安定した粘度を提供しつつ配合の複雑さを低減する卵白タンパク質の特性から恩恵を受けております。

増粘機能における市場リーダーシップは、食品の食感と栄養価の両方を向上させる天然の粘度調整剤としての卵白タンパク質の汎用性を示しております。膜ろ過技術を用いて機能性成分を濃縮することで、タンパク質の品質を維持しつつ増粘効率を向上させております。クリーンラベル対応のドレッシングやソースでは、タンパク質含有量と望ましい口当たり特性を実現するため、卵タンパク質を用いた配合が増加しています。商業食品生産における迅速な分散と加工時間短縮を可能にするため、事前水和処理済みの卵タンパク質システムが導入されています。この分野の持続的な成長は、機能的利点を提供しつつクリーンラベル要件を満たし、認識可能な原料を求める消費者の期待に応える天然増粘剤に対する食品メーカーのニーズによって支えられています。

卵タンパク質市場の推進要因、制約、主要トレンドとは?

卵タンパク質市場は、食品用途における高タンパク原料と優れた機能特性への需要増加により着実に進展しています。しかしながら、卵タンパク質が主要な8つの食品アレルゲンの一つであることによるアレルゲン懸念、卵生産量と飼料コストの季節変動による価格変動、植物性タンパク質代替品との競争といった課題に直面しています。酵素加水分解や膜ろ過といった加工技術の革新が、製品開発と市場拡大のパターンに影響を与え続けています。

スポーツ栄養・機能性食品分野での応用拡大

スポーツ栄養や機能性食品分野における卵タンパク質の利用拡大により、メーカーは優れたアミノ酸組成と生体利用率を活かし、筋肉増強や回復用途への応用が可能となっています。酵素加水分解卵タンパク質は徐放性用途での活用が模索される一方、精密配合されたタンパク質ブレンドは食事代替製品向けに開発が進められています。これらの用途は、完全なアミノ酸プロファイルと最適な吸収特性を提供する高品質なタンパク質源を求める消費者にとって特に価値があります。

加工技術とクリーンラベルソリューションの革新

現代の卵タンパク質メーカーは、酵素加水分解や精密ろ過などの先進的な抽出技術を導入し、タンパク質の純度、溶解性、機能性を向上させています。ブロックチェーンベースのトレーサビリティシステムの開発により、卵原料の透明性が確保され、クリーンラベル要件を満たしています。高度な加工技術は、倫理的かつ持続可能な原料調達を求める消費者の嗜好に応えつつ、プレミアム価格を実現するケージフリーおよび有機認証製品の開発も支援しております。

ヨーロッパ市場のセグメント別内訳

ヨーロッパでは、同地域の豊かな製パン文化とプレミアム製品ポジショニングに支えられ、ベーカリー・菓子セグメントが約26%の市場シェアで主導的地位を占めております。増粘機能はクリーンラベル要求と合成原料代替の需要に牽引され、24%で最大の機能性セグメントを占めております。プロテイン・栄養バーは18%と成長セグメントであり、欧州消費者の健康的なスナック選択肢への関心を反映しています。一方、スポーツ栄養用途は15%を占め、フィットネス意識の高まりとアクティブなライフスタイルのトレンドに支えられています。

主要国別卵タンパク質市場分析

世界の卵タンパク質市場は堅調な成長を見せていますが、地域によってその様相は異なります。米国はスポーツ栄養、クリーンラベル対応のベーカリー製品への需要、そして高度な抽出技術に牽引され、2035年までで最も高い年平均成長率(CAGR)6.7%が見込まれ、市場をリードしています。日本に次ぐ6.6%の成長率を示すのは、厳格な品質基準に支えられた高タンパク飲料や高齢者向け栄養食品への強い関心が反映されています。英国は6.5%と僅差で続き、クリーンラベルへの注力、アレルゲン管理規制、酵素補助型タンパク質加水分解物への投資が寄与しています。中国も6.4%のCAGRを記録し、膨大な卵生産能力と拡大する国内消費、輸出機会を活用しています。ドイツは工業用ベーカリーおよび医薬品用途に支えられ6.3%のCAGRを示し、フランスは職人的なベーカリー伝統と強化乳児栄養に牽引され、やや低めながら6.2%の安定した成長を示しています。韓国は5.6%の成長率で、先進的な食品技術統合とスポーツ栄養需要の高まりを反映しています。

本報告書は40ヶ国以上の詳細な分析を網羅しており、以下にOECD主要7カ国の動向を重点的に取り上げます。

米国はスポーツ栄養分野に注力し、世界市場の成長を牽引

米国における卵タンパク質の需要は、スポーツ栄養用途での堅調な需要とケージフリー認証基準の普及により、2035年まで年平均成長率6.7%という最も高い成長率を示すと予測されています。米国消費者は高タンパク質食やクリーンラベルのベーカリー製品に強い嗜好を示しており、機能性卵タンパク質原料に対する大きな需要を生み出しています。同国の先進的な抽出技術と酵素処理卵白への投資は、栄養バーや医療用栄養製品を含む複数の用途分野における市場リーダーシップを支えています。

米国におけるタンパク質強化食品への重点的取り組みと、原料サプライヤーとファストフードチェーン間の連携が、包括的な市場発展を可能にしております。機能性原料のオンライン小売チャネル拡大と乳児用調製粉ミルク用途での使用増加は、多様な消費者セグメントに新たな成長機会をもたらしています。

- タンパク質強化ベーカリー製品や栄養バーへの嗜好の高まりは、商業食品生産における特殊な卵タンパク質配合への機関需要を牽引しています。

- 酵素修飾卵タンパク質を対象とした堅調な研究開発プログラムにより、多様な食品用途向けの先進的な機能性原料開発が可能となっています。

日本がアジア市場で強力なリーダーシップを発揮

日本の卵タンパク質市場は、高齢化社会に向けたタンパク質強化飲料や健康志向の栄養製品への消費者関心により、年率6.6%の成長率で拡大しています。日本の消費者は機能性成分に対する高度な理解を示し、高齢者向け栄養補助食品や医療用途を支える高純度タンパク質配合への需要が高まっています。先進的なタンパク質成分と精密配合技術を支援する国内規制は、プレミアム卵タンパク製品に機会を創出しています。

品質管理とトレーサビリティシステムへの日本の重点的取り組みは、プレミアム機能性成分としての卵タンパクのポジショニングと合致しています。医療用栄養製品への卵タンパク質導入や精密配合スタートアップ企業との連携は、健康志向の消費者層における専門市場の発展を支えます。

- タンパク質強化型即飲飲料の発売増加は、機能性飲料用途における高純度卵タンパク質原料の商業的需要を創出しています。

- 高純度タンパク質原料に対する規制面の支援は、医療用栄養製品や高齢者向け製品カテゴリー向けの専門的配合開発を可能にします。

英国はクリーンラベル重視で欧州における強固な地位を維持

英国における卵タンパク質の収益は、原料の透明性への関心の高まりと厳格なアレルゲン管理要件を背景に、年平均成長率6.5%で拡大が見込まれます。英国消費者は、クリーンラベルのポジショニングと天然機能性原料を使用した高級ベーカリー製品に強い嗜好を示しています。同国の先進的な規制枠組みと原料トレーサビリティへの重点は、品質重視の製品処方と消費者信頼の構築を通じた市場発展を支えています。

酵素加水分解タンパク質への投資と外食産業事業者との連携が、革新的な卵タンパク質応用分野の機会を創出しています。高タンパク質朝食シリアルのパイロットプログラムや高級ベーカリー製品の増加が、従来型分野と新興分野における市場拡大を支えています。

- 厳格な表示要件によるアレルゲン管理の強化が、規制適合基準を満たす高品質卵タンパク質原料の需要を創出しています。

- 酵素補助型タンパク質加水分解物への投資増加により、多様な食品製造用途向けの特殊機能性原料の開発が可能となります。

ドイツ:産業用途とイノベーションを重視

ドイツにおける卵タンパク質の収益は、堅調な工業用ベーキング需要と健康志向消費者層における栄養補助食品のイノベーションに支えられ、年平均成長率6.3%で拡大しています。ドイツの食品メーカーは、クリーンラベル要件を満たしつつ製品品質を向上させる卵タンパク質結合剤および機能性原料に対する安定した需要を示しています。同国の先進的な食品加工インフラと研究イニシアチブは、医薬品添加剤用途や特殊タンパク質製剤の開発を支えています。

ドイツが重視する精密ろ過技術と機能的純度の向上により、多様な産業用途に対応する高品質な卵タンパク原料の生産が可能となります。オンライン直販原料販売の成長とスポーツ栄養バーの拡大は、特殊卵タンパク製品にさらなる市場機会をもたらしています。

- 工業用ベーカリーにおける卵タンパク質結合剤の高い採用率は、商業食品生産全般において機能性原料への安定した需要を生み出しています。

- 医薬品添加剤としての卵タンパク質を探求する研究イニシアチブは、従来型食品製造用途を超えた特殊用途の開発を可能にしています。

フランス:職人的な伝統と持続的な成長

フランスの卵タンパク質市場は、同国の職人的なベーカリー文化と機能性食品用途の浸透拡大に支えられ、6.2%のCAGRで成長すると予測されています。フランスの消費者は、天然の機能性原料で強化された従来型の製法に高い評価を示しており、天然の膨張効果と食感向上を支える卵タンパク質への需要を生み出しています。同国政府による強化乳児用栄養調製食品への支援と、特殊タンパク質濃縮物の開発は、プレミアム食品セグメント全体での市場成長を後押ししています。

フランスが職人的品質を重視し、原料メーカーとパティスリーブランド間の共同開発プロジェクトを推進していることが、革新的な卵タンパク質応用を可能にしています。タンパク質強化ヴィエノワズリー製品の導入と、水和済み卵タンパク質濃縮物の開発は、従来型および現代的な食品用途を通じた市場拡大を支えています。

- 天然発酵に卵タンパク質を活用する職人のパン屋は、伝統的な製法と製品品質を向上させる機能性原料への需要を生み出しています。

- 強化乳児用栄養調製食品に対する政府の支援は、プレミアム栄養製品カテゴリーにおける特殊な卵タンパク質用途の開発を可能にしています。

韓国における先進的な食品技術統合の実例

韓国の卵タンパク質需要は、同国の高度な食品加工能力と機能性栄養製品への消費者関心の高まりを背景に、年平均成長率5.6%で着実に拡大すると予測されます。韓国消費者は、アクティブなライフスタイルを支えるタンパク質補給や健康志向の食品原料に対する意識を高めています。同国の洗練された食品製造インフラと品質管理への重点的取り組みにより、多様な食品カテゴリーにおける特殊な卵タンパク質用途の開発が可能となります。

東アジア市場における韓国の地位と食品加工技術における専門性は、革新的な卵タンパク質配合の機会を創出しています。同国の成長するスポーツ栄養市場と、便利で高タンパクな食品製品への重点は、健康志向の消費者セグメント全体での市場発展を支えています。

- 高度な食品加工技術により、機能性栄養製品に対する洗練された消費者嗜好を満たす、専門的な卵タンパク質配合の開発が可能となります。

- 成長するスポーツ栄養市場と健康意識の高まりが、便利な食品製品用途における高品質なタンパク質原料の需要を牽引しています。

中国は生産優位性を背景に新興市場の潜在性を示す

中国の卵タンパク質市場は年平均成長率6.4%で収益拡大が見込まれ、主要な卵生産国としての地位と拡大する食品加工産業に支えられ、著しい成長可能性を示しています。中国の製造業者は豊富な原料供給とタンパク質強化食品に対する国内需要の増加から恩恵を受けています。同国の膨大な人口と増加する可処分所得は、多様な食品カテゴリーにおける卵タンパク質応用製品にとって大きな市場機会を創出しています。

中国の拡大する食品加工能力と輸出可能性の増大は、国内消費と国際貿易機会の両方を通じて市場発展を可能にしております。同国が食品安全規制と品質向上に重点を置くことは、国際基準を満たす高付加価値の卵タンパク質製品の開発を支えております。

- 主要な卵生産能力と加工インフラは、原料の入手可能性とコスト効率の高い製造オペレーションにおいて競争優位性を提供しております。

- 拡大する国内市場と輸出機会は、食品製造セクター全体における多様な卵タンパク質用途への大きな需要ポテンシャルを生み出しています。

ヨーロッパ市場の国別内訳

ヨーロッパの卵タンパク質市場は着実な拡大が見込まれ、2025年の32億米ドルから2035年までに57億米ドルへ増加し、年平均成長率(CAGR)6.1%を記録する見通しです。ドイツは2025年に23.0%のシェアを占め、最大の国内市場であり続けると予測されています。工業用ベーカリーからの強い需要と医薬品製剤への卵タンパク質統合により、2035年までに22.4%へわずかに低下する見込みです。英国は2025年に18.5%で続き、プレミアムベーカリー分野の革新、厳格なアレルゲン表示規制、機能性飲料の発売により、2035年までに19.1%に上昇すると見込まれます。フランスは2025年に16.5%を占め、植物性タンパク質への移行の影響を受けつつも、職人のパン製造の伝統と栄養強化されたヴィエノワズリー(フランス菓子)に支えられ、2035年までに16.0%へと緩やかに減少します。イタリアは2025年に11.5%を占め、2035年まで11.3%前後で推移する見込みです。これはベーカリー製品や菓子分野での安定した需要を反映しています。スペインは2025年に9.5%を占め、飲料やスポーツ栄養分野での応用拡大に伴い、2035年までに10.0%へ上昇する見通しです。ベネルクス諸国は2025年に6.0%を占め、2035年までに5.7%へやや低下します。一方、ヨーロッパその他地域(東欧、北欧、その他)は、成熟市場と新興市場における採用率のばらつきにより、2025年の15.0%から2035年までに15.0%へ全体として減少します。

卵タンパク質市場の競争環境

卵タンパク質市場は、高度な抽出技術とトレーサビリティシステムに注力するグローバル統合企業と専門サプライヤー間の競争が特徴です。主要企業は、酵素補助加水分解技術への投資、バイオテックスタートアップとの戦略的提携、機能性原料ポートフォリオ拡充のためのタンパク質精製資産の的を絞った買収を進めています。カーギル社、キューピー株式会社、ローズ・エーカー・ファームズ、ボウフイス・エントホーフェン、サノボ・テクノロジー・グループは、規模の優位性と高度な加工能力を活用するティア1企業です。レンブラント・エンタープライズ、オボベル・フーズ、大連ハノボ食品、ユーロボ・グループなどのティア2企業は、共同開発プロジェクトにおける機動力と地域流通ネットワークで差別化を図り、柔軟な生産体制と地域市場向けカスタマイズブレンドに注力しています。

グローバル卵タンパク質市場 – ステークホルダー貢献フレームワーク

卵タンパク質は、優れた機能性と栄養特性を備えた高品質で生体利用効率の高いタンパク質であり、スポーツ栄養、臨床栄養、ベーカリー、肉代替品、特殊食品の配合に幅広く使用されています。その利点(完全なアミノ酸プロファイル、乳化性、発泡性、卵白と卵黄の熱安定性の差異)は、性能と機能性が重視される分野において価値を発揮します。クリーンラベル・最小限の加工を施したタンパク質への関心の高まりと、持続可能なタンパク質サプライチェーンへの需要は、卵タンパク質セクターが動物福祉を保護し、バイオセキュリティリスクを管理しながら、責任を持って規模を拡大しなければならないことを意味します。

政府はどのように地域の生産と採用を促進できるでしょうか?

- バイオセキュリティとトレーサビリティ規制:疾病監視、ワクチン接種支援、トレーサビリティシステムを強化し、生産者が再発するアウトブレイクによる混乱なく規模を拡大できるようにします。

- 加工インセンティブ:季節的な生産量を安定した供給に変換するため、殺菌・乾燥・分画プラント(卵白濃縮物、卵黄粉末、加水分解卵タンパク質)に対し補助金や税額控除を提供します。

- 食品・飼料用途の基準:食品、臨床栄養、飼料用途における卵由来原料の表示、アレルゲン宣言、組成基準を明確化し、輸出業者の不確実性を低減します。

- 持続可能性と福祉の連動:動物福祉基準や温室効果ガス削減目標(例:低排出型採卵システム、エンリッチドハウジング)を達成した生産者に対し、優先調達やグリーンファイナンスによる優遇措置を講じます。

- 研究開発と人材育成支援:酵素加水分解、分画効率、価値保持型乾燥法に関する研究を資金援助し、工場作業員や品質保証技術者の技能向上プログラムを支援します。

産業団体は市場開発をどのように支援できるか?

- 統一品質基準:タンパク質含有量、溶解性、機能性指標(発泡性、乳化性)、微生物限度値について業界共通の分析方法を定義し、買い手が供給業者を比較できるようにします。

- アレルゲン・安全ガイドライン:アレルゲン閾値、注意喚起表示文言、安全な取り扱いベストプラクティスに関する合意形成を主導し、買い手の信頼を構築します。

- 市場プロモーション:卵タンパク質を、科学的に裏付けられた多機能性原料として、プレミアム栄養食品やクリーンラベル製品(過度な加工を施した分離タンパク質との対比)向けに位置付けます。

- 貿易・輸出支援:輸出業者コンソーシアムを組織し、地域の加工業者がEU/アメリカ/日本の基準を満たすよう支援するとともに、大量調達により大規模原料バイヤーの獲得を図ります。

OEMメーカーとフードテック企業がエコシステムを強化する方法とは?

- 加工技術革新:機能特性を保持しつつオフノートを低減し、収率を最大化する分画分離、低温噴霧乾燥・凍結乾燥ライン、酵素加水分解キットを提供します。

- 配合・応用ツール:卵タンパク質オプションをデジタル配合スイート(ゲル化・泡立て・口溶け予測機能)に統合し、消費財メーカーが自信を持ってタンパク質を置換・ブレンドできるようにします。

- コールドチェーン・包装技術:保存料不使用の粉末卵タンパク質に対し、包装・水分管理ソリューションを提供し、賞味期限を延長します。

- 代替タンパク質との統合:動物性原料削減処方における味・食感目標を達成するため、ハイブリッド製品(卵+植物性タンパク質)向けの共同加工ソリューションを提供します。

サプライヤーはどのように変化に対応すべきか?

- 製品階層化と透明性:明確な製品階層(食品グレード濃縮物、臨床栄養用加水分解物、高機能性分画)を提供し、各製品に技術仕様書と検証済み機能データを添付します。

- 調達・契約モデル:採卵農家との安定した販売契約および契約栽培関係を構築します。利益確保のため、卵収集・加工工程との垂直統合を検討します。

- 品質・安全への投資:HACCP、迅速微生物検査、アレルゲン管理ラインへの投資により、スポーツ栄養ブランドや乳児栄養メーカーなどの機関バイヤーの仕様を満たす。

- サステナビリティの訴求:温室効果ガス排出量、水使用量、福祉実践を文書化し、ESGに合致したサプライヤーを求める配合設計者向けにこれらの指標をパッケージ化する。

投資家と金融支援者が価値を創出する方法とは?

- 設備投資の規模拡大:卵生産地域に近い分散型乾燥・分画拠点を資金面で支援し、輸送ロスを削減するとともに地域での付加価値創出を図る。

- 技術・規模拡大資金:低温乾燥技術の改良、分画収率の向上、酵素変換技術による卵1個あたりの利用可能タンパク質増加に取り組むスタートアップ企業を支援する。

- グリーン・福祉連動型資本:低排出型飼育施設、加工工程での再生可能エネルギー導入、トレーサビリティシステムを採用する生産者に対し、優遇融資または実績連動型融資を提供します。

- 統合戦略:地域加工業者の統合を支援し、研究開発能力と一貫した品質を備えたグローバルサプライヤーを創出。これにより大規模消費財メーカーや臨床購買部門にとって魅力的な供給体制を構築します。

卵タンパク質市場の主要プレイヤー

- Cargill Inc.

- Kewpie Corporation

- Rose Acre Farms

- Bouwhuis Enthoven

- Sanovo Technology Group

- Rembrandt Enterprises

- Ovobel Foods

- Dalian Hanovo Foods

- Eurovo Group

- Taiyo Kagaku

主要セグメンテーション

用途別:

- ベーカリー・菓子

- プロテイン・栄養バー

- 朝食用シリアル

- 機能性飲料

- 栄養補助食品

- スポーツ栄養

- 乳幼児用栄養食品

- 加工食品

- 肉代替品

- ドレッシング、ソース、スプレッド

- 医薬品

- パーソナルケア製品

機能別:

- 増粘

- 膨張

- 結合

- 保存料/抗菌

- 乳化

- 結晶化

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 最終用途

- 機能

- 最終用途別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- ベーカリー・菓子

- プロテイン・栄養バー

- 朝食シリアル

- 機能性飲料

- 栄養補助食品

- スポーツ栄養

- 乳児用栄養食品

- 調理済み食品

- 肉代替品

- ドレッシング、ソース、スプレッド

- 医薬品

- パーソナルケア製品

- 機能別グローバル市場分析 2020年から2024年、および2025年から2035年の予測

- 増粘

- 膨張

- 結合

- 保存料/抗菌

- 乳化

- 結晶化

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米における売上分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- エンドユースおよび機能別、30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- カーギル社

- ローズ・エーカー・ファームズ

- ブーフイス・エントホーフェン

- IGRECA

- サノボ・テクノロジー・グループ

- Interovo Egg Group BV

- 大連ハノボ食品有限公司

- キューピー株式会社

- レンブラント・エンタープライズ

- Wulro BV

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(トン)予測(2020年~2035年)

- 表3:風味別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:風味別グローバル市場規模(トン)予測(2020年~2035年)

- 表5:用途別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表6:用途別グローバル市場規模(トン)予測、2020年から2035年

- 表7:機能別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表8:機能別グローバル市場規模(トン)予測、2020年から2035年

- 表9:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表10:北米市場規模(トン)予測(国別、2020年から2035年)

- 表11:北米市場規模(百万米ドル)予測(フレーバー別、2020年から2035年)

- 表12:北米市場規模(トン)予測(風味別、2020年から2035年)

- 表13:北米市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表14:北米市場規模(トン)予測(最終用途別、2020年から2035年)

- 表15:北米市場規模(百万米ドル)機能別予測、2020年から2035年

- 表16:北米市場規模(トン)機能別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(トン)予測(国別、2020年から2035年)

- 表19:ラテンアメリカ市場規模(百万米ドル)予測(フレーバー別、2020年から2035年)

- 表20:ラテンアメリカ市場規模(トン)予測(フレーバー別、2020年から2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(トン)用途別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)機能別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(トン)機能別予測、2020年から2035年

- 表25:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:西ヨーロッパ市場規模(トン)国別予測、2020年から2035年

- 表27:西ヨーロッパ市場規模(百万米ドル)フレーバー別予測、2020年から2035年

- 表28:西ヨーロッパ市場規模(トン)フレーバー別予測、2020年から2035年

- 表29:西ヨーロッパ市場規模 (百万米ドル)用途別予測、2020年から2035年

- 表30:西ヨーロッパ市場規模(トン)用途別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(百万米ドル)機能別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(トン)機能別予測、2020年から2035年

- 表33:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表34:東ヨーロッパ市場規模(トン)国別予測、2020年から2035年

- 表35:東ヨーロッパ市場規模(百万米ドル)フレーバー別予測、2020年から2035年

- 表36:東ヨーロッパ市場規模(トン)フレーバー別予測、2020年から2035年

- 表37:東ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表38:東ヨーロッパ市場規模(トン)用途別予測、2020年から2035年

- 表39:東ヨーロッパ市場規模(百万米ドル)機能別予測、2020年から2035年

- 表40:東ヨーロッパ市場規模(トン)機能別予測、2020年から2035年

- 表41:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表42:南アジア・太平洋地域市場規模(トン)国別予測、2020年から2035年

- 表43:南アジア・太平洋地域市場規模(百万米ドル)のフレーバー別予測(2020年~2035年)

- 表44:南アジア・太平洋地域市場規模(トン)のフレーバー別予測(2020年~2035年)

- 表45:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表46:南アジア・太平洋地域市場規模(トン)用途別予測、2020年から2035年

- 表47:南アジア・太平洋地域市場規模(百万米ドル)機能別予測、2020年から2035年

- 表48:南アジア・太平洋地域における機能別市場規模(トン)予測(2020年~2035年)

- 表49:東アジアにおける国別市場規模(百万米ドル)予測(2020年~2035年)

- 表50:東アジアにおける国別市場規模(トン)予測(2020年~2035年)

- 表51:東アジア市場規模(百万米ドル)の風味別予測(2020年~2035年)

- 表52:東アジア市場規模(トン)の風味別予測(2020年~2035年)

- 表53:東アジア市場規模(百万米ドル)の最終用途別予測(2020年~2035年)

- 表54:東アジア市場規模(トン)の用途別予測(2020年~2035年)

- 表55:東アジア市場規模(百万米ドル)の機能別予測(2020年~2035年)

- 表56:東アジア市場規模(トン)の機能別予測(2020年~2035年)

- 表57:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表58:中東・アフリカ市場規模(トン)予測(国別、2020年から2035年)

- 表59:中東・アフリカ市場規模(百万米ドル)予測(フレーバー別、2020年から2035年)

- 表60:中東・アフリカ市場規模(トン)予測(フレーバー別、2020年から2035年)

- 表61:中東・アフリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表62:中東・アフリカ市場規模(トン)用途別予測、2020年から2035年

- 表63:中東・アフリカ市場規模 (百万米ドル)機能別予測、2020年から2035年

- 表64:中東・アフリカ市場規模(トン)機能別予測、2020年から2035年

図表一覧

- 図1:フレーバー別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:最終用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:機能別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場規模(トン)分析、2020年から2035年

- 図7:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図8:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図9:風味別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図10:フレーバー別グローバル市場数量(トン)分析、2020年から2035年

- 図11:フレーバー別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図12:フレーバー別世界市場前年比成長率(%)予測(2025年~2035年)

- 図13:最終用途別世界市場規模(百万米ドル)分析(2020年~2035年)

- 図14:用途別グローバル市場数量(トン)分析、2020年から2035年

- 図15:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図16:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図17:機能別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図18:機能別グローバル市場規模(トン)分析、2020年から2035年

- 図19:機能別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図20:機能別世界市場前年比成長率(%)予測(2025年~2035年)

- 図21:風味別世界市場魅力度(2025年~2035年)

- 図22:最終用途別世界市場魅力度(2025年~2035年)

- 図23:機能別グローバル市場魅力度(2025年~2035年)

- 図24:地域別グローバル市場魅力度(2025年~2035年)

- 図25:北米市場規模(百万米ドル)フレーバー別(2025年~2035年)

- 図26:北米市場規模 (百万米ドル)用途別、2025年から2035年

- 図27:北米市場規模(百万米ドル)機能別、2025年から2035年

- 図28:北米市場規模(百万米ドル)国別、2025年から2035年

- 図29:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図30:北米市場規模(トン)国別分析、2020年から2035年

- 図31:北米市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図32:北米市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図33:北米市場価値(百万米ドル)分析(フレーバー別、2020年から2035年)

- 図34:北米市場規模(トン)のフレーバー別分析、2020年から2035年

- 図35:北米市場価値シェア(%)およびBPS分析(フレーバー別)、2025年から2035年

- 図36:北米市場 年間成長率(%)予測(フレーバー別、2025年から2035年)

- 図37:北米市場 市場規模(百万米ドル)分析(最終用途別、2020年から2035年)

- 図38:北米市場 市場規模(トン)分析(最終用途別、2020年から2035年)

- 図39:北米市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図40:北米市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図41:北米市場における機能別市場価値(百万米ドル)分析(2020年~2035年)

- 図42:北米市場における機能別数量(トン)分析、2020年から2035年

- 図43:北米市場における機能別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図44:北米市場における機能別前年比成長率(%)予測、2025年から2035年

- 図45:北米市場におけるフレーバー別魅力度(2025年~2035年)

- 図46:北米市場における最終用途別魅力度(2025年~2035年)

- 図47:北米市場における機能別魅力度(2025年~2035年)

- 図48:北米市場の魅力度(国別)、2025年から2035年

- 図49:ラテンアメリカ市場規模(百万米ドル)、風味別、2025年から2035年

- 図50:ラテンアメリカ市場規模(百万米ドル)、最終用途別、2025年から2035年

- 図51:ラテンアメリカ市場規模(百万米ドル)機能別、2025年から2035年

- 図52:ラテンアメリカ市場規模(百万米ドル)国別、2025年から2035年

- 図53:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図54:ラテンアメリカ市場規模(トン)の国別分析、2020年から2035年

- 図55:ラテンアメリカ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図56:ラテンアメリカ市場の年間成長率(%)の国別予測、2025年から2035年

- 図57:ラテンアメリカ市場規模(百万米ドル)フレーバー別分析、2020年から2035年

- 図58:ラテンアメリカ市場規模(トン)フレーバー別分析、2020年から2035年

- 図59:ラテンアメリカ市場シェア(%)およびBPS分析(ベースポイント)フレーバー別、2025年から2035年

- 図60:ラテンアメリカ市場 年間成長率(%)予測(フレーバー別、2025年から2035年)

- 図61:ラテンアメリカ市場 市場規模(百万米ドル)分析(最終用途別、2020年から2035年)

- 図62:ラテンアメリカ市場 市場規模(トン)分析(最終用途別、2020年から2035年)

- 図63:ラテンアメリカ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図64:ラテンアメリカ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図65:ラテンアメリカ市場における機能別市場価値(百万米ドル)分析(2020年~2035年)

- 図66:ラテンアメリカ市場における機能別数量(トン)分析、2020年から2035年

- 図67:ラテンアメリカ市場における機能別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図68:ラテンアメリカ市場における機能別前年比成長率 (%)予測(機能別、2025年から2035年)

- 図70:ラテンアメリカ市場の魅力度(最終用途別、2025年から2035年)

- 図71:ラテンアメリカ市場の魅力度(機能別、2025年から2035年)

- 図72:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図73:風味別西ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図74:用途別西ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図75:西ヨーロッパ市場規模(百万米ドル)機能別、2025年から2035年

- 図76:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図77:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図78:西ヨーロッパ市場規模(トン)国別分析、2020年から2035年

- 図79:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図80:西ヨーロッパ市場 前年比成長率(%)予測(国別、2025年から2035年)

- 図81:西ヨーロッパ市場 価値(百万米ドル)分析(フレーバー別、2020年から2035年)

- 図82:西ヨーロッパ市場規模(トン)フレーバー別分析、2020年から2035年

- 図83:西ヨーロッパ市場価値シェア(%)およびBPS分析(フレーバー別)、2025年から2035年

- 図84:西ヨーロッパ市場前年比成長率(%)予測(フレーバー別)、2025年から2035年

- 図85:西ヨーロッパ市場規模(百万米ドル)用途別分析、2020年から2035年

- 図86:西ヨーロッパ市場規模(トン)用途別分析、2020年から2035年

- 図87:西ヨーロッパ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図88:西ヨーロッパ市場における最終用途別前年比成長率(%)予測(2025年から2035年)

- 図89:西ヨーロッパ市場における機能別市場価値(百万米ドル)分析(2020年から2035年)

- 図90:西ヨーロッパ市場 機能別数量(トン)分析、2020年から2035年

- 図91:西ヨーロッパ市場 機能別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図92:西ヨーロッパ市場 機能別前年比成長率(%)予測、2025年から2035年

- 図93:西ヨーロッパ市場におけるフレーバー別魅力度(2025年~2035年)

- 図94:西ヨーロッパ市場における最終用途別魅力度(2025年~2035年)

- 図95:西ヨーロッパ市場における機能別魅力度(2025年~2035年)

- 図96:西ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図97:東ヨーロッパ市場規模(百万米ドル)、フレーバー別、2025年から2035年

- 図98:東ヨーロッパ市場規模(百万米ドル)、最終用途別、2025年から2035年

- 図99:東ヨーロッパ市場規模(百万米ドル)機能別、2025年から2035年

- 図100:東ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図101:東ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図102:東ヨーロッパ市場規模(トン)国別分析、2020年から2035年

- 図103:東ヨーロッパ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図104:東ヨーロッパ市場前年比成長率(%)予測(国別、2025年から2035年)

- 図105:東ヨーロッパ市場価値(百万米ドル)分析(フレーバー別、2020年から2035年)

- 図106:東ヨーロッパ市場におけるフレーバー別数量(トン)分析、2020年から2035年

- 図107:東ヨーロッパ市場におけるフレーバー別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図108:東ヨーロッパ市場 年間成長率(%)予測(フレーバー別、2025年から2035年)

- 図109:東ヨーロッパ市場 市場規模(百万米ドル)分析(最終用途別、2020年から2035年)

- 図110:東ヨーロッパ市場 市場規模(トン)分析(最終用途別、2020年から2035年)

- 図111:東ヨーロッパ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図112:東ヨーロッパ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図113:東ヨーロッパ市場規模(百万米ドル)機能別分析、2020年から2035年

- 図114:東ヨーロッパ市場規模(トン)機能別分析、2020年から2035年

- 図115:東ヨーロッパ市場シェア(%)およびBPS分析(ベース・ポイント・シェア)、機能別、2025年から2035年

- 図116:東ヨーロッパ市場 機能別 前年比成長率(%)予測(2025年~2035年)

- 図117:東ヨーロッパ市場 風味別 市場魅力度(2025年~2035年)

- 図118:東ヨーロッパ市場 最終用途別 市場魅力度(2025年~2035年)

- 図119:東ヨーロッパ市場における機能別市場魅力度(2025年~2035年)

- 図120:東ヨーロッパ市場における国別市場魅力度(2025年~2035年)

- 図121:南アジア・太平洋市場における風味別市場規模(百万米ドル)(2025年~2035年)

- 図122:南アジア・太平洋地域における最終用途別市場規模(百万米ドル)、2025年から2035年

- 図123:南アジア・太平洋地域における機能別市場規模(百万米ドル)、2025年から2035年

- 図124:南アジア・太平洋地域における国別市場規模(百万米ドル)、2025年から2035年

- 図125:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図126:南アジア・太平洋地域市場規模(トン)国別分析、2020年から2035年

- 図127:南アジア・太平洋地域市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図128:南アジア・太平洋地域市場における国別前年比成長率(%)予測(2025年~2035年)

- 図129: 南アジア・太平洋市場 風味別市場規模(百万米ドル)分析、2020年から2035年

- 図130:南アジア・太平洋市場 風味別市場規模(トン)分析、2020年から2035年

- 図131:南アジア・太平洋市場 風味別市場シェア(%)およびBPS分析、2025年から2035年

- 図132:南アジア・太平洋地域市場 年間成長率(%)予測(フレーバー別、2025年~2035年)

- 図133:南アジア・太平洋地域市場 市場規模(百万米ドル)分析(最終用途別、2020年~2035年)

- 図134:南アジア・太平洋市場における最終用途別数量(トン)分析、2020年から2035年

- 図135:南アジア・太平洋市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図136:南アジア・太平洋地域市場における最終用途別年間成長率(%)予測(2025年~2035年)

- 図137:南アジア・太平洋地域市場における機能別市場規模(百万米ドル)分析(2020年~2035年)

- 図138:南アジア・太平洋地域市場における機能別市場規模(トン)分析(2020年~2035年)

- 図139:南アジア・太平洋市場における機能別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図140:南アジア・太平洋市場における機能別前年比成長率(%)予測(2025年~2035年)

- 図141:南アジア・太平洋市場におけるフレーバー別市場魅力度(2025年~2035年)

- 図142:南アジア・太平洋地域における最終用途別市場魅力度(2025年~2035年)

- 図143:南アジア・太平洋地域における機能別市場魅力度(2025年~2035年)

- 図144:南アジア・太平洋地域における国別市場魅力度(2025年~2035年)

- 図145:東アジア市場規模(百万米ドル)-フレーバー別、2025年から2035年

- 図146:東アジア市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図147:東アジア市場規模(百万米ドル)-機能別、2025年から2035年

- 図148:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図149:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図150:東アジア市場規模(トン)の国別分析、2020年から2035年

- 図151:東アジア市場価値シェア(%)およびBPSの国別分析、2025年から2035年

- 図152:東アジア市場の年間成長率(%)の国別予測、2025年から2035年

- 図153:東アジア市場価値(百万米ドル)フレーバー別分析、2020年から2035年

- 図154:東アジア市場量(トン)フレーバー別分析、2020年から2035年

- 図155:東アジア市場価値シェア(%)およびBPS分析、フレーバー別、2025年から2035年

- 図156:東アジア市場 年間成長率(%)予測(フレーバー別、2025年から2035年)

- 図157:東アジア市場 価値(百万米ドル)分析(最終用途別、2020年から2035年)

- 図158:東アジア市場数量(トン)の用途別分析、2020年から2035年

- 図159:東アジア市場における最終用途別価値シェア(%)およびBPS分析、2025年から2035年

- 図160:東アジア市場における最終用途別前年比成長率(%)予測、2025年から2035年

- 図161:東アジア市場における価値 (百万米ドル)機能別分析、2020年から2035年

- 図162:東アジア市場規模(トン)機能別分析、2020年から2035年

- 図163:東アジア市場における機能別価値シェア(%)およびBPS分析、2025年から2035年

- 図164:東アジア市場における機能別前年比成長率(%)予測、2025年から2035年

- 図165:東アジア市場におけるフレーバー別魅力度、2025年から2035年

- 図166:東アジア市場における最終用途別魅力度(2025年~2035年)

- 図167:東アジア市場における機能別魅力度(2025年~2035年)

- 図168:東アジア市場の魅力度(国別)、2025年から2035年

- 図169:中東・アフリカ市場規模(百万米ドル)、フレーバー別、2025年から2035年

- 図170:中東・アフリカ市場規模(百万米ドル)、最終用途別、2025年から2035年

- 図171:中東・アフリカ市場規模(機能別、2025年~2035年、百万米ドル)

- 図172:中東・アフリカ市場規模(国別、2025年~2035年、百万米ドル)

- 図173:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図174:中東・アフリカ市場規模(トン)国別分析、2020年から2035年

- 図175:中東・アフリカ市場シェア(%)およびBPS分析(ベースポイント)、国別、2025年から2035年

- 図176:中東・アフリカ市場における国別前年比成長率(%)予測(2025年~2035年)

- 図177:中東・アフリカ市場におけるフレーバー別市場規模(百万米ドル)分析(2020年~2035年)

- 図178:中東・アフリカ市場におけるフレーバー別数量(トン)分析、2020年から2035年

- 図179:中東・アフリカ市場におけるフレーバー別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図180:中東・アフリカ市場におけるフレーバー別前年比成長率 (%)予測(風味別、2025年から2035年)

- 図181:中東・アフリカ市場規模(百万米ドル)用途別分析(2020年から2035年)

- 図182:中東・アフリカ市場規模(トン)用途別分析(2020年から2035年)

- 図183:中東・アフリカ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図184:中東・アフリカ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図185:中東・アフリカ市場 機能別市場規模(百万米ドル)分析、2020年から2035年

- 図186:中東・アフリカ市場 機能別市場規模(トン)分析、2020年から2035年

- 図187:中東・アフリカ市場 機能別市場シェア(%)およびBPS分析、2025年から2035年

- 図188:中東・アフリカ市場 機能別 前年比成長率(%)予測(2025年~2035年)

- 図189:中東・アフリカ市場 風味別 市場魅力度(2025年~2035年)

- 図190:中東・アフリカ市場における最終用途別魅力度(2025年~2035年)

- 図191:中東・アフリカ市場における機能別魅力度(2025年~2035年)

- 図192:中東・アフリカ市場における国別魅力度(2025年~2035年)

図69:ラテンアメリカ市場の魅力度(フレーバー別、2025年から2035年)