❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

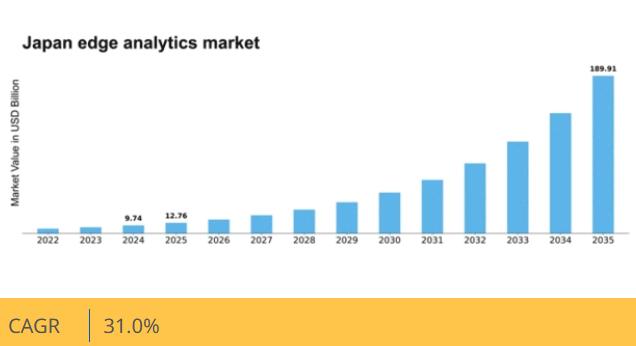

マーケットリサーチフューチャーの分析によると、日本のエッジアナリティクス市場規模は2024年に97億4000万米ドルと推定された。日本のエッジアナリティクス市場は、2025年の127億6,000万米ドルから2035年までに1,899億1,000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)31%を示すと予測されている。

主要市場動向とハイライト

日本のエッジアナリティクス市場は、技術進歩とリアルタイムデータ処理への需要増加を背景に、大幅な成長が見込まれています。

- 製造業が最大のセグメントとして浮上しており、エッジアナリティクスソリューションの堅調な導入を反映しています。

- IoTデバイスとの統合が加速し、様々な業界におけるデータ収集・処理能力が向上しています。

- 組織が機密情報の保護を優先する中、データセキュリティとコンプライアンスが焦点となっている。

- 主要な市場推進要因には、リアルタイムデータ処理の需要増加と、よりスマートな運用を可能にする5Gインフラの拡大が含まれる。

日本エッジアナリティクス市場

CAGR

31.0%

市場規模と予測

2024年市場規模97.4億米ドル2035年市場規模189.91億米ドルCAGR(2025年~2035年)31.0%

主要プレイヤー

Microsoft(米国)、IBM(米国)、Amazon(米国)、Google(米国)、Cisco(米国)、Dell Technologies(米国)、Hewlett Packard Enterprise(米国)、SAP(ドイツ)、Oracle(米国)

日本のエッジアナリティクス市場動向

エッジアナリティクス市場は、リアルタイムデータ処理・分析の需要増加を背景に顕著な成長を遂げている。組織はデータ発生源に近い場所での処理価値を認識し始めており、これにより意思決定能力が強化され遅延が低減される。この傾向は特に製造業、医療、運輸などの分野で顕著であり、タイムリーな洞察が業務効率の向上と顧客体験の改善につながる。さらに、モノのインターネット(IoT)技術の進歩がエッジアナリティクスソリューションの導入を促進し、企業は多数の接続デバイスからデータを活用できるようになっている。その結果、エッジアナリティクス市場は継続的な拡大が見込まれており、様々な業界がデータを効果的に活用するための革新的な応用を模索している。加えて、日本の規制環境はエッジアナリティクス技術の採用を支援する方向へ進化している。デジタルトランスフォーメーションやスマートシティプロジェクトを促進する政府の取り組みは、市場成長に有利な環境を作り出す可能性が高い。データプライバシーとセキュリティへの重点も、エッジアナリティクスソリューションの開発に影響を与えています。組織は厳格な規制への準拠を図りつつ、データ駆動型インサイトのメリットを最大化しようとしているためです。全体として、技術進歩とデータ分析能力へのイノベーション・投資を促進する支援政策に後押しされ、日本のエッジアナリティクス市場は成長を遂げると見込まれます。

製造業における採用拡大

エッジアナリティクス市場は、製造業分野での採用拡大を経験しています。企業はリアルタイムデータ分析を活用し、生産プロセスの最適化、品質管理の強化、ダウンタイムの削減を実現している。この傾向は、業務効率化の必要性と、急速に進化する環境下での競争力維持への要望によって推進されている。

IoTデバイスとの統合

エッジアナリティクスとIoTデバイスの統合がますます普及している。この相乗効果により、データ源での収集・分析が可能となり、組織は迅速に情報に基づいた意思決定を行える。IoT導入が拡大するにつれ、エッジ分析ソリューションへの需要も比例して増加すると予想される。

データセキュリティとコンプライアンスへの注力

組織がエッジ分析ソリューションを導入する中、データセキュリティと規制順守への重視が高まっている。企業は機密情報を保護すると同時に現地法規への準拠を確保するため、強固なセキュリティ対策の実施を優先している。この焦点が将来のエッジ分析技術の発展を形作る可能性が高い。

日本のエッジアナリティクス市場を牽引する要因

5Gインフラの拡大

日本における5G技術の導入は、エッジアナリティクス市場に多大な影響を与えると予測される。超低遅延と高速接続を約束する5Gは、デバイスとエッジサーバー間のデータ伝送効率を向上させる。この技術的進歩は、医療、自動車、スマートシティなど様々な分野におけるエッジアナリティクスソリューションの導入を促進する可能性が高い。組織が5Gの能力を活用するにつれ、エッジアナリティクス市場は大幅な成長を遂げると予想される。アナリストは、5Gとエッジアナリティクスの統合により、従来世代と比較してデータ処理速度が最大100倍向上し、革新と効率化に向けた新たな機会が開かれると予測している。

スマートシティ構想への注目の高まり

日本のスマートシティ開発への取り組みが、エッジアナリティクス市場の成長を牽引している。都市部の相互接続性が高まるにつれ、資源を効率的に管理するためのデータ駆動型ソリューションへの需要が増加している。エッジアナリティクスは、交通管理システムや環境モニタリングなど、スマートシティプロジェクトに導入されたIoTデバイスが生成するデータを処理する上で重要な役割を果たす。都市インフラ強化を目的とした政府投資が、エッジアナリティクス市場に恩恵をもたらす可能性が高い。報告書によれば、日本のスマートシティ市場は2030年までに1000億ドル規模に達する可能性があり、エッジアナリティクスはこの野心的な目標達成の鍵となる要素です。この傾向は、持続可能で効率的な都市環境を構築するためにデータ分析を活用することの重要性を強調しています。

規制順守とデータ主権

日本では、エッジアナリティクス市場が規制順守とデータ主権に関する懸念の影響をますます受けています。組織が膨大なデータを収集・処理する中、データプライバシーとセキュリティを規定する複雑な法的枠組みに対応する必要がある。現地規制への準拠を保証するエッジアナリティクスソリューションの必要性はますます顕著になっている。この傾向は、データ保護が最優先事項である金融や医療などの分野で特に顕著である。企業がデータ処理能力を強化するだけでなく、厳格な規制要件にも準拠するソリューションに投資するにつれ、エッジアナリティクス市場は成長が見込まれる。アナリストは、コンプライアンスへの注力がエッジアナリティクス技術の革新を促進し、より安全なデータ環境を育むと予測している。

AIと機械学習の採用拡大

日本において、エッジアナリティクスソリューションへの人工知能(AI)と機械学習(ML)技術の統合がますます普及している。これらの技術により、組織はエッジで収集されたデータからより深い洞察を導き出し、予測分析能力を強化できる。企業が業務の最適化と顧客体験の向上を追求する中、エッジアナリティクス市場ではAI駆動型ソリューションへの需要増加が見込まれる。市場予測によれば、日本のAI市場規模は2025年までに200億ドルを超える可能性があり、この成長の大部分はエッジアナリティクス分野での応用によるものとされる。この傾向は、より知的なデータ処理手法への移行を示しており、組織がリアルタイムの洞察に基づいて情報に基づいた意思決定を行うことを可能にする。

リアルタイムデータ処理の需要増加

日本のエッジアナリティクス市場では、リアルタイムデータ処理能力に対する需要が顕著に高まっている。産業分野が意思決定を推進するために瞬時の洞察に依存する度合いが増す中、エッジアナリティクスソリューションの必要性は極めて重要となっている。この傾向は、業務効率が極めて重要な製造業や物流業などの分野で特に顕著である。最近の予測によれば、今後5年間で市場は約25%のCAGR(年平均成長率)で成長すると見込まれています。この成長は、組織がデータ発生源で分析を行い、遅延を削減し応答性を高める必要性によって牽引されています。その結果、企業が競争優位性を得るためにリアルタイム分析を活用しようとする中、エッジアナリティクス市場は大幅に拡大する見込みです。

市場セグメントの洞察

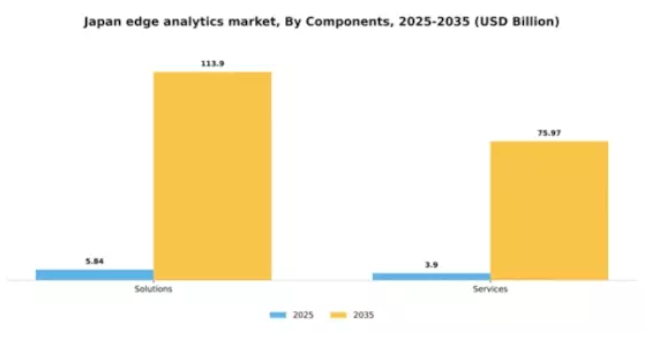

コンポーネント別:ソリューション(最大)対サービス(最速成長)

日本のエッジアナリティクス市場では、ソリューションとサービスの市場シェアが顕著に分かれている。ソリューションは現在最大のセグメントであり、組織が既存のフレームワークにシームレスに統合される包括的なシステムを選択するため、市場活動のかなりの部分を占めている。サービスは全体的な市場シェアでは小さいものの、企業がエッジアナリティクスを業務に導入する際に、カスタマイズされたサポートと専門知識をますます求めるようになるにつれて、勢いを増している。このセグメントの成長傾向は、日本における様々な産業でのデジタルトランスフォーメーションの急速な加速によって推進されている。ソリューションは確立された存在感と有効性により引き続き繁栄しているが、サービスは専門的なコンサルティングやマネージドサービスへの需要の高まりに後押しされ、最も成長が速いセグメントとして台頭している。リアルタイムデータ処理と分析への移行は、業務効率を高め意思決定能力を向上させられるサービスへの投資を企業に促している。

ソリューション(主流)対 サービス(新興)

ソリューションは包括性と統合性を特徴とし、日本のエッジ分析市場で主流を占める。高度な分析ツールを装備したこれらの製品は、組織がリアルタイムデータを活用して業務洞察を向上させることを可能にする。一方、サービスはコンサルティング、導入、最適化などカスタマイズ可能な支援オプションを包括する新興分野と見なされている。データ環境の複雑化が進む中、組織が専門家の指導を求める傾向が強まっているため、この分野は堅調な成長を遂げている。エンドツーエンドのソリューションと革新的なサービス提供への需要が将来の市場構造を形成しており、両要素を効果的に活用する企業に競争優位性をもたらしている。

導入形態別:クラウド(最大)対オンプレミス(急成長)

日本のエッジアナリティクス市場では、導入形態セグメントにおいてクラウドが最大のシェアを占める顕著な市場分布が見られる。クラウドソリューションが提供するスケーラビリティと柔軟性の利便性は、業務効率の向上を目指す組織から好まれる。一方、オンプレミス導入はシェアこそ小さいものの、データセキュリティと管理面での優位性が認識され、厳格なコンプライアンス要件を持つ業界で支持を集めつつある。このセグメントの成長傾向は、企業がデジタルトランスフォーメーションを推進するにつれ、クラウド導入への明確な移行を示している。しかし、データプライバシー懸念の高まりと規制圧力により、オンプレミスソリューションへの投資を増やす企業が増加中だ。さらに、エッジコンピューティング技術の進歩は、多様な組織ニーズに対応し、両導入形態の採用率をさらに高めると予想される。

導入形態:クラウド(主流)対オンプレミス(新興)

クラウド導入は拡張性に優れ、企業が必要に応じて膨大なコンピューティングリソースを活用できるため、俊敏性とイノベーションを支える。特に迅速なデータ処理とリアルタイム分析を必要とする業界で主流となっている。一方、オンプレミス導入はデータガバナンスとセキュリティを優先する組織にとって現実的な選択肢として台頭している。これらのソリューションは企業がデータインフラを完全に管理することを可能にし、機密性の高いアプリケーションに対応する。柔軟性からクラウドが依然として多くの企業に選ばれる一方、パーソナライズされた安全な分析への需要の高まりがオンプレミスシステムの採用を顕著に増加させている。

ビジネスアプリケーション別:営業(最大)対 マーケティング(最速成長)

日本のエッジアナリティクス市場では、ビジネスアプリケーション分野でシェアが分かれており、営業分野が支配的セクターとして台頭している。営業アプリケーションは収益向上と顧客接点の最適化が可能であるため好まれる。一方、マーケティング分野では、キャンペーン効果や顧客エンゲージメント向上のために分析を活用する企業が増え、急速な成長を遂げている。この分野の成長傾向は、主に様々な業務機能におけるリアルタイムデータインサイトの需要増加によって牽引されている。具体的には、営業・マーケティングチームにおけるエッジ分析ツールの導入が加速し、迅速な意思決定を可能にしている。業務効率の改善と顧客体験の向上への注力が、この分野の成長をさらに促進し、ダイナミックな競争環境を生み出している。

営業:主流 vs マーケティング:新興

営業アプリケーションは現在、ビジネスアプリケーション分野における主流であり、営業戦略の強化とコンバージョン率向上に向けたデータ駆動型インサイトの必要性によって支えられています。日本の組織は、リアルタイムデータ処理を可能にし、営業チームが市場の変化に迅速に対応できるエッジ分析ツールへの投資を増加させています。一方、マーケティングアプリケーションは急成長を遂げつつある新興分野と位置付けられる。高度な分析技術を活用し、マーケティングキャンペーンの最適化、ターゲティング精度の向上、顧客エンゲージメントの大幅な強化を実現することで、この分野の成長を牽引している。技術とマーケティング戦略の融合は競争環境の再構築を約束し、マーケティングアプリケーション分野を革新の有望領域としている。

業種別:医療(最大)対 IT・通信(最速成長)

日本のエッジ分析市場は業種間で多様なシェア分布を示す。医療分野が最大のシェアを占める背景には、患者ケアの向上と業務効率化のためにデータ駆動型インサイトへの依存度が高まっていることがある。対照的にIT・通信分野は、デジタルトランスフォーメーションの推進や顧客体験向上のためのリアルタイム分析需要に牽引され急成長中である。各業界セグメントの成長傾向は、技術進歩とIoTデバイスの普及拡大に大きく影響されている。エッジでのデータ処理需要が急増する中、IT・通信などの業界は業務効率化のためにエッジアナリティクスを活用している。さらに、医療分野におけるデータプライバシーとガバナンスへの重視の高まりは高度な分析ソリューションを必要とし、これらの特定業界における市場成長をさらに加速させている。

政府部門:医療(支配的)対 旅行・ホスピタリティ(新興)

日本エッジアナリティクス市場では政府セクターが依然として主導的であり、運用戦略の一環として安全なデータ管理とコンプライアンスを重視している。スマートシティ構想への投資拡大と相まって、政府は都市計画と資源配分の最適化にアナリティクスを活用している。一方、旅行・ホスピタリティ分野は新興ながら、顧客体験のパーソナライズ化と運用コストの効率的管理のためにエッジアナリティクスを活用し始めている。旅行活動の回復に伴い、この分野の組織は競争力を維持するため革新的なアナリティクスソリューションを採用する可能性が高く、顧客嗜好に関する貴重な知見を得てサービス提供を強化できる。

主要プレイヤーと競争環境の分析

日本のエッジアナリティクス市場は、リアルタイムデータ処理と意思決定能力への需要増加を背景に、急速に変化する競争環境が特徴である。Microsoft(米国)、IBM(米国)、Amazon(米国)といった主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジショニングを図っている。Microsoft(米国)はAzureプラットフォームの強化に注力し、様々な業界に対応する高度な分析機能を統合している。一方、IBM(米国)はエッジでのシームレスなデータ管理を可能にするハイブリッドクラウドソリューションを強調している。アマゾン(米国)はAWSサービスの拡充を継続しており、特にエッジコンピューティング分野では、企業がデータ発生源に近い場所で処理を行うことを可能にし、効率性向上と遅延削減を実現している。これらの戦略は各社の市場プレゼンス強化に寄与するだけでなく、技術革新と顧客中心ソリューションを重視する競争環境を形成している。事業戦略面では、日本市場への対応強化のため、各社が現地化を加速している。これにはサプライチェーンの最適化や地域データセンターの設置が含まれ、現地規制への準拠とサービス提供の強化を図る。市場構造は複数プレイヤーが主導権を争う中程度の分散状態にあるが、大手企業の影響力は依然として大きい。イノベーションと現地化戦略への共同投資が、市場のニーズへの俊敏性と対応力を最優先とするダイナミックな競争環境を創出している。

9月には米マイクロソフトが日本の主要通信事業者との提携を発表し、エッジコンピューティング能力の強化を図った。この協業は5G技術を活用した高速データ処理ソリューションの提供を目指しており、製造業や物流業などにとって極めて重要である。この提携の戦略的重要性は、日本企業の業務効率を大幅に向上させる可能性にあり、それによってマイクロソフトの市場での地位を確固たるものにする点にある。

10月、IBM(米国)は自動車業界向けに特別設計された新たなエッジ分析ツール群を発表した。この取り組みは、AI駆動の知見を車両データに統合することに焦点を当て、メーカーが生産プロセスを最適化し、車両性能を向上させることを可能にする。これらのツールの導入は、急速に進化する市場で競争優位性をもたらす可能性のある、業界特化型ソリューションへの戦略的注力と、IBMのイノベーションへのコミットメントを強調している。

8月、アマゾン(米国)はAWSエッジサービスを拡充し、日本企業向けのデータセキュリティとコンプライアンス強化機能を導入した。この動きは、日本におけるデータプライバシーと規制順守への懸念が高まる中で特に重要である。セキュリティを優先することで、アマゾンは市場での地位を強化するだけでなく、企業間で高まる堅牢なデータ保護対策への需要にも応えている。

11月現在、エッジアナリティクス市場の動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されている。包括的ソリューション提供のため各社が強みを結集する中、戦略的提携の重要性は増大している。競争優位性は従来の価格競争から、イノベーション・技術革新・サプライチェーン信頼性への焦点へ移行する見込みだ。この変化は、これらの要素を優先する企業がエッジアナリティクス分野で大きな優位性を獲得する可能性を示唆している。

業界動向

2023年9月、日立製作所と日本の電力会社がエネルギー管理向けエッジアナリティクスソリューションを展開する協業を発表。本技術はエネルギー使用量の削減と電力系統の信頼性向上を目指す。2023年10月、IBMが医療業界向けエッジアナリティクスプラットフォームを導入。患者データのリアルタイム分析を可能にし、個別化治療プログラムを支援する。

テラデータは2023年11月、日本でクラウドベースのエッジ分析サービスを開始した。このプラットフォームは産業や銀行業を含む分野を支援し、大規模なデータ処理を処理する。マイクロソフトは2023年12月、日本でAzureエッジコンピューティングサービスを拡大し、AIおよび機械学習アプリケーションのサポートを強化した。

エッジ分析ソリューションの導入を容易にするため、DataRobotは2024年1月、日本で自動化された機械学習プラットフォームを導入した。ヒューレット・パッカード・エンタープライズは2024年2月、自動車業界向けエッジコンピューティングソリューションを発表した。

この技術により自動運転車がデータをリアルタイム処理可能となる。クラウデラは2024年3月、企業向けリアルタイムデータ分析ツールを提供するエッジ分析技術を日本で提供開始すると発表した。富士通は2024年4月、物流業界向けエッジ分析ソリューションを導入した。同プラットフォームは人工知能を活用し、サプライチェーンプロセスを最適化する。

将来展望

日本のエッジアナリティクス市場における将来展望

エッジアナリティクス市場は、IoT導入の拡大、リアルタイムデータ処理ニーズ、意思決定能力の強化を背景に、2025年から2035年にかけて年平均成長率(CAGR)31.0%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 製造業向けAI駆動型予知保全ソリューションの開発

- リアルタイム交通管理のためのスマートシティインフラへのエッジアナリティクス統合

- 医療データ最適化のためのカスタマイズ型エッジアナリティクスプラットフォームの構築

2035年までに、革新的なアプリケーションと技術進歩により、エッジアナリティクス市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本エッジアナリティクス市場 業種別展望

- 政府

- IT・通信

- 製造業

- 医療

- 旅行・ホスピタリティ

日本エッジアナリティクス市場 コンポーネント別展望

- ソリューション

- サービス

日本エッジアナリティクス市場 導入形態別展望

- クラウド

- オンプレミス

日本エッジアナリティクス市場 ビジネスアプリケーション別展望

- 営業

- マーケティング

- 人事

- オペレーション

- 財務

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、コンポーネント別(10億米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 情報通信技術、導入形態別(10億米ドル)

- 4.2.1 クラウド

- 4.2.2 オンプレミス

- 4.3 情報通信技術、ビジネスアプリケーション別(10億米ドル)

- 4.3.1 営業

- 4.3.2 マーケティング

- 4.3.3 人事

- 4.3.4 運用

- 4.3.5 財務

- 4.4 情報通信技術、業種別(10億米ドル)

- 4.4.1 政府

- 4.4.2 ITおよび通信

- 4.4.3 製造

- 4.4.4 医療

- 4.4.5 旅行およびホスピタリティ

- 4.1 情報通信技術(ICT)、コンポーネント別(10億米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 IBM(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 アマゾン(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Google(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 シスコ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 デル・テクノロジーズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ヒューレット・パッカード・エンタープライズ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 SAP(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Oracle(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境