❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

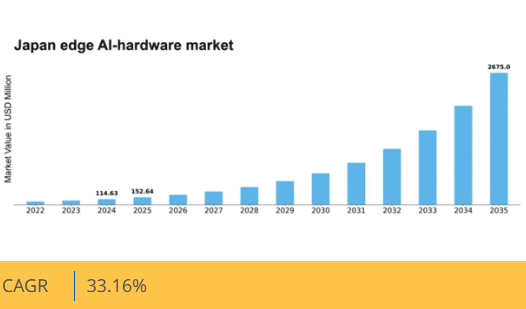

マーケットリサーチフューチャーの分析によると、日本のエッジAIハードウェア市場規模は2024年に1億1463万米ドルと推定された。日本のエッジAIハードウェア市場は、2025年の1億5264万米ドルから2035年までに26億7500万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)33.1%を示すと予測されている。

主要市場動向とハイライト

日本のエッジAIハードウェア市場は、技術進歩とリアルタイムデータ処理需要の増加を背景に堅調な成長を遂げている。

- 製造業が最大のセグメントを占め、エッジAIハードウェアの導入が顕著に増加している。

- スマートシティが最も急成長するセグメントとして台頭し、統合型都市ソリューションへの移行を反映している。

- エネルギー効率は、ステークホルダーが持続可能な技術導入を求める中、依然として重要な焦点である。

- 主要な市場推進要因には、リアルタイムデータ処理の需要増加とAI開発を支援する政府施策が含まれる。

日本エッジAIハードウェア市場

CAGR

33.16%

市場規模と予測

2024年市場規模114.63 (百万米ドル)2035年市場規模2675.0 (百万米ドル)CAGR (2025 – 2035)33.16%

主要プレイヤー

NVIDIA(米国)、Intel(米国)、Qualcomm(米国)、Google(米国)、Amazon(米国)、Microsoft(米国)、IBM(米国)、Xilinx(米国)、Arm(英国)

日本エッジAIハードウェア市場の動向

エッジAIハードウェア市場は、人工知能の進歩とリアルタイムデータ処理の需要増加を背景に顕著な成長を遂げている。日本では、製造、医療、運輸など様々な分野で、エッジコンピューティングとAI技術の統合がより一般的になりつつある。この傾向は、データ処理における効率性の向上と遅延の低減の必要性に大きく影響されている。組織がエッジでAI機能を活用しようとするにつれ、専用ハードウェアへの投資が増加し、イノベーションと競争優位性が促進されると予想される。さらに、日本の規制環境は技術進歩を支援する傾向にあり、エッジAIハードウェアソリューションの導入を促進している。デジタルトランスフォーメーションやスマートシティプロジェクトを促進する政府の取り組みが、市場成長をさらに刺激する可能性が高い。持続可能性とエネルギー効率への焦点も、企業が環境負荷を最小化しつつ性能を最大化しようとする中で、エッジAIハードウェアの開発を形作っている。全体として、エッジAIハードウェア市場は継続的な拡大が見込まれており、様々な要因が産業横断的な進化と普及に寄与している。

製造業における採用拡大

エッジAIハードウェア市場は、製造業分野での採用が急増している。企業はAI駆動型ソリューションを活用し、業務効率の向上、サプライチェーンの最適化、予知保全の改善を推進している。この傾向は、データをローカルで処理できる専用ハードウェアへの需要拡大につながり、集中型システムへの依存度を低減させる見込みだ。

スマートシティへの焦点

日本のスマートシティ開発は、エッジAIハードウェア市場に大きな影響を与えている。都市部がインフラとサービスの改善のために技術を統合しようとする中、エッジコンピューティングソリューションの必要性が明らかになっている。この傾向は、都市環境におけるリアルタイムデータ分析と意思決定をサポートするハードウェアの市場拡大を示唆している。

エネルギー効率への重点

持続可能性はエッジAIハードウェア市場における重要な考慮事項となりつつある。企業は運用コストを削減するだけでなく環境目標にも合致する省エネルギーソリューションを優先する傾向が強まっている。このエネルギー効率への重点は、ハードウェア設計と機能性の革新を促進し、環境意識の高い消費者の進化する要求に応える可能性がある。

日本のエッジAIハードウェア市場の推進要因

IoTデバイスへのAI統合

人工知能(AI)をモノのインターネット(IoT)デバイスに統合することは、日本のエッジAIハードウェア市場にとって重要な推進要因である。IoTアプリケーションが様々な分野に普及するにつれ、データをローカルで分析できるインテリジェントなエッジデバイスの必要性が極めて重要となっている。この統合により、医療や運輸などの産業に不可欠な予知保全や自動応答といった機能強化が可能となる。AI対応IoTソリューションを採用する企業が増えるにつれ、市場は約20%の成長率が見込まれる。この傾向は業務効率を向上させるだけでなく、イノベーションを促進し、エッジAIハードウェア市場を日本の技術進歩の焦点としている。

半導体技術の進歩

半導体技術の進歩は日本のエッジAIハードウェア市場に大きな影響を与えている。より効率的で高性能なチップの開発により、エッジデバイスは複雑なAI演算をローカルで実行可能となり、クラウドインフラへの依存度が低下する。この技術的進化は、自動運転車やスマート製造システムなど、低遅延と高処理能力を必要とするアプリケーションにとって極めて重要である。半導体メーカーがエッジコンピューティング向けに特化したチップの開発を継続する中、市場は約16%の成長が見込まれている。これらの進歩は性能向上だけでなく、エネルギー効率の向上にも寄与し、様々な分野の企業にとってエッジAIハードウェアソリューションの魅力を高めています。

データプライバシーとセキュリティへの注目の高まり

エッジAIハードウェア市場において、データプライバシーとセキュリティへの注目の高まりは、日本においてますます重要性を増しています。データ侵害やサイバー脅威の増加に伴い、組織は機密情報を保護できる安全なエッジデバイスの導入を優先しています。この傾向は、データの完全性が最優先される金融や医療などの分野で特に顕著である。その結果、高度なセキュリティ機能を組み込んだエッジAIハードウェアへの需要は増加すると予想される。企業が厳格な規制への準拠とデータ資産の保護を追求するにつれ、市場は約12%の成長率を示す可能性があり、それによってエッジコンピューティングソリューションに対する全体的な信頼が強化されるだろう。

リアルタイムデータ処理の需要増加

日本のエッジAIハードウェア市場では、リアルタイムデータ処理機能に対する需要が顕著に高まっている。製造業や物流業などの業界では、業務効率向上のために瞬時のデータ分析への依存度が増している。この傾向は、競争環境において極めて重要なタイムリーな意思決定の必要性によって推進されている。その結果、エッジAIハードウェア市場は今後5年間で約15%のCAGRで成長すると予測される。企業はデータをローカルで処理できる先進的なエッジデバイスに投資し、遅延と帯域幅コストを削減している。組織がパフォーマンス向上とイノベーションのためにデータ活用を図る中、このリアルタイム分析への移行がエッジAIハードウェア市場の成長を推進する見込みである。

AI開発を支援する政府施策

日本のAI開発促進に向けた政府施策は、エッジAIハードウェア市場の牽引において重要な役割を果たしている。日本政府はAI技術の研究開発を支援する様々なプログラムを開始しており、スタートアップ企業や既存企業への資金提供も含まれる。これらの施策は、グローバルなAI分野における日本の競争力強化を目的としている。その結果、エッジAIハードウェア市場は官民間の投資拡大と協業の恩恵を受ける見込みです。政府が推進する強固なAIエコシステム構築への取り組みにより、今後数年間で約18%の市場成長が見込まれ、日本はエッジコンピューティング技術のリーダーとしての地位を確立するでしょう。

市場セグメントの洞察

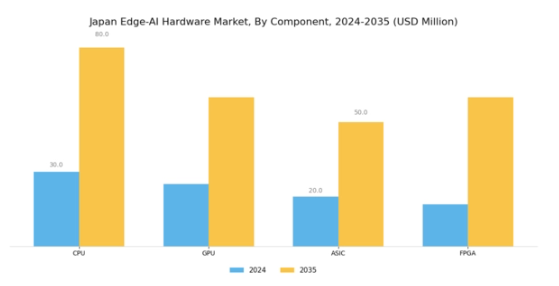

エッジAIハードウェア市場コンポーネント別分析

コンポーネント分野に焦点を当てた日本のエッジAIハードウェア市場は、技術の著しい進歩と様々な産業における需要の増加に伴い、進化を続けている。2024年現在、ネットワークのエッジにおける効率的な人工知能アプリケーションへの需要の高まりを原動力として、市場は着実に成長している。この環境において、中央処理装置(CPU)、グラフィックス処理装置(GPU)、特定用途向け集積回路(ASIC)、フィールドプログラマブルゲートアレイ(FPGA)などの重要コンポーネントが不可欠な役割を果たしている。CPUは計算能力の基盤として、リアルタイムデータ処理に必要な複雑なアルゴリズムと計算を可能にしている。

一方、GPUは並列処理能力により最前線に位置し、複雑なAIモデルや深層学習アプリケーションを伴うタスクにおいて不可欠である。またASICは特定のタスク向けに設計され、特に低消費電力が求められるアプリケーションにおいて効率性と性能を向上させる。この独自特性により、エネルギー効率が最優先される分野での需要が高まっている。FPGAは柔軟性と適応性を提供し、開発者が変化する技術的ニーズに合わせて進化可能な特注ソリューションを構築することを可能にする。

これらの多様なコンポーネントの普及は、自動車から医療まで日本の複数産業における採用を促進し、日本エッジAIハードウェア市場のセグメンテーションの重要性を示している。技術進歩を後押しする政府施策の継続的な支援により、官民連携によるコンポーネント開発を可能にする革新の土壌が整っている。データ処理能力を発生源で直接強化するメリットを企業が認識するにつれ、エッジコンピューティングの需要は急激に高まっている。

エッジAIハードウェア市場 デバイス動向

日本エッジAIハードウェア市場のデバイス分野は、国内各産業における人工知能技術の採用拡大を背景に著しい成長を遂げている。イノベーションとデジタルトランスフォーメーションを推進する中、スマートフォンやロボットなどのデバイスがこの変革の最前線に立ち、エッジAIアプリケーション処理における高い汎用性と能力を発揮している。スマートスピーカーはホームオートメーションを強化することで普及が進み、ウェアラブルデバイスは健康モニタリング機能の統合により人気が高まっている。エッジAI技術を搭載したカメラは、日本の安全需要の高まりに応え、強化されたセキュリティと監視ソリューションを提供する。

自動車分野では自動運転技術の革新が進み、日本の自動車産業の発展に大きく貢献している。スマートミラーは機能性と美的魅力を融合させ、カスタマイズされた体験を提供し、日本における技術的洗練さを反映している。これらのデバイスの組み合わせは、接続性とインテリジェントなデータ処理という広範なトレンドを浮き彫りにし、日本エッジAIハードウェア市場の進化を支えています。この発展過程では、規制順守や技術統合といった課題が依然として存在しますが、このダイナミックな分野におけるさらなる革新と拡大の機会は豊富にあります。

エッジAIハードウェア市場の消費電力に関する洞察

日本エッジAIハードウェア市場の消費電力セグメントは、エッジAIアプリケーションの全体的な効率性と性能において重要な役割を果たしています。スマートデバイスの需要拡大に伴い、消費電力の複雑性は日本の技術環境においてさらに重要性を増している。0-5W、6-10W、10W超といった本セグメント内の分類は、低消費電力IoTデバイスからより複雑なAI駆動システムまで、多様なアプリケーションニーズに対応する。

0-5Wカテゴリーは、長時間使用に耐える省エネソリューションを必要とするウェアラブル技術やスマートホームデバイスに特に有用である。一方、6-10W範囲は、性能とバッテリー寿命のバランスが求められるポータブルAIハードウェアに不可欠だ。10W超の消費電力を持つデバイスは、データ集約型アプリケーションで活用されることが多く、堅牢な分析処理やリアルタイム処理を推進する。家庭や産業におけるAIへの依存度が高まる中、これらのカテゴリーにおける消費電力の最適化は、日本のエッジAIハードウェア市場において革新性と持続可能性の大きな機会をもたらす可能性があります。

さらに、省エネルギー技術への強力な注力は、日本のカーボンフットプリント削減への取り組みや、電子機器のエネルギー消費に関する厳格な政府規制への順守と合致しています。

エッジAIハードウェア市場のプロセスに関する洞察

日本のエッジAIハードウェア市場は著しい成長を遂げており、特にトレーニングや推論といった重要機能を含むプロセス分野で顕著である。トレーニングはAIモデルが膨大なデータから学習し、実世界アプリケーションにおける精度と効率を向上させるために不可欠である。一方、推論はトレーニング済みモデルを実装しリアルタイム判断を行う上で重要であり、日本の自動車、医療、セキュリティ分野などで特に重要視されている。

技術の進歩に伴い、効率的なトレーニングおよび推論ソリューションへの需要が市場を牽引し、ハードウェアメーカー間のイノベーション機会を創出している。日本産業における自動化と知能化システムの推進が市場の進化に寄与している。さらに、企業が業務効率の向上を図る中、プロセス分野はエッジAIソリューション導入においてますます重要性を増しており、日本の経済に大きな影響を与えている。この成長は、AI導入を促進する政府施策によっても支えられており、日本はアジア太平洋地域におけるエッジAIエコシステムのリーダーとしての地位を確立しつつある。

エッジAIハードウェア市場の垂直的洞察

日本のエッジAIハードウェア市場は、様々な垂直分野で著しい進展を見せており、複数の産業における重要性を高めている。消費者向け電子機器分野は、ユーザー体験を向上させるAI搭載デバイスの革新により、牽引役となっている。同様に、スマートホーム分野では、利便性とセキュリティを提供する接続デバイスの需要が日本の消費者間で高まり、勢いを増している。自動車・輸送分野では、車両の安全性と効率性を高めるAI技術の統合を通じて変革が進んでいる。

医療分野では、診断と患者ケアを効率化するAIソリューションの導入が進み、高齢化する日本社会を支える重要な役割を担いつつある。航空宇宙・防衛分野では、運用効率とセキュリティプロトコルの強化のためにエッジAIが採用されている。一方、政府主導の取り組みでは、公共サービスと行政の強化に向けAIハードウェアの活用が進められています。建設業界もエッジAI技術を導入し、プロジェクト管理と資源配分の最適化を図っています。

これらの各セグメントは、技術進歩と消費者期待の変化に牽引され、日本のエッジAIハードウェア市場全体の成長に寄与しています。多様な応用事例は、日本における各セクターの将来市場動向を形作る上で、AI統合の重要性を浮き彫りにしています。

主要プレイヤーと競争環境

日本のエッジAIハードウェア市場は、急速な技術進歩とローカル処理能力への需要増加により、ダイナミックな競争環境が特徴である。NVIDIA(米国)、Intel(米国)、Qualcomm(米国)などの主要プレイヤーは、広範な研究開発能力と確立された市場プレゼンスを戦略的に活用する立場にある。NVIDIA(米国)はAI駆動型グラフィックス処理ユニット(GPU)の革新に注力し、Intel(米国)はエッジコンピューティングソリューションへの移行を強調し、専用ハードウェアで製品ラインを強化している。Qualcomm(米国)は5G対応エッジデバイスの提供を積極的に拡大しており、接続性とAI機能の統合への強いコミットメントを示している。これらの戦略は総合的に、技術的優位性と市場対応力を優先する競争環境を促進している。

この市場における主要な事業戦略には、効率性向上とコスト削減を目的とした製造の現地化やサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争いながらも様々な取り組みで協業している。この分散化により、自動車、医療、スマートシティなど異なるセクターの固有ニーズに対応する多様な製品・サービスが提供されている。

2025年10月、NVIDIA(米国)はエッジアプリケーション向けに設計された最新AIアクセラレーターの発売を発表。処理速度の大幅な向上と消費電力の削減が期待される。この戦略的動きは、効率的なエッジコンピューティングソリューションへの需要増に対応することで、AIハードウェア分野におけるリーダーシップ維持への同社の決意を示す。本アクセラレーターの投入は、優れた性能指標を提供することで競合他社に対する競争優位性を強化する見込み。

2025年9月、インテル(米国)は産業オートメーション分野向けの新エッジAIチップラインを発表した。この取り組みは、特定の業界要件を満たす特化型ソリューションを提供することでニッチ市場への進出を図る同社の戦略を反映している。産業アプリケーションへの注力は、より専門的な製品提供へのシフトを示唆しており、エッジAI分野におけるインテルの市場シェア拡大につながる可能性がある。

2025年8月、クアルコム(米国)は主要通信事業者との提携により、スマートシティ向け5G対応エッジAIソリューションの開発を開始した。この協業は、先進的な接続技術とAI機能を統合し、都市開発のための包括的エコシステムを構築するクアルコムの戦略を示すものである。こうした提携は、急速に進化するスマートシティ分野における主要プレイヤーとしての地位を確立し、同社の競争優位性を高める可能性が高い。

2025年11月現在、エッジAIハードウェア市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進している。価格競争から技術革新とサプライチェーンの信頼性重視への移行が顕著になりつつある。今後、競争上の差別化は、持続可能な実践と最先端技術に重点を置きながら、新興市場の需要に革新と適応する能力にかかると予想される。

業界動向

日本のエッジAIハードウェア市場における最近の動向は著しい成長を示しており、富士通やソニーなどの企業がこの分野で技術を推進している。2023年10月、富士通はエッジコンピューティングと人工知能における能力強化を目的とした革新的な取り組みを発表し、様々な産業における効率性向上に焦点を当てています。一方、NVIDIAは日本の独自の市場ニーズに合わせたAI開発のための協業エコシステムを構築するため、現地のテクノロジー企業とのパートナーシップを強化しています。特に2023年9月には、Armがオムロンとの協業を発表し、自動化ソリューションにAI機能を統合することで、製造環境における生産性の向上を図っています。

さらに、インテリジェントIoTデバイスへの需要増加を背景に、エッジAIハードウェアの市場規模は大幅に拡大すると予測されている。過去数年間の主な動向としては、インテルが日本国内のエッジコンピューティング市場での存在感を拡大するため現地スタートアップ企業へ戦略的投資を行ったこと、テキサス・インスツルメンツが自動車分野向けに特化した新たなエッジAI製品を投入したことが挙げられる。こうした企業のイノベーションと製品拡充に伴い、日本のエッジAIハードウェア市場は急速に進化し、複数分野にわたる機能強化が期待される環境を創出している。

将来展望

日本エッジAIハードウェア市場の将来展望

日本のエッジAIハードウェア市場は、AIアルゴリズムの進歩、IoT統合、リアルタイムデータ処理の需要に牽引され、2024年から2035年にかけて驚異的な33.16%のCAGRで成長する見込みです。

新たな機会は以下の分野にあります:

- 産業オートメーション向けAI最適化エッジコンピューティングチップの開発

- スマートシティインフラプロジェクトへのエッジAIソリューション統合

- 企業向けサブスクリプション型AIハードウェア保守サービスの提供

2035年までにエッジAIハードウェア市場は大幅な成長を達成し、戦略的重要性を確固たるものとすると予想される。

市場セグメンテーション

日本エッジAIハードウェア市場デバイス別展望

- スマートフォン

- カメラ

- ロボット

- 自動車

- スマートスピーカー

- ウェアラブル

- スマートミラー

- その他

日本エッジAIハードウェア市場 用途別展望

- 民生用電子機器

- スマートホーム

- 自動車・輸送機器

- 医療

- 航空宇宙・防衛

- 政府機関

- 建設

- その他

日本エッジAIハードウェア市場 構成要素別展望

- CPU

- GPU

- ASIC

- FPGA

日本エッジAIハードウェア市場 消費電力別展望

- 0-5 W

- 6-10 W

- 10 W超

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 半導体・電子機器、部品別(百万米ドル)

- 4.1.1 CPU

- 4.1.2 GPU

- 4.1.3 ASIC

- 4.1.4 FPGA

- 4.2 半導体・電子機器、デバイス別(百万米ドル)

- 4.2.1 スマートフォン

- 4.2.2 カメラ

- 4.2.3 ロボット

- 4.2.4 自動車

- 4.2.5 スマートスピーカー

- 4.2.6 ウェアラブル

- 4.2.7 スマートミラー

- 4.2.8 その他

- 4.3 半導体・電子機器、消費電力別(百万米ドル)

- 4.3.1 0-5 W

- 4.3.2 6-10 W

- 4.3.3 10 W超

- 4.4 半導体・電子機器、産業分野別(百万米ドル)

- 4.4.1 民生用電子機器

- 4.4.2 スマートホーム

- 4.4.3 自動車・輸送機器

- 4.4.4 ヘルスケア

- 4.4.5 航空宇宙・防衛

- 4.4.6 政府機関

- 4.4.7 建設

- 4.4.8 その他 5

- 4.1 半導体・電子機器、部品別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・エレクトロニクス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 半導体・エレクトロニクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 NVIDIA(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 インテル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 クアルコム(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Google(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Amazon(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Microsoft(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 IBM(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ザイリンクス(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 アーム(英国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 NVIDIA(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(コンポーネント別)

- 6.3 日本市場分析(デバイス別)

- 6.4 日本市場分析(消費電力別)

- 6.5 日本市場分析(産業分野別)

- 6.6 半導体・電子機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 半導体・電子機器のDRO分析

- 6.9 半導体・電子機器の推進要因影響分析

- 6.10 半導体・電子機器の抑制要因影響分析

- 6.11 供給/バリューチェーン:半導体・電子機器

- 6.12 半導体・電子機器、コンポーネント別、2024年(%シェア)

- 6.13 半導体・電子機器、コンポーネント別、2024年~2035年 (百万米ドル)

- 6.14 半導体・電子機器、デバイス別、2024年(シェア%)

- 6.15 半導体・電子機器、デバイス別、2024年から2035年(百万米ドル)

- 6.16 半導体・電子機器、消費電力別、2024年(シェア%)

- 6.17 半導体・電子機器、消費電力別、2024年から2035年(百万米ドル)

- 6.18 半導体・電子機器、垂直市場別、2024年(シェア、%)

- 6.19 半導体・電子機器、垂直市場別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 構成部品別、2025-2035年(百万米ドル)

- 7.2.2 デバイス別、2025-2035年(百万米ドル)

- 7.2.3 消費電力別、2025-2035年(百万米ドル)

- 7.2.4 産業分野別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況