❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

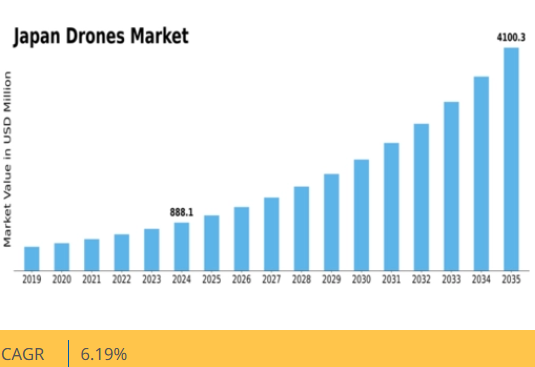

分析によれば、日本のドローン市場は2025年の7億7000万米ドルから2035年までに14億1000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.19%を示すと予測されている。

主要市場動向とハイライト

日本のドローン市場は、技術進歩と様々な分野での応用拡大に牽引され、堅調な成長を遂げている。

- 航空写真撮影は依然として最大のセグメントであり、高品質な画像ソリューションへの安定した需要を示している。

- 配送サービスは最も急成長しているセグメントであり、革新的な物流ソリューションへの移行を反映している。

- 商業分野が市場を支配しているが、規制枠組みの強化により政府用途が急速に拡大している。

- 技術革新と政府支援が市場を牽引する主要な推進力である。

日本ドローン市場

CAGR

6.19%

市場規模と予測

2024年市場規模0.726 (億米ドル)2035年市場規模1.41 (億米ドル)CAGR (2025 – 2035)6.19%

主要プレイヤー

DJI (CN), Yamaha Motor (JP), Mitsubishi Electric (JP), AeroVironment (US), Parrot (FR), Flyability (CH), Teledyne FLIR (US), SenseFly (CH)

日本ドローン市場の動向

日本のドローン市場は現在、技術の進歩と様々な分野での応用拡大に牽引され、ダイナミックな進化を遂げている。農業、物流、監視などの産業におけるドローンの統合が顕著になりつつある。この傾向は、イノベーションの促進と安全規制の強化を目的とした政府の支援政策の影響を受けている可能性が高い。その結果、企業は効率向上と運用コスト削減のためにドローン技術を採用するケースが増加している。さらに、ドローン配送サービスへの関心の高まりは、都市環境における自動化ソリューションへの移行を示しており、変化する消費者の嗜好と期待を反映している。加えて、日本のドローン市場は特定用途向け専門ドローンの開発に焦点を当て、大幅な成長の瀬戸際に立っている。企業がより高度で多機能なドローンの創出を目指す中、研究開発への注力が顕著である。これにより飛行時間の延長や積載能力の向上といった機能強化が期待される。さらに民間企業と政府機関の連携は、安全確保とイノベーション促進を両立させる強固な規制枠組み構築に向けた協調的取り組みを示唆している。全体として、日本のドローン市場は拡大と多様化の機会が多く、将来性は明るいと言える。

農業分野での採用拡大

日本のドローン市場では、農業分野におけるドローンの利用が顕著に増加している。農家は作物の監視、精密農業、害虫駆除のためにこれらの航空機器をますます活用している。この傾向は、生産性の向上と持続可能な実践の必要性によって推進されている可能性が高い。ドローンは情報に基づいた意思決定を支援するリアルタイムデータを提供するためである。

配送サービスの拡大

日本のドローン市場では、ドローン配送サービスへの関心が急増している。企業は特に都市部におけるラストマイル配送へのドローン活用の可能性を模索中だ。この傾向は、急速に変化する消費者環境の需要に応えるため、物流分野における自動化と効率化への広範な移行を反映している可能性がある。

規制枠組みへの注力

日本のドローン市場は、包括的な規制枠組みの確立がますます重視される特徴がある。政府の取り組みは、安全性とコンプライアンスを確保しつつイノベーションを促進することを目的としている。この規制への注力は、ドローンの様々な分野への統合を促進し、安全かつ効果的な利用を後押しする可能性がある。

日本のドローン市場を牽引する要因

政府の支援と投資

日本のドローン市場は、イノベーションと成長を促進するための政府の支援と投資施策から大きな恩恵を受けている。日本政府は農業、災害管理、インフラ点検などの分野におけるドローン活用を促進するため、様々な政策を実施している。例えば国土交通省はドローン技術の研究開発に資金を割り当てている。この支援は民間セクターの投資と協力を促し、よりダイナミックな市場環境につながるため極めて重要である。結果として、日本のドローン市場にはスタートアップ企業と既存企業の双方が参入し、市場拡大をさらに推進する可能性が高い。

環境持続可能性への取り組み

環境持続可能性への取り組みが、日本のドローン市場の推進力となりつつある。ドローンは、森林再生、野生生物の監視、資源使用を最小化する精密農業など、様々な環境に優しい用途に活用されている。日本政府は二酸化炭素排出量削減の野心的な目標を設定しており、ドローンはこれらの目標達成に重要な役割を果たす。例えば、センサーを搭載したドローンは環境変化を監視し、生態系の健全性を評価できる。この持続可能性への注力は、企業がより環境に優しい手法の導入を模索する中で、日本のドローン市場と合致しています。

ドローン機能の技術的進歩

日本のドローン市場では、ドローンの機能性を高める技術革新が急速に進んでいます。バッテリー寿命、積載量、自律航法システムにおける革新が市場を牽引しています。例えば、AI搭載ドローンの導入により、農業や物流などの分野でデータ収集・分析能力が向上しています。最近のデータによると、日本のドローン市場は2025年から2030年にかけて年平均成長率(CAGR)15%で成長すると予測されており、高度なドローン技術に対する堅調な需要を示している。これらの進歩は運用効率を向上させるだけでなく、様々な産業におけるドローンの潜在的な応用範囲を拡大し、日本ドローン市場におけるその役割を確固たるものとしている。

航空監視・セキュリティ需要の拡大

航空監視・セキュリティソリューションへの需要は、日本ドローン市場の主要な推進要因である。公共の安全・セキュリティへの懸念が高まる中、都市部、重要インフラ、大規模イベントの監視にドローンが活用されるケースが増加している。日本政府はセキュリティ対策強化におけるドローンの可能性を認識し、法執行機関とドローンメーカーとの連携が進んでいる。最近の統計によれば、日本のセキュリティドローン市場は2027年までに10億米ドル規模に達すると予測されている。この需要拡大はドローンの汎用性を示すと同時に、日本ドローン市場における重要性を浮き彫りにしている。

物流・サプライチェーンへのドローン統合

物流・サプライチェーン業務へのドローン統合が日本ドローン市場を変革している。企業はラストマイル配送ソリューションとしてドローン技術を採用する傾向が強まっており、効率性向上と配送時間短縮を実現している。日本の主要物流企業は、特に交通渋滞が課題となる都市部でドローン配送の実証実験を進めている。業界レポートによれば、日本のドローン配送市場は大幅に成長し、2028年までに5億米ドル規模に達すると予測されている。この傾向は、より革新的な物流ソリューションへの移行を示しており、ドローンが日本ドローン市場の重要な構成要素として位置づけられていることを示している。

市場セグメントの洞察

用途別:航空写真(最大)対配送サービス(最速成長)

日本のドローン市場では、航空写真が最大のセグメントとして浮上し、不動産から観光まで多岐にわたる応用可能性から消費者と企業の双方から大きな注目を集めている。これに続いて農業モニタリングとインフラ点検が続き、特定の産業ニーズに対応するため相当なシェアを占めている。監視・配送サービスは注目度が高いものの市場シェアは小さく、日本のドローン応用分野における進化の過程で重要な役割を担っている。

航空写真(主流) vs. 配送サービス(新興)

航空写真はメディア・エンターテインメントを含む多様な分野で広く採用されている点が特徴であり、日本ドローン市場の主流を成している。独自の視点から高品質な画像・動画を撮影できる能力がその魅力を高めている。一方、配送サービスは、電子商取引の急増と効率的な物流ソリューションへの需要に応える形で急速に台頭している。配送サービスはまだ市場での足場を固めつつある段階だが、技術の進歩と規制面の支援により、都市部におけるラストマイル配送ソリューションの革新を目指す複数の関係者の関心を集め、急成長が見込まれている。

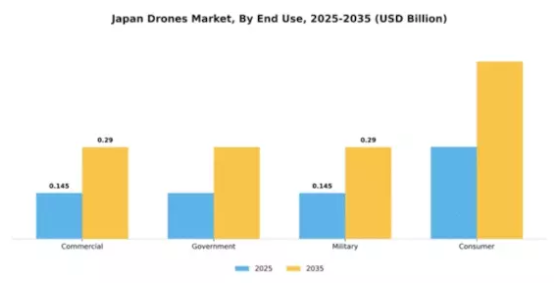

用途別:商業(最大)対 政府(最速成長)

日本のドローン市場におけるエンドユース別分布を見ると、農業・配送サービス・インフラ監視などの用途に牽引され、商業セクターが最大の貢献分野となっている。この分野は技術進歩と各種商業業務における効率化需要の高まりを活かす。一方、公共安全・監視・災害管理強化の取り組みを背景に、政府セクターが急速に存在感を増している。規制枠組みの進化に伴い、政府のドローン技術への支出は拡大傾向にあり、大きな成長機会を生み出している。

商業(主流)対 政府(新興)

日本のドローン市場における商業セグメントは、物流、農業、不動産など幅広い産業での応用により主導的立場にある。企業は業務効率の向上とコスト削減を目指し、配送システムや点検能力の強化のためにドローンの導入を加速させている。一方、政府セグメントは公共安全や緊急対応アプリケーションへの大規模投資を原動力に、重要なプレイヤーとして台頭しつつある。都市監視や災害対応管理へのドローン導入に対する政府の関心は、その急速な拡大可能性を浮き彫りにしている。これらのセグメントは明確な傾向を示しており、商業利用は確立されている一方、政府利用は急成長の瀬戸際に立っている。

ドローンタイプ別:マルチローター(最大シェア)対 固定翼(最速成長)

日本のドローン市場では、マルチローターセグメントが多様な環境での運用能力と汎用性を背景に最大のシェアを占める。空撮・測量・点検用途で愛好家からプロまで広く支持され、堅調な市場基盤を築いている。一方、固定翼ドローンは長距離・高効率飛行を必要とする産業分野の注目を集め、市場シェアを拡大中である。

固定翼:主流 vs ハイブリッド:新興

固定翼セグメントは、農業、マッピング、大規模監視などの用途に適した驚異的な航続距離と耐久性が特徴です。広範囲をカバーする費用対効果の高いソリューションを求める企業にとって主流の選択肢となっています。一方、ハイブリッドドローンはマルチローターの垂直離着陸能力と固定翼の航続距離を融合した革新的な代替手段として台頭している。この柔軟性は短距離・長距離両方の運用を必要とする産業の関心を集め、将来の成長に向けた有力な選択肢として位置づけられている。

技術別:自律型(最大) vs 人工知能(AI)(最速成長)

日本のドローン市場における技術セグメントは、自律型、遠隔操作型、GPSナビゲーション型、人工知能(AI)システムが中心である。このうち自律型ドローンは最大のシェアを占め、人間の介入なしに運用可能な特性から市場の大部分を占めている。遠隔操作型とGPSナビゲーション型が続くが、運用効率と知能性を高める先進機能の採用が進む中、AI技術が急速に台頭している。

技術:自律型(主流)対人工知能(新興)

自律型ドローンは現在、日本ドローン市場を主導する存在であり、高度な自律タスク遂行能力が特徴である。農業から監視まで多様な用途に対応し、効率向上と人的ミスの削減を実現する。一方、人工知能は機械学習とデータ分析を統合することでドローン運用に革命をもたらすと期待される新興技術として認知されている。リアルタイム意思決定を可能にし運用効率を向上させるこの分野は急速な成長を遂げており、様々なセクターから多額の投資と関心が集まっている。

積載量別:中重量級(最大規模) vs 軽量級(最速成長)

日本のドローン市場において、積載量セグメントは主に中重量ドローンが主導しており、幅広い商業・産業用途に対応している。これらのドローンは重量と性能の最適なバランスが特に評価され、監視、農業、配送サービスなどの任務に適している。一方、軽量ドローンは手頃な価格と操作の容易さから、特に愛好家や中小企業の間で急速に普及が進み、市場動向の変化に寄与している。積載量セグメントの成長傾向は、バッテリー技術と材料科学の進歩によって影響を受けており、異なる重量クラス全体で効率と能力の向上がもたらされている。中重量ドローンは、特に物流や緊急対応などの分野で安定した需要の伸びを見せている。一方、軽量カテゴリーは、ドローンレースや空撮の人気上昇に後押しされ、急成長を遂げており、今後数年間で注視すべきセグメントとなっている。

中重量級(主流) vs 軽量級(新興)

中重量級ドローンは、農業から物流まで多様な用途に対応する汎用ソリューションとして、日本ドローン市場における主流の地位を確立している。重いペイロードを運搬しながら飛行効率を維持できる能力が、商業オペレーターから特に高い需要を集めている。一方、軽量ドローンは新興カテゴリーに分類されるものの、手頃な価格と使いやすさを武器に急速に独自の地位を確立しつつある。写真撮影やレクリエーション分野で独自の能力を発揮し、消費者や中小企業の間で人気が高まっている。技術進化に伴い両セグメントとも革新の余地はあるものの、中重量ドローンは確立された市場での優位性を引き続き維持している。

主要プレイヤーと競争環境

日本ドローン市場の競争環境は、イノベーション、戦略的提携、技術進歩への注力が融合した特徴を持つ。DJI(中国)、ヤマハ発動機(日本)、三菱電機(日本)といった主要プレイヤーが最前線に立ち、それぞれが市場構造を形作る独自の戦略を採用している。DJI(中国)は先端技術と製品多様化を重視し支配的地位を維持。ヤマハ発動機(日本)はロボティクス・自動化技術を駆使しドローン製品を強化。三菱電機(日本)はスマートシティ構想へのドローン統合に注力し、都市応用への戦略的転換を示唆。これらの戦略が相まって、技術力と協業による競争環境が形成されている。

事業戦術面では、各社は製造の現地化とサプライチェーン最適化により業務効率を向上させている。市場構造は複数プレイヤーがシェアを争う中程度の分散状態にあるが、主要企業は革新性と品質の基準を設定する上で大きな影響力を保持している。この競争構造は中小企業の迅速なイノベーションを促し、市場の活況を支えている。

2025年12月、DJI(中国)は自律航行のための高度なAI機能を備えた最新ドローンモデルの発売を発表した。この戦略的動きは、農業や監視などの分野を中心に、DJIが商用ドローン市場でより大きなシェアを獲得する立場を確立する上で重要である。AIの統合は運用効率を高めるだけでなく、様々な用途におけるスマート技術への需要の高まりにも合致している。

2025年11月、ヤマハ発動機(JP)は主要農業技術企業との提携を発表し、精密農業向けに特化したドローンの開発に乗り出した。この協業は、作物の監視・管理にドローン活用が進む農業分野での事業拡大を目指すヤマハの姿勢を示す重要な一歩である。農業技術との連携により、ヤマハは製品ラインアップと市場での存在感を高める見込みだ。

2025年10月、三菱電機(JP)は地方自治体と連携し、都市インフラプロジェクトへのドローン統合を目指すパイロットプログラムを開始した。この取り組みは、三菱電機をスマートシティ推進の主要プレイヤーとして位置付け、都市計画・管理分野におけるドローン需要拡大につながる戦略的重要性を有する。本プログラムは都市生活の向上におけるドローンの実用性を実証し、新たな成長の道を開くことを目的としている。

2026年1月現在、日本のドローン市場におけるトレンドはデジタル化、持続可能性、AI統合の影響を強く受けている。企業間連携によるイノベーション推進の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっている。価格競争から技術革新とサプライチェーン信頼性への焦点移行が顕著である。今後、競争上の差別化は、新興技術への革新と適応能力にかかると見られ、急速に進化する市場で企業が存在意義を維持できるかが鍵となる。

業界動向

日本のドローン市場は、農業、物流、公共安全など様々な分野へのドローン統合に焦点が当てられる中、著しい進展を遂げている。ここ数ヶ月、三菱電機は特に災害対応シナリオでの使用を目的としたドローン技術の強化を進めており、これは日本の積極的な災害管理アプローチと合致している。

Flytrexは、日本の成長する電子商取引セクターを背景に、都市環境におけるドローン配送サービスを拡大するためのパートナーシップを模索している。一方、AeroVironmentは、日本の防衛部隊が利用可能な偵察ドローンの進歩を発表した。

2022年10月にはヤマハ発動機が農業用途に特化したドローンの開発計画を発表し、作物管理の効率化を目標としている。日本政府によるドローン規制の高度化に向けた取り組みも、この分野のイノベーションと投資をさらに促進している。

市場評価額では、ソニーやDJIといった主要企業が、消費者向け・商業用途での採用率上昇を背景に成長を続けている。M&A動向は比較的安定しており、最近目立った動きはない。

ただし過去2年間では、アステックコンピュータとテラドローンといった企業間での技術共同活用に向けた連携が顕著であった。

将来展望

日本ドローン市場 将来展望

日本ドローン市場は、技術進歩・規制支援・多分野での応用拡大を背景に、2025年から2035年にかけて年平均成長率6.19%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 電子商取引物流向けドローン配送ネットワークの開発

- 自律航行システム強化のためのAI統合

- 精密農業ソリューション向け農業用ドローンの拡大

2035年までに、イノベーションと多様な応用分野に牽引され、日本のドローン市場は堅調な成長が見込まれる。

市場セグメンテーション

日本ドローン市場 エンドユース別展望

- 商業

- 政府

- 軍事

- 消費者

日本ドローン市場 ドローンタイプ別見通し

- 固定翼

- マルチローター

- シングルローター

- ハイブリッド

日本ドローン市場 技術別見通し

- 自律型

- 遠隔操作

- GPSナビゲーション

- 人工知能

日本ドローン市場 用途別見通し

- 航空写真

- 農業モニタリング

- インフラ点検

- 監視

- 配送サービス

日本ドローン市場 積載能力別見通し

- 軽量

- 中重量

- 重量

- 目次

- 1. エグゼクティブサマリー

- 1.1. 市場概要

- 1.2. 主要な調査結果

- 1.3. 市場セグメンテーション

- 1.4. 競争環境

- 1.5. 課題と機会

- 1.6. 今後の見通し

- 2. 市場導入

- 2.1. 定義

- 2.2. 調査範囲

- 2.2.1. 調査目的

- 2.2.2. 前提条件

- 2.2.3. 制限事項

- 3. 調査方法論

- 3.1. 概要

- 3.2. データマイニング

- 3.3. 二次調査

- 3.4. 一次調査

- 3.4.1. 一次インタビュー及び情報収集プロセス

- 3.4.2. 一次回答者の内訳

- 3.5. 予測モデル

- 3.6. 市場規模推定

- 3.6.1. ボトムアップアプローチ

- 3.6.2. トップダウンアプローチ

- 3.7. データ三角測量

- 3.8. 検証

- 4. 市場動向

- 4.1. 概要

- 4.2. 推進要因

- 4.3. 抑制要因

- 4.4. 機会

- 5. 市場要因分析

- 5.1. バリューチェーン分析

- 5.2. ポーターの5つの力分析

- 5.2.1. 供給者の交渉力

- 5.2.2. 購入者の交渉力

- 5.2.3. 新規参入の脅威

- 5.2.4. 代替品の脅威

- 5.2.5. 競合の激しさ

- 5.3. COVID-19影響分析

- 5.3.1. 市場への影響分析

- 5.3.2. 地域別影響

- 5.3.3. 機会と脅威の分析

- 6. 日本ドローン市場、用途別(百万米ドル)

- 6.1. 点検・漏洩対応・セキュリティ

- 6.2. 監視

- 7. 日本ドローン市場、用途別(百万米ドル)

- 7.1. 固定翼ドローン

- 7.2. 回転翼ドローン

- 7.3. ハイブリッドドローン

- 8. 日本ドローン市場、産業別用途(百万米ドル) (百万米ドル)

- 8.1. 石油・ガス

- 8.2. 再生可能エネルギー

- 8.3. 電力

- 9. 日本ドローン市場、技術別(百万米ドル)

- 9.1. ハードウェア

- 9.2. ソフトウェア

- 10. 競争環境

- 10.1. 概要

- 10.2. 競争分析

- 10.3. 市場シェア分析

- 10.4. ドローン市場における主要成長戦略

- 10.5. 競争ベンチマーキング

- 10.6. ドローン市場における開発件数ベースの主要プレイヤー

- 10.7. 主要な開発動向と成長戦略

- 10.7.1. 新製品発売/サービス展開

- 10.7.2. 合併・買収

- 10.7.3. ジョイントベンチャー

- 10.8. 主要プレイヤーの財務マトリックス

- 10.8.1. 売上高と営業利益

- 10.8.2. 主要プレイヤーの研究開発費(2023年)

- 11. 企業プロファイル

- 11.1. 三菱電機

- 11.1.1. 財務概要

- 11.1.2. 提供製品

- 11.1.3. 主な開発動向

- 11.1.4. SWOT分析

- 11.1.5. 主要戦略

- 11.2. Flytrex

- 11.2.1. 財務概要

- 11.2.2. 提供製品

- 11.2.3. 主な開発動向

- 11.2.4. SWOT分析

- 11.2.5. 主要戦略

- 11.3. AeroVironment

- 11.3.1. 財務概要

- 11.3.2. 提供製品

- 11.3.3. 主要動向

- 11.3.4. SWOT分析

- 11.3.5. 主要戦略

- 11.4. エンルート

- 11.4.1. 財務概要

- 11.4.2. 提供製品

- 11.4.3. 主要な進展

- 11.4.4. SWOT分析

- 11.4.5. 主要戦略

- 11.5. プロドローン

- 11.5.1. 財務概要

- 11.5.2. 提供製品

- 11.5.3. 主要な進展

- 11.5.4. SWOT分析

- 11.5.5. 主要戦略

- 11.6. ヤマハ発動機

- 11.6.1. 財務概要

- 11.6.2. 提供製品

- 11.6.3. 主要な進展

- 11.6.4. SWOT分析

- 11.6.5. 主要戦略

- 11.7. 日本無線株式会社

- 11.7.1. 財務概要

- 11.7.2. 提供製品

- 11.7.3. 主要動向

- 11.7.4. SWOT分析

- 11.7.5. 主要戦略

- 11.8. アストラテック

- 11.8.1. 財務概要

- 11.8.2. 提供製品

- 11.8.3. 主要な展開

- 11.8.4. SWOT分析

- 11.8.5. 主要戦略

- 11.9. アステック・コンピュータ

- 11.9.1. 財務概要

- 11.9.2. 提供製品

- 11.9.3. 主要な展開

- 11.9.4. SWOT分析

- 11.9.5. 主要戦略

- 11.10. テラドローン

- 11.10.1. 財務概要

- 11.10.2. 提供製品

- 11.10.3. 主要動向

- 11.10.4. SWOT分析

- 11.10.5. 主要戦略

- 11.11. エアマップ

- 11.11.1. 財務概要

- 11.11.2. 提供製品

- 11.11.3. 主要動向

- 11.11.4. SWOT分析

- 11.11.5. 主要戦略

- 11.12. Groupe ADP

- 11.12.1. 財務概要

- 11.12.2. 提供製品

- 11.12.3. 主要な動向

- 11.12.4. SWOT分析

- 11.12.5. 主要戦略

- 11.13. DJI

- 11.13.1. 財務概要

- 11.13.2. 提供製品

- 11.13.3. 主要な動向

- 11.13.4. SWOT分析

- 11.13.5. 主要戦略

- 11.14. ソニー

- 11.14.1. 財務概要

- 11.14.2. 提供製品

- 11.14.3. 主要動向

- 11.14.4. SWOT分析

- 11.14.5. 主要戦略

- 12. 付録

- 12.1. 参考文献

- 12.2. 関連レポート

- 表一覧

- 表1. 仮定事項一覧

- 表2. 日本ドローン市場規模推計と予測(用途別、2019-2035年、10億米ドル)

- 表3. 日本ドローン市場規模推計と予測、タイプ別、2019-2035年(10億米ドル)

- 表4. 日本ドローン市場規模推計と予測、産業タイプ別、2019-2035年(10億米ドル)

- 表5. 日本ドローン市場規模推計と予測、技術別、2019-2035年(10億米ドル)

- 表6. 製品発売/製品開発/承認

- 表7. 買収/提携

- 図表一覧

- 図1. 市場概要

- 図2. 用途別日本ドローン市場分析

- 図3. タイプ別日本ドローン市場分析

- 図4. 産業タイプ別日本ドローン市場分析

- 図5. 日本ドローン市場:技術別分析

- 図6. ドローン市場の主要購買基準

- 図7. MRFRの調査プロセス

- 図8. ドローン市場のDRO分析

- 図9. ドローン市場:推進要因の影響分析

- 図10. 抑制要因の影響分析:ドローン市場

- 図11. 供給/バリューチェーン:ドローン市場

- 図12. 用途別ドローン市場、2024年(シェア%)

- 図13. ドローン市場、用途別、2019年から2035年(10億米ドル)

- 図14. ドローン市場、タイプ別、2024年(%シェア)

- 図15. ドローン市場、タイプ別、2019年から2035年 (10億米ドル)

- 図16. ドローン市場、産業タイプ別、2024年(シェア%)

- 図17. ドローン市場、産業タイプ別、2019年から2035年(10億米ドル)

- 図18. ドローン市場、技術別、2024年(シェア%)

- 図19. ドローン市場、技術別、2019年から2035年(10億米ドル)

- 図20. 主要競合他社のベンチマーク比較