❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

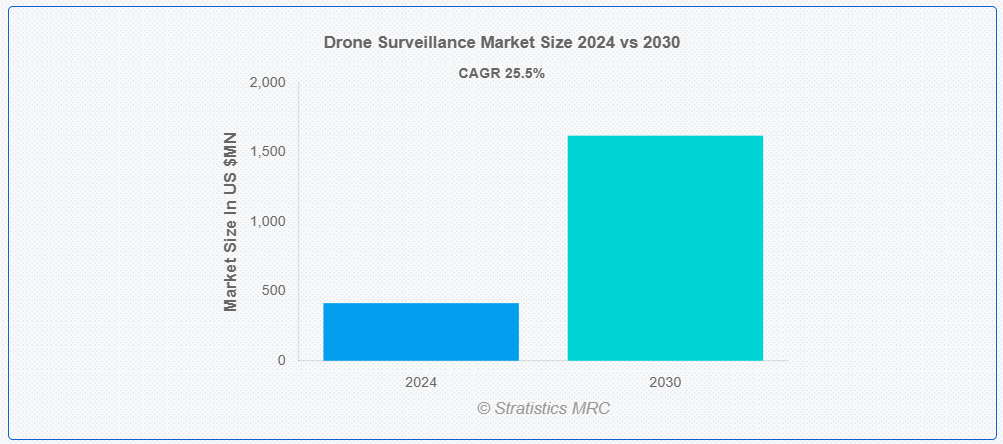

ストラテジスティクスMRCの報告によると、2024年のグローバルドローン監視市場は$414.5百万ドルと推計され、2030年までに$1,619.7百万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は25.5%で成長すると見込まれています。ドローン監視とは、カメラ、センサー、その他の技術を搭載した無人航空機(UAV)を使用して、特定の地域からリアルタイムのデータを監視・収集する技術です。この技術は、セキュリティ、農業、環境監視、軍事作戦など、多様な分野で活用されています。ドローンは、アクセスが困難な場所や広大な地域から高解像度の画像、動画、熱データを収集でき、伝統的な監視方法に比べ効率的でコスト効果の高い代替手段を提供します。広範なエリアをカバーする能力により、状況認識の向上と迅速な対応が可能になります。

当社の調査によると、世界の石油・ガス業界は、陸上と海洋のパイプライン監視に年間約$50.76億ドルを投資しています。

市場動向:

要因:

効率性への需要の増加

市場における効率性への需要の増加は、業界を問わず、より迅速でコスト効率が高く、正確なモニタリングソリューションの必要性から駆動されています。ドローンは、広範なエリアを短時間でカバーし、人的リソースの削減を実現し、リアルタイムのデータ収集を提供することで、オペレーションの効率性を向上させます。この需要は、AI、データ分析、センサー技術の進歩により、ドローンが複雑な監視作業をより正確かつ自動化して実行できるようになったことでさらに加速しています。

抑制要因:

プライバシーに関する国民の懸念

プライバシーに関する国民の懸念は、市場にとって大きな課題となっています。ドローンは高解像度の画像や動画を撮影することができるため、個人や私有財産が同意なしに監視される可能性に対する懸念が高まっています。これにより、規制が強化され、国民の反発も強まり、普及が妨げられています。データセキュリティ、監視映像の悪用、個人の自由の侵害に関する懸念は、市場の成長を制限し、この分野の技術進歩を遅らせる可能性があります。

機会:

サービスとしてのドローン(DaaS)の登場

市場における Drone-as-a-Service(DaaS)の出現は、組織が航空監視ソリューションにアクセスする方法を変革しています。DaaS により、企業はオンデマンドでドローンサービスをリースできるため、ドローンのハードウェアや専門知識への先行投資が不要になります。このモデルは、特に農業、建設、セキュリティなどの分野において、柔軟でコスト効率の高い監視ソリューションを提供します。DaaS を利用することで、企業は業務規模を拡大し、先進的なドローン技術にアクセスし、メンテナンスの心配なくリアルタイムのデータを受け取ることができます。

脅威:

熟練した人材の不足

市場における熟練した人材の不足は、この分野の成長と有効性を妨げています。先進型のドローンを運用するには、操縦、データ分析、メンテナンスなどの専門知識が必要ですが、現在、こうした人材は不足しています。このスキルギャップは、ドローンの運用効率の低下、安全上のリスク、データ処理の非効率化につながる可能性があります。ドローンによる監視の需要が高まる中、有能な専門家の不足は、この業界が規模を拡大し、信頼性の高い高品質のサービスを提供するための能力を制限する要因となっています。

COVID-19の影響:

COVID-19パンデミックは市場に混合した影響を与えました。危機は一時的にサプライチェーンを混乱させ、生産を遅らせましたが、医療、物流、公共安全などの分野でのドローンの採用を加速させました。ドローンは検疫区域の監視、医療物資の配送、ソーシャルディスタンスの確保において重要な役割を果たしました。パンデミックはドローンの非接触型運用可能性を浮き彫りにし、監視や緊急対応における利用への関心を高めました。

ハイブリッドドローンセグメントは予測期間中に最大の市場規模を占めると予測されています

ハイブリッドドローンセグメントは、予測期間中に最大の市場シェアを占めると予測されています。これらの多目的ドローンは、従来のドローンに比べてより長い飛行時間、より高い積載容量、より広範なエリアをカバーする能力を提供します。垂直離陸から水平飛行への移行が可能であるため、国境警備、災害管理、環境監視など多様な監視タスクに最適で、運用効率と柔軟性を向上させます。

防衛・軍事セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

防衛・軍事セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。ドローンは、リアルタイムの監視、状況認識の向上、敵対的またはアクセス困難な環境での運用能力など、戦略的な優位性があります。先進的なセンサーと画像技術を搭載した軍用ドローンは、脅威の監視、敵の動きの追跡、戦術作戦の支援に役立ち、現代の防衛戦略に欠かせない存在となっています。

最大のシェアを占める地域:

北米地域は、セキュリティソリューションの旺盛な需要と良好な規制環境により、予測期間において最大の市場シェアを占めると予測されています。米国とカナダは主要企業であり、ドローンは法執行、国境警備、インフラ検査、環境モニタリングなどに使用されています。この地域の堅調な防衛部門も、市場の成長に大きく貢献しています。DaaS(Drone-as-a-Service)や AI 搭載の分析機能の採用拡大により、この地域の市場の可能性はさらに高まっています。

CAGR が最も高い地域:

アジア太平洋地域は、予測期間において最も高い成長率を記録すると予想されています。ドローンに先進的なセンサー、AI、機械学習機能が統合されることで、その監視能力が高まり、軍事、農業、インフラの監視など、さまざまな用途において効率性と有効性が向上しています。さらに、この地域における地政学的緊張の高まりとセキュリティ上の脅威により、国境のセキュリティおよび監視目的でのドローンの導入が増加しています。

市場の主要企業

ドローン監視市場の主要企業には、Intel Corporation、Lockheed Martin、Northrop Grumman、Parrot SA、Azure Drone SAS、Raytheon Technologies、Teledyne FLIR、Quantum Systems GmbH、Boeing、Airbus Aerial、L3 Technologies、BAE Systems、DroneDeploy、Kespry、Airware などがあります。

主な動向

2024年11月、ロッキード・マーティンは、今月初めにフォートドラムで開催された米国中央軍「デザート・ガーディアン」演習において、Q-53マルチミッションレーダー(MMR)をアンドゥリルの「ラティス・コマンド&コントロール(C2)」環境に統合することに成功しました。デザート・ガーディアンは、ドローンの脅威を検出・追跡する能力の重要なギャップを埋めることを目的とした一連の演習の一部です。

2024年10月、Teledyne Technologies Incorporated 傘下の Teledyne FLIR Defense は、今週ワシントン D.C. で開催された米国陸軍協会 (AUSA) 会議で、航空領域監視および対ドローンプラットフォーム「Cerberus XL C-UAS」を発表しました。

対応ドローンタイプ:

• 固定翼ドローン

• 回転翼ドローン

• ハイブリッドドローン

• 単ロータードローン

• その他のドローンタイプ

対応範囲:

• 短距離ドローン

• 中距離ドローン

• 長距離ドローン

搭載能力:

• 軽量搭載ドローン

• 中量搭載ドローン

• 重量搭載ドローン

対応技術:

• ソフトウェア

• ソフトウェア

対応用途:

• セキュリティと監視

• 捜索救助(SAR)

• インフラ検査・監視

• 交通管理

• 軍事監視・偵察

• その他の応用分野

対象ユーザー:

• 防衛・軍事

• 警察・公共安全

• 農業・林業

• メディア・エンターテインメント

• 環境機関

• その他のユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東 & アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東 & アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル ドローン監視市場(ドローンタイプ別)

5.1 概要

5.2 固定翼ドローン

5.3 回転翼ドローン

5.4 ハイブリッドドローン

5.5 単ロータードローン

5.6 その他のドローンタイプ

6 グローバルドローン監視市場(範囲別)

6.1 概要

6.2 短距離ドローン

6.3 中距離ドローン

6.4 長距離ドローン

7 グローバルドローン監視市場(ペイロード容量別)

7.1 概要

7.2 軽量ペイロードドローン

7.3 中量ペイロードドローン

7.4 重量ペイロードドローン

8 グローバルドローン監視市場、技術別

8.1 概要

8.2 ソフトウェア

8.2.1 データ分析ソフトウェア

8.2.2 自動制御ソフトウェア

8.2.3 リアルタイム監視・モニタリングプラットフォーム

8.3 ハードウェア

8.3.1 LiDARセンサー

8.3.2 多スペクトルセンサー

8.3.3 光学カメラ

9 グローバルドローン監視市場、用途別

9.1 概要

9.2 セキュリティと監視

9.3 捜索救助(SAR)

9.4 インフラストラクチャ検査・監視

9.5 交通管理

9.6 軍事監視・偵察

9.7 その他の応用分野

10 グローバルドローン監視市場、エンドユーザー別

10.1 概要

10.2 防衛・軍事

10.3 警察・公共安全

10.4 農業・林業

10.5 メディア・エンターテインメント

10.6 環境機関

10.7 その他のエンドユーザー

11 グローバルドローン監視市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主な開発動向

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 インテルコーポレーション

13.2 ロッキード・マーティン

13.3 ノースロップ・グラマン

13.4 パロット SA

13.5 Azure Drone SAS

13.6 レイセオン・テクノロジーズ

13.7 テレダイン FLIR

13.8 Quantum Systems GmbH

13.9 ボーイング

13.10 エアバス・エアリアル

13.11 L3 テクノロジーズ

13.12 BAE システムズ

13.13 ドローンデプロイ

13.14 ケスプリ

13.15 エアウェア

表一覧

1 グローバル ドローン監視市場動向、地域別(2022-2030年)($MN)

2 グローバル ドローン監視市場動向、ドローンタイプ別(2022-2030年)($MN)

3 グローバル ドローン監視市場動向、固定翼ドローン別(2022-2030年)($MN)

4 グローバルドローン監視市場動向(回転翼ドローン別)(2022-2030年)($MN)

5 グローバルドローン監視市場動向(ハイブリッドドローン別)(2022-2030年)($MN)

6 グローバルドローン監視市場動向:シングルロータードローン別(2022-2030年)($MN)

7 グローバルドローン監視市場動向:その他のドローンタイプ別(2022-2030年)($MN)

8 グローバルドローン監視市場動向(範囲別)(2022-2030年)($MN)

9 グローバルドローン監視市場動向(短距離ドローン別)(2022-2030年)($MN)

10 グローバルドローン監視市場動向(中距離ドローン別)(2022-2030年)($MN)

11 グローバルドローン監視市場動向(長距離ドローン別)(2022-2030年)($MN)

12 グローバルドローン監視市場動向:ペイロード容量別(2022-2030年)($MN)

13 グローバルドローン監視市場動向:軽量ペイロードドローン別(2022-2030年)($MN)

14 グローバルドローン監視市場動向:中型ペイロードドローン別(2022-2030年)($MN)

15 グローバルドローン監視市場動向:大型ペイロードドローン別(2022-2030年)($MN)

16 グローバルドローン監視市場動向(技術別)(2022-2030年)($MN)

17 グローバルドローン監視市場動向(ソフトウェア別)(2022-2030年)($MN)

18 グローバルドローン監視市場動向(データ分析ソフトウェア別)(2022-2030年)($MN)

19 グローバルドローン監視市場動向:自律制御ソフトウェア別(2022-2030年)($MN)

20 グローバルドローン監視市場動向:リアルタイム監視・モニタリングプラットフォーム別(2022-2030年)($MN)

21 グローバルドローン監視市場動向:ハードウェア別(2022-2030年)($MN)

22 グローバルドローン監視市場動向:LiDARセンサー別(2022-2030年)($MN)

23 グローバルドローン監視市場動向:マルチスペクトルセンサー別(2022-2030年)($MN)

24 グローバルドローン監視市場動向:光学カメラ別(2022-2030年)($MN)

25 グローバルドローン監視市場動向:用途別(2022-2030年)($MN)

26 グローバルドローン監視市場動向:セキュリティと監視(2022-2030年)($MN)

27 グローバルドローン監視市場動向:捜索救助(SAR)別(2022-2030年)($MN)

28 グローバルドローン監視市場動向:インフラ検査・監視別(2022-2030年)($MN)

29 グローバルドローン監視市場動向:交通管理別(2022-2030年)($MN)

30 グローバルドローン監視市場動向:軍事監視・偵察別(2022-2030年)($MN)

31 グローバルドローン監視市場動向、その他の用途別(2022-2030年)($MN)

32 グローバルドローン監視市場動向、エンドユーザー別(2022-2030年)($MN)

33 グローバルドローン監視市場動向、防衛・軍事用途別(2022-2030年)($MN)

34 グローバルドローン監視市場動向:法執行機関・公共安全分野(2022-2030年)($MN)

35 グローバルドローン監視市場動向:農業・林業分野(2022-2030年)($MN)

36 グローバルドローン監視市場動向(メディア・エンターテインメント分野)(2022-2030年)($MN)

37 グローバルドローン監視市場動向(環境機関分野)(2022-2030年)($MN)

38 グローバルドローン監視市場動向(その他の最終ユーザー分野)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖