❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

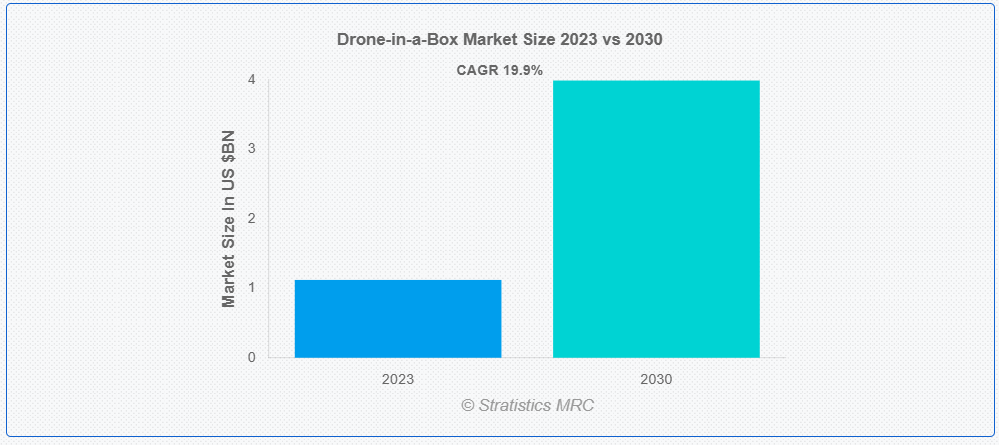

ストラテジスティクスMRCの報告によると、2023年のグローバル・ドローン・イン・ア・ボックス市場は$1.12億ドルと推計され、2030年までに$3.99億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)19.9%で成長すると見込まれています。「」ドローン・イン・ア・ボックス「」とは、反復作業用に設計された自律型ドローンシステムで、ドッキングステーション内に収納されているものを指します。これらのシステムは、人間の介入なしに無人航空機(UAV)のスケジュールされたまたはオンデマンドの展開を可能にします。ボックスは充電ステーション、保管庫、メンテナンスハブとして機能し、ドローンが自律的に離陸し、事前定義されたミッションを完了し、充電のために戻ってくることを可能にします。このイノベーションは、監視、セキュリティ、効率的で自動化された航空ソリューションを求めるさまざまな業界で応用されています。

市場動向:

要因:

ドローンシステムの採用拡大

業界がドローンシステムの変革の可能性を認識するにつれて、この市場では採用が急増しています。自動化されたオンデマンドの航空機能を提供するこれらのソリューションは、監視、農業、インフラの検査など、さまざまな分野での用途が見出されています。集中管理ステーションからドローンを配備できる利便性により、業務効率が向上し、コストが削減されます。規制の進化と技術の進歩に伴い、企業はドローン・イン・ア・ボックス・ソリューションのメリットをますます活用し、さまざまな分野での急速な成長と統合を推進しています。

抑制要因

スキル不足

ドローン操作、メンテナンス、データ分析などの分野で、熟練した人材の需要が供給を上回っています。この人材不足は、ドローン・イン・ア・ボックスソリューションの業界横断的な統合と普及を妨げています。このスキルギャップを埋めることは、自律型ドローン技術の潜在能力を最大限に引き出し、多様な応用分野でのメリットを活かすために不可欠です。スキル不足は、市場の成長を制約する要因です。

機会

ドローン・イン・ボックス・ソリューションのメリットの拡大

ドローン・イン・ボックス・ソリューションは、自動化された多用途の航空機能を提供することで、さまざまな業界に革命をもたらしています。急成長する市場において、これらのシステムは効率と費用対効果の向上を実現しています。監視、セキュリティ、農業、インフラの検査などの用途に優れています。技術の進歩により、これらのソリューションは、拡張性とカスタマイズ性に優れた機能を提供し、市場の普及と継続的な成長に貢献しています。

脅威:

高い初期費用

この市場は、普及の障壁となっている高い初期費用という大きな課題に直面しています。複雑な技術、先進的な自動化、安全機能により、初期費用が高額になっています。自律型で日常的な航空業務を求める企業や組織などの潜在的なユーザーは、初期投資額の高さを懸念するかもしれません。この経済的な障壁により、企業は多額の費用と予想される長期的なメリットを比較検討し、市場の成長が制限されています。

COVID-19の影響:

COVID-19パンデミックは、ドローン・イン・ア・ボックスソリューションの採用を加速させ、自動化と非接触型オペレーションへの需要が増加しました。監視、配送、モニタリングなどの業界は、効率的かつ安全なタスク遂行のため、これらのシステムを採用し、人間との接触を削減しています。組織がパンデミック関連課題に対応するための革新的なソリューションを模索する中、市場は関心の高まりを経験し、自律型ドローンの役割がさまざまな分野で強化されています。

マルチローターセグメントは予測期間中に最大の市場規模を占めると予想されています

マルチローターセグメントは予測期間中に最大の市場規模を占めると予想されています。その機動力と安定性は、監視、マッピング、検査などのタスクに最適です。急速に進化するドローン業界では、積載能力と操作性のバランスに優れたマルチローター構成が引き続き主流となっています。自動化および自律型ソリューションの需要が高まる中、マルチロータードローンは、農業、インフラ検査、セキュリティなど、さまざまな業界に対応するドローン・イン・ア・ボックス・システムの導入において、引き続き重要な役割を果たしています。

熱画像セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

熱画像セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。熱カメラを搭載したドローンは、監視、捜索救助、インフラ検査において比類ない能力を提供します。熱画像技術のドローンシステムへのシームレスな統合は、効率的で自動化された運用を可能にし、自律型航空ソリューションの急速に進化する分野における主要な推進要因として位置付けられています。

最大のシェアを占める地域:

北米は、さまざまな業界で自動ドローンソリューションの需要が高まっていることから、予測期間において最大の市場シェアを占める見通しです。これらのシステムは、自己完結型のユニットに収納されており、監視、農業、インフラ検査などの用途向けに、自律的な展開とデータ収集機能を提供します。技術の進歩、規制面の支援、および費用対効果と効率の高い運用に対するニーズが、この市場の拡大に貢献しています。

CAGR が最も高い地域:

予測期間において、アジア太平洋地域が最も高い CAGR を記録すると予測されています。自律的な離陸、着陸、ミッション実行が可能なこれらのシステムは、その利便性と効率性で特に魅力があります。主な用途としては、監視、農業、インフラの検査などが挙げられます。政府の取り組み、技術の進歩、およびコスト効率の高いソリューションのニーズが市場をさらに押し上げ、この地域は拡大するドローン・イン・ア・ボックス分野における重要なプレーヤーとしての地位を確立しています。

市場の主要企業

ドローン・イン・ボックス市場の主要企業には、American Robotics, Inc.、Ondas Holdings、AeroVironment、Airobotics Ltd.、Delta Drones、Asylon、Easy Aerial Inc、H3 Dynamics Holdings Pte. Ltd.、Zen Technologies、Percepto、Fotokite AG、Hazon Solutions、Airbus Aerial、Insitu、および Israeli Airobotics があります。

主要な動向:

2023年2月、Ondas Holdingsの子会社であるイスラエルのAiroboticsは、アラブ首長国連邦に本社を置くSkyGoからOptimus Drone Systemの注文を受け、共同パートナーシップを設立する契約を締結しました。契約に基づき、SkyGoは顧客向け販売用に20台のOptimus無人航空システムと充電装置を受け取ります。

2022年11月、アメリカン・ロボティクスと赤外線カメラズ・インクは戦略的提携を発表しました。アメリカン・ロボティクスは、ICIのOCTOガスイメージングと熱センサーを独立型スカウトシステムに採用します。

2022年8月、完全自動化ドローンシステムの開発で業界をリードするアメリカン・ロボティクスは、フォーチュン100にランクインする石油・ガス企業から自律型スカウトシステムの発注を受けました。この購入は、アメリカン・ロボティクスがドローン・イン・ア・ボックスソリューション市場の主要製造分野への拡大を継続するものです。

対象機種:

• 単一ローター

• 多ローター

• 固定翼

対象ソリューション:

• ソフトウェア

• ハードウェア

• サービス

対象アプリケーション:

• 検査

• 監視

• セキュリティ

• 熱画像

• マッピング

• その他のアプリケーション

対象エンドユーザー:

• 医療サービス

• Homeland Security

• 石油・ガス

• イベント管理

• 輸送・物流

• 防衛

• 建設・鉱業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル ドローン・イン・ア・ボックス市場(タイプ別)

5.1 概要

5.2 シングルローター

5.3 マルチローター

5.4 固定翼

6 グローバル ドローン・イン・ア・ボックス市場(ソリューション別)

6.1 概要

6.2 ソフトウェア

6.2.1 フリート管理

6.2.2 データ処理と分析

6.3 ハードウェア

6.3.1 ドッキングステーション

6.3.2 センサー

6.4 サービス

6.4.1 メンテナンスとサポート

6.4.2 システム統合と展開

7 グローバル ドローン・イン・ア・ボックス市場(アプリケーション別)

7.1 概要

7.2 検査

7.3 監視

7.4 セキュリティ

7.5 熱画像

7.6 マッピング

7.7 その他のアプリケーション

8 グローバル ドローン・イン・ア・ボックス市場(エンドユーザー別)

8.1 概要

8.2 医療サービス

8.3 Homeland Security

8.4 石油・ガス

8.5 イベント管理

8.6 輸送・物流

8.7 防衛

8.8 建設・鉱業

8.9 その他のエンドユーザー

9 グローバル ドローン・イン・ア・ボックス市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係および合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 American Robotics, Inc.

11.2 Ondas Holdings

11.3 AeroVironment

11.4 Airobotics Ltd.

11.5 Delta Drones

11.6 Asylon

11.7 Easy Aerial Inc

11.8 H3 Dynamics Holdings Pte. Ltd.

11.9 Zen Technologies

11.10 Percepto

11.11 Fotokite AG

11.12 Hazon Solutions

11.13 Airbus Aerial

11.14 Insitu

11.15 Israeli Airobotics

表の一覧

1 グローバル・ドローン・イン・ア・ボックス市場動向(地域別)(2021-2030年)($MN)

2 グローバル・ドローン・イン・ア・ボックス市場動向(タイプ別)(2021-2030年)($MN)

3 グローバル・ドローン・イン・ア・ボックス市場動向(シングルローター別)(2021-2030年) ($MN)

4 グローバル ドローン・イン・ア・ボックス市場動向(マルチローター別)(2021-2030年)($MN)

5 グローバル ドローン・イン・ア・ボックス市場動向(固定翼別)(2021-2030年)($MN)

6 グローバル ドローン・イン・ア・ボックス市場動向(ソリューション別)(2021-2030年)($MN)

7 グローバル ドローン・イン・ア・ボックス市場動向(ソフトウェア別)(2021-2030年)($MN)

8 グローバル ドローン・イン・ア・ボックス市場動向(フリート管理別)(2021-2030年) ($MN)

9 グローバル ドローン・イン・ア・ボックス市場動向(データ処理・分析別)(2021-2030年) ($MN)

10 グローバル・ドローン・イン・ア・ボックス市場動向(ハードウェア別)(2021-2030年)($MN)

11 グローバル・ドローン・イン・ア・ボックス市場動向(ドッキングステーション別)(2021-2030年)($MN)

12 グローバル ドローン・イン・ア・ボックス市場動向(センサー別)(2021-2030年)($MN)

13 グローバル ドローン・イン・ア・ボックス市場動向(サービス別)(2021-2030年)($MN)

14 グローバル ドローン・イン・ア・ボックス市場動向(メンテナンスとサポート別)(2021-2030年)($MN)

15 グローバル ドローン・イン・ア・ボックス市場動向(システム統合と展開別)(2021-2030年)($MN)

16 グローバル ドローン・イン・ア・ボックス市場動向(アプリケーション別)(2021-2030年)($MN)

17 グローバル ドローン・イン・ア・ボックス市場動向(検査別)(2021-2030年)($MN)

18 グローバル ドローン・イン・ア・ボックス市場動向(監視別)(2021-2030年) ($MN)

19 グローバル ドローン・イン・ア・ボックス市場動向、セキュリティ別(2021-2030年) ($MN)

20 グローバル ドローン・イン・ア・ボックス市場動向、熱画像別(2021-2030年) ($MN)

21 グローバル ドローン・イン・ア・ボックス市場動向(マッピング別)(2021-2030年)($MN)

22 グローバル ドローン・イン・ア・ボックス市場動向(その他の用途別)(2021-2030年)($MN)

23 グローバル・ドローン・イン・ア・ボックス市場動向(エンドユーザー別)(2021-2030年)($MN)

24 グローバル・ドローン・イン・ア・ボックス市場動向(医療サービス別)(2021-2030年)($MN)

25 グローバル・ドローン・イン・ア・ボックス市場動向、国土安全保障分野別(2021-2030年)($MN)

26 グローバル・ドローン・イン・ア・ボックス市場動向、石油・ガス分野別(2021-2030年)($MN)

27 グローバル ドローン・イン・ア・ボックス市場動向(イベント管理分野)(2021-2030年)($MN)

28 グローバル ドローン・イン・ア・ボックス市場動向(輸送・物流分野)(2021-2030年)($MN)

29 グローバル ドローン・イン・ア・ボックス市場動向(防衛分野別)(2021-2030年)($MN)

30 グローバル ドローン・イン・ア・ボックス市場動向(建設・鉱業分野別)(2021-2030年)($MN)

31 グローバル ドローン・イン・ア・ボックス市場動向、その他の最終ユーザー別(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖