❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

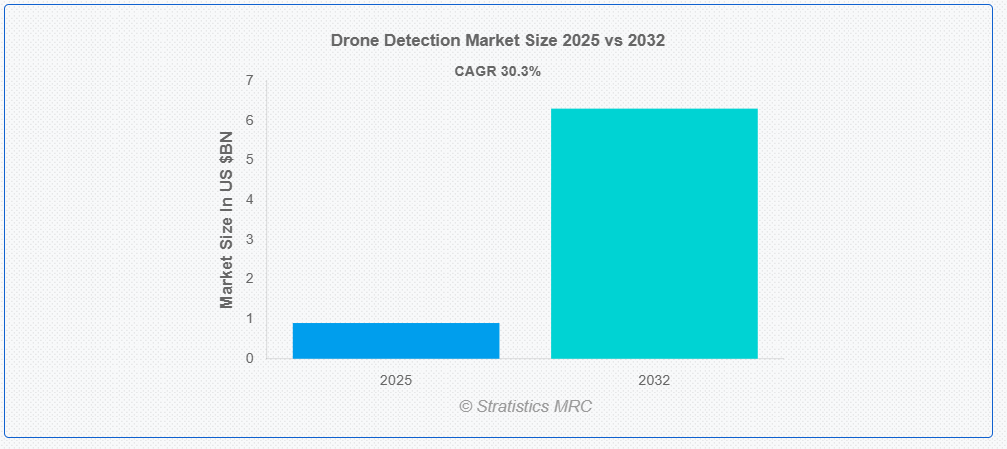

ストラテジスティクスMRCの報告によると、グローバルなドローン検出市場は2025年に$0.9億ドルと推計され、2032年までに$6.3億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)30.3%で成長すると見込まれています。ドローン検出とは、制限空域内で不正なまたは潜在的に危険なドローンを特定、追跡、および軽減するための技術とシステムを指します。これらのシステムは、レーダー、無線周波数(RF)センサー、カメラ、およびAIを活用した分析を活用し、ドローンの信号、サイズ、および移動パターンに基づいて検出および分類します。軍事、商業、民間分野でのドローンの利用が増加するに伴い、効果的な検出と対ドローンソリューションの需要が大幅に増加しています。

連邦航空局(FAA)によると、2022年時点で米国 alone で86万台を超えるドローンが登録されており、この数はドローンが空中写真撮影、農業、インフラ点検、配送サービスなどへの利用が拡大するにつれ、引き続き増加しています。

市場動向:

要因:

セキュリティ懸念の高まり

世界的なドローン検知市場は、空港、政府施設、重要インフラなど敏感な地域における不正なドローンによるセキュリティ脅威の拡大により牽引されています。ドローン関連のスパイ活動、密輸、空域侵犯の事例が増加し、堅牢な検知システムへの需要が高まっています。防衛、エネルギー、輸送業界は、破壊活動やデータ漏洩のリスクを軽減するため、ドローン検知を優先しています。さらに、地政学的緊張や消費者向けドローンの普及により、先進的な監視ソリューションのニーズが高まっています。

抑制要因:

導入コストが高い

ドローン検出システムの導入には、高度なセンサー、AI ソフトウェア、既存のセキュリティネットワークとの統合に多額の費用がかかります。中小企業は予算の制約に直面することが多く、包括的なソリューションの導入能力に制限があります。レーダー、RF スキャナー、光学システムのメンテナンスコストも、時間の経過とともに財政的負担となります。さらに、検知データの操作と解釈を行う専門人材の必要性は、運用コストを増加させます。これらのコスト障壁は、特にインフラが未整備な開発途上地域での広範な採用を妨げています。

機会:

対ドローンソリューションの成長

不正ドローンの活動急増は、信号妨害、ジオフェンシング、ドローン迎撃システムなどの対ドローン技術革新を促進しています。AIと機械学習の統合により、予測脅威分析と自動応答が可能になり、魅力的なビジネス機会が生まれています。イベントセキュリティやスタジアムなどの商業分野への拡大により、市場範囲が拡大しています。防衛関連企業とテクノロジー企業との提携により、携帯型でコスト効率の高いソリューションの研究開発が加速しています。都市部のドローン交通管理システムなど、空域の安全確保を目的とした政府の取り組みも、市場の成長をさらに後押ししています。

脅威:

ドローン技術の進化

ステルス設計、群れ技術、AI を利用した回避戦術など、ドローンの機能の進歩は、検出システムの有効性に課題をもたらしています。小型で静音かつ長寿命のドローンは、従来のレーダーやRFベースの追跡システムを複雑化させます。GPS信号なしで自律飛行するドローンの台頭は、検出可能な通信リンクへの依存度を低下させます。技術的な陳腐化が急速に進むため、継続的なアップグレードが求められ、予算圧迫を引き起こします。さらに、次世代ドローン脅威に対応する規制の空白は、エンドユーザーに脆弱性を生じさせます。

Covid-19の影響:

パンデミックは、サプライチェーンの混乱と予算の再配分により、ドローン検出プロジェクトを当初遅らせました。しかし、ロックダウン中の医療物資の配送や監視におけるドローンの依存度が高まったことで、その二重用途のリスクが浮き彫りになり、2020年以降の投資が加速しました。医療や物流業界では、機密性の高い業務を保護するための対ドローンシステムへの需要が急増しました。リモートモニタリングソリューションは、ドローン検出とIoTプラットフォームの統合により普及が進みました。パンデミック後の防衛と航空業界の回復は、市場成長をさらに後押ししました。

地上ベースのセグメントは、予測期間中に最大の市場シェアを占めると予想されます

地上ベースセグメントは、都市部での信頼性と空中ソリューションに比べてコスト効率の良さから、予測期間中に最大の市場シェアを占めると予想されています。固定レーダーやRF検出器を含むこれらのシステムは、空港、刑務所、発電所などに広く導入されています。既存のセキュリティインフラ(CCTVやアクセス制御システム)との統合可能性が魅力を高めています。政府は高リスク地域での周辺保護に地上ベースソリューションを優先しています。スケーラビリティとモジュール設計も、多様な業界での採用を後押ししています。

レーダーシステムセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、レーダーシステムセグメントは、長距離検出能力と多様な環境への適応性により、最も高い成長率を記録すると予測されています。3DレーダーやAI搭載のクラッターフィルタリングなどのイノベーションは、低高度ドローンの検出精度を向上させます。防衛および航空宇宙セクターは、ステルスドローンに対抗するためにレーダーベースのソリューションに多額の投資を行っています。熱画像および LiDAR との統合により、マルチセンサーによる脅威の評価が強化されます。スマートシティや 5G ネットワークの台頭により、先進的なレーダー技術の需要がさらに高まっています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、急速な都市化、高い防衛予算、および中国やインドなどの国々におけるドローンの採用拡大により、最大の市場シェアを維持すると予想されます。政府のイニシアチブ、例えばインドの「Make in India」プログラム(防衛技術分野)は、国内製造を促進しています。混雑した都市部や重要インフラプロジェクトにおけるセキュリティ懸念の高まりが需要を後押ししています。スマートシティプログラムの拡大と空域現代化努力も寄与しています。

最も高いCAGRを有する地域:

予測期間中、北米地域は厳格な空域規制と対ドローン技術における堅調な研究開発投資を背景に、最も高いCAGRを示すと予想されています。米国国防総省の敵対的ドローンの無力化への重点がイノベーションを加速しています。エネルギー、エンターテインメント、国境セキュリティなどの分野での高い採用率が需要を後押ししています。さらに、テクノロジー大手企業とスタートアップの提携が最先端ソリューションの創出を促進し、地域におけるAIとIoTのセキュリティシステムへの統合が長期的な成長を支えています。

市場の主要企業

ドローン検出市場の主要企業には、Northrop Grumman Corporation, RTX, Lockheed Martin Corporation, Leonardo S.P.A, Thales, Teledyne Inc., IAI, Saab, Rheinmetall, L3Harris, Elbit Systems, ASELSAN, DroneShield Ltd, Weibel Scientific A/S, Detect, Inc.などがあります。

主な動向

2025年1月、Aaronia AG は、5G/6G 周波数帯のドローンの通信信号を識別する、RF ベースのポータブル検出システム「AARTOS 6G DroneTracker」を発売しました。このシステムは、軍事用途や高セキュリティ施設向けに設計されており、リアルタイムの警報と位置情報データを提供します。

2024年3月、デドローンはAI搭載ドローン検知システム「デドローンタクティカル2.0」を発売しました。レーダー、RFセンサー、機械学習を統合し、不正ドローンの検知と無力化をリアルタイムで実行します。検知範囲は最大5kmで、空港や発電所などの重要インフラ保護向けに設計されています。

2024年2月、Hensoldtは密集した都市環境でのドローン検出に最適化されたパッシブラダールシステム「TwInvis UrbanGuard」を発表しました。3D追跡と信号分析により、ドローンを鳥や他の空中物体から区別し、法執行機関やイベントセキュリティを支援します。

対応タイプ:

• 地上ベース

• ハンドヘルド

• その他のタイプ

対応コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

• その他のコンポーネント

検出範囲:

• 短距離検出

• 中距離検出

• 長距離検出

• その他の検出範囲

対応技術:

• レダーシステム

• RFスキャナー

• 光学システム

• 音響センサー

• ハイブリッドシステム

• その他の技術

対応アプリケーション:

• 国境セキュリティ

• ポータブルISR

• 軍事基地

• 刑務所・矯正施設

• その他のアプリケーション

対象ユーザー:

• 政府機関

• 軍事・防衛機関

• 空港・航空当局

• 重要インフラ運営者

• 民間セキュリティ企業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

• 中国

• インド

• オーストラリア

• ニュージーランド

• 韓国

• アジア太平洋地域その他

• 南米

• アルゼンチン

• ブラジル

• チリ

• 南米地域その他

• 中東・アフリカ

• サウジアラビア

• アラブ首長国連邦

• カタール

• 南アフリカ

• 中東・アフリカ地域その他

]

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル ドローン検出市場、タイプ別

5.1 概要

5.2 地上ベース

5.2.1 IAI製ドローンガード ジェネレーション5

5.2.2 固定式

5.2.3 モバイル

5.3 ハンドヘルド

5.4 その他のタイプ

6 グローバルドローン検出市場、コンポーネント別

6.1 概要

6.2 ハードウェア

6.3 ソフトウェア

6.4 サービス

7 グローバルドローン検出市場、検出範囲別

7.1 概要

7.2 短距離検出

7.3 中距離検知

7.4 長距離検知

7.5 その他の検知範囲

8 グローバルドローン検知市場、技術別

8.1 概要

8.2 レダーシステム

8.3 RFスキャナー

8.4 光学システム

8.5 音響センサー

8.6 ハイブリッドシステム

8.7 その他の技術

9 グローバルドローン検出市場、用途別

9.1 概要

9.2 国境セキュリティ

9.3 ポータブルISR

9.4 軍事基地

9.5 刑務所および矯正施設

9.6 その他の用途

10 グローバルドローン検出市場、エンドユーザー別

10.1 概要

10.2 政府機関

10.3 軍事・防衛機関

10.4 空港・航空当局

10.5 重要インフラ運営者

10.6 民間セキュリティ企業

10.7 その他のエンドユーザー

11 グローバルドローン検出市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主な開発

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 ノースロップ・グラマン社

13.2 Rtx

13.3 ロッキード・マーティン社

13.4 レオナルド S.P.A

13.5 テレス

13.6 テレダイン社

13.7 Iai

13.8 サブ

13.9 ラインメタル

13.10 L3harris

13.11 エルビット・システム

13.12 アサエルサン

13.13 ドローンシールド社

13.14 ウェイベル・サイエンティフィック社

13.15 Detect, Inc.

表の一覧

1 グローバルドローン検出市場動向(地域別)(2024-2032年)($MN)

2 グローバルドローン検出市場動向(タイプ別)(2024-2032年)($MN)

3 グローバルドローン検出市場動向(地上ベース別)(2024-2032年)($MN)

4 グローバルドローン検出市場動向(ドローンガード世代5別、IAI別)(2024-2032年)($MN)

5 グローバルドローン検出市場動向(固定型別)(2024-2032年)($MN)

6 グローバルドローン検出市場動向(モバイル型別)(2024-2032年)($MN)

7 グローバルドローン検知市場動向、ハンドヘルド別(2024-2032年)($MN)

8 グローバルドローン検知市場動向、インフィニティドローン別(2024-2032年)($MN)

9 グローバルドローン検知市場動向、その他のタイプ別(2024-2032年)($MN)

10 グローバル ドローン検出市場動向、コンポーネント別(2024-2032年)($MN)

11 グローバル ドローン検出市場動向、ハードウェア別(2024-2032年)($MN)

12 グローバル ドローン検出市場動向、ソフトウェア別(2024-2032年)($MN)

13 グローバル ドローン検出市場動向、サービス別(2024-2032年)($MN)

14 グローバル ドローン検出市場動向、検出範囲別(2024-2032年)($MN)

15 グローバル ドローン検出市場動向、短距離検出別(2024-2032年)($MN)

16 グローバルドローン検出市場動向:中距離検出別(2024-2032年)($MN)

17 グローバルドローン検出市場動向:長距離検出別(2024-2032年)($MN)

18 グローバルドローン検出市場動向(その他の検出範囲別)(2024-2032年)($MN)

19 グローバルドローン検出市場動向(技術別)(2024-2032年)($MN)

20 グローバルドローン検出市場動向(レーダーシステム別)(2024-2032年)($MN)

21 グローバルドローン検出市場動向、RFスキャナー別(2024-2032年)($MN)

22 グローバルドローン検出市場動向、光学システム別(2024-2032年)($MN)

23 グローバルドローン検出市場動向、音響センサー別(2024-2032年)($MN)

24 グローバルドローン検出市場動向、ハイブリッドシステム別(2024-2032年)($MN)

25 グローバルドローン検出市場動向(その他の技術別)(2024-2032年)($MN)

26 グローバルドローン検出市場動向(用途別)(2024-2032年)($MN)

27 グローバルドローン検出市場動向(国境セキュリティ別)(2024-2032年)($MN)

28 グローバルドローン検出市場動向:ポータブルISR別(2024-2032年)($MN)

29 グローバルドローン検出市場動向:軍事基地別(2024-2032年)($MN)

30 グローバルドローン検出市場動向:刑務所・矯正施設別(2024-2032年)($MN)

31 グローバルドローン検出市場動向:その他の用途別(2024-2032年)($MN)

32 グローバルドローン検知市場動向:エンドユーザー別(2024-2032年)($MN)

33 グローバルドローン検知市場動向:政府機関別(2024-2032年)($MN)

34 グローバルドローン検知市場動向(軍事・防衛機関別)(2024-2032年)($MN)

35 グローバルドローン検知市場動向(空港・航空当局別)(2024-2032年)($MN)

36 グローバルドローン検知市場動向:重要インフラ運営事業者別(2024-2032年)($MN)

37 グローバルドローン検知市場動向:民間セキュリティ企業別(2024-2032年)($MN)

38 グローバルドローン検知市場動向:その他の最終ユーザー別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖