❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

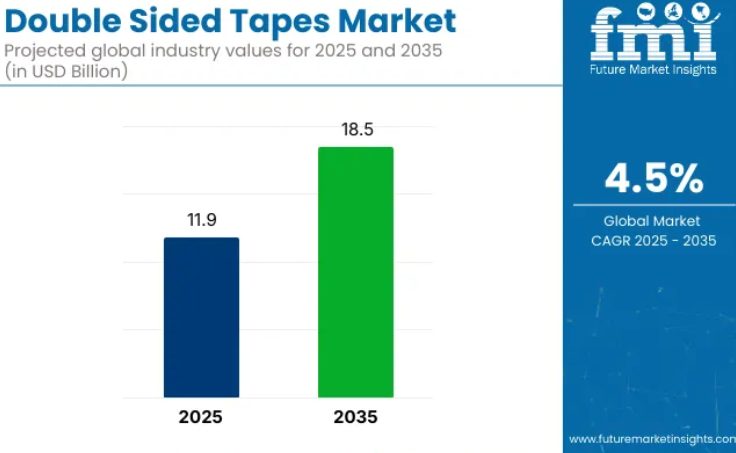

両面テープ市場は、2025年に119億米ドル規模に達すると推定され、2035年までに185億米ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)4.5%で拡大する見込みです。

2024年の売上高は約113億米ドルと評価されており、自動車、電子機器、建設、医療分野からの安定した需要が示されています。

軽量接着ソリューションの需要増加が成長を牽引しており、機械式ファスナー、ネジ、リベットに取って代わっています。両面テープは優れた接着性、美観、素材適合性を提供します。デバイス組立、看板、家具、取り付け作業における応用拡大は、特にクリーンな接着と耐振動性が不可欠な民生用電子機器や自動車内装分野において、組立時間と重量を削減する高性能接着剤への需要が高まっていることを反映しています。

2025年1月、革新的な粘着テープおよび自己接着製品ソリューションの国際メーカーであるテサ社は、tesafilmシリーズにおいて画期的な新製品を発表いたします。この度、初めて紙ベースの基材を採用したクラシック製品が市場に登場します。Tesafilm Paperは、より持続可能な素材特性においても際立っております。

本粘着テープの基材は、認証を受けた森林およびその他の管理された供給源から調達されております。INGEDE-12試験により、本製品が紙・段ボールのリサイクルを妨げないことが確認されています。テサ コンシューマー部門 新製品・事業開発責任者ヒルデ・カンビエ氏は次のように述べています。「新製品テサフィルム ペーパーは、当社の定評あるテサフィルム製品群を拡充し、製品の持続可能性を継続的に最適化する強力なイノベーションです。既存製品に決して劣らず、おなじみのテサ品質で確かな信頼性を提供します」

両面テープ市場におけるメーカー各社は、持続可能性をイノベーションの主要な推進力として、溶剤フリー、水性、UV硬化型接着剤システムの採用を加速しています。環境規制や顧客の持続可能性目標に沿うため、バイオベーステープやリサイクル可能なライナーが導入されています。

技術革新により、耐熱性・耐紫外線性、引張強度、材料適合性も向上しています。感圧接着剤(PSA)配合技術の進歩により、軽量素材における従来の接合技術をテープが代替可能となり、車両や建築物の省エネルギー化を促進しています。低VOC・ハロゲンフリー製品が普及する中、企業は性能・安全性・持続可能性のバランスを強化し、地域横断的な厳格な規制基準に対応しています。

両面テープ市場は、小型化電子機器、EVバッテリーシステム、スマート建設における効率的な接着ソリューションの需要に牽引され、2035年まで安定した成長を維持すると予測されます。新興経済国では、拡大する製造拠点とインフラプロジェクトに支えられ、収益性の高い機会が提供されると見込まれています。

テープメーカーとOEMメーカー間の戦略的提携は、特に熱管理、遮音、フレキシブル回路接着分野における製品カスタマイゼーションを促進すると予想されます。研究開発投資は、構造的特性と電気的特性を併せ持つナノ接着剤や多機能基材に向けられる見込みです。産業がより迅速でクリーン、かつ適応性の高い組立方法を模索する中、両面テープは次世代産業設計において重要な役割を担うでしょう。

主要投資セグメント別両面テープ市場分析

本市場は、接着剤タイプ、技術、基材、製品タイプ、最終用途、地域に基づいて区分されます。接着剤タイプ別では、アクリル系、ゴム系、シリコーン系、ホットメルト、水活性化接着剤が含まれます。技術面では、溶剤系、水性、ホットメルト技術に分類されます。

基材別では、発泡体、フィルム、紙、その他の特殊基材で構成されます。製品タイプ別では、ヘビーデューティー両面テープ、剥離可能両面テープ、永久両面テープ、転写テープ、剥離可能テープに区分されます。最終用途別では、自動車、紙・印刷、建築・建設、電気・電子、その他の産業用途に提供されています。

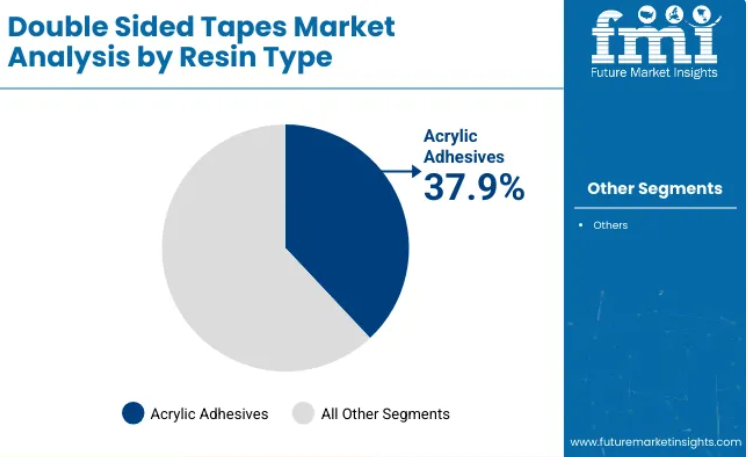

アクリル系接着剤は、産業用および民生用において、その汎用性の高い接着性でトップのシェアを占めています。

アクリル系接着剤は、その優れた耐紫外線性、熱安定性、および耐老化性により、2025 年までに両面テープ市場の 37.9% を占める見込みであり、最も広く使用されている接着剤タイプとして台頭しています。これらの接着剤は、長期的な接着強度と耐候性が重要な自動車、電子機器、建設、および一般的な産業用途で特に好まれています。

アクリル系両面テープは、金属、ガラス、プラスチック、複合材料など、幅広い基材に対応しており、構造用および装飾用の接着に最適です。自動車製造では、ネームプレート、トリム取り付け、内装パネルに使用され、きれいな仕上げと振動減衰の利点があります。

高性能アクリルエマルジョンや低VOC配合技術の最新革新により、医療機器、家電製品、再生可能エネルギーシステムへの応用も拡大しています。さらにアクリル系接着剤は型抜き加工やラミネート加工に対応し、カスタムロール形状や精密な貼付を可能にします。溶剤排出規制や材料安全基準の強化が進む中、アクリル系両面テープは各分野における長期・高性能接着の優先選択肢であり続けています。

構造・産業用途では永久接着両面テープが主流

自動車組立、空調システム、電子機器、看板、家具製造など幅広い分野での採用により、永久接着両面テープは2025年までに世界の製品タイプシェアの44.6%を占めると予測されています。これらのテープは強力かつ長期間の接着力を実現するよう設計されており、ネジ、リベット、液体接着剤などの従来の固定方法を代替することが多いです。

金属とプラスチック、あるいはプラスチック同士の接着に広く使用され、継ぎ目のない仕上げ、部品重量の軽減、組立工程の簡素化を実現します。建築・建設分野では、ファサードパネル、断熱ボード、鏡の取り付けなど、製品ライフサイクルを通じた信頼性が求められる場面で採用されています。

この分野では、発泡基材やフィルム基材も活用されており、凹凸のある表面への密着性や熱膨張吸収性を可能にしています。新型の永久両面テープは、極端な温度、化学薬品、屋外暴露に対する耐性を備えており、過酷な環境や高負荷環境での使用がさらに拡大しています。

騒音低減や非機械式締結ソリューションへの需要が高まる中、メーカーは工業ユーザーの精度と速度要件を満たすため、高粘着性の感圧接着剤や自動テープ貼付システムへの投資を進めています。

様々な産業における両面テープ需要に影響を与える主な推進要因

製品需要を促進するエレクトロニクスおよび自動車産業における革新

自動車およびエレクトロニクス分野は、両面テープ市場にとって最も重要な推進要因です。自動車製造では、両面テープは内装トリム、パネル接着、外装用途に使用され、従来の機械的締結方法を置き換えることで軽量化と耐久性の向上を実現しています。

同様に、電子機器分野では、スマートフォン、ノートパソコン、その他の民生用電子機器における薄型軽量化のトレンドが加速しており、画面やタッチパネルなどの部品を確実に接着するための両面テープの使用が促進されています。

民生用および産業用セグメントにおける両面テープ市場の成長を形作る主な動向

環境に配慮した製品への転換

気候変動などの問題に対する消費者および産業の意識の高まりにより、プラスチック使用量を削減し環境負荷の低い接着ソリューションへの需要が増大しています。これを受け、メーカーは従来のプラスチック系接着剤に代わる選択肢として、再生材料または植物由来材料を基にした生分解性両面テープの開発に取り組んでいます。

この傾向は包装業界で特に顕著であり、企業は持続可能性目標の達成、廃棄物削減、環境意識の高い消費者の期待に応える方法を模索しています。より多くの業界や消費者が環境に優しいソリューションを求める中、両面テープ市場における持続可能性のトレンドは今後も拡大を続ける見込みです。

包装・自動車産業における両面テープ採用に影響を与える消費者動向

DIY需要の急増

両面テープ市場における主要な消費者動向の一つは、DIYプロジェクトやカスタマイズの人気です。消費者は自宅、贈り物、個人用品のパーソナライズをますます進めており、使いやすく多用途な接着ソリューションの需要が高まっています。

両面テープは、その利便性、精度、そして汚れのない施工性から好まれ、スクラップブッキング、ホームデコレーション、クラフト、個人用品のカスタマイズなど、幅広いDIYプロジェクトに適しています。この傾向は、ユーザーが新しいクラフトアイデアを共有・発見することを促すオンラインプラットフォームの普及によってさらに加速しています。自己表現やより個人的な創作活動におけるDIY用途からの両面テープへの需要は、今後も高い水準で推移するでしょう。

両面テープ市場の成長に影響を与える課題

製品のコスト高が販売を阻害する可能性

両面テープ市場の主要な抑制要因の一つは、高度な接着材料の高コストです。メーカーが環境に優しい素材、高性能な接着性、耐熱性など特殊な特性を備えたテープの生産に注力するにつれ、製造コストが増加しています。

生分解性接着剤や高強度化合物などの先進素材は、多くの場合割高となるため、消費者や企業にとって最終製品が高価になります。これにより、包装や建設などコストに敏感な業界では、従来の接着剤や締結材よりも大幅に高い価格では採用されにくく、普及に影響を及ぼすでしょう。

主要地域別両面テープ市場の国別分析

アメリカ

アメリカ市場は2025年に26.7%のシェアを占めると予測されています。アメリカにおける消費財・包装産業の急速な拡大に伴い、両面テープは製品包装やラベル貼付への応用が拡大しています。

接着性に優れ、清潔で効率的、かつ包装において安全であるため、接着剤や機械的ファスナーよりも有利です。包装業界が魅力的で軽量、かつ機能的な包装へと移行していることが、この分野、特に食品包装、小売商品、電子商取引における両面テープの成長を促進しています。

英国

英国市場は調査期間中、4.1%の年平均成長率(CAGR)で拡大すると予測されています。両面テープ市場の主要な推進要因の一つは、英国における環境持続可能性の重要性が高まっていることです。包装や製造における環境に優しい素材への需要が高まっており、生分解性、リサイクル可能、または低VOC(揮発性有機化合物)の接着剤が両面テープに求められています。

英国政府はプラスチック廃棄物の削減と持続可能な慣行の推進に注力しており、これにより産業界ではこれらの取り組みを支援する両面テープのような、より環境に配慮した代替品の採用が進んでいます。

ドイツ

ドイツは強力な自動車産業と製造業の中心地であり、これらは両面テープの主要な消費分野です。自動車用途には、軽量かつ耐久性のあるソリューションを必要とするパネル接着、トリム取り付け、シーリング用途などが含まれます。

これらの産業における高度なエンジニアリングと革新的な製造技術により、強度と精度が求められる高負荷接着用途には両面テープが最適です。特に電気自動車の台頭により自動車産業の革新が進む中、両面テープの需要は増加を続けております。

中国

中国の急速な工業化と製造業の成長は、両面テープ市場の主要な推進要因です。中国は製造業の世界的リーダーであり、自動車、電子機器、建設など数多くの産業が、効率的で費用対効果の高い接着ソリューションとして両面テープに依存しています。

両面テープは、強力な耐久性のある接着が必要であり、従来のファスナーや接着剤が最適でない場合、自動車組立、電子機器製造、建設用途でますます使用されています。

インド

インドにおける電子商取引(EC)と小売包装の成長に伴い、費用対効果が高く安全な包装ソリューションへの需要が高まっています。シール、ラベリング、包装などの用途において両面テープの使用が増加傾向にあり、余分な接着剤を残さず清潔で効率的な接着を実現する能力が評価されています。急速に成長するECは包装資材の需要増加をもたらし、輸送や取り扱い中の製品固定に両面テープの需要を押し上げています。

日本

日本は高精度製造とハイテク産業で高い評価を得ており、信頼性が高く強力かつ精密な接着ソリューションが不可欠です。両面テープは、液状接着剤に伴うリスクがなく、汚れのない清潔で確実な接着ソリューションを提供するため、電子機器や医療機器産業における高精度用途に最適です。

日本の企業が先進的な製造技術に注力するにつれ、市場は成長を続けており、効率的で耐久性のある接着ソリューションの需要が高まっています。

両面テープ業界の競争環境

主要企業には3M、エイブリー・デニソン、テサSEなどが挙げられ、自動車、電子機器、包装、建設などの各産業向けに多様な接着ソリューションの提供に注力しております。3Mは、ハイエンド接着剤や環境に配慮したソリューションの開発に向け、研究開発能力の強化を図っております。

エイブリー・デニソンは、特殊用途向けの両面テープを通じたグローバル展開の拡大を目指しております。テサSEは、特に高接着テープや持続可能な素材における製品革新に投資するとともに、新興市場での存在感を高めています。

その他の主要企業としては、シャートープ・テクノロジーズや日東電工株式会社などが挙げられます。これらの企業は、製造能力の向上と販売代理店との強固なパートナーシップ構築に重点を置いています。日東電工は、高性能で耐熱性に優れた接着剤ソリューションを自動車および電子機器分野に提供することを目指しています。

これらの企業はいずれも、製品ポートフォリオの拡充、顧客関係の強化、そして環境配慮型製品への需要増加に対応した製造プロセスへの持続可能な手法の導入を軸とした成長戦略を推進しております。

両面テープ業界における新興スタートアップ企業とその市場ポジション

両面テープ市場には、斬新なソリューションと革新的な成長計画を掲げる複数のスタートアップ企業が参入しております。テープマスター社は、自動車、電子機器、建設分野の各産業向けにカスタマイズされた接着ソリューションを提供する、革新的なスタートアップ企業の一つです。

同社の成長は、様々な用途に合わせた特注ソリューションを中心に展開されています。例えば、テープマスター社の超薄型高性能テープは、民生用電子機器や様々な自動車部品の組み立てに採用されています。また、地域市場で需要のある製品を現地生産することで、サプライチェーンの効率化と顧客満足度の向上にも注力しています。

もう一つの注目スタートアップがスティッキー・イノベーションズです。同社は環境に優しく持続可能なイメージを提供する両面テープの調達により、業界での存在感を確立しました。スティッキー・イノベーションズは拡大するグリーン製造の潮流を活用し、生分解性・リサイクル可能な素材に注力しています。

競合他社に対する優位性を確立するため、スティッキー・イノベーションズは環境負荷を最小化する高度な技術を活用し、太陽光発電やエコ包装といった成長産業をターゲットとします。こうした持続可能性目標とニッチ市場に焦点を当てた戦略を組み合わせることで、同社は競争の激しい両面テープ市場への進出を開始しました。

両面テープ市場における主要プレイヤー – 企業概要と戦略的概観

- 3M Company

- Adchem Corporation

- Adere Produtos Auto Adesivo Ltda

- Advance Tapes International Ltd

- Ajit Industries Pvt. Ltd.

- Arkema Group

- ATP Adhesive Systems AG

- Avery Dennison Corporation

- CCT Tapes

- Gergonne Industries

主要セグメント

本市場は、樹脂タイプ、技術、基材、最終用途、地域といったセグメントに基づいて分析されております。

樹脂タイプ別:

本市場は、ゴム、シリコーン、アクリル、その他に区分されております。

技術別:

市場は溶剤系、水性、ホットメルトに区分されます。

基材別:

市場は発泡体、フィルム、紙、その他に分類されます。

最終用途別:

市場は自動車、紙・印刷、建築・建設、電気・電子、その他に区分されます。

地域別:

市場はラテンアメリカ、アジア太平洋、北米、中東・アフリカ、ヨーロッパに分類されます。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおける各ノードでの付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域別親市場見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去の市場規模(百万米ドル)および数量(単位)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)および数量(単位)予測

- 前年比成長率トレンド分析

- 絶対的機会(ドルベース)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(接着剤タイプ別)

- はじめに/主な調査結果

- 接着剤タイプ別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年から2024年

- 接着剤タイプ別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年から2035年

- アクリル系

- ゴム系

- シリコーン系

- ホットメルト

- 水活性化型

- 接着剤タイプ別 年間成長率分析(2020年~2024年)

- 接着剤タイプ別 絶対的機会規模分析(2025年~2035年)

- 技術別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 技術別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年から2024年

- 技術別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年から2035年

- 溶剤

- 水

- ホットメルト

- 技術別 前年比成長トレンド分析 2020年から2024年

- 技術別絶対的機会分析(2025年~2035年)

- 基材別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 基材別歴史的市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 基材別 現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2025年から2035年

- 発泡体

- フィルム

- 紙

- その他

- 基材別 前年比成長率分析、2020年から2024年

- 基材別 絶対的機会(ドル)分析、2025年から2035年

- 製品タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 製品タイプ別 過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル) (百万米ドル)及び数量(単位)分析と予測、製品タイプ別、2025年から2035年

- ヘビーデューティ両面テープ

- 剥離可能両面テープ

- 永久両面テープ

- 転写テープ

- 剥離可能テープ

- 製品タイプ別前年比成長率分析、2020年から2024年

- 製品タイプ別絶対的機会分析(2025年~2035年)

- 最終用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 最終用途別市場規模(百万米ドル)および数量(単位)の過去分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測、用途別、2025年から2035年

- 自動車

- 紙・印刷

- 建築・建設

- 電気・電子

- その他

- 用途別、2020年から2024年までの前年比成長率トレンド分析

- 用途別、2025年から2035年までの絶対的機会(ドル)分析

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析 2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測 市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- 接着剤タイプ別

- 技術別

- 基材別

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 接着剤タイプ別

- 技術別

- 基材別

- 製品タイプ別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ

- 接着剤タイプ別

- 技術別

- 裏打ち材別

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 接着剤タイプ別

- 技術別

- 基材別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 欧州市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の傾向分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)の予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他の欧州

- 接着剤タイプ別

- 技術別

- 基材別

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 接着剤タイプ別

- 技術別

- 基材別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の傾向分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)の予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 接着剤タイプ別

- 技術別

- 裏打ち材別

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 接着剤タイプ別

- 技術別

- 裏打ち材別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 接着剤タイプ別

- 技術別

- 基材別

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 接着剤タイプ別

- 技術別

- 基材別

- 製品タイプ別

- 最終用途別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の傾向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 接着剤タイプ別

- 技術別

- 裏打ち材別

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 接着剤タイプ別

- 技術別

- 裏打ち材別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 中東・アフリカ(MEA)市場分析 2020年から2024年、および予測 2025年から2035年(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他中東・アフリカ

- 接着剤タイプ別

- 技術別

- 裏打ち材別

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 接着剤タイプ別

- 技術別

- 裏打ち材別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 接着剤タイプ別

- 技術別

- 裏打ち材別

- 製品タイプ別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 接着剤タイプ別

- 技術別

- 裏打ち材別

- 製品タイプ別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 接着剤タイプ別

- 技術別

- 裏打ち材別

- 製品タイプ別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 接着剤タイプ別

- 技術別

- 裏打ち材別

- 製品タイプ別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 接着剤タイプ別

- 技術別

- 基材別

- 製品タイプ別

- 最終用途別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 接着剤タイプ別

- 技術別

- 基材別

- 製品タイプ別

- 最終用途別

- 競合分析

- 競合ディープダイブ

- 3M社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 日東電工株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- テサSE

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ローマン社(Lohmann GmbH & Co. KG)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Scapa Group Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Intertape Polymer Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Silgan Holdings Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Pactic LLC

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Mauser Packaging Solutions

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性 (製品/年齢/販売チャネル/地域別)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- グレイフ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 3M社

- 競合ディープダイブ

- 前提条件と使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020-2035年)

- 表3:接着剤タイプ別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表4:接着剤タイプ別グローバル市場規模(単位:台)予測(2020-2035年)

- 表5:技術別グローバル市場規模(単位:百万米ドル)予測(2020-2035年)

- 表6:技術別グローバル市場規模(単位:台)予測(2020-2035年)

- 表7:裏打ち材別グローバル市場規模 (百万米ドル) 裏地素材別予測、2020-2035年

- 表8:裏地素材別予測による世界市場規模(単位数)、2020-2035年

- 表9:製品タイプ別予測による世界市場規模(百万米ドル)、2020-2035年

- 表10:製品タイプ別グローバル市場規模(単位)予測、2020-2035年

- 表11:最終用途別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表12:最終用途別グローバル市場規模(単位)予測、2020-2035年

- 表13:北米市場規模(百万米ドル)予測(国別、2020-2035年)

- 表14:北米市場規模(単位)予測(国別、2020-2035年)

- 表15:北米市場規模(百万米ドル)予測(接着剤タイプ別、2020-2035年)

- 表16:北米市場規模(単位数)予測(接着剤タイプ別、2020-2035年)

- 表17:北米市場規模(百万米ドル)予測(技術別、2020-2035年)

- 表18:北米市場規模(数量)予測(技術別、2020-2035年)

- 表19:北米市場規模(百万米ドル)予測(基材別、2020-2035年)

- 表20:北米市場規模(単位数)の予測(裏地材料別、2020-2035年)

- 表21:北米市場規模(百万米ドル)の予測(製品タイプ別、2020-2035年)

- 表22:北米市場規模(単位数)の予測(製品タイプ別、2020-2035年)

- 表23:北米市場規模(百万米ドル)の最終用途別予測(2020-2035年)

- 表24:北米市場規模(単位)の最終用途別予測(2020-2035年)

- 表25:ラテンアメリカ市場規模(百万米ドル)の国別予測(2020-2035年)

- 表26:ラテンアメリカ市場規模(数量)予測(国別、2020-2035年)

- 表27:ラテンアメリカ市場規模(百万米ドル)予測(接着剤タイプ別、2020-2035年)

- 表28:ラテンアメリカ市場規模(単位数)予測(接着剤タイプ別、2020-2035年)

- 表29:ラテンアメリカ市場規模(百万米ドル)予測(技術別、2020-2035年)

- 表30:ラテンアメリカ市場規模(単位数)予測(技術別、2020-2035年)

- 表31:ラテンアメリカ市場規模(百万米ドル)予測(基材別)、2020-2035年

- 表32:ラテンアメリカ市場規模(単位)予測(基材別)、2020-2035年

- 表33:ラテンアメリカ市場規模(百万米ドル)予測(製品タイプ別)、2020-2035年

- 表34:ラテンアメリカ市場規模(単位数)予測(製品タイプ別)、2020-2035年

- 表35:ラテンアメリカ市場規模(百万米ドル)予測(最終用途別)、2020-2035年

- 表36:ラテンアメリカ市場規模(単位数)予測(最終用途別)、2020-2035年

- 表37:欧州市場規模(百万米ドル)国別予測、2020-2035年

- 表38:欧州市場規模(単位)国別予測、2020-2035年

- 表39:欧州市場規模(百万米ドル)接着剤タイプ別予測、2020-2035年

- 表40:欧州市場規模 (単位)予測(接着剤タイプ別)、2020-2035年

- 表41:欧州市場規模(百万米ドル)予測(技術別)、2020-2035年

- 表42:欧州市場規模(単位)予測(技術別)、2020-2035年

- 表43:裏打ち材別欧州市場規模(百万米ドル)予測、2020-2035年

- 表44:裏打ち材別欧州市場数量(単位)予測、2020-2035年

- 表45:欧州市場規模(百万米ドル)予測(製品タイプ別、2020-2035年)

- 表46:欧州市場規模(単位)予測(製品タイプ別、2020-2035年)

- 表47:欧州市場規模(百万米ドル)の用途別予測(2020-2035年)

- 表48:欧州市場規模(単位)の用途別予測(2020-2035年)

- 表49:東アジア市場規模(百万米ドル)の国別予測(2020-2035年)

- 表50:東アジア市場規模(単位)国別予測、2020-2035年

- 表51:東アジア市場規模(百万米ドル)接着剤タイプ別予測、2020-2035年

- 表52:東アジア市場規模(単位)接着剤タイプ別予測、2020-2035年

- 表53:東アジア市場規模(百万米ドル)予測(技術別、2020-2035年)

- 表54:東アジア市場規模(単位)予測(技術別、2020-2035年)

- 表55:東アジア市場規模(百万米ドル)予測(裏打ち材別、2020-2035年)

- 表56:東アジア市場規模(単位数)の予測(裏打ち材別、2020-2035年)

- 表57:東アジア市場規模(百万米ドル)の予測(製品タイプ別、2020-2035年)

- 表58:東アジア市場規模(単位数)の予測(製品タイプ別、2020-2035年)

- 表59:東アジア市場規模(百万米ドル)の最終用途別予測(2020-2035年)

- 表60:東アジア市場規模(単位)の最終用途別予測(2020-2035年)

- 表61:南アジア市場規模(百万米ドル)の国別予測(2020-2035年)

- 表62:南アジア市場規模(単位:台)国別予測、2020-2035年

- 表63:南アジア市場規模(百万米ドル)予測(接着剤タイプ別、2020-2035年)

- 表64:南アジア市場規模(単位)予測(接着剤タイプ別、2020-2035年)

- 表65:南アジア市場規模(百万米ドル)予測(技術別、2020-2035年)

- 表66:南アジア市場規模(単位数)予測(技術別、2020-2035年)

- 表67:南アジア市場規模(百万米ドル)予測(裏打ち材別)、2020-2035年

- 表68:南アジア市場規模(単位)予測(裏打ち材別)、2020-2035年

- 表69:南アジア市場規模(百万米ドル)予測(製品タイプ別)、2020-2035年

- 表70:南アジア市場規模(単位:台)製品タイプ別予測、2020-2035年

- 表71:南アジア市場規模(百万米ドル)の用途別予測(2020-2035年)

- 表72:南アジア市場規模(単位)の用途別予測(2020-2035年)

- 表73:オセアニア市場規模(百万米ドル)の国別予測(2020-2035年)

- 表74:オセアニア市場規模(単位:台)国別予測、2020-2035年

- 表75:オセアニア市場規模(単位:百万米ドル)接着剤タイプ別予測、2020-2035年

- 表76:オセアニア市場規模(単位数)予測(接着剤タイプ別、2020-2035年)

- 表77:オセアニア市場規模(百万米ドル)予測(技術別、2020-2035年)

- 表78:オセアニア市場規模(単位数)予測(技術別、2020-2035年)

- 表79:オセアニア市場規模(百万米ドル)予測(基材別、2020-2035年)

- 表80:オセアニア市場規模(数量)予測(基材別、2020-2035年)

- 表81:オセアニア市場規模 (百万米ドル)製品タイプ別予測、2020-2035年

- 表82:オセアニア市場規模(台数)製品タイプ別予測、2020-2035年

- 表83:オセアニア市場規模(百万米ドル)最終用途別予測、2020-2035年

- 表84:オセアニア市場規模(単位)最終用途別予測、2020-2035年

- 表85:中東・アフリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表86:中東・アフリカ市場規模(単位)国別予測、2020-2035年

- 表87:中東・アフリカ地域市場規模(百万米ドル)予測(接着剤タイプ別、2020-2035年)

- 表88:中東・アフリカ地域市場規模(単位)予測(接着剤タイプ別、2020-2035年)

- 表89:中東・アフリカ地域市場規模(百万米ドル)予測(技術別、2020-2035年)

- 表90:技術別MEA市場規模(単位)予測、2020-2035年

- 表91:基材別MEA市場規模(百万米ドル)予測、2020-2035年

- 表92:基材別MEA市場規模(単位)予測、2020-2035年

- 表93:製品タイプ別MEA市場規模(百万米ドル)予測、2020-2035年

- 表94:製品タイプ別MEA市場規模(台数)予測、2020-2035年

- 表95:最終用途別MEA市場規模(百万米ドル)予測、2020-2035年

- 表96:MEA市場規模(単位)の最終用途別予測、2020-2035年

図表一覧

- 図1:世界市場規模(単位)の予測、2020-2035年

- 図2:世界市場の価格分析

- 図3:世界市場規模(百万米ドル)予測 2020-2035

- 図4:接着剤タイプ別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:接着剤タイプ別世界市場前年比成長率比較 2025-2035

- 図6:接着剤タイプ別グローバル市場魅力度分析

- 図7:技術別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:技術別グローバル市場前年比成長率比較(2025年~2035年)

- 図9:技術別グローバル市場魅力度分析

- 図10:基材別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:基材別グローバル市場前年比成長率比較(2025-2035年)

- 図12:基材別グローバル市場魅力度分析

- 図13:製品タイプ別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:製品タイプ別グローバル市場前年比成長率比較(2025-2035年)

- 図15:製品タイプ別グローバル市場魅力度分析

- 図16:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図17:用途別グローバル市場の前年比成長率比較(2025年~2035年)

- 図18:用途別グローバル市場魅力度分析

- 図19:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析(2025年及び2035年)

- 図20: 地域別グローバル市場の前年比成長率比較(2025-2035年)

- 図21:地域別グローバル市場の魅力度分析

- 図22:北米市場の増分機会(2025-2035年)

- 図23:ラテンアメリカ市場の増分機会(2025-2035年)

- 図24:欧州市場における増分ドル機会(2025-2035年)

- 図25:東アジア市場における増分収益機会(2025-2035年)

- 図26:南アジア市場における増分収益機会(2025-2035年)

- 図27:オセアニア市場における増分収益機会(2025-2035年)

- 図28:中東・アフリカ市場における増分収益機会(2025-2035年)

- 図29:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図30:北米市場における接着剤タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における接着剤タイプ別前年比成長率比較(2025-2035年)

- 図32: 接着剤タイプ別 北米市場魅力度分析

- 図34:技術別 北米市場前年比成長率比較(2025-2035年)

- 図35:技術別 北米市場魅力度分析

- 図36:北米市場における裏打ち材別市場価値シェアおよびBPS分析(2025年および2035年)

- 図37:北米市場における裏打ち材別前年比成長率比較(2025年~2035年)

- 図38:北米市場における基材別市場魅力度分析

- 図39:北米市場における製品タイプ別市場価値シェア及びBPS分析(2025年及び2035年)

- 図40:北米市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図41:北米市場における製品タイプ別市場魅力度分析

- 図42:北米市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:北米市場における最終用途別前年比成長率比較(2025年~2035年)

- 図44:北米市場における最終用途別市場魅力度分析

- 図45:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図46:ラテンアメリカ市場における接着剤タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図47:ラテンアメリカ市場における接着剤タイプ別前年比成長率比較(2025-2035年)

- 図48: 接着剤タイプ別ラテンアメリカ市場魅力度分析

- 図50:技術別ラテンアメリカ市場前年比成長率比較(2025年~2035年)

- 図51:ラテンアメリカ市場における技術別魅力度分析

- 図52:ラテンアメリカ市場における基材別価値シェア及びBPS分析(2025年及び2035年)

- 図53:ラテンアメリカ市場における基材別前年比成長率比較(2025-2035年)

- 図54:ラテンアメリカ市場における基材別市場魅力度分析

- 図55:ラテンアメリカ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:ラテンアメリカ市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図57:製品タイプ別ラテンアメリカ市場魅力度分析

- 図58:最終用途別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図59:最終用途別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図60:用途別ラテンアメリカ市場魅力度分析

- 図61:国別欧州市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:接着剤タイプ別欧州市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:接着剤タイプ別欧州市場の前年比成長率比較(2025-2035年)

- 図64:接着剤タイプ別欧州市場の魅力度分析

- 図65:技術別欧州市場の価値シェアおよびBPS分析(2025年および2035年)

- 図66:欧州市場における技術別前年比成長率比較(2025-2035年)

- 図67:欧州市場における技術別魅力度分析

- 図68:欧州市場における裏打ち材別市場価値シェアおよびBPS分析(2025年および2035年)

- 図69:裏打ち材別欧州市場の前年比成長率比較(2025-2035年)

- 図70:裏打ち材別欧州市場の魅力度分析

- 図71:製品タイプ別欧州市場における価値シェアおよびBPS分析(2025年および2035年)

- 図72:製品タイプ別欧州市場の前年比成長率比較(2025年~2035年)

- 図73:製品タイプ別欧州市場の魅力度分析

- 図74:最終用途別欧州市場の価値シェアおよびBPS分析(2025年および2035年)

- 図75:欧州市場における最終用途別前年比成長率比較(2025年~2035年)

- 図76:欧州市場における最終用途別魅力度分析

- 図77:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:東アジア市場における接着剤タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図79:東アジア市場における接着剤タイプ別前年比成長率比較(2025年~2035年)

- 図80:東アジア市場における接着剤タイプ別市場魅力度分析

- 図81:東アジア市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図82:東アジア市場における技術別前年比成長率比較(2025年~2035年)

- 図83:東アジア市場における技術別魅力度分析

- 図84:東アジア市場における裏地材料別価値シェア及びBPS分析(2025年及び2035年)

- 図85:東アジア市場における裏地材料別前年比成長率比較(2025-2035年)

- 図86:東アジア市場における基材別魅力度分析

- 図87:東アジア市場における製品タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図88:東アジア市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図89:製品タイプ別東アジア市場魅力度分析

- 図90:最終用途別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:最終用途別東アジア市場前年比成長率比較(2025-2035年)

- 図92:東アジア市場における最終用途別魅力度分析

- 図93:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図94:南アジア市場における接着剤タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図95:南アジア市場における接着剤タイプ別前年比成長率比較(2025年~2035年)

- 図96:南アジア市場における接着剤タイプ別市場魅力度分析

- 図97:南アジア市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図98:南アジア市場における技術別前年比成長率比較(2025年~2035年)

- 図99:南アジア市場における技術別市場魅力度分析

- 図100:南アジア市場における裏打ち材別市場価値シェアおよびBPS分析(2025年および2035年)

- 図101:南アジア市場における裏打ち材別前年比成長率比較(2025年~2035年)

- 図102:南アジア市場における裏打ち材別魅力度分析

- 図103:南アジア市場における製品タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図104:南アジア市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図105:製品タイプ別南アジア市場の魅力度分析

- 図106:最終用途別南アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図107:最終用途別南アジア市場の前年比成長率比較(2025-2035年)

- 図108:最終用途別南アジア市場の魅力度分析

- 図109:オセアニア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図110:オセアニア市場における接着剤タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図111:オセアニア市場における接着剤タイプ別前年比成長率比較(2025-2035年)

- 図112:オセアニア市場における接着剤タイプ別魅力度分析

- 図113:オセアニア市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図114:オセアニア市場における技術別前年比成長率比較(2025年~2035年)

- 図115:技術別オセアニア市場魅力度分析

- 図116:裏打ち材別オセアニア市場価値シェアおよびBPS分析(2025年および2035年)

- 図117:裏打ち材別オセアニア市場前年比成長率比較(2025-2035年)

- 図118:オセアニア市場における基材別魅力度分析

- 図119:オセアニア市場における製品タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図120:オセアニア市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図121: オセアニア市場における製品タイプ別魅力度分析

- 図122:オセアニア市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図123:オセアニア市場における最終用途別前年比成長率比較(2025-2035年)

- 図124:オセアニア市場における最終用途別魅力度分析

- 図125:中東・アフリカ地域(MEA)市場における国別市場価値シェア及びBPS分析(2025年及び2035年)

- 図126:中東・アフリカ地域(MEA)市場における接着剤タイプ別市場価値シェア及びBPS分析(2025年及び2035年)

- 図127:中東・アフリカ地域(MEA)市場における接着剤タイプ別前年比成長率比較(2025-2035年)

- 図128:接着剤タイプ別MEA市場魅力度分析

- 図129:技術別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図130:技術別MEA市場前年比成長率比較(2025-2035年)

- 図131:技術別MEA市場魅力度分析

- 図132:裏打ち材別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図133:裏打ち材別MEA市場の前年比成長率比較(2025-2035年)

- 図134:裏打ち材別MEA市場魅力度分析

- 図135:製品タイプ別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図136:製品タイプ別MEA市場前年比成長率比較(2025-2035年) 2025-2035年

- 図137:製品タイプ別MEA市場魅力度分析

- 図138:最終用途別MEA市場価値シェア及びBPS分析(2025年及び2035年)

- 図139:最終用途別MEA市場前年比成長率比較(2025-2035年)

- 図140: MEA市場における最終用途別市場魅力度分析

- 図141:グローバル市場 – 階層構造分析

- 図142:グローバル市場 – 企業シェア分析

図33:技術別 北米市場価値シェアおよびBPS分析(2025年および2035年)

図49:技術別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)