❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

世界配電部品市場予測と展望 2025年から2035年

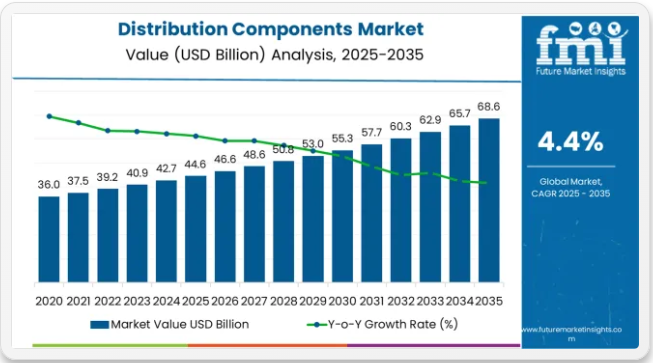

世界の配電部品市場は2025年に446億米ドルと評価され、2035年までに686億米ドルに達すると予測されており、予測期間中に241億米ドルの絶対増加を記録する見込みです。世界アドバイザリーパートナーとして認知されているFuture Market Insightsによれば、これは総成長率54.0%に相当し、2025年から2035年にかけて市場は年平均成長率(CAGR)4.4%で拡大すると予測されている。

スマートグリッド技術への投資増加、再生可能エネルギー統合への注力強化、住宅・商業・産業用途における老朽化した電力インフラの近代化進展を背景に、同期間中の市場規模は約1.5倍に拡大すると見込まれる。

2025年から2030年にかけて、配電機器市場は446億米ドルから558億米ドルへ拡大し、112億米ドルの価値増加が見込まれる。これは10年間の予測成長過程総量の46.5%を占める。

この発展段階は、スマートグリッド導入の拡大、再生可能エネルギー統合の増加、産業・商業用途における省エネルギー電気システムの普及拡大によって形作られる。機器メーカーは、高度な配電ソリューションと強化されたグリッド信頼性に対する需要増に対応するため、生産能力を拡大している。

配電機器市場 主要ポイント

2030年から2035年にかけて、市場規模は558億米ドルから686億米ドルへ拡大し、さらに129億米ドル増加すると予測される。これは10年間の成長の53.5%を占める。この期間は、スマート配電システムの拡大とIoT統合、先進的なエネルギー管理技術の開発、運用性能向上のための送電網近代化プログラムの進展が特徴となる見込みである。デジタル化イニシアチブと自動化プログラムの採用拡大は、運用効率の向上とグリッド安定性の改善を実現する配電コンポーネントの需要を牽引する。

2020年から2025年にかけて、配電コンポーネント市場は着実な回復成長を遂げた。これはインフラ開発の増加と、発電および産業運営における必須インフラとしての配電システムの重要性認識の高まりが原動力となった。

電力事業者や施設管理者が、先進設備が運用効率を向上させながらエネルギー損失を削減し電力品質を改善する可能性を認識したことで、市場は発展した。スマートグリッド技術とデジタル制御システムの技術進歩は、配電用途における運用効率と系統信頼性の維持が極めて重要であることを強調し始めた。

配電機器市場が成長している理由

市場の拡大は、信頼性の高い電力配電への需要増加と、それに伴う多様な電気用途(住宅、商業、業界を横断)をサポートしつつ、運用信頼性とエネルギー効率を維持できる先進機器への需要によって支えられている。

現代の電力事業者や施設管理者は、エネルギー損失の削減、運用コストの最小化、電力配電運用における安定した性能を実現する配電ソリューションの導入に注力しています。配電機器は、運用効率の向上、信頼性の高い電力管理機能、多様な電力用途への対応能力が実証されており、現代の電力運用や送配電インフラソリューションに不可欠な設備となっています。

グリッド近代化と再生可能エネルギー統合への注目の高まりは、高容量運用をサポートし、電力損失を低減し、多様なグリッド構成全体で効率的なエネルギー管理を可能にする配電コンポーネントの需要を牽引している。

信頼性と運用効率、コスト効率を兼ね備えた機器を求める電力事業者の意向が、革新的な配電システムの導入機会を創出している。スマートグリッド技術とデジタル化システムの影響力拡大も、性能や系統安定性を損なうことなく高度な運用制御を実現する配電機器の採用増加に寄与している。

機会創出の道筋 – 配電機器市場

配電機器市場は堅調な成長過程と変革の機運が高まっている。先進国・新興市場を問わず、電力事業者や施設管理者が効率的・信頼性・知能化・系統適合性を備えた電気設備を求める中、配電コンポーネントシステムは単なる運用設備ではなく、運用効率化・エネルギー管理・系統近代化強化・電力品質改善のための戦略的インフラとして重要性を増している。

北米・ヨーロッパ・アジア太平洋地域におけるインフラ開発とスマートグリッド需要の拡大が需要を牽引する一方、メーカーはデジタル制御技術とエネルギー管理システムの革新を加速させている。

スマートグリッド統合、再生可能エネルギー対応、高度監視システムといった経路は、特に先進市場において大幅な利益率向上を約束する。地理的拡大と用途多様化は、特にインフラ活動が成長している地域やグリッド要件の近代化が必要な地域で数量を獲得する。グリッド近代化、エネルギー効率、運用最適化、デジタル化をめぐる技術的圧力が構造的な支えとなる。

- 経路A – スマートグリッド統合&デジタル制御技術電力事業者は、インテリジェントなグリッド管理とリアルタイム監視を可能にする機器をますます必要としている。スマートグリッドシステムを専門とする、またはデジタル機能を強化する部品メーカーはプレミアム価格を設定できる。予想収益規模:41.7~50.6億米ドル

- 経路B – 再生可能エネルギー統合&グリッド柔軟性 高度なグリッド互換システム(再生可能エネルギー統合機能、エネルギー貯蔵互換性、柔軟なグリッド管理)は運用効率とエネルギー管理を向上させる。機会規模:37.7~45.6億米ドル

- 経路C – エネルギー効率化・電力品質ソリューション。高度なエネルギー管理、力率改善、電圧調整はグリッド運用を最適化し電力品質を向上させる。効率性と品質能力に優れたシステムはプレミアム価格設定が可能。収益増加額:31.7~38.7億米ドル

- 経路D – 専門業界向け用途。データセンター、電気自動車インフラ、産業オートメーション分野への展開。電力事業者は信頼性・効率性に優れた電気ソリューションを提供する部品サプライヤーを求める。総額:28.8~34.7億米ドル

- 経路E – 新興市場拡大。新興インフラ市場・電力網開発・産業施設拡張における急成長。現地パートナーシップとカスタマイズソリューションが市場浸透を促進。予想上振れ幅:23.8~28.8億米ドル

- 経路F – サービス・保守ソリューション。送電網保守プログラム、性能最適化サービス、遠隔監視により、電力事業者は運用複雑性を低減し信頼性を確保。サービス指向アプローチは長期契約で利益を得る。18.8~22.8億米ドル

- 経路G – デジタル化・自動化ソリューション。IoT接続性、予測分析、自動制御は差別化と運用上の優位性を創出。総額:15.9~19.8億米ドル

セグメント分析

市場は製品種類別、エンドユーザー、地域別に区分される。製品種類別では、配線機器、耐火貫通ボックス、フロアボックス、ケーブルグランド、制御ステーション及びカバー、配電盤、エンクロージャー、ブレーキモジュール、モバイル電化に分類される。

エンドユーザー別では、住宅、インフラ(交通機関駅、データセンター、公共インフラ、通信)、商業(公園・スタジアム、物流・倉庫、研究・学術機関、ショッピングモール/シネマコンプレックス/講堂、HoReCa、その他)、産業(発電、公益事業、自動車、航空宇宙・海洋、鉱業・冶金、石油・ガス、化学、その他製造業)に分類される。地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカに区分される。

製品種類別では、配電盤セグメントが75%の市場シェアを占める

配電盤セグメントは、2025年に配電コンポーネント市場の75%を占めると予測され、主要製品タイプカテゴリーとしての地位を確固たるものとする。配電盤(ディストリビューションボード)は、住宅・商業・業界環境における電気回路の効率的かつ安全な管理に不可欠である。これらのコンポーネントは電力分配において重要であり、施設内の様々な電気回路へ電力が適切にルーティングされ安全に分配されることを保証する。その堅牢な機能性と、過負荷や短絡からシステムを保護する役割により、現代の電気システムにおいて不可欠な存在となっている。

このセグメントは電気インフラの基幹を成し、電力管理・分配の主要制御点として機能する。スマートホーム、商業オートメーション、産業用途への需要増加に伴い、先進的な配電盤の採用が拡大している。これらのシステムは電力管理における安全性、信頼性、運用効率を確保する上で不可欠である。スマートグリッド、先進的なエネルギー管理システム、強化された電気安全基準の普及拡大が、より高度な配電盤の必要性を促進している。インテリジェント制御システムへの継続的な投資とグリッド近代化イニシアチブにより、配電盤が包括的な電力分配戦略の中核となることで、このセグメントの優位性はさらに強化されている。

エンドユーザー別では産業セグメントが35%の市場シェアを占める

産業用エンドユーザーは2025年までに配電機器需要の35%を占めると予測され、電力集約型製造・加工プロセスにおける主要用途としての重要性を裏付けている。産業オペレーターは、製造プロセスと施設電力要件を支えつつ高負荷運用に対応する効率性・信頼性を評価し、配電機器を優先的に採用する。現代産業運営に不可欠な設備として位置付けられる配電機器は、運用上の優位性と電力管理上の利点を両立させる。

このセグメントは、産業拡大における継続的な技術革新と、高度な運用能力を備えた効率的な電力分配を可能にする専用機器構成の普及によって支えられている。業界オペレーターは大規模な操業と製造供給を支えるため、電力最適化への投資を進めている。業界発展がより普遍化し自動化要件が高まる中、業界セクターは先進機器の活用と施設電力管理戦略を支援しつつ、エンドユーザー市場を支配し続けるだろう。

配電コンポーネント市場の推進要因、制約、主要トレンドとは?

信頼性の高い電力分配への需要増加と、多様な電気用途における運用効率・系統安定性を向上させるスマートグリッドインフラの普及拡大により、配電コンポーネント市場は着実に進展しています。市場は、設備資本コストの高さ、複雑な統合要件、地域環境による系統規格の差異といった課題に直面しています。スマートグリッド技術とデジタル制御システムの革新は、設備開発と市場拡大パターンに影響を与え続けています。

スマートグリッド投資と再生可能エネルギー統合の拡大

スマートグリッド技術と再生可能エネルギーインフラの拡大により、機器メーカーは現代の電気環境において優れた運用効率、強化されたグリッド管理能力、信頼性の高い性能を提供する配電コンポーネントシステムを開発できるようになった。先進的なコンポーネントシステムは、様々な用途や電力会社の要件にわたって、より効果的な電力配分と一貫したグリッド安定性を可能にしつつ、エネルギー効率を向上させる。メーカーは、運用効率とグリッド近代化における競争優位性として、現代的なコンポーネント機能の重要性をますます認識している。

グリッド近代化とデジタル化がイノベーションを推進

現代の配電コンポーネントメーカーは、IoT接続性とデジタル監視システムを組み込み、運用インテリジェンスの向上、保守要件の削減、公益事業事業者への一貫した性能提供を実現している。これらの技術はグリッド信頼性を向上させると同時に、予知保全や遠隔監視ソリューションを含む新たな用途を可能にする。先進技術の統合により、メーカーは従来の電力配電設備供給を超えたプレミアム機器ポジショニングと運用最適化を支援できる。

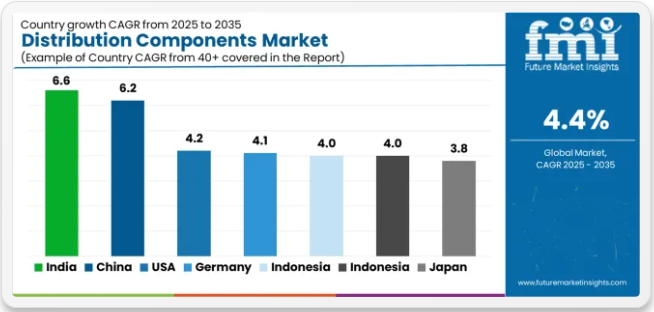

主要国別配電機器市場分析

配電機器市場は世界的に着実な成長過程を遂げており、インドが2035年まで年平均成長率(CAGR)6.6%で首位を走る。急速なインフラ開発計画、業界の拡大、電力配電近代化ソリューションの大幅な導入が牽引している。中国は6.2%で続き、大規模な送電網開発プロジェクト、包括的なインフラ近代化、スマートグリッド技術の導入拡大が支えとなっている。米国は4.2%の成長過程を示し、送電網近代化と再生可能エネルギー統合能力を重視している。

ドイツと英国はそれぞれ4.1%と4.0%を記録し、エネルギー効率化とスマートグリッド開発に注力している。インドネシアは4.0%の成長過程を示し、インフラ開発と業界拡大を支援している。日本は技術革新と送電網信頼性向上を原動力に3.8%の成長過程を示している。

本報告書は40カ国以上の詳細分析を網羅し、特に顕著な成長を遂げている国々を以下に紹介する。

インフラ開発で世界市場を牽引するインド

インドにおける配電機器の収益は、政府主導の計画と業界の拡大需要に支えられた急速なインフラ開発プログラムおよび包括的な電力配電近代化により、2035年まで年平均成長率(CAGR)6.6%という驚異的な成長が見込まれる。同国の大規模な電化プロジェクトとスマートグリッド技術への投資拡大が、先進的な配電ソリューションへの需要を大幅に創出している。主要公益事業者と業界施設は、国内インフラ需要と製造要件の両方に対応するため、包括的な部品運用体制を構築中である。

- 主要都市圏と製造施設において、強力なインフラ開発と業界拡大が先進配電技術の需要を牽引している。

- 政府の強力な支援と電力プロジェクト網の拡大が、運用効率と送電網信頼性の向上を求める事業者による近代的配電技術の急速な導入を支えている。

中国、送電網近代化で強い市場潜在力を示す

中国における配電部品の需要は、同国の大規模な送電網開発プロジェクト、包括的なインフラ近代化プログラム、スマート配電システムの普及拡大に支えられ、年平均成長率(CAGR)6.2%で拡大している。同国の戦略的な業界発展とエネルギー技術の高度化が進む中、先進的な部品機能への需要が高まっている。国営電力会社や業界オペレーターは、効率的な電力配電と運用信頼性に対する需要増に対応するため、広範な設備運用体制を構築している。

- 送電網開発の拡大と業界ネットワークの拡充により、主要業界回廊における電力施設、製造プラント、公益事業会社全体で部品導入の機会が創出されている。

- 送電網近代化と再生可能エネルギー統合への政府の注力強化により、運用能力とエネルギー効率の向上を求める国有企業における先進部品技術の採用が進んでいる。

米国:再生可能エネルギー統合による送電網近代化

米国の配電部品市場は、送電網近代化プログラム、再生可能エネルギー統合要件、電力インフラ強化への戦略的投資を背景に、年平均成長率4.2%で拡大している。確立された公益事業セクターとエネルギー効率重視の姿勢が、主要電力市場における先進的配電技術の需要を牽引。公益事業運営者と施設管理者は、国内送電網需要と再生可能エネルギー市場の両方に対応するため技術提携を構築中。

- 主要エネルギー地域における送配電設備と電力運用全体で、送配電網近代化イニシアチブと再生可能エネルギー統合がインフラ強化と相まって、コンポーネント導入の機会を創出している。

- エネルギー効率と送配電網信頼性への重視の高まりが設備導入を支える一方、再生可能エネルギー開発が主要電力センター全域で拡大する市場を提供している。

ドイツ、エネルギー効率重視で技術リーダーシップを示す

ドイツにおける配電コンポーネントの収益は、同国のエネルギー効率化イニシアチブ、スマートグリッド開発能力、電力システム近代化への戦略的投資に支えられ、年平均成長率(CAGR)4.1%で拡大が見込まれる。ドイツの先進的な公益事業部門と再生可能エネルギー統合への重点は、主要電力市場全体で高度なコンポーネント技術への需要を牽引している。公益事業運営者と施設管理者は、国内のエネルギー需要と輸出市場運営の両方に対応するため、技術提携を構築している。

- エネルギー効率化施策とスマートグリッド開発が再生可能エネルギー統合と相まって、主要エネルギー地域の公益事業施設や電力運用全体で部品採用の機会を創出している。

- 運用信頼性とエネルギー管理への重視の高まりが設備導入を支え、インフラ開発が主要公益事業拠点全体で拡大する市場を提供している。

英国はスマートグリッド開発とインフラ近代化に注力

英国の販売用配電コンポーネント市場は、同国のスマートグリッド開発プログラム、インフラ近代化要件、電力システム強化への戦略的投資に支えられ、年平均成長率(CAGR)4.0%で成長すると予測される。英国が確立した公益事業インフラとエネルギー効率最適化への重点は、主要電力市場全体で先進的なコンポーネント技術への需要を支えている。公益事業運営者や施設管理者は、国内グリッド需要とエネルギー効率要件の両方に対応するため、設備プログラムを構築している。

- スマートグリッド開発イニシアチブとインフラ近代化が、エネルギー効率要件と相まって、信頼性と性能最適化を重視した部品導入の機会を創出している。

- 運用効率とエネルギー管理への重視の高まりが市場拡大を支える一方、堅調な公益事業活動が主要電力施設および送配電網運営全体で配電部品への安定した需要を提供している。

インドネシア:産業成長を伴うインフラ開発

インドネシアにおける配電部品の需要は、同国のインフラ開発プログラム、拡大する業界拡張、電力システム近代化への投資増加に支えられ、年平均成長率(CAGR)4.0%で拡大すると予測される。インドネシアの拡大する業界市場と電化改善への重点は、主要電力市場全体で信頼性の高い部品技術の需要を牽引している。産業オペレーターと公益事業会社は、国内インフラ開発と業界成長過程市場の両方に対応するため、サービス提携を構築している。

- インフラ開発と産業拡大が電化施策と相まって、主要都市圏の電力施設や業界運営全体で部品導入の機会を創出している。

- 製造業需要の増加とインフラ投資が設備導入を支え、地域開発が主要業界拠点全体で拡大する市場を提供している。

日本の技術革新と送電網信頼性向上

日本の配電部品市場は、技術革新能力、送電網信頼性要件、電力システム効率改善への戦略的投資に支えられ、年平均成長率3.8%で拡大している。日本の先進的な電力セクターと運用最適化への重点が、主要電力市場全体でハイテク部品システムの需要を牽引している。電力事業者や施設管理者は、国内送電網開発と国際競争力市場の両方に対応するため、技術提携を構築している。

- 技術革新と送電網信頼性、運用効率化の要求が相まって、主要業界の電力施設や電力事業全体で部品導入の機会が生まれている。

- 電力システムの高度化と技術統合が進むことで機器導入が促進される一方、インフラ開発が主要電力拠点全体で市場機会を拡大している。

ヨーロッパ市場の国別内訳

ヨーロッパの配電機器市場は、2025年の118億米ドルから2035年までに176億米ドルへ成長し、予測期間中のCAGRは4.1%と予測される。ドイツは先進的な公益事業インフラ、包括的なエネルギー効率化プログラム、欧州および国際市場にサービスを提供する主要電力施設に支えられ、2025年に28.9%の市場シェアで主導的地位を維持し、2035年までに29.2%に拡大すると予想される。

英国は2025年に18.4%のシェアで続き、スマートグリッド開発プログラム、インフラ近代化イニシアチブ、確立された公益事業能力に牽引されるものの、競争圧力と投資制約の課題に直面し、2035年までに18.1%に低下すると予測される。フランスは2025年に16.7%のシェアを占め、電力システムの近代化要件とエネルギー効率化イニシアチブに支えられつつも、市場競争と投資の不確実性による課題に直面し、2035年までに16.4%に低下すると予想される。イタリアは2025年に14.1%のシェアを占め、2035年までに14.2%に達すると予測される。一方スペインは2025年に11.2%を占め、2035年までに11.3%に達すると見込まれる。

北欧諸国、東欧市場、オランダ、ベルギー、その他のヨーロッパ諸国を含むヨーロッパその他地域は、北欧諸国におけるインフラ開発の増加と、送電網強化プログラムを実施する様々なヨーロッパ市場における電力システム近代化の進展により、2035年までに合計シェアを10.7%から10.8%に拡大し、勢いを増すと予測される。

配電機器市場の競争環境

配電機器市場は、既存の電気機器メーカー、専門的な電力システム技術プロバイダー、統合型ユーティリティソリューション企業間の競争が特徴である。各社はスマートグリッド技術研究、デジタル制御開発、IoT統合能力、包括的な機器ポートフォリオへの投資を進め、効率的で信頼性の高いインテリジェントな配電機器ソリューションの提供を目指している。エネルギー管理システム、予知保全技術、グリッド自動化能力におけるイノベーションは、市場での地位と競争優位性を強化する中核をなす。

イートン・コーポレーションは、公益事業用途における信頼性と先進技術に重点を置いた包括的な電力管理ソリューションを提供し、強力なプレゼンスで市場をリードしている。ジョンソン・エレクトリック・ホールディングは、精密製造と運用効率を重視した専門的な電気部品を提供している。シュナイダーエレクトリックは、スマートグリッド技術とエネルギー管理に焦点を当てた統合電力配電ソリューションを提供している。ABBは、グリッドの信頼性と運用最適化を重視した電力・自動化技術を専門としている。

ゼネラル・エレクトリックは、世界的なサービスネットワークと先進技術を備えた包括的な電力インフラに注力している。レグランドは、エネルギー効率とスマートビル統合を重視した電気・デジタルビルインフラを提供。日立製作所は、信頼性と性能最適化に焦点を当てた統合電力システムを提供。パナソニック株式会社は、品質製造と運用効率を重視した電子部品を提供。

配電コンポーネント市場の主要企業

- Eaton Corporation

- Johnson Electric Holding Ltd.

- Schneider Electric

- General Electric

- ABB Ltd.

- Legrand

- Hitachi Ltd.

- Panasonic Corporation

- Leviton

- Mitsubishi Electric

- Sumitomo Electric Industries

- Emerson Electric Co.

配電コンポーネント市場の製品種類別分析

製品種類:

- 配線機器

- 耐火ポークスルー

- フロアボックス

- ケーブルグランド

- 制御ステーションおよびカバー

- 配電盤

- エンクロージャー

- ブレーキモジュール

- モバイル電化

エンドユーザー:

- 住宅

- インフラ

- 交通機関駅

- データセンター

- 公共インフラ

- 通信

- 商業

- 公園・スタジアム

- 物流・倉庫

- 研究・学術機関

- ショッピングモール/シネマコンプレックス/講堂

- ホレカ

- その他

- 産業

- 発電

- 公益事業

- 自動車

- 航空宇宙・海洋

- 鉱業・冶金

- 石油・ガス

- 化学

- その他製造業

地域:

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他ヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア・ニュージーランド

- アジア太平洋その他

- 中南米

- ブラジル

- チリ

- 中南米その他

- 中東・アフリカ

- サウジアラビア王国

- GCC諸国その他

- トルコ

- 南アフリカ

- アフリカ連合その他

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年~2024年および予測 2025年~2035年

- 製品種類別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 製品種類別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 製品種類別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 配電盤

- 耐火性貫通部

- フロアボックス

- ケーブルグランド

- 制御ステーションおよびカバー

- 配線装置

- エンクロージャー

- ブレーキモジュール

- モバイル電化

- Y to o to Y製品種類別成長過程分析、2020年から2024年

- 製品種類別絶対的機会分析、2025年から2035年

- 世界エンドユーザー市場分析(2020~2024年)および予測(2025~2035年)

- はじめに/主要調査結果

- 世界エンドユーザー市場規模(百万米ドル)分析(2020~2024年)

- 世界エンドユーザー市場規模(百万米ドル)分析および予測(2025~2035年)

- 業界

- インフラ

- 商業

- 住宅

- エンドユーザー別年間成長過程分析、2020年から2024年

- エンドユーザー別絶対的機会分析、2025年から2035年

- 地域別世界市場分析 2020年から2024年および予測 2025年から2035年

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 歴史的市場規模価値(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模価値(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 製品種類別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー別

- 主なポイント

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他の中南米

- 製品種類別

- エンドユーザー

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 製品種類別

- エンドユーザー

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年~2035年

- 国別

- 製品種類別

- 最終用途別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 製品種類別

- エンドユーザー

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別、2020年から2024年までの過去の市場規模(百万米ドル)の傾向分析

- 市場分類別、2025年から2035年までの市場規模(百万米ドル)の予測

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋地域

- 製品種類別

- エンドユーザー

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- エンドユーザー

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

-

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

-

- 製品種類別

- 最終用途別

- 国別

- 市場魅力度分析

-

- 国別

- 製品種類別

- 最終用途別

-

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー

- カナダ

-

- 価格分析

- 市場シェア分析、2024年

-

- 製品種類別

- エンドユーザー別

-

-

- メキシコ

-

- 価格分析

- 市場シェア分析、2024年

-

- 製品種類別

- エンドユーザー

-

-

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 英国

- 価格分析

- 市場シェア分析、2024年

-

- 製品種類別

- エンドユーザー別

-

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- インド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- エンドユーザー別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

-

- 製品種類別

- エンドユーザー別

-

- トルコ

- 価格分析

- 市場シェア分析、2024年

-

- 製品種類別

- エンドユーザー別

-

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

-

- 製品種類別

- エンドユーザー別

-

- 米国

- 市場構造分析

-

- 南競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

-

-

- 地域別

- 製品種類別

- エンドユーザー別

-

-

-

- 競争分析

- 競争の深掘り

- Eaton Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- 市場戦略

- 製品戦略

- チャネル戦略

- Johnson Electric Holding Ltd.

- Schneider Electric

- General Electric

- ABB Ltd.

- Legrand

- Hitachi Ltd.

- Panasonic Corporation

- Leviton

- Mitsubishi Electric

- Sumitomo Electric Industries

- Emerson Electric Co.

- Eaton Corporation

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2020年~2035年

- 表2:製品種類別世界市場規模(百万米ドル)予測、2020年~2035年

- 表3:エンドユーザー別世界市場規模(百万米ドル)予測、2020年~2035年

- 表4:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表7:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:中南米市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表13:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東欧市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表16:東アジア市場の市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場の市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表18:東アジア市場の市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表19:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋地域市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表22:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表23:中東・アフリカ市場規模(百万米ドル)予測(製品種類別、2020年~2035年)

- 表24:中東・アフリカ市場規模(百万米ドル)予測(エンドユーザー別、2020年~2035年)

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:製品種類別世界市場シェア及びBPS分析 2025年及び2035年

- 図4:製品種類別世界市場前年比成長過程比較 2025-2035

- 図5:製品種類別世界市場魅力度分析

- 図6:エンドユーザー別世界市場価値シェア及びBPS分析(2025年及び2035年)

- 図7:エンドユーザー別世界市場前年比成長過程比較(2025-2035年)

- 図8:エンドユーザー別世界市場魅力度分析

- 図9:地域別世界市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図10:地域別世界市場前年比成長過程比較、2025-2035年

- 図11:地域別世界市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:中南米市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東欧市場における増分ドル機会(2025-2035年)

- 図16:東アジア市場における増分ドル機会(2025-2035年)

- 図17:南アジア・太平洋市場における増分ドル機会(2025-2035年)

- 図18:中東・アフリカ市場における増分ドル機会(2025-2035年)

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における製品種類別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における製品種類別前年比成長過程比較、2025-2035年

- 図22:製品種類別 北米市場魅力度分析

- 図23:エンドユーザー別 北米市場価値シェアとBPS分析(2025年と2035年)

- 図24:エンドユーザー別 北米市場前年比成長過程比較(2025-2035年)

- 図25:エンドユーザー別 北米市場魅力度分析

- 図26:中南米市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図27:中南米市場の製品種類別価値シェアおよびBPS分析、2025年および2035年

- 図28:中南米市場の製品種類別前年比成長過程比較、2025-2035年

- 図29:製品種類別中南米市場魅力度分析

- 図30:エンドユーザー別中南米市場価値シェア及びBPS分析(2025年及び2035年)

- 図31:エンドユーザー別中南米市場前年比成長過程比較(2025-2035年)

- 図32:エンドユーザー別中南米市場魅力度分析

- 図33:西ヨーロッパ市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:西ヨーロッパ市場 製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場 製品種類別前年比成長過程比較(2025-2035年)

- 図36:西ヨーロッパ市場における製品種類別市場魅力度分析

- 図37:西ヨーロッパ市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図39:西ヨーロッパ市場におけるエンドユーザー別市場魅力度分析

- 図40:東ヨーロッパ市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東ヨーロッパ市場 製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東ヨーロッパ市場 製品種類別年次成長過程比較(2025-2035年)

- 図43:製品種類別東ヨーロッパ市場魅力度分析

- 図44:エンドユーザー別東ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図45:エンドユーザー別東ヨーロッパ市場前年比成長過程比較(2025-2035年)

- 図46:東ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図47:東アジア市場における国別価値シェアとBPS分析(2025年と2035年)

- 図48:東アジア市場における製品種類別価値シェアとBPS分析(2025年と2035年)

- 図49:東アジア市場 製品種類別 年々成長過程比較、2025-2035年

- 図50:東アジア市場 製品種類別 魅力度分析

- 図51:東アジア市場 エンドユーザー別 価値シェアとBPS分析、2025年と2035年

- 図52:東アジア市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図53:東アジア市場におけるエンドユーザー別魅力度分析

- 図54:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場における製品種類別年次成長過程比較(2025-2035年)

- 図57:製品種類別南アジア・太平洋市場魅力度分析

- 図58:エンドユーザー別南アジア・太平洋市場価値シェアとBPS分析(2025年および2035年)

- 図59:エンドユーザー別南アジア・太平洋市場前年比成長過程比較(2025-2035年)

- 図60:南アジア・太平洋市場におけるエンドユーザー別市場魅力度分析

- 図61:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場における製品種類別前年比成長過程比較(2025-2035年)

- 図64:中東・アフリカ市場における製品種類別市場魅力度分析

- 図65:中東・アフリカ市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図67:中東・アフリカ市場におけるエンドユーザー別魅力度分析

- 図68:世界市場 – 階層構造分析

- 図69:世界市場 – 企業シェア分析